资本市场对外开放会提升市场信息效率吗?*

——基于境外投资者视角

2021-03-03陶伦琛

张 浩,陶伦琛

(1.广东外语外贸大学金融学院,广东 广州 510006;2.广东外语外贸大学金融开放与资产管理研究中心,广东 广州 510006;3.广州华南财富管理中心研究基地,广东 广州 510006)

一、引言及文献综述

加快推动资本市场高质量发展,是新时代资本市场所肩负的使命责任。资本市场的运行和发展质量如何,一个重要标志是股票价格真实反映公司信息的能力,这也是一个国家资本市场运行效率的重要体现。相对于发达资本市场,新兴资本市场的股票价格往往不能有效地反映公司层面的特有信息,难以有效地发挥对资源配置的引导作用。这种资本市场运行效率差别的一个重要体现就是公司股价的同步性。

股价同步性是指公司个股股价变动与市场平均价格变动之间的关联。由于股价同步性可以反映股价当中公司特有信息含量的多少,学术界把股价同步性作为衡量资本市场信息效率的指标。股价同步性越低,代表公司股价当中包含的公司特有信息越多,公司内外部信息不对称程度越低,资本市场信息效率越高(Morck等,2000;李善民等,2017)。然而中国资本市场当中的股价同步性远高于英美等发达国家,公司层面的特有信息无法较好地融入股价当中,资本市场信息效率格外低下。资本市场信息效率的低下严重损害了资本市场的稳定,对资本市场中上市公司的投资效率、融资决策和绩效产生极大的负面影响(Gul等,2010)。因此,研究提升资本市场信息效率的因素,分析提升资本市场信息效率的有效途径,对提高中国资本市场高质量发展有重要的意义。

关于如何提高资本市场信息效率这一议题,国内外学者从不同的角度进行了研究。从信息中介的角度出发,已有文献发现分析师具有挖掘、解读信息的能力,尤其是当明星分析师、女性分析师以及与基金存在利益关联的分析师跟踪增加时,上市公司股价中特有信息含量会增加,资本市场信息效率会提升。高质量的审计人员可能会“强迫”他们的客户公司以更及时的方式披露更详细、更优质、更具体的信息,使得更多的公司特有信息融入到股价当中,资本市场信息效率得以提升。从股东行为的角度出发,已有研究发现实际控制人控制权和现金流权的分离会导致控股股东操纵公司信息披露,这种操纵信息的行为会减少股价当中公司特有信息的含量,降低资本市场信息效率。从内部交易的角度,已有文献提出当公司内部人员掌握公司特有信息时,他们为了保持信息优势,会进行隐藏,阻止信息及时披露,这会导致公司特有信息无法融入股价当中,资本市场信息效率下降。

近些年来,中国为推动资本市场逐步开放,相继实行了合格境外投资者(QFII)、“沪港通”、“深港通”等交易机制,加强了境外投资者与中国资本市场的联系。在资本市场对外开放的背景下,境外投资者作为一种特殊且重要的投资者类型,其持股行为对资本市场信息效率的影响尚未在学术界达成一致。一部分学者认为,境外投资者持股可以提升资本市场信息效率。相较于境内投资者,境外投资者的投资和治理经验更加丰富,因此境外投资者持股可以提升东道国公司信息披露质量(Gul等,2010),同时使得东道国公司特有信息融入股价更具及时性和准确性,从而提高东道国资本市场总体信息效率。相较于境内投资者,来自发达资本市场的境外投资者大多较为理性,他们更倾向于进行价值投资。同时,他们具有更加广泛的信息搜集渠道,有更强的意愿和能力去监督管理层的决策行为,改善东道国公司的信息环境,提高东道国资本市场信息效率。境外投资者拥有更广泛的信息资源和更专业的信息处理能力,因此他们可以凭借信息优势进行知情交易。更加专业的境外投资者可以提高知情交易中成本和收益权衡的结果,进而促使更多公司特有信息融入到股价当中,提升资本市场信息效率。一方面,境外投资者持股完善了公司的持股结构,加强了对管理层的外部监管,抑制了内部人的侵占行为,提高了投资者利用公司特有信息进行投资获取的收益。另一方面,境外投资者持股改善了公司的治理机制,减少了管理层操纵公司内部信息的可能性,降低了投资者从资本市场中获取公司特有信息的成本。

另一部分学者持反对观点,他们认为境外投资者持股会降低中国资本市场信息效率。境外投资者在跨国投资时的短期逐利行为会给管理层带来短期业绩压力(钟凯等,2018)。管理层往往会采取操纵内部信息的方式来缓解这种压力,这会导致公司信息披露质量下降,股价中公司特有信息含量减少,资本市场信息效率降低。同时,境外投资者持股增加了中国资本市场的信息不对称程度,抑制了公司特有信息进入到股价当中,降低了中国资本市场信息效率。一方面,境外投资者持股增加了机构投资者和其他投资者之间的信息不对称。境外投资者当中绝大部分是机构投资者,他们拥有更强的信息搜集和处理能力,可以更快地对信息做出反应。另一方面,境外投资者持股增加了境外投资者与境内投资者之间的信息不对称。相对于境内投资者,境外投资者拥有的跨国投资经验比较丰富,可以更好地了解中国上市公司股价与国际股票市场股价之间存在的差异(邓柏峻等,2016),从而可以掌握蕴含在股价当中的公司特有信息。上述两种信息不对称的存在,使得境外投资者在知情交易中拥有信息优势,为了保持这种信息优势,他们有动机隐藏公司特有信息,这种隐藏信息的行为会导致股价当中公司特有信息含量减少,资本市场信息效率下降。

本文手工收集了2009-2018年中国A股上市公司前十大股东中境外投资者的持股及境外投资者来源地的相关信息。利用这份数据,本文研究了资本市场对外开放对资本市场信息效率产生的影响,并分析了其中的影响机制。此外,本文参考了Bena等(2017)的研究,运用境外投资者来源地的盈余管理与信息披露、法律属性与文化特征,以及境外投资者自身投资责任承担能力三个方面对境外投资者的公司治理水平进行衡量,并以此对境外投资者进行分组,进而研究不同公司治理水平的境外投资者持股对资本市场信息效率的异质性影响。本文的研究结果显示:境外投资者持股通过提高中国上市公司的信息透明度,提升了中国资本市场的信息效率。异质性分析的结果表明:来自低盈余管理地区、高信息披露地区、普通法系地区、高对抗董事权力指数地区、与中国文化距离较远地区的境外投资者以及自身投资责任承担能力强的境外投资者,公司治理能力更强,其持股的增加对中国资本市场信息效率的提升作用更加显著。

本文可能的边际贡献如下:第一,不同于以往的文献,仅仅通过事件研究的方式探讨某个资本市场对外开放政策实施前后资本市场信息效率的变化。本文从境外投资者参与公司治理的角度研究资本市场对外开放对信息效率的影响,并从信息透明的角度分析其影响机制,为研究资本市场信息效率的文章提供了新的研究思路。第二,本文在异质性分析时,从境外投资者来源地的盈余管理与信息披露、法律属性与文化特征以及境外投资者自身投资责任承担能力三个角度对境外投资者公司治理能力进行衡量,为研究境外投资者的文章提供了新的研究视角。第三,本文通过手工搜集中国上市公司境外投资者数据,对现有文献中涉及的境外投资者数据进行了补充。

二、研究设计

(一)数据来源与样本选择

由于联合国责任投资原则(以下简称责任投资原则)①联合国责任投资原则组织是由联合国前秘书长安南于2006年牵头发起,旨在帮助投资者理解环境、社会和公司治理等要素对投资价值的影响,并支持各签署机构将这些要素融入投资战略、决策中。组织于2006年由联合国时任秘书长安南发起,因此境外投资者是否签署责任投资原则的数据从2007年开始才逐步完善,同时考虑到2008年金融危机的发生可能对本文的实证结果有所影响,本文以2009-2018年沪深两市A股上市公司为初始样本。其中,衡量资本市场信息效率所需的个股、市场和行业收益的数据来自国泰安数据库,衡量资本市场对外开放的境外投资者持股数据来自深圳证券信息有限公司旗下的巨潮资讯,其余控制变量数据均来自锐思金融研究数据库(RESSET)。

本文参考以往文献(Gul等,2010;许年行等,2011)的做法,根据以下原则对初始样本进行筛选:①考虑到ST和PT上市公司股价异常波动对实证结果的影响,剔除所有ST和PT上市公司。 ②由于金融行业的不稳定性及会计准则的特殊性,剔除金融行业上市公司的样本。③剔除数据缺失样本及每年收益率数据公布周数小于30周的样本。④为避免样本中极端值对实证结果的影响,对连续变量进行了1%的缩尾处理。最终得到14132个有效观测值。

(二)变量定义

1.被解释变量:资本市场信息效率

本文利用股价同步性(SYN)来衡量资本市场信息效率。参考Gul等(2010)及许年行等(2011)的做法,本文利用个股周收益对市场和行业收益进行如下回归,并得到回归的拟合优度(R2)。

其中:RETi,k为个股i第k周的收益率;MKTRETk为市场指数第k周的收益率;INDRETk为个股i所在行业第k周的收益率。个股、市场及行业均采用考虑现金红利再投资的收益率;计算市场及行业收益时均采用等权平均法;行业分类参照中国证券监督管理委员会2012年公布的分类标准。

逐年对个股数据进行模型(1)回归,得到每个公司每年的年度拟合优度R2。由于R2取值在0和1之间,为了保证其满足正分布,本文参考Morck等(2000)的做法,根据式(2)进行对数化处理:

SYNi,t越小,代表资本市场信息效率越高。从指标的构成可以体现,资本市场信息效率主要衡量的是公司特有信息对股价的影响。

2.解释变量:资本市场对外开放

本文用境外投资者持股(FO)来衡量资本市场对外开放。境外投资者持股(FO)是公司前十大股东中境外投资者持有的股票数量占比,用中国上市公司的境外投资者持有的股票数量除以该公司总流通股票数量来衡量。为进一步研究不同类型的境外投资者对资本市场信息效率的影响,本文将境外投资者分为境外机构投资者(FO_inst)和境外个人投资者(FO_per)。

本文手工搜集了上市公司前十大股东的信息,并通过证监会、新浪、百度,甚至致电上市公司等途径进一步完善境外投资者的来源地信息(Chen等,2013)。样本中包含了来自41个国家和地区的1815个投资者,包含25个发达国家或地区和16个发展中国家或地区。

3.控制变量

参考以往的研究(Gul等,2010;许年行等,2011;伊志宏等,2019),本文主要控制以下变量:①国内机构投资者持股(Dominst),用中国上市公司国内机构投资者持有股票数量除以该公司总流通股票数量来衡量。②国内个人投资者持股(Domper),用中国上市公司国内个人投资者持有股票数量除以该公司总流通股票数量来衡量。③总资产(Size),用ln(assets+1)来衡量,其中assets代表资产总计。④财务杠杆(LEV),用liabilities/assets来衡量,其中liabilities代表负债总计。⑤净资产收益率(ROE),用净利润/股东权益平均余额来衡量。⑥托宾Q(TobinQ),用Market Value/Book Value来衡量,其中Market Value用总市值衡量,Book Value用资产总计来衡量。⑦实际控制人性质是否为国有公司(SOE),该变量为虚拟变量,若实际控制人为国有公司则SOE为1,否则为0。⑧是否被国际四大会计师事务所审计(Big4),该变量为虚拟变量,若被国际四大会计师事务所审计则Big4为1,否则为0。

(三)研究模型

设定如下模型来检验资本市场对外开放对资本市场信息效率的影响:

其中:SYNi,t+1代表公司i在t+1期用股价同步性来衡量的信息效率,FOi,t代表公司i在t期的境外投资者持股,Controlsi,t代表其他控制变量,是在t期公司i中存在的可能对股价同步性产生影响的其他因素,Fixed Effect代表行业和年份的固定效应。

三、实证分析

(一)描述性统计

表1报告了主要变量的描述性统计结果。股价同步性(SYN)的均值为-0.100,SYN小于0代表个股股价当中市场和行业信息含量大于公司层面的信息含量;SYN的方差为0.818,代表不同公司之间股价同步性存在差异(伊志宏等,2019)。境外投资者持股(FO)平均为3.440%,其中境外机构投资者持股(FO_inst)平均为3.322%,境外个人投资者持股(FO_per)平均为0.039%,这表明境外投资者中,机构投资者数量远大于个人投资者②由于前文对FO、FO_inst和FO_per三个变量分别进行缩尾处理,后两者之和与前者存在一定差异。。

表1 描述性统计

T obinQ 1 SOE 14132 2.576 1.478 1.050 6.4334132 0.384 0.486 0.000 1.000 Big4 14132 0.064 0.244 0.000 1.000

(二)基准回归

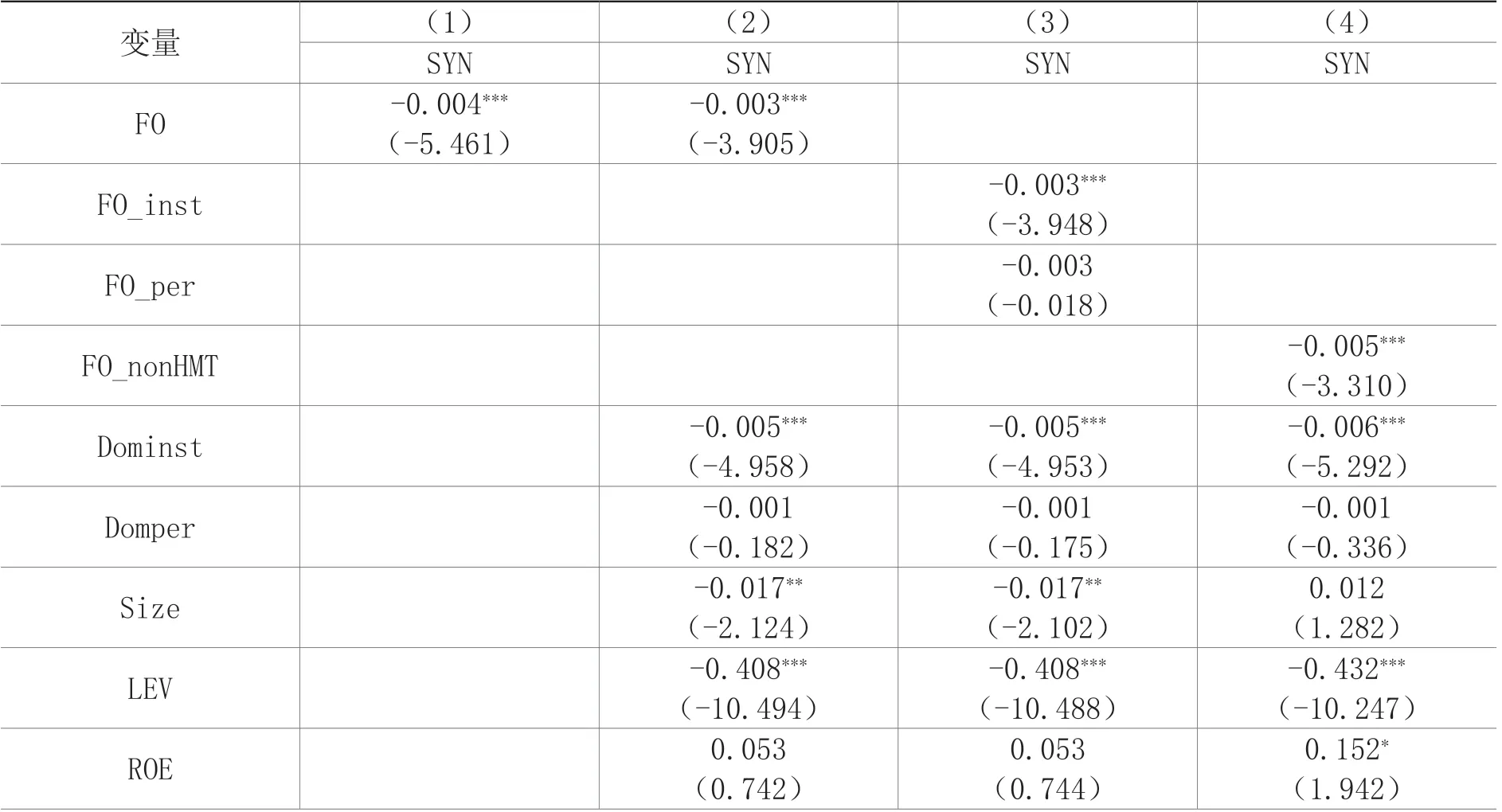

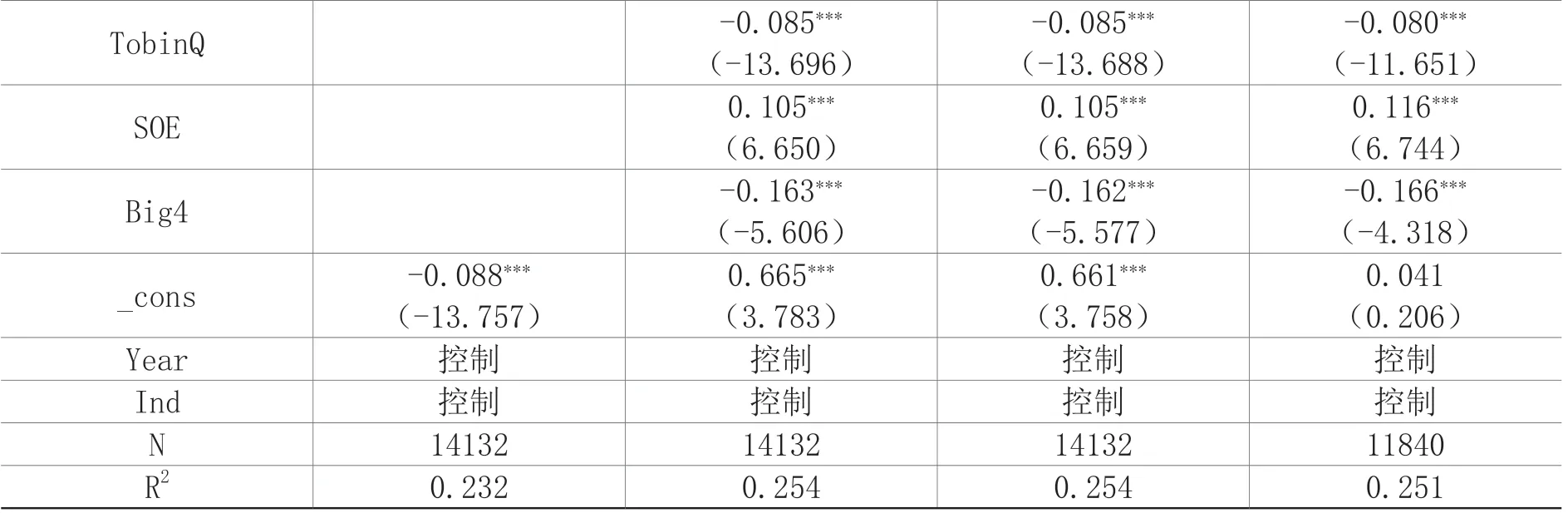

表2报告了境外投资者持股与股价同步性的基准回归结果。第(1)、(2)列分别为只控制年份和行业以及加入所有控制变量的回归结果。结果显示:境外投资者持股(FO)的回归系数均在1%显著性水平下显著为负,表明境外投资者持股与股价同步性呈显著负相关关系,即境外投资者持股的增加可以显著降低中国资本市场的股价同步性,提升中国资本市场信息效率。经济意义上,以第(2)列为例,境外投资者(FO)的回归系数为-0.003,表明在控制了年份、行业及其他控制变量后,境外投资者持股每增加1%,股价同步性平均降低3%(0.003/0.100),中国资本市场信息效率平均提升3%。

表2 境外投资者持股与股价同步性回归结果

注:括号内为t值;“*”、“**”、“***”分别表示在10%、5%、1%显著性水平下显著。下同。

本文进一步研究了不同类型的境外投资者对资本市场信息效率的影响。表1第(3)列显示:境外机构投资者(FO_inst)的系数显著且为负,而境外个人投资者(FO_per)的系数不显著,说明境外机构投资者持股可以显著降低股价同步性,提升资本市场信息效率,而境外个人投资者持股的变动对资本市场信息效率没有影响。由于境外机构投资者会促使公司选择高质量的审计师,提高审计信息质量,缓解公司与外部投资者信息不对称,从而增加股价中公司特有信息的含量,提升信息效率。

由于港澳台地区与祖国大陆有十分紧密的商业和文化联系,因此本文分别将前十大流通股东中来自港澳台地区的上市公司剔除,作为境外投资者持股的稳健性检验。表1第(4)列显示,剔除前十大流通股东中来自港澳台地区的上市公司后,境外投资者持股与股价同步性依然呈现显著的负相关关系。

(三)资本市场对外开放对信息效率影响的机制分析

已有的文献表明,那些扮演私有信息传输中介的因素,如证券分析师的存在,会提升当前股价收益对未来盈余的反映程度,也就是会提升信息效率。分析师预测精度可以反映公司信息披露的质量和透明度。因此,本文参考Deng等(2018)的做法,采用分析师预测精度来衡量公司信息透明度这一影响机制。同时,鉴于分析师预测和股价同步性的关系存在一定的内生性,即中国资本市场当中上市公司的分析师预测精度和上市公司的股价同步性可能受到其他因素的共同影响,本文参考朱红军等(2007)的做法,利用两阶段回归法,研究境外投资者持股是否通过提高公司的信息透明度从而提升被投资中国公司的信息效率。

首先,计算分析师预测精度:

其次,本文对模型(5)进行回归,研究境外投资者持股与公司信息透明度的关系:

然后,本文对模型(6)进行回归,研究公司信息透明度与资本市场信息效率之间的关系:

表3 境外投资者持股、信息透明度与股价同步性

四、异质性分析和稳健性检验

(一)异质性分析

已有的文献表明,来自拥有高公司治理水平地区的境外投资者可以向东道国输出良好的公司治理经验,从而提高东道国公司的治理水平。因此,来自拥有高治理水平地区的境外投资者持股对中国资本市场信息效率的提升效果应该更加明显。宏观层面,根据境外投资者来源地的盈余管理与信息披露、法律属性和文化特征对境外投资者进行分组。微观层面,根据境外投资者自身投资责任承担能力对境外投资者进行分组。

1.境外投资者来源地盈余管理与信息披露差异对资本市场信息效率的影响

本文利用境外投资者来源地的盈余管理指数(EMI)和信息披露指数(Disclosure Index)对境外投资者进行分组,探讨当境外投资者来源地存在盈余管理与信息披露差异时,境外投资者持股对资本市场信息效率的异质性影响。境外投资者来源地的盈余管理指数(EMI)(Leuz等,2003)根据每个来源地的四个盈余管理指标来衡量:①公司营业收入的标准差与经营现金流之比的中位数;②公司应计项目变动与公司经营现金流之间相关性的中位数;③公司应计利润绝对值(公司经营现金流绝对值)的中位数;④小额利润与小额亏损之比的中位数。盈余管理指数(EMI)越高,代表来源地的公司治理水平越差。本文将来源地的四项指标加总后,进行从高到低的排序,利用中位数将境外投资者来源地分为高盈余管理与低盈余管理两组。

境外投资者来源地的信息披露指数(Disclosure Index)(Bushman 等,2004)包含R&D、资本结构、子公司、产品细分市场、地区细分市场和会计政策这六个指标。将上述六个指标进行平均排序,按照中位数把境外投资者来源地分成高信息披露水平和低信息披露水平两组。

表4的实证结果表明,来自低盈余管理与高信息披露地区的境外投资者,其持股的增加可以显著提升资本市场信息效率。而来自高盈余管理与低信息披露地区的境外投资者,其持股的变化对资本市场信息效率没有显著影响。来自低盈余管理与高信息披露地区的境外投资者的公司治理能力较强,更加重视对东道国公司信息处理的监管。因此他们会发挥更好的监督作用,加大管理层操纵信息的难度,从而提升公司信息披露的规范性和及时性,加快公司特有信息融入股价的速度;同时,境外投资者还可以通过公布东道国盈余管理的方式,降低公司内外部的信息不对称,增加反映到股价当中的公司特有信息的含量,提升资本市场信息效率。

表4 境外投资者来源地盈余管理与信息披露差异对资本市场信息效率的影响

2.境外投资者来源地法律属性与文化特征差异对资本市场信息效率的影响

本文利用境外投资者来源地法律属性、对抗董事权力指数和与中国之间的文化距离对境外投资者进行分组,探讨当境外投资者来源地存在法律属性与文化特征差异时,境外投资者持股对资本市场信息效率的异质性影响。参考La等(1998)和Kim等(2019)的做法,按照境外投资者来源地的法律属性将境外投资者分为来自普通法系和来自大陆法系两组。

对抗董事权力指数(Anti-Director Rights Index)(Djankov等,2008)是根据每个境外投资者来源地的四个指标进行综合排序得出的:①小股东发电子邮件行使投票权;②小股东实际行使投票权的障碍;③小股东采用累计表决制或比例代表制的方式代表董事会;⑤受限小股东的股份被收购时的赔偿;⑥小股东优先认购公司新发行证券的权利;⑦小股东有权申请召开临时股东大会。该指数反映了董事的权利和公司对小股东的保护程度。本文根据境外投资者来源地对抗董事权力指数的中位数将境外投资者来源地分为高对抗董事权力和低对抗董事权力两组。

本文参考Hofstede(2010)提出的6个文化维度计算样本中前十大流通股东彼此间的文化距离③数据来源:https://www.hofstede-insights.com/。,包括权力距离(Power Distance)、个人主义(Individualism)、男性化(Masculinity)、不确定性规避(Uncertainty Avoidance)、长期倾向(Long-Term Orientation)、放纵(Indulgence)。利用式(7)计算境外投资者与中国之间的文化距离(Frijns等,2016):

其中:CDi,c代表境外投资者所在地区i与中国之间的文化距离。Iki代表境外投资者的6个文化维度(K=1,2,3,4,5,6),Vk代表文化维度k的方差。本文以中位数为标准将境外投资者来源地分为与中国文化距离较近和与中国文化距离较远两组。

表5结果表明,来自普通法系地区、高对抗董事权力地区与中国文化距离较远地区的境外投资者,其持股比例增加可以显著提高资本市场信息效率;而来自大陆法系地区、低对抗董事权力地区、与中国文化距离较近地区的境外投资者,其持股比例的变化对资本市场信息效率没有显著影响。境外投资者与中国公司法律属性和文化距离的差异导致境外投资者与管理层“合谋”的可能性较低。来自普通法系地区和高对抗董事权力地区的境外投资者,公司治理能力更强,更加重视对于投资者利益的保护。为了避免投资者由于对公司信息理解的偏差从而做出错误决策,境外投资者会让东道国公司的管理层实施更好的会计政策。更好的会计政策提高了信息披露的质量,促使更多公司特有信息进入到股价当中,资本市场信息效率得以提升。同时,来自与中国文化距离远的地区的境外投资者,对中国文化的认同感较低。这就导致境外投资者与中国公司管理层“合谋”的意愿较低,因而境外投资者可以更好地发挥外部监督者的作用,对管理层信息披露的行为进行约束。

表5 境外投资者来源地法律属性与文化特征差异对资本市场信息效率的影响

3.境外投资者自身投资责任承担能力差异对资本市场信息效率的影响

责任投资原则是最常用的衡量投资责任的原则,签署了责任投资原则的境外投资者在做投资决策时一般来说会更加注重环境、社会和公司治理等要素对投资价值的影响。因此,本文推测签署了责任投资原则的境外投资者,投资责任承担能力更强,对资本市场信息效率的提升作用更显著。本文人工识别样本中的每个境外投资者是否签署了责任投资原则④数据来源:https://www.unpri.org/。,并把境外投资者按照是否签署了责任投资者原则进行分组回归。表6结果显示,相比于没有签署责任投资原则的境外投资者,签署了责任投资原则的境外投资者持股的增加对资本市场信息效率的提升作用更加显著。由于签署了责任投资原则的境外投资者在进行投资决策时,更加注重其投资行为所承担的投资责任,并将ESG因素融入其投资决策当中。由于公司治理是ESG的因素之一,为了履行公司治理的义务,签署了责任投资原则的境外投资者有动机更好地监督中国公司的管理层履行向外界披露信息的义务,促使中国公司向资本市场传递更多公司特有信息。中国公司股价中包含的公司特有信息含量增加,资本市场信息效率得以提升。

表6 境外投资者投资责任承担能力差异对资本市场信息效率的影响

(二)稳健性检验

1.工具变量检验

本文选取了三个工具变量,利用两阶段最小二乘法进行回归,进一步检验基准回归结果的稳健性。

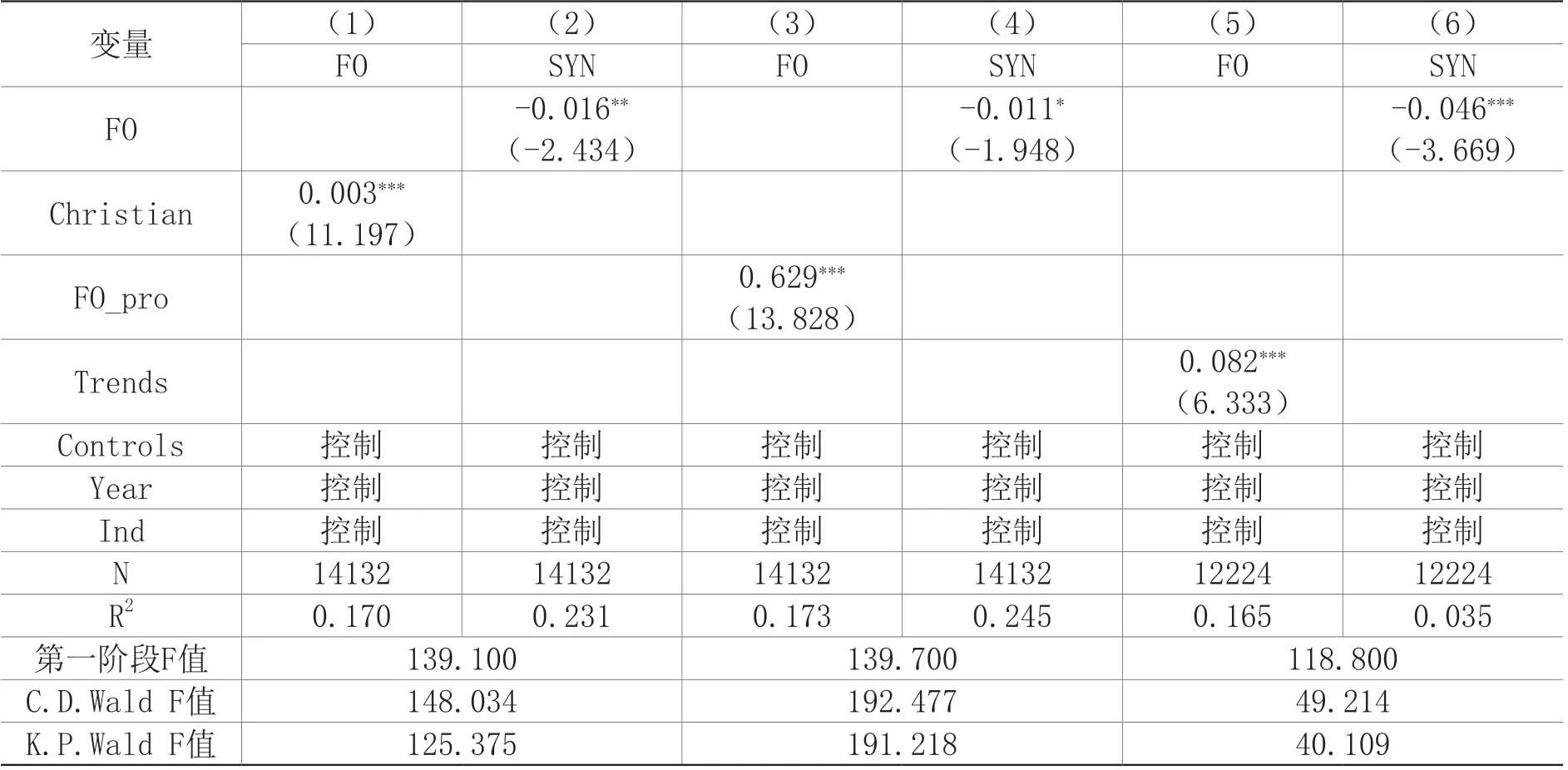

第一个工具变量是基督教教会学校的数量(Christian)。参考蔡泳春等(2007)的收集方法,本文手工搜集了1901年基督教传教士在中国各省份创办的小学、初中和中学的数量,此数据是根据中华续行委员会调查资料手工搜集整理的。基督教学校数量这一工具变量既可以体现文化的持久影响,也可以一定程度上缓解内生性问题。一方面,基督教学校的数据距今百余年,无法直接对近年来的股价同步性产生直接影响。另一方面,中国公司所在地的基督教学校数量越多,代表该公司与西方文化联系紧密,受到西方文化的影响越大,投资者保护制度越完善,越能吸引境外投资者。

第二个工具变量是去除自身的省级境外投资者持股的均值(FO_pro)。对于每一年的样本,本文计算位于同一省份的公司(不包括公司自身)的境外投资者持股的均值。虽然一个公司的境外投资者持股可能会受到同一省份的同行的影响,但省级的均值不太可能直接影响公司的股价同步性。

第三个工具变量是谷歌搜索次数(Trends)。本文手工搜集了谷歌浏览器中各中国上市公司被搜索的相对次数。中国上市公司在谷歌浏览器中被搜索的相对次数越多,代表境外投资者对其关注度就越高。境外投资者更偏向于投资备受关注的上市公司,但是谷歌浏览器的搜索次数不太可能对公司股价同步性产生直接影响。由于2010年之前谷歌没有停止对中国的服务,所以2010年之前的相对搜索次数波动较大,因此本文选取2010年之后的数据。

表7的第(1)、(3)、(5)列显示的是工具变量第一阶段回归的结果:Christian、FO_pro、Trends的系数均显著为正。即基督教教会小学数量多的地区可以吸引更多的境外投资者持股。除公司自身的省级境外投资者持股均值越大的公司,该公司的境外投资者持股比例越大。在谷歌浏览器被搜索次数越多的公司,越能吸引境外投资者持股。回归结果均符合预期,且第一阶段的F值都大于10。

表7的第(2)、(4)、(6)列是工具变量第二阶段回归结果。结果显示:在使用了工具变量后,FO的系数仍然显著为负,这表明本文的结论是稳健的。同时,C.D. Wald F值和K. P.Wald F值均拒绝了弱工具变量假设。

表7 稳健性检验:工具变量检验

2.倾向得分匹配法检验

为了克服样本的自选择问题,本文对搜集的样本采用倾向得分匹配法(PSM) ,即以总资产(Size)、财务杠杆(LEV)、净资产收益率(ROE)、托宾Q(TobinQ)、实际控制人性质是否为国有公司(SOE)、是否被国际四大会计师事务所审计(Big4)作为配对变量,通过1:1且允许重复抽样,卡尺值为0.05的倾向得分匹配选择了得分最接近的无境外投资者持股的公司作为控制组样本,重新对匹配后的样本进行回归。

表8报告了进行PSM之后,重新对匹配后的样本进行回归的结果。结果显示:境外投资者持股的增加对股价同步性的降低作用依旧显著,即境外投资者持股的增加可以显著提升中国资本市场信息效率。这表明,本文的实证结果是稳健的。

3.去除股市异常波动的影响

本文剔除2015-2017年的样本数据,来避免股市异常波动对实证结果的影响。表8的回归结果显示,在剔除受到股灾影响的数据之后,境外投资者持股的增加对股价同步性的降低作用依旧显著,即境外投资者持股的增加可以显著提升资本市场信息效率。这表明,本文的实证结果是稳健的。

表8 基准回归分析的稳健性检验

In d 控制2390控制 控制 控制 控制 控制N 2390 2390 9464 9464 9464 R2 0.254 0.285 0.285 0.253 0.253 0.253

五、结论及启示

本文利用2009-2018年A股上市公司前十大股东中境外投资者持股及来源地相关信息,研究资本市场对外开放对资本市场信息效率的影响及机制。实证结果显示:境外投资者持股可以显著提高中国资本市场信息效率;对影响机制的分析表明,境外投资者持股是通过提高中国上市公司的信息透明度,进而提升中国资本市场的信息效率;异质性分析表明,来自高信息披露地区、低盈余管理地区、普通法系地区、高对抗董事权力地区和与中国文化距离较远地区的境外投资者,以及自身投资责任承担能力强的投资者,拥有更强的公司治理能力,其持股的增加对资本市场信息效率的提升作用更加明显。本文的研究对于正确发挥境外投资者公司治理优势,提高资本市场信息效率有重要的意义。同时,本文也为监管部门提供了一定的政策建议。

提高股价中公司层面特有信息的含量,对提升资本市场运行效率,促进中国资本市场高质量发展有重要意义。因此为了提高公司特有信息反映在股价当中的及时性和有效性,政府部门对不同市场主体出台有针对性的监管措施:第一,监管部门应该加强对境外投资者质量的审查,合理引入公司治理水平较高的境外投资者。充分发挥境外投资者信息处理的优势,促使其发挥提高资本市场信息效率的作用。第二,监管部门应完善上市公司信息披露制度,提高公司信息披露透明度,降低资本市场信息不对称性,营造良好的信息环境。最后,监管部门应该引导投资者做出更加理性的投资决策,减少市场当中的噪声交易,保证资本市场平稳运行。