电商投融资大盘点:从资本流向看行业风向

2021-02-27冯华魁

文/ 冯华魁

混乱、沉重、压抑的2020年终于过去了。如此糟糕的2020年,中国电商领域的投融资情况怎么样呢?

融资总额为1174 亿元

据IT 桔子数据,2020年电商行业共获得融资322 次(含IPO 和IPO 后融资),整体来看,共计274 家电商在2020年获得了融资,总融资额达1174 亿人民币,同比下降14%(2019年电商行业总融资额是1366 亿人民币)。

不过,这包含了IPO 和IPO 后融资,比如京东2020年香港二次上市豪取238 亿人民币,阿里2019年香港上市豪取700 亿人民币。去掉所有IPO 二级市场融资,只看创业公司的融资情况,2020年电商创业公司融资674 亿元,2019年电商创业公司融资509 亿元,2020年增长33.2%!

所以,虽然2020年整体经济形势不太好,但电商创业的投入还是保持了大幅度增长。实际上,恰恰是疫情让众多企业意识到线上的重要性,纷纷加大线上的投入。再往前看,从2008年金融危机到现在,似乎每一次危机,都对电商有利,这种时代的大趋势,很难阻挡。

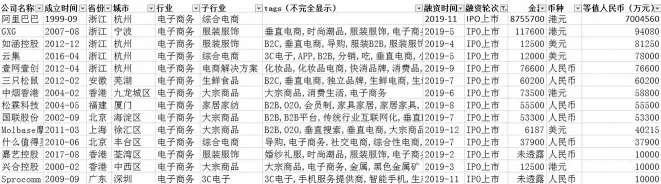

年度融资排名前10的企业中,京东香港上市获得238 亿人民币收入,拼多多也获得了71 亿元的IPO后融资,苏宁的云网万店获得60亿元融资,兴盛优选两轮获得97.5亿元的融资。前10 家企业的融资总额达到639 亿元,占了年度融资额的54.4%。很明显,融资大头都被大户人家拿去了。

IPO 企业有多少?

IT 桔子数据显示,2020年上市的中国内地电商公司共计21家,最大的事件是京东香港上市,其次是完美日记在纽交所上市。21 家企业上市共融资415 亿人民币,对比2019年14 家电商上市总融资额767亿元,2020年少了很多。

当然,主要还是因为2019年阿里一家就融资700 亿元,2019年去掉阿里的700 亿元IPO 融资额,去掉2020年京东238 亿元IPO 融资额,2019年普通电商公司IPO 融资总额67 亿元,而2020年普通电商公司IPO 融资总额为177 亿元,可见,2020年电商公司IPO 的数量和规模,还是远高于2019年。

哪些细分行业最受欢迎?

看完IPO 情况,再来看看2020年各个行业在一级市场获得融资的情况(剔除IPO 电商融资):

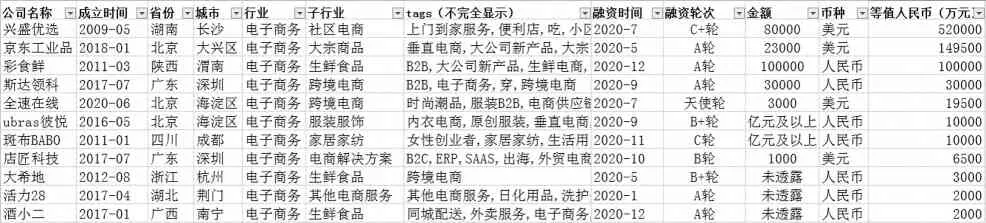

从2020年的情况来看,排名前三的行业是生鲜电商、社区电商、电商解决方案。

1.生鲜电商。生鲜电商连续两年都是电商行业融资第一名,可见,资本对生鲜并没有放弃,它仍然是当前最热门的领域。

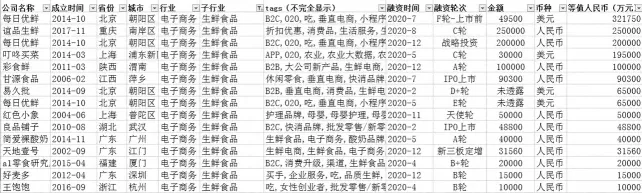

生鲜领域获得融资最多的是每日优鲜,在2020年获得58.7亿元的融资,占生鲜融资额的近40%。不得不说,疫情给了每日优鲜一次绝佳机会,不但业绩暴增,还受到资本追捧。其中,中金资本、青岛国信金控是领投方。有意思的是,每日优鲜2020年7月已经融到F 轮,应该是上市前的最后一轮了,不过2020年12月,青岛市政府又加入一轮,这样看来,每日优鲜离上市还会远吗?

生鲜领域第二名谊品生鲜是一家成立于2017年的重庆企业,2020年获得了腾讯领投的25 亿元投资。腾讯对生鲜真是执着,不但重金布局每日优鲜,还加码谊品生鲜。

生鲜食品领域还有30 多家冻品或者食品品牌获得融资,整体来看,生鲜食品领域,无论是平台还是品牌,都有很多机会,尤其是消费升级领域,一定值得长期投入。

2.社区电商。跟生鲜食品领域不一样,社区电商的投资非常集中,获得融资的企业总共也没10家,大头都被兴盛优选和十荟团拿走了。其中,兴盛优选获得97.5亿元融资,十荟团获得近29 亿元融资,另外,同程生活获得15 亿元左右融资。

社区电商是平台之战,加上美团、滴滴、阿里、京东,战国七雄混战,估计2021年,初步会见分晓。

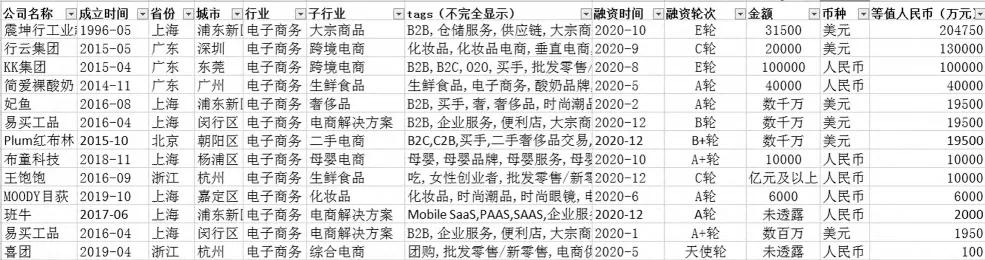

3.电商解决方案。第三名的电商解决方案,也是目前的重点投资领域,2020年比2019年增长了144%。电商解决方案公司的特点是分散,一级市场投出的126.3 亿元给了近50 家公司。

其中,苏宁的云网万店还占据了60 亿元,苏宁这个子公司的融资比较特殊。另外,多点Dmall以28 亿元的融资,成为电商解决方案公司第二大融资。前两大融资公司,都是针对实体店数字化的解决方案,其他诸如ERP(聚水潭、聚客通)、导购团购(拼量网、生活有鱼、美肉商城)、B2B供应链(易买工品、悟空掌柜)、大数据营销(速网电商)等服务业务也都获得了融资,但整体融资规模都不大,将来真要上市,少不了一系列的并购。

值得注意的是,直播带货虽然很热,但获得融资的不多,主要有给快手主播找货的魔筷科技、薇娅的母公司谦寻、有赞孵化的直播工具爱逛获得了融资,但融资额度不详。此外,腾讯还投资了一家叫成物的私域流量变现公司,主要是短视频社交电商。

如今的电商,正在从平台化向纵深化发展,一方面中小平台林立,另一方面实体零售和品牌电商的服务商越来越多,电商解决方案这个赛道,未来大有可为!

说完前三名,再看看其他电商领域细分行业。

跨境电商。包含出口和进口,不过,真正火的还是出口电商。2020年获得融资前十名的,包含八家做出口的公司,其中两家已经成功IPO,只有豌豆公主和KK 集团主要做进口。虽然融资额都不是特别大,但分布比较平均。当然,融资额也不代表公司规模,可能人家这一轮的融资本身就不大,出口的机会还是比较均等的,不像国内市场,几场资本大战就形成寡头割据了,由于出口的复杂性,很难形成寡头形势。另外,做出口的电商大多都在广东,看来,广东真是适合做出口业务。

化妆品电商。化妆品电商的火爆来自于完美日记的3 次融资和最终上市,总共拿下75 亿元。

大宗商品。主要关注三家:震坤行工业品、京东工业品、泰坦科技。先是京东的工业品电商获得纪源资本、红杉资本中国等A 轮融资,阿里关联资本云锋基金领投了震坤行工业品电商E 轮。一场工业品电商大战,不可避免。

综合电商平台。中国大陆地区获得融资较高的是爱库存获得3.2 亿C 轮融资,投资机构是阳光保险、歌斐资产、创新工场。此外,小米集团还领投了粉象生活1.9 亿元A 轮融资,而社交电商芬香获得两轮1.1 亿元融资。

综合电商赛道目前整体形势不如前两年火热,因为整个电商的趋势在去平台化,电商正在朝着分散的方向发展,综合电商要想走得更远,需要扎根流量池、创新运营工具。

奢侈品电商。相比2019年之所以有大幅度的增长,是因为趣店集团对寺库的并购,并购额6.5 亿元。不过并购之后,尚未发现有何成效,股价与业绩未见明显提升。

二手电商。2020年没有2019年生猛,主要是2019年爱回收有32.5 亿元的融资,转转有19.5 亿元融资,而二手电商前三在2020年的大融资都不多,爱回收有一个E 轮6.5 亿元融资,转转没有融资,2019年融资1.3 亿元的红布林2020年继续拿下1.95 亿元融资。

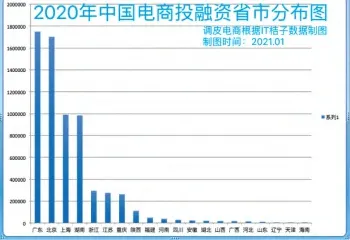

省市分布情况

2020年,众多一级机构投资电商的1174 亿元,都投在了哪些省市呢?

(纵坐标代表总融资额,单位是万元;横坐标是省市,不含港澳台)

广东位居第一,成了电商投资第一名;北京紧随其后,与第一名差距不大;第三、第四名是上海和湖南,差距微小;湖南能够脱颖而出,拿下近100 亿元电商投资,得益于兴盛优选;浙江、江苏、重庆属于第三梯队,陕西有一家生鲜电商彩食鲜,获得腾讯领投的10亿元融资,所以排名也不错。

上榜省市有20 个(不含港澳台),还有11 个省市未能获得电商资本的青睐,还需要加油啊。当然,这里统计的只是电商行业在一级市场的投融资情况,2020年没有电商资本进入,还有其他资本进入,每个省市的优势都不一样,我们只是提供了一个切面供大家观察而已。

超级巨头的投资情况

最后,我们再观摩一下腾讯、阿里、京东等超级巨头的投资情况。

先看下腾讯参与的投资,腾讯参与的投资,未必就是腾讯系,除非是领投或者占比较大的股份。从IT 桔子统计的数据来看,腾讯在2020年领投了9 家电商公司,在泛生鲜领域(含社区电商)更是投资了兴盛优选、每日优鲜、多点Dmall、谊品生鲜、彩食鲜等。一个赛道,多个选手,都是细分领域或者区域的老大,腾讯这手笔、这力道,把生鲜拿捏得死死的。

另外,腾讯和红杉还同时投资了一家叫酒小二的公司,做同城配送。这样几个著名投资机构A 轮才投了2000 万元,莫非就是想在酒行业O2O 占个位,对标阿里投资的1919 酒类直供?

说到阿里,2020年阿里自己的资本就投资了一家十荟团,B 轮还是跟投,C+轮才领投。当然,这只是阿里投资的纯电商公司,还有对大润发收购以及对银泰、盒马的投资,阿里的投资重点在构筑零售生态,而不是抢细分电商,策略不同而已。

再看京东的投资情况,除了大手笔给了兴盛优选,以及连续投资的爱回收(二手电商),还有大健云仓(跨境电商)、集餐厨(家居家纺)、能源汇(大宗商品),京东2020年的投资也不算丰收。目前来看,京东侧重于垂直产业投资。

最后观摩几个著名投资机构的投资战果吧。

红杉资本的投资情况

IDG 的投资情况

经纬的投资情况

今日资本的投资情况

这就是2020年的投资大盘点了,数据很多,角度也不少,希望能对大家2021年的投资有所参考,也希望2021年能有更多创业者获得融资,更多成熟电商科技企业走向IPO!