上市公司财务报表分析

——以A公司财务报表为例

2021-02-25马雪纯

□马雪纯

(山东科技大学 山东 济南 250031)

1 A 公司简介

A 公司正式成立于1993 年,经过多年发展,A 公司已成长为中国玩具行业的领导企业。作为成功上市的公司,除了主营动漫制作外,A 公司还涉足母婴、玩具、AI 等多个领域,以IP 形象串联整个产业链,创建了一个庞大的IP 帝国。

2 财务报表分析

2.1 偿债能力分析

分析短期和长期偿债能力,一方面可以了解企业对债务的承担能力和偿还能力,另一方面可以发现企业资本结构中存在的问题,帮助企业发现财务风险,更好地选择融资方式,确定融资结构,优化资本结构,从而降低公司的财务风险[1-2]。

2.1.1 短期偿债能力分析

流动比率是衡量企业短期偿债能力最基础和核心的指标,指标值越高,企业偿债能力越强,越有利于持续经营。但过高的流动比率代表企业资产流动效率低,盈利能力也会受到影响。

由表1 可知,A 公司2016—2018 年的流动比率相对来说比较平稳,但低于行业水平,未达到合理水平(此类公司一般维持2 最佳,下限为1.25),这说明公司流动资金投入和使用存在问题。

西方通常认为速动比率的最佳值为1,并且关注企业所在行业和执行战略的影响。A 公司速动比率保持在0.6 左右,这说明企业的变现能力比较差,可能是存货过多导致,但不能表明企业的短期偿债能力比较差。

现金流量比率均接近于0,该比率小于1 说明企业的经营净现金流入量并不足以支付当前的流动负债,完全依靠经营活动产生的现金流量是不现实的,偿还负债还需要依靠企业自有资金。过低的速动比率会对企业造成不利影响,增加企业的短期资金风险,对于企业长期发展产生负面影响。

表1 短期偿债能力分析

2.1.2 长期偿债能力分析

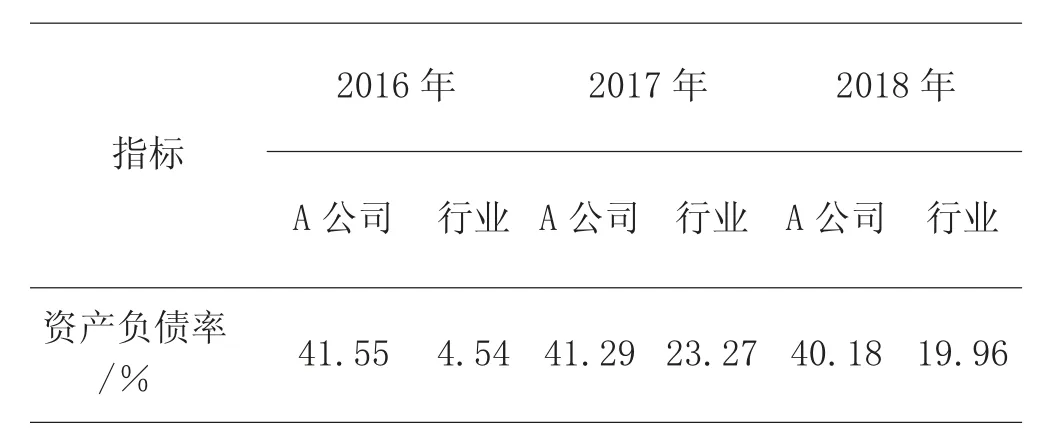

资产负债率是负债和资产的比率,主要用于衡量企业利用债券创造价值的能力,有利于更好地保护债权人的利益。

由表2 可知,A 公司的资产负债率稳定在40%左右,从企业股东的角度来看,A 公司可以通过举债经营的方式,以有限的资本给企业提供足够的运营资金。2016—2018 年A 公司的资产负债率均高于行业水平,企业偿还债务能力较低,财务风险较大。

表2 长期偿债能力分析

产权比率是负债和所有者权益的比率,这个指标更侧重于财务结构的稳健程度和资金结构的合理性。相比于1∶1 的最佳产权比率,A 公司的比率相对偏高,这说明A 公司能够用自有资金偿还全部债务,财务风险较小。

该比率在2017—2018 年呈现上升趋势,A 公司应采取措施加以控制。通过与行业比较可知,A 公司偿债能力明显低于行业水平,借入资本增加,还款能力下降。

从另一个角度来看,A 公司合理利用了财务杠杆,保持了合理的资本结构。综合考虑发展和利息保障情况可知,A 公司对长期债务的偿还能力仍然保持在理想水平。

2.2 运营能力分析

由表3 可知,2016—2018 年A 公司的总资产周转率高于行业的总资产周转率,说明A 公司的总资产利用率比行业高,但A 公司的总资产周转率呈下降趋势,下降幅度为0.2 左右。

分析可得,因为市场不景气,企业的销售能力下降,销售收入减少,资金回流速度变慢,导致总资产周转率下降,总资产利用率越来越差。2016—2018 年,A公司的应收账款周转率先上升后下降,于2017 年到达峰值。行业的应收账款周转率于2016 年达到峰值6.55,此后一直呈下降趋势,且降幅较大。出现这种现象的原因可能是受宏观经济影响,产业处于上升趋势,整个行业应收账款回收速度加快,应收账款周转率提高。

表3 运营能力分析

2.3 盈利能力分析

A 公司的销售毛利率为40%左右,且高于行业水平,说明A 公司的销售情况和盈利能力较好。

在2016—2018 年间,A 公司在2017 年的销售净利率降低,2018 年销售净利率为-60%,说明A 公司可能正在改变某种经营战略或策略,也可能是企业的研发费用突然增加,意味着A 公司未来的竞争力将会提高。研发力度增大,导致费用增加,销售利润率降低,但研发成功后将带来营业收入的高增长。

2016—2018 年,由于行业整体发展情况良好,行业发展态势优于A 公司,A 公司利用资金为股东创造收益的能力较低。

2.4 成长能力分析

2016—2018 年,A 公司的营业利润增长率低于行业水平,这是由于A 公司发展较晚,市场份额较小,对市场把握不准确。A 公司扩大了文化产业范围,涉及范围较广,使营业利润的上下浮动较小。

通过对A 公司营业收入增长率、净利润增长率以及总资产增长率进行分析可以看出,A 公司属于多元化经营企业,其营业收入增长率于2016 年出现负增长是由于公司扩张过快。

3 结论与建议

(1)A 公司偿债能力较差。虽然A 公司的资产负债结构较为合理,但进一步分析可以看出,由于企业经营不善,投资失误等问题,相关资产处于持续减值状态,经营活动产生的现金流不断减少,因此企业不得不通过借款、发行债券、增发新股等方式筹集日常生产经营所需的资金。债务多,现金流不足,故偿债能力较差。

(2)总体营运能力不强。存货、应收账款周转率不高,应重点加强对企业应收账款的管理,缩短应收账款周转天数,以缓解企业现金流不足的压力,同时加快存货周转。由于玩具销售业产品更新换代较快,如果不提高存货周转效率,加快销售速度,极有可能造成存货积压,使其产生大量减值。加快存货周转,缩短存货周转天数,有利于企业增加营业收入和净利润,获取更多现金流。

(3)盈利能力较差。相关指标数值不断降低,甚至出现负值,例如净利润为负,说明企业现阶段的盈利能力较差,尤其是利用企业全部资产获利的能力较差。进一步分析可以看出,企业期间费用和资产减值损失较多,导致企业营业总成本较高,企业应加强对内部成本的管理控制,尤其是控制销售费用以及管理费用投入,以降低企业总成本,提高盈利能力。

(4)发展能力较差。由于受以前年度经营、投资问题的影响,企业的成长能力较差,应尽快改进其生产经营策略,提高产品研发能力,提高企业主营业务的核心竞争力,扭亏为盈。