影子银行业务、公司治理与分析师盈余预测

2021-02-25颜恩点高思佳

颜恩点, 高思佳

(上海大学管理学院, 上海 200444)

近年来, 我国企业金融化趋势明显, 实体经济呈现出“脱实向虚”的走向, 尤其是非金融企业的影子银行业务. 2007 年我国非金融企业的影子银行业务规模约为0.39 万亿元, 2018 年则高达3.95 万亿元, 其增长幅度超过10 倍. 究其原因, 一方面, 随着我国经济结构转型, 制造业等传统经济面临回报率下行的困境, 出于资本逐利的动机, 企业普遍从事高额回报的金融化行为[1]. 另一方面, 我国以商业银行为主导的金融体系, 导致信贷市场的“二元结构”特征明显.信贷资金主要流向大型国有企业和上市公司, 中小企业面临着严重的信贷约束, 因此为弥补企业发展所需的资金缺口, 中小企业转向非正规途径获取融资[2]. 非金融企业参与再放贷这类影子银行业务, 满足中小企业投融资需求, 是我国企业面临严重信贷约束的次优选择[3-4]. 然而,即使影子银行业务一定程度上缓解了中小企业的融资约束, 弥补了信贷资源初次配置失衡的不足, 其隐含的风险也不容忽视. 影子银行业务的高杠杆率、期限错配、游离于监管之外等特点, 可能会增大企业破产风险, 加剧产业空心化, 联动引发系统性金融风险[5-6]. 鉴于非金融企业影子银行业务的广泛性和高风险性, 其受到了学术界广泛关注.

目前, 研究人员主要从宏观经济角度研究了我国影子银行体系的定义、形成原因、经济后果等. 首先, 基于我国特殊的制度背景, 我国影子银行的定义尚未统一, 我国金融市场不发达、金融管制、行政干预、银行信贷歧视、监管套利等是影子银行形成的主要影响因素[3,5-6]. 其次, 在明晰了影子银行的定义和形成原因后, 研究人员从其满足中小企业投融资需求的有利角度和其可能引发系统性风险的不利角度探究了其经济后果[2,6-8]. 随着金融机构影子银行业务的相关文献日益丰富, 少数研究人员从非金融企业影子银行业务的识别、度量以及对审计质量、影响融资结构和经营风险的角度进行了研究[1,3-5].

分析师作为资本市场的重要信息中介, 利用其专业技能, 搜寻企业信息并进行提炼加工,作盈余预测, 为投资者提供投资建议, 进而提高资本市场运作效率[9-10]. 目前, 研究人员主要从公司特征层面和分析师个人特征层面探究了分析师预测准确度的影响因素. 一方面, 研究人员从规模、信息披露透明度、战略差异度等公司内部因素以及媒体关注度、卖空机制等公司外部因素对分析师预测准确度的影响进行了分析[11-16]. 另一方面, 除了公司特征层面, 分析师的从业经验、行业专长、性别、社会网络关系等个人特征也会对其预测准确度产生影响[17-22].

从上述文献来看, 影子银行业务的研究已十分深入和充足, 但鲜有研究人员探究非金融企业的影子银行业务对资本市场的影响[1,3-5]; 同时基于我国资本市场信息环境还不理想的情况,进一步研究分析师预测准确度的影响因素具有重要的理论价值与现实意义. 上市公司公布的公开信息是分析师作盈余预测的重要信息来源, 信息的数量和质量直接影响其预测准确度. 影子银行业务游离于监管之外, 存在较高的财务、经营、法律等风险[4]. 为防范此类风险, 企业具有更强的动机进行盈余管理、减少信息披露等, 那么非金融企业的影子银行业务是否会对分析师预测产生影响?其影响机制如何?这是一个重要而有趣的话题.

因此, 为了探究非金融企业的影子银行业务影响分析师预测的情况, 本工作借鉴Wang等[3]、Li 等[5]度量非金融企业的影子银行业务的指标, 利用标准普尔的Compustat Global 企业数据库提供的2010~2017 年我国上市非金融企业样本, 实证检验了影子银行业务对分析师预测准确度的影响及其机制, 并分析了影响更显著的企业所具备的特征.

1 研究假说

1.1 影子银行业务与分析师预测准确度

非金融企业从事高风险、多层嵌套的影子银行业务, 一旦无法及时收回贷款必然会导致企业财务风险提高, 影响企业的生产性投资活动, 加剧企业经营风险[5]. 同时影子银行业务游离于监管之外, 被我国法律所禁止, 参与影子银行业务可能面临较大的法律风险和监管风险[1].为掩饰这一行为, 一方面企业的管理层会为掩盖经营不力而进行盈余管理、操纵公司业绩等机会主义行为; 另一方面, 为降低因经营风险、诉讼风险和声誉受损等引起的负面影响, 企业倾向于聘用规模较小的会计师事务所, 以期获得标准审计意见[4]. 上述行为加剧了企业与财务报表预期使用者之间的信息不对称, 显著降低了企业财务报表信息披露的质量. 而分析师盈余预测的准确度主要取决于其拥有信息的数量和质量, 其中企业披露的公开信息是重要来源之一[23]. 由上述分析可知, 非金融企业参与影子银行业务增加了分析师获取信息的成本, 降低了其获得信息的质量, 增大了分析师的工作难度. 因此, 本工作提出了第一个假说.

假说1 非金融企业的影子银行业务越大, 分析师的盈余预测准确度越低.

1.2 内部控制质量、影子银行业务与分析师预测准确度

内部控制是现代企业有效防范经营风险、维护财产安全完整、履行受托责任的内部规章制度, 保证公司财务报告及相关信息真实完整是内部控制的重要目标之一[24]. 内部控制质量能够显著影响企业的信息披露质量: ①高质量的内部控制可以降低会计差错, 约束管理层的盈余管理行为, 提高应计质量[25], 从而提高财务信息的真实性和可靠性; ②高质量的内部控制要求公司必须与外部利益相关者进行有效沟通, 有助于及时传递有效信息[26], 缓解信息不对称. 由此可见, 内部控制既能提高财务信息的真实性和可靠性, 又能及时传递有效信息, 从而提高信息披露的质量. 而信息披露质量的提高有助于提高财务报告的可读性, 更利于分析师了解企业状况, 提高预测准确度. 因此, 影子银行业务对分析师预测准确度的影响在内部控制质量较高的企业可能会得到削弱. 由此提出本工作的第二个假说.

假说2 内部控制质量越低, 非金融企业的影子银行业务与分析师盈余预测准确度的负相关关系越强.

1.3 机构持股比例、影子银行业务与分析师预测准确度

随着我国资本市场的迅速发展, 机构投资者的种类和数量均得到显著提升, 已逐渐成为我国证券市场的重要组成部分. 相比个人投资者, 机构投资者持股比例较高, 与企业的利益联系更密切, 更关注公司长期发展, 因此有能力也有意愿参与公司治理. 作为重要的外部股东, 机构投资者可以通过积极参与公司治理, 实施对内部人员的有效监督, 提高信息披露质量[27]. 此外, 机构投资者对分析师的经济利益具有重要的影响, 我国始于2003 年的新财富最佳分析师评选活动主要由基金等机构投资者决定, 获评的分析师能够在职业发展和薪酬方面得到显著提升, 因此分析师对维护与机构投资者的关系有更强烈的动机[28]. 可见, 在机构投资者持股比例较高的企业, 其信息披露质量有所提高, 分析师也可能会投入更多精力, 从而减少预测偏差,由此提出本工作的第三个假说.

假说3 机构投资者持股比例越低, 非金融企业的影子银行业务与分析师盈余预测准确度的负相关关系越强.

1.4 信用等级、影子银行业务与分析师预测准确度

企业的主体信用评级是评级机构在综合考虑发行人的资产和财务现状后作出的评价, 随着资本市场的完善, 国内信用评级基本能够反映企业风险, 衡量企业发展质量. 一方面, 信用评级能够给市场提供增量信息, 信用等级越低的企业其偿债能力越弱[29], 经营风险越高, 发展质量越低, 报表存在错报的风险较大; 另一方面, 信用评级能够作为一种公司治理机制, 完善公司治理结构, 加强对管理层的监督, 减少信息不对称[30]. 由此可知, 企业信用等级越高, 其提供的信息总量越大, 披露的会计信息质量越高. 高质量的信息能够降低分析师获取信息的成本,了解企业的真实状况, 降低其预测值与真实值的偏差程度. 由此提出本工作的第四个假说.

假说4 主体信用评级越低, 非金融企业的影子银行业务与分析师盈余预测准确度的负相关关系越强.

2 研究设计

2.1 样本选择与数据来源

本工作借鉴Wang 等[12]、Wang 等[3]、Francis 等[31]的研究, 利用Compustat Global 企业数据库2010~2017 年的中国非金融企业作为研究样本, 对样本按照下列标准进行筛选: ①剔除金融、保险、租赁类企业; ②剔除被特殊处理(ST、ST*、PT)的公司; ③剔除分析师预测日期超过财务报表日的样本; ④保留每个分析师当年度的最后一个每股收益预测值; ⑤剔除数据缺失样本, 最终样本包含13 680 个有效观测值. 本工作的数据来源于Csmar 数据库、Wind数据库和迪博数据库, 所有的连续变量均在1%和99%分位进行Winsorize 处理.

2.2 变量定义和研究模型

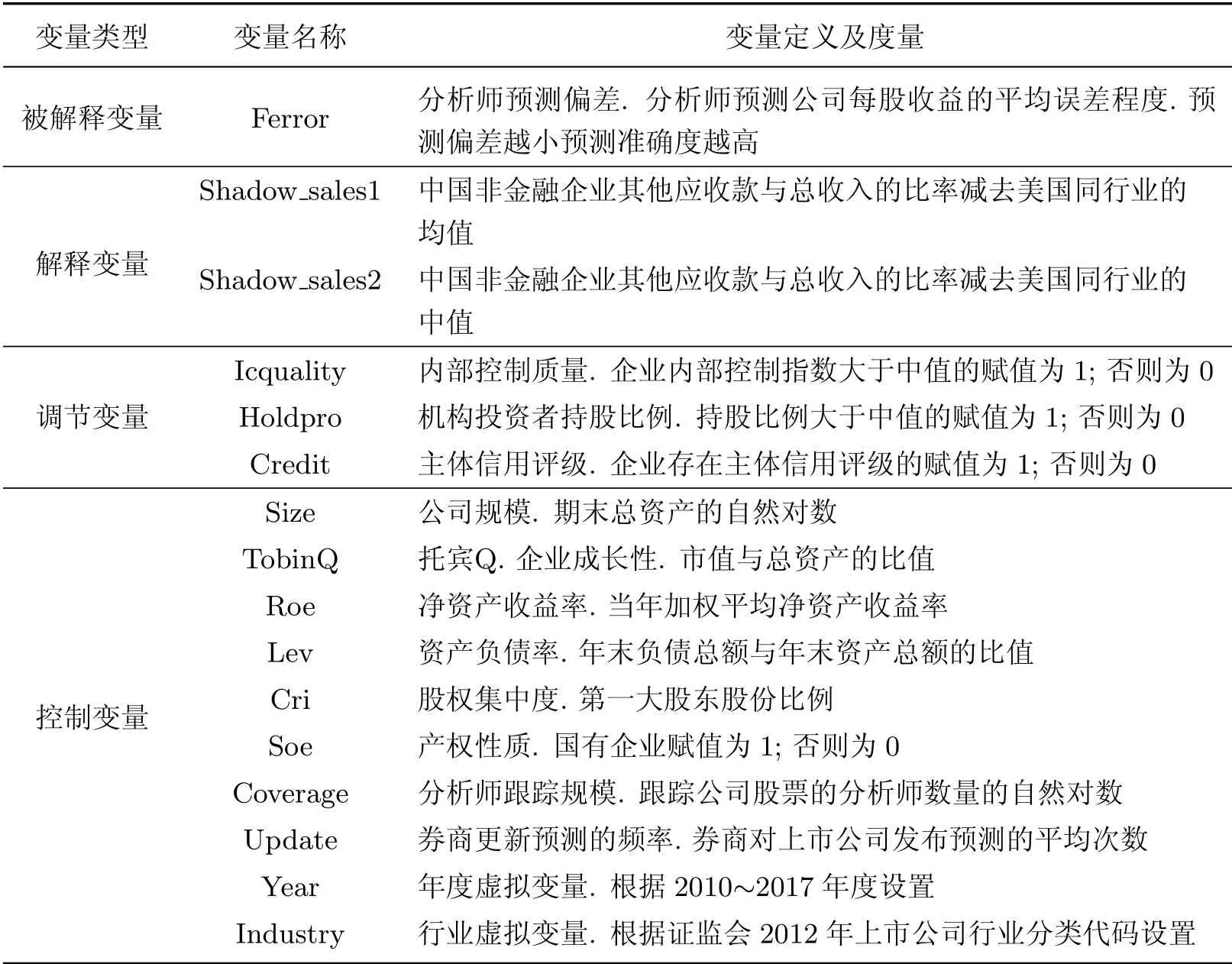

2.2.1 被解释变量

本工作的被解释变量(Ferror)为分析师预测偏差, 该指标度量了分析师预测值与真实值间的偏离程度, 偏差越大分析师预测准确度越低. 由于在每一个年度内分析师可能会修改以前的预测, 并且可能会有新的分析师加入预测行列, 参考Wang 等[12]和Francis 等[31]的研究, 本工作选择公司实际盈余公布前每个分析师对当年度的最后一个每股收益预测值, 再取算术平均值作为分析师的每股收益预测值. 本工作定义预测偏差为分析师的每股收益预测值与真实每股收益之差的绝对值除以真实每股收益的绝对值:

式中: Feps 为分析师预测的每股收益值; Eps 为真实每股收益值.

2.2.2 解释变量

本工作的解释变量包括2 个影子银行业务规模的度量指标. 借鉴Wang 等[3]、Li 等[5]的研究, 考虑销售收入的平减作用, 用Shadow sales1 和Shadow sales2 度量, 分别为我国非金融企业其他应收款与总收入的比率减去美国同行业的均值和中值.

2.2.3 调节变量

(1) 内部控制质量. 本工作利用从迪博(DIB)内部控制与风险管理数据库中获取的DIB 内部控制指数来反映公司内部控制质量. 根据内部控制指数(Icquality)的中值, 内部控制指数大于中值的企业赋值为1; 否则为0. 分组检验内部控制质量的调节效应.

(2) 机构持股比例. 本工作以年末所有类型的机构投资者所占的持股比例进行衡量. 根据持股比例(Holdpro)的中值, 机构投资者持股比例大于中值的企业赋值为1; 否则为0. 分组检验机构投资者持股比例的调节效应.

(3) 信用等级. 本工作参考Gallemore 等[29]和Lin 等[30]的研究, 使用企业主体信用评级构建信用等级变量. 存在主体信用评级(Credit)的企业赋值为1; 否则为0. 分组检验信用等级的调节效应.

2.2.4 控制变量

为确保研究结论的稳健性, 参考已有研究[12,16,23], 本工作还控制了其他影响分析师预测准确度的因素. 变量的具体定义和度量如表1 所示.

表1 变量定义与度量Table 1 Variable definitions and metrics

2.2.5 研究模型

为检验影子银行业务对分析师预测准确度的影响, 建立如下模型对本工作的假说进行验证:

式中:i为不同的企业;t为不同年份.

3 实证检验结果与稳健性检验

3.1 描述性统计

表2 为主要变量的描述性统计结果. 表2 中,N为样本数量; mean 为均值; p25、p50、p75分别表示为第25 分位数、第50 分位数和第75 分位数; min 和max 分别为最小值和最大值.由表2 可以发现, Ferror 的均值(mean)为0.898, 表明分析师的平均预测偏差是公司实际每股收益Eps 的0.898 倍. Shadow sales1 的均值为-0.012, Shadow sales2 的均值为0.029, 标准差(sd)分别为0.096 和0.055, 表明不同年份和企业间差异较大. 其余控制变量的描述性统计结果与以往文献相比也较为合理[12,16].

表2 主要变量的描述性统计Table 2 Descriptive statistics of major variables

3.2 回归分析

3.2.1 影子银行业务与分析师预测偏差

表3 报告了影子银行业务影响分析师预测准确度的回归结果. 表中, Shadow sales1 的系数为0.574, 对应的t值为2.79, 大于1%统计水平的t值(2.58), 说明Shadow sales1 的系数在1%的统计水平上显著为正. 在其他条件不变的情况下, Shadow sales1 每增加1 个单位,Ferror 就增加0.574 个单位. Shadow sales2 的系数为1.321, 对应的t值为3.35, 大于1%统计水平的t值(2.58), 说明Shadow sales2 的系数在1%的统计水平上显著为正. 在其他条件不变的情况下, Shadow sales2 每增加1 个单位, Ferror 就增加1.321 个单位. 这些都表明了非金融企业的影子银行业务量越大, 分析师预测偏差越大, 即分析师预测的准确度越低. 上述结果反映出在我国信贷歧视严重、金融长期受到抑制的背景下, 非金融企业的影子银行化行为明显,为防范影子银行业务可能带来的各类风险, 管理层更有动机进行盈余管理, 从而降低了信息披露的质量, 增加了分析师获取信息的成本, 增大了工作难度, 造成其预测偏差上升, 预测准确度下降. 影子银行业务与分析师预测准确度之间显著的负相关关系, 验证了本工作的假说1. 其他控制变量的回归结果与已有文献[12, 16, 23]保持一致.

表3 影子银行业务与分析师预测偏差Table 3 Regression results of shadow banking business and analysts’ forecast deviation

3.2.2 内部控制质量、影子银行业务与分析师预测偏差

内部控制质量高的企业会计信息质量高、及时、可靠, 能够降低分析师工作的成本和难度, 提高分析师预测准确度. 表4 报告了内部控制质量对影子银行业务与分析师预测偏差关系的影响. 结果表明, 内部控制质量低的企业Shadow sales1 和Shadow sales2 的系数分别为0.801 和1.531, 对应的t值分别为2.33 和2.54, 大于5% 统计水平的t值(1.96), 说明Shadow sales1 和Shadow sales2 的系数都在5%的统计水平上显著为正, 而内部控制质量高的企业的Shadow sales1 和Shadow sales2 的系数的t值小于10%统计水平的t值(1.65), 因而都不显著. 同时Suest 检验证明,p值分别为0.007 5 和0.012 2, 表明在1%和5%的统计水平上, 组间系数存在显著差异, 这说明低质量的内部控制能增强影子银行业务与分析师预测准确度之间的负相关关系, 实证结果与本工作的假说2 一致.

表4 内部控制质量、影子银行业务与分析师预测偏差Table 4 Regression results of internal control quality, shadow banking business and analysts’forecast deviation

3.2.3 机构持股比例、影子银行业务与分析师预测偏差

机构投资者能有效发挥治理效应, 提高企业的信息披露质量, 且机构投资者对分析师的职业生涯和个人声誉具有重要影响. 表5 报告了机构持股比例对影子银行业务与分析师预测偏差关系的影响. 结果表明, 机构持股比例低的企业Shadow sales1 的系数为0.726, 对应的t值为2.34, 大于5%统计水平的t值(1.96), 说明Shadow sales1 系数在5%的统计水平上显著为正; Shadow sales2 的系数为1.577, 对应的t值为2.66, 大于1%统计水平的t值(2.58), 说明Shadow sales2 系数在1%的统计水平上显著为正, 而机构持股比例高的企业其Shadow sales1和Shadow sales2 的系数的t值小于10%统计水平的t值(1.65), 因而都不显著. 同时Suest 检验证明,p值分别为0.001 2 和0.004 5, 表明在1%的统计水平上, 组间系数存在显著差异, 这说明影子银行业务对分析师预测准确度的负面影响在机构持股比例高的企业得到抑制, 实证结果与本工作假说3 一致.

表5 机构持股比例、影子银行业务与分析师预测偏差Table 5 Regression results of institutional shareholding ratio, shadow banking business and analysts’ forecast deviation

3.2.4 信用等级、影子银行业务与分析师预测偏差

信用评级能够增加分析师可利用的信息和提高分析所依赖的信息质量, 进而提高分析师预测准确度. 表6 报告了信用等级对影子银行业务与分析师预测偏差关系的影响. 结果表明,信用等级低的企业Shadow sales1 和Shadow sales2 的系数分别为0.731 和1.657, 对应的t值分别为2.64 和2.98, 大于1%统计水平的t值(2.58), 说明Shadow sales1 和Shadow sales2 的系数都在1%的统计水平上显著为正,而信用等级高的企业其Shadow sales1 和Shadow sales2的系数的t值小于10%统计水平的t值(1.65), 因而都不显著. 同时Suest 检验证明,p值分别为0.069 0 和0.041 5, 分别表明在5%和10%的统计水平上, 组间系数存在显著差异, 这表明信用等级越低, 影子银行业务与分析师预测准确度的负相关关系越强, 实证结果与本工作的假说4 一致.

表6 信用等级、影子银行业务与分析师预测偏差Table 6 Regression results of credit rating, shadow banking business and analysts’ forecast deviation

3.3 影响机制检验

本工作进一步探究了影子银行业务对分析师预测准确度的影响机制. 以企业应计盈余管理程度作为被解释变量, DA1 为采用修正的Jones 模型计算的指标, DA2 为采用现金流量Jones 模型计算的指标;以影子银行业务作为解释变量, 控制变量保持相同, 进行回归分析.表7 为具体的回归结果, 可以发现Shadow sales1 和Shadow sales2 系数对应的t值均大于1%统计水平的t值(2.58), 表明在1%的统计水平上, 非金融企业的影子银行业务与应计盈余管理程度显著正相关, 说明非金融企业会通过盈余管理操纵业绩, 从而降低了信息披露的质量, 同时导致分析师的预测质量下降.

表7 影子银行业务与应计盈余管理Table 7 Shadow banking business and accrued earnings management

3.4 稳健性检验

本工作的被解释变量为分析师预测准确度. 为使结论更可靠, 参考相关文献[12,16], 分析师预测质量还可用分析师预测乐观度和预测分歧度这2 个指标进行度量. 因此, 本工作选择了上述2 个指标进行相关回归, 回归结果不变. 本工作的解释变量为影子银行业务, 借鉴已有研究[3-5]本工作采用了4 个新的影子银行业务的度量指标: 中国非金融企业其他应收款与总收入的比率减去中国同行业的均值和中值, 以及中国非金融企业其他应收款与总资产的比率减去美国同行业的均值和中值. 实证结果与主回归的结果一致, 表明本工作结论的稳健性. 为克服内生性问题对实证结果的影响, 本工作采用工具变量2 阶段最小二乘法(Instrumental variables tub stage least square, IV-2SLS)进行进一步的检验. 借鉴已有研究, 利用相同年度、相同行业、相同地区非金融企业的影子银行业务的均值作为工具变量[4]. 此外, 为了进一步解释内生性问题, 本工作使用非金融企业在供应链上游接触的公司数量作为信息优势的度量指标, 以企业信息优势充当影子银行业务的工具变量[32].

4 结束语

尽管非金融企业参与影子银行业务在一定程度上弥补了初次信贷资源的配置失衡, 但其高风险性加剧金融市场乱象、增加金融风险, 因此探究非金融企业参与影子银行业务可能产生的经济后果具有重要意义. 中国资本市场投机氛围较浓, 投资者的非理性行为较为普遍, 证券分析师引导资本市场的投资决策, 承担着信息中介的重要角色, 鉴于其重要地位, 其预测准确度的影响因素值得进一步探究. 本工作借鉴Wang 等[3]、Li 等[5]对影子银行业务的度量方法, 以分析师预测偏差作为分析师预测准确度的衡量指标[12,31], 利用Compustat Global 企业数据库提供的2010~2017 年我国上市非金融企业样本, 研究了非金融企业的影子银行业务对分析师预测准确度的影响. 结果表明, 非金融企业的影子银行业务越大, 分析师预测准确度越低. 进一步分析后发现, 上述关系在内部控制质量低、机构持股比例低和信用等级低的企业更显著. 同时本工作进一步探究了其影响机制, 发现非金融企业的影子银行业务会增加企业的应计盈余管理程度. 本工作在替换了影子银行业务、分析师盈余预测的衡量指标和进行内生性检验之后, 上述结果依然稳健.

本工作具有如下的研究意义和政策启示: ①本工作开拓了分析师预测准确度的影响因素的新研究视角. 现有文献从公司内外部环境、分析师个人特征方面进行了大量研究, 而本工作则研究了非金融企业的影子银行业务对分析师预测准确度的影响, 并进一步分析了其影响机制; ②本工作丰富了非金融企业参与影子银行业务的研究, 目前关于非金融企业参与影子银行业务的研究大多关注于其识别、度量和对企业自身的影响, 本工作的结论有利于进一步了解非金融企业的影子银行业务对资本市场可能产生的影响. 最后, 影子银行一直为监管部门所重点关注, 在“去杠杆、脱虚向实”的大背景下, 本工作对影子银行业务与分析师预测准确度的研究不仅有助于深入了解其对资本市场可能产生的后果, 也对当前影子银行监管、防范和化解重大金融风险具有现实意义. 本工作的结论不仅有助于监管部门完善上市公司财务报表披露制度、防范和化解重大金融风险, 也有助于提升分析师对影子银行业务的关注度, 提高其预测质量,有效保护投资者的利益.

然而, 本工作仅探究了非金融企业的影子银行业务对分析师预测准确度的影响, 在今后的研究中, 将尝试从更多方面分析其对资本市场可能造成的影响, 为充分揭示其风险提供借鉴意义.