高管海外经历多元化与企业风险承担

2021-02-24陈芙瑶

□文/陈芙瑶

(山西财经大学会计学院 山西·太原)

[提要] 以2009~2017 年中国创业板上市公司数据为样本,研究高管海外经历所在国的多元化程度是否对企业的风险承担水平有显著影响。实证结果表明:在国籍维度上,高管团队海外经历的多元化有助于提高企业的风险承担水平,并且在融资约束较高的企业和所在行业竞争程度较强的企业影响更为显著。

一、引言

企业风险承担反映了公司为追逐高额利润而愿意付出代价的意愿和倾向。风险与收益如影随形,企业作为盈利性组织,本质上需要通过承担风险而获利。大量实证研究也表明,合理的风险承担不仅有利于企业提高资源配置效率,提升经营绩效,还对加快社会资本积累,推动国家经济的可持续增长具有重要作用。

随着政府扶持和引进海外人才回国政策的不断推进,我国正在迎来历史上最大规模的留学归国潮,大量海外留学或工作的高层次人才回国谋求发展。我们将在海外学习、工作或培训一年以上的经历统称为海外经历,从国籍维度来看,将同一企业聘请来自不同国家的归国人员担任高管的现象称为高管团队海外经历多元化。特别是在海归高管占比较高的创业板上市公司中,高管团队海外经历多元化的现象更为普遍。由于海归高管获取海外经历的国家遍布全球,使得高管团队成员受到来自各国文化的熏陶,拥有更加多元化的知识结构和思维方式,以及更加多元化的资源来源和信息渠道,因此可能更具有风险承担意识和风险应对能力,这是否会更有利于企业风险承担水平的提高?探讨这些具有多元化海外经历的高管对企业风险承担的作用,对企业决策以及高管团队构建而言也具有重要意义。

本文对创业板上市公司高管曾留学或工作过的具体国家进行了手工筛选和整理,并运用Herfindahl 指数、Theil 指数及Krugman 指数三种不同的指标量化了高管团队海外经历的多元化程度,从而剖析高管团队海外经历多元化与企业风险承担之间的关系。而后,本文进一步探讨了基于不同的融资约束和行业竞争程度,海归高管海外经历多元化对风险承担的影响是否存在差异。

二、理论分析与研究假设

(一)高管团队海外经历多元化与企业风险承担。首先,根据知识基础理论,异质性的专业知识是公司重要的竞争资源和战略基础。具有多元化海外经历的高管团队正是企业的稀缺资源,能够促进企业构建多层次、多元化的知识结构,从而在提高企业风险承担水平方面发挥重要作用。其次,信息决策理论主张,异质性的高管团队具有的信息和观点更为丰富,有助于企业做出高质量的决策。多元化的海外经历使得高管团队战略决策更具国际化和市场化特征,愿意挑战高风险高收益的项目,从而更能适应不断变化的环境。最后,根据社会资本理论,管理者的社会关系网络对企业尤为重要,是企业实际或潜在拥有的资源。风险承担是一项资源消耗性行为,管理者的风险控制和资源整合能力是企业承担风险的必要条件。高管团队多元化的国内外社会关系网络将有利于企业整合来自国内外的人才、客户、资金等资源,建立持续多元的交易模式,增强企业经营的稳定性。

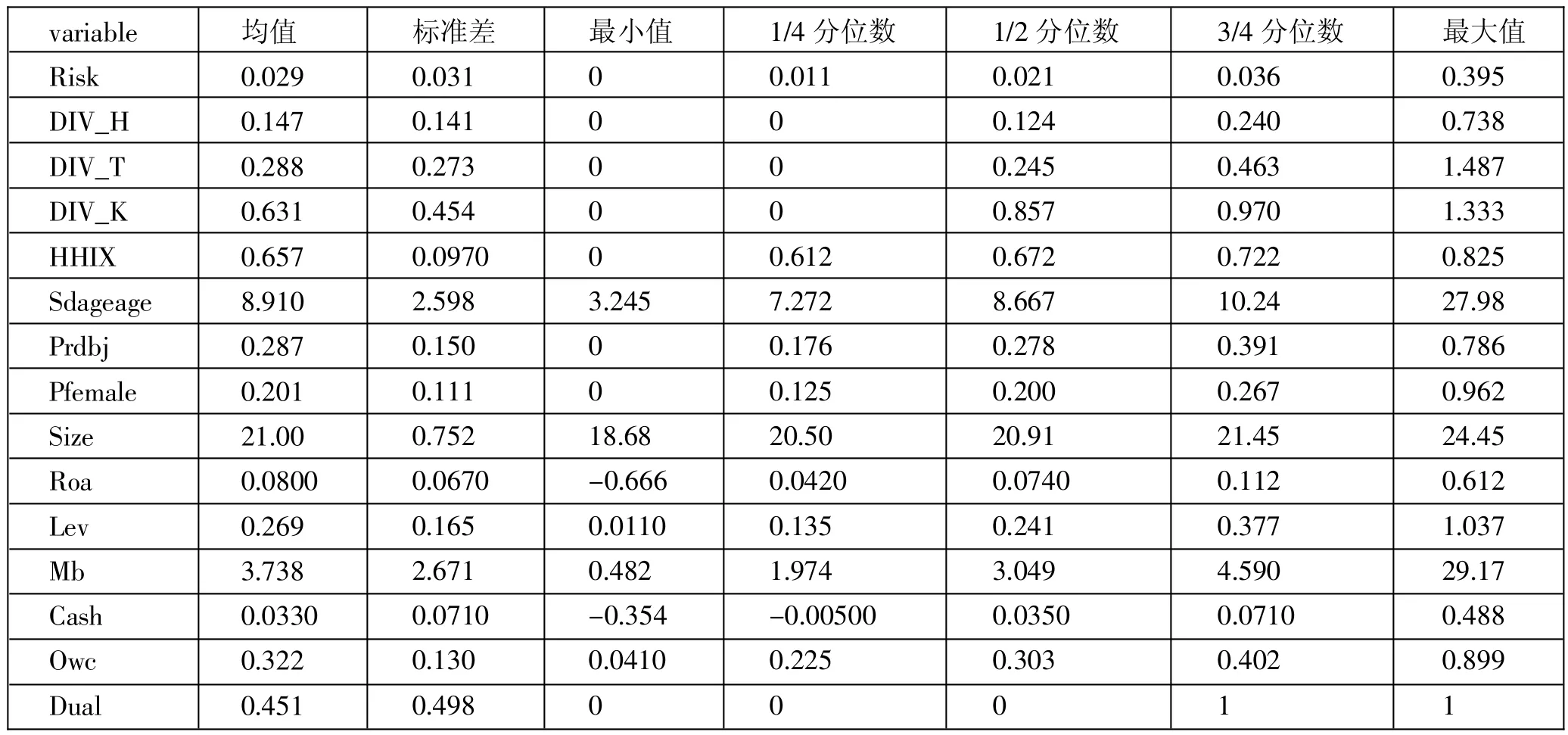

表1 主要变量描述性统计一览表

基于以上分析,本文提出如下假设:

H1:高管团队海外经历多元化会提高公司风险承担水平

(二)不同企业差异下海外经历多元化对研发投入的影响

1、不同融资约束下高管团队海外经历多元化对企业风险承担的影响。有研究发现融资约束与企业现金流敏感性具有显著的正向关系,融资约束较高的企业更具有预防性动机,从而有助于防范现金流风险或其他风险,提高企业风险承担能力;也有研究认为,融资约束会加强企业所有者的风险厌恶倾向,从而降低企业风险承担。根据“堑壕效应”理论,企业所有权和经营权的分离程度越大,控股股东越容易牺牲中小股东和债权人的利益,倾向于投资高风险高收益项目以使自己的利益最大化。但当企业面临较强的融资约束时,控股股东难以分散风险,从而风险投资倾向会有所减弱,降低企业的风险承担水平。

基于以上分析,本文提出如下对立假设:

H2(a):在融资约束高的企业,高管团队海外经历多元化与企业风险承担的正相关关系更强

H2(b):在融资约束高的企业,高管团队海外经历多元化与企业风险承担的正相关关系被削弱

2、不同行业竞争程度下高管团队海外经历多元化对企业风险承担的影响。首先,市场竞争越激烈,企业的获利空间越狭窄,个人风险偏好对企业风险承担水平的影响将有可能被强化;其次,市场竞争越激烈,市场结构越复杂,管理者决策难度越高,企业的决策往往更依赖于管理团队的共同讨论与慎重决定,具有多元化海外经历的海归高管的专业知识以及国际关系资源有更多发挥空间,因此受到高管团队特质的影响也更为显著。

基于以上分析,本文提出如下假设:

H3:所在行业竞争程度强的企业,高管团队海外经历多元化与企业风险承担的正相关关系更强

三、研究设计

(一)样本选取与数据来源。本文选择2009~2017 年的创业板上市公司为研究样本,并进行了以下处理:(1)剔除了金融保险行业的公司;(2)剔除高管背景或其他变量信息不完整的公司,最终有效的研究对象为739 家上市公司,共2,062 个(企业—年份)观测值。

本文结合国泰安数据库(CSMAR)中的高管海外经历背景数据和企业官方网站、天眼查等渠道披露的公司治理信息,手工筛选和整理出海归高管曾留学或工作过的具体国家,确保本文所使用高管背景信息的完整和准确。

(二)变量定义与说明

1、风险承担的度量。借鉴已有研究,本文通过盈利波动性(Risk)来度量风险承担。盈利波动性越大,越指向较高的风险承担水平。采用年份滚动的方法,计算企业的盈余回报率在三年内的标准差:

2、海归高管海外经历多元化的度量。借鉴Niebuh(2010)测量德国本土海外移民国籍多元化的方法,本文采用3 种不同的指标来量化海归高管海外经历的多元化,以增强结果的稳健性。

3、调节变量

(1)融资约束(SA):本文参照 Hadlock 和 Pierce(2010)构建的 SA指数衡量企业的融资约束程度:-0.737×Size+0.043×Size2-0.04×Age。

其中,Size=ln(企业资产总额/1000000),Age 为公司上市年限。将SA 指数绝对值高于本年均值的企业定义为融资约束强的企业,取值为1,否则为融资约束弱企业,取值为0。

(2)行业竞争程度(Comp):行业竞争程度以1-Herfindahl 指数衡量,Herfindahl 指数由公司营业收入比例的平方和计算得到。将行业竞争程度高于本年本行业均值的企业定义为行业竞争程度强的企业,取值为1,否则为行业竞争程度弱企业,取值为0。

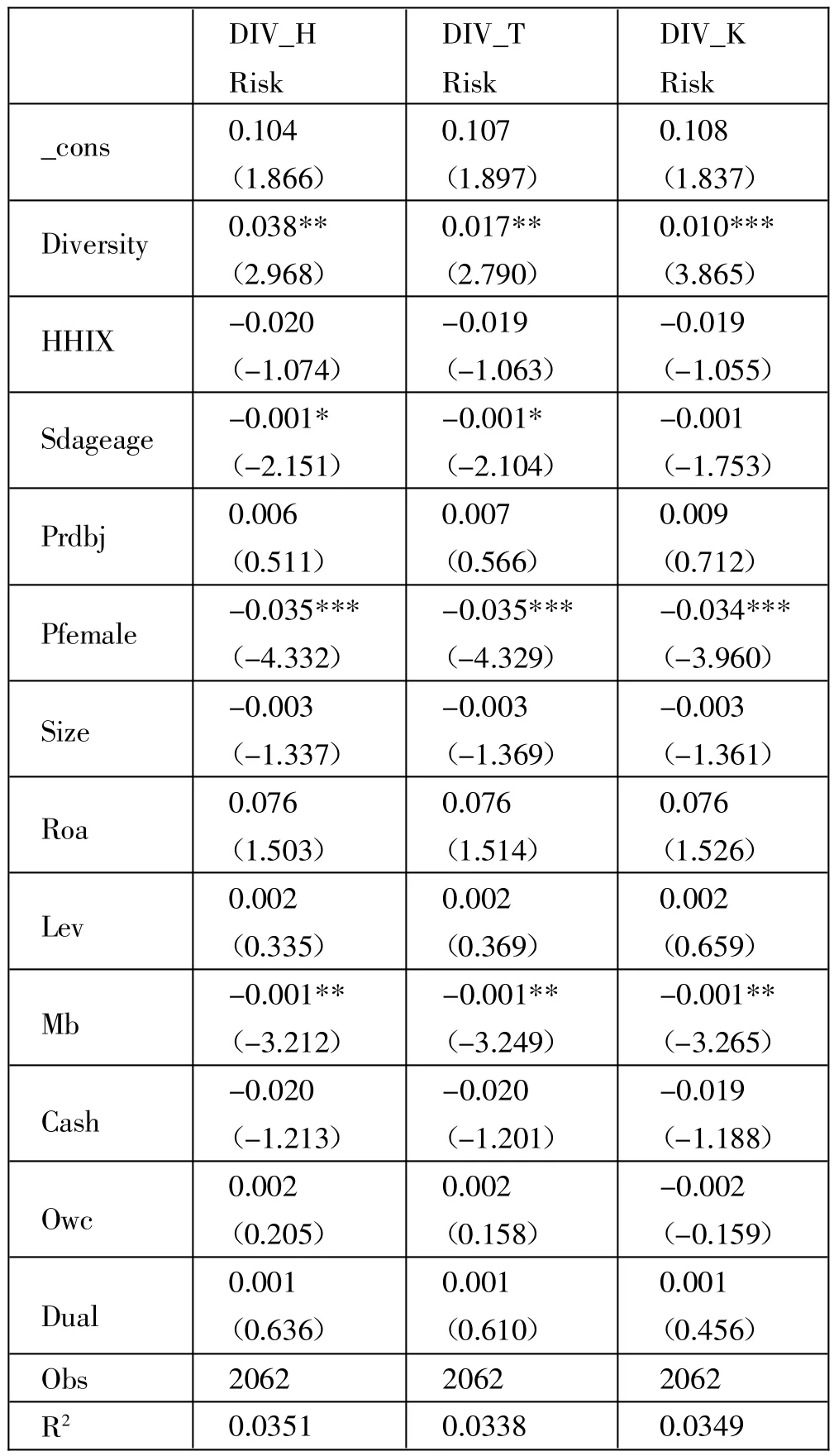

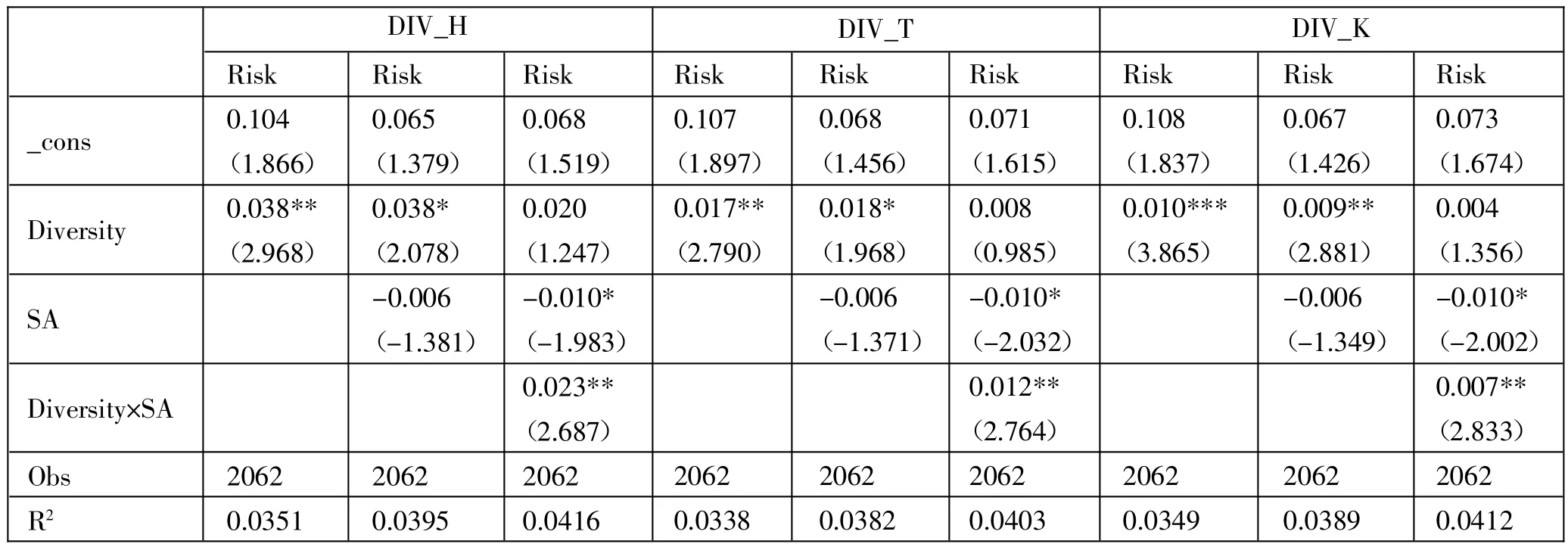

表2 海归高管海外经历多元化与企业风险承担回归结果一览表

4、其他控制变量。本文控制变量包括公司规模(Size)、资产报酬率(Roa)、资产负债率(Lev)、账面市值比(Mb)、经营活动现金流(Cash)、第一大股东持股比例(Owc)、两职是否合一(Dual)等学界普遍纳入考虑的因素。高阶理论认为,高管团队的个人特征影响企业的战略决策,因此本文还关注了高管个人特质层面的控制变量:学历多元化指标(HHIX)、年龄标准差(Sdageage)、有技术背景高管占比(Prdbj)、女性高管占比(Pfemale)。

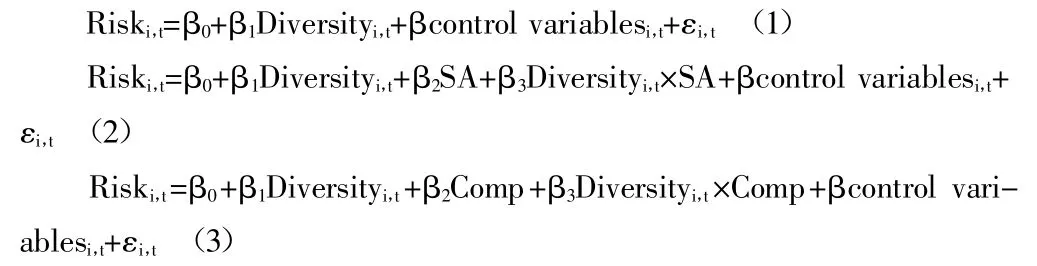

(三)模型设定。本文首先建立模型(1)验证海归高管海外经历多元化(Diversity)是否可以有效提高公司风险承担水平(Risk),若β1显著大于0,则支持本文假设1。

其中,海归高管海外经历多元化(Diversity)分别用DIV_Hit、DIV_Tit和DIV_Kit来表示。

在分析调节作用时,模型(2)和模型(3)分别引入了海归高管海外经历多元化(Diversity)与融资约束(SA)和行业竞争程度(Comp)的交互项,以检验企业融资约束与行业竞争程度的调节作用。

四、实证结果与分析

(一)描述性统计分析。从表1 可以看出,在创业板上市公司中,近几年的风险承担水平较低,且存在较大差异,反映了研究影响企业风险承担因素的迫切性和重要性。三种描述海归高管海外经历多元化的指标Herfindahl 指数、Theil 指数及Krugman 指数中,从均值来看,DIV_H 和DIV_T 的均值接近0,只有DIV_K 的均值稍大,说明样本公司的高管团队中,平均海外经历多元化有待发展,而最值又存在较大差距。各变量的标准差均小于3,所选变量的稳定性较好。(表1)

(二)回归结果分析

1、海归高管海外经历多元化对企业风险承担的影响。对模型(1)进行估计以检验假设1,回归结果如表2 所示。用DIV_H、DIV_T 和DIV_K 三种指标计算出的海归高管海外经历多元化指标(Diversity)的回归系数β1分别为0.038、0.017 和0.010,并且分别在5%、5%和1%的水平上显著为正,表明海归高管海外经历多元化可以显著提高公司风险承担水平,从而假设1 得到验证。(表2)

2、融资约束对海归高管海外经历多元化与企业风险承担关系的影响。对模型(2)进行估计以检验假设2,回归结果如表3 所示,加入交互项后,模型拟合优度有了显著提高,企业风险承担(Risk)与海归高管海外经历多元化指标与融资约束的交互项(Diversity×SA)在5%水平下显著正相关,故假设2(a)符合。这说明在企业本身融资约束较高的情况下,海归高管海外经历多元化对企业风险承担的正向影响更加显著。(表3)

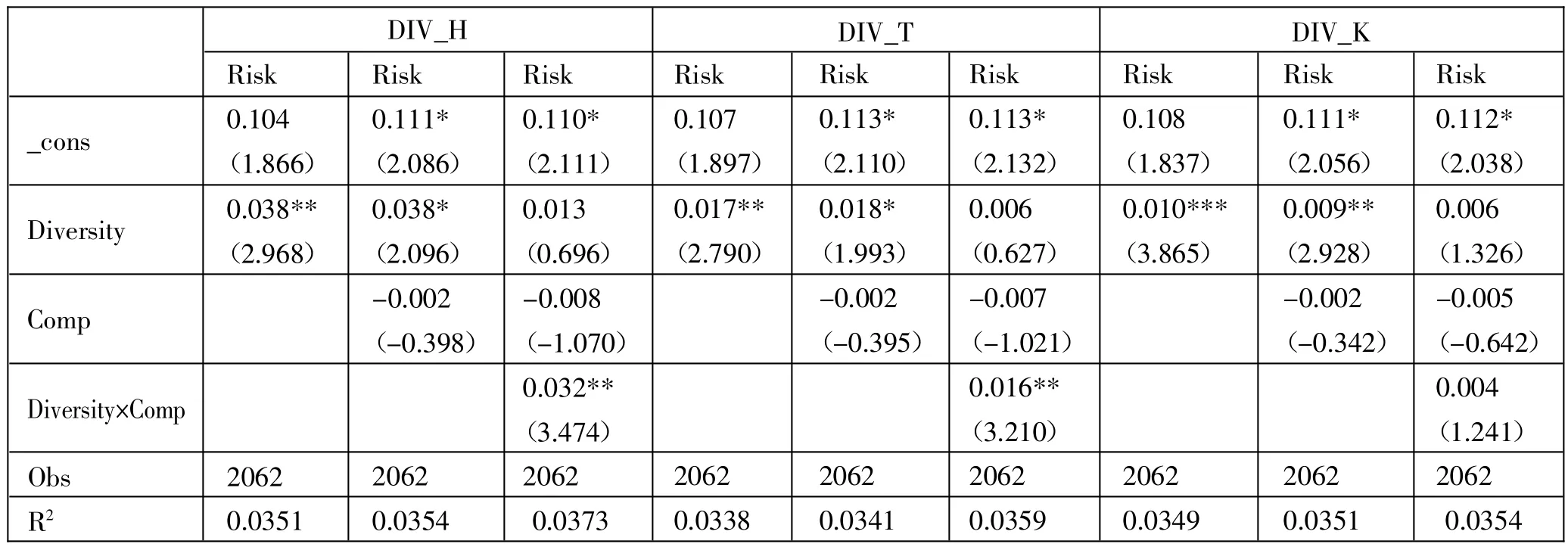

3、行业竞争程度对海归高管海外经历多元化与企业风险承担关系的影响。对模型(3)进行估计以检验假设3,回归结果如表4 所示,企业风险承担(Risk)与用DIV_H 和DIV_T 计算的海归高管海外经历多元化指标和行业竞争程度的交互项(Diversity×Comp)分别在5%的水平下显著正相关。表明所在行业竞争程度强的企业,高管团队海外经历多元化与企业风险承担的正相关关系更强,故假设3 符合。(表4)

表3 融资约束、海归高管海外经历多元化与企业风险承担回归结果一览表

表4 行业竞争程度、海归高管海外经历多元化与企业风险承担回归结果一览表

(三)稳健性检验。为了检验结果的可靠性,本文进行了以下几个方面的稳健性检验:(1)重新定义风险承担度量基础,使用年度及行业调整的净利润除以总资产的三年标准差来度量风险承担。结果显示,经过替换的被解释变量并没有使回归系数的显著性降低,交互项(Diversity×SA)和(Diversity×Comp)的检验结果也相同。(2)设置哑变量(Dyh),若公司高管存在多元化海外经历,则取1,否则取0。回归结果中Dyh 的系数显著为正,表明海归高管海外经历多元化与公司风险承担显著正相关;并且交互项(Dyh×SA)和(Dyh×Comp)的系数也显著为正,表明企业的融资约束和所在行业竞争程度加剧了高管团队海外经历多元化与公司风险承担的正相关关系。由于篇幅限制,未列出结果。

五、结论及建议

本文通过对创业板公司中的海归高管进行研究,深入探讨高管团队海外经历的多元化对于公司风险承担水平的提升是否有明显的促进作用。实证结果表明,企业聘请拥有来自不同国家的海外工作或学习经历的海归人员担任高管,更有利于风险承担水平的提高。在融资约束较强的企业和所在行业竞争程度较激烈的企业,上述关系会被增强。研究结论既丰富了高管团队背景特征与企业风险承担的研究成果,也对企业搭建合理的高管团队结构,提升风险承担水平具有现实意义。

基于实证研究结果,本文的政策建议是:政府方面,应继续坚持和完善引进海外高层次人才的政策,并且鼓励、支持和引导出国人员获取更为多元化的学习和工作的海外经历,使海归高管在其所在行业中实现引领作用,为我国经济转型跨越发展提供智力支持;企业方面,应该搭建海外经历更为多元化的高管团队结构,并给予最大限度的平台保障和薪酬激励,以合理配置海外归国高层次人才这种稀缺资源。