对海康威视公司的财务分析

2021-02-21杨烨陈宏斐

杨烨 陈宏斐

摘 要:随着经济社会发展,企业内外部相关利益人越来越重视财务分析。财务分析以企业财务报告及其他有关资料为判断依据,通过对企业财务数据进行分析,可以帮助报告使用者以最快的速度了解企业财务及经营状况。因此,基于海康威视、大华股份2016—2019年财务报告,通过对两个企业偿债能力、盈利能力、营运能力、发展能力进行比较分析,发现海康威视存在资金使用效率不高、库存积压的问题,并对公司未来发展提出相应建议。

关键词:财务分析;海康威视;财务指标

中图分类号:F231 文献标志码:A 文章编号:1673-291X(2021)02-0137-03

一、公司简介

近年来,随着全球政治、经济、社会不断发展,安防需求日益增加。作为安防产品重要组成部分,视频监控设备市场需求也不断攀升。海康威视作为视频监控市场龙头企业,2019年营业收入达576.58亿元,比上年增加15.69%;实现归属于上市公司股东的净利润124.15亿元,比上年增长9.36%。值得一提的是,海康威视一直重视研发,并不断进行创新,使公司能够保持乃至扩大技术领先优势,并迅速将技术优势转变为产品优势,从而推动公司的业绩增长。

二、海康威视财务分析

在国内视频监控市场份额方面,2019年大数据显示,两大行业龙头海康威视和大华股份占比分别为43.75%和12.37%,两者之和超过市场份额的一半。因此,通过海康威视与大华股份的数据对比,来展示海康威视在行业内的表现。

(一)偿债能力分析

1.短期偿债能力

公司短期偿债能力主要从流动比率和速动比率进行分析。如表1所示,2017年、2018年海康威视的流动比率和速动比率均逐年下降,而2019年的流动比率和速动比率都有所上升。从流动比率上看,2016—2019年流动比率均高于标准值2,远高于大华股份。这反映了与同行业相比,海康威视流动资产对流动负债的保障程度较高、短期偿债能力强。而从企业经营角度看,这表明海康威视有着较多未使用的资金,资本使用效率低下。从速动比率上看,2016—2019年海康威视速动比率均高于标准值1,而且远远高于大华股份近四年速动比率均值1.5,进一步反映出海康威视未来偿债能力有所保障;但同时也表明企业拥有过量的流动资产,从而导致企业资金使用效率较低。

2.长期偿债能力

公司长期偿债能力主要从资产负债率进行分析。资产负债率是企业负债总额占企业资产总额的百分比,反映在企业全部资产中,由债权人提供资产所占比重大小,体现债权人向企业提供信贷资金的风险程度。2016—2019年海康威视的资产负债率一直在40%左右保持稳定,而大华股份均大于45%,说明海康威视与同行业企业相比具有较强的长期偿债能力。这意味着债权人提供的资金远低于企业总资本,海康威视无力偿还债务的可能性较小,违约风险也较低。

(二)盈利能力分析

公司盈利能力主要从销售净利率和总资产净利率进行分析。从表2可以看出近四年的销售净利率和总资产净利率大体呈下降趋势。这是因为,一方面,近几年海康威视在开展新业务新市场的过程中困难较大,致使期间费用增长较快,因此今后需要加强内部管理。另一方面,公司产品在市场的份额受到了冲击,使得销售收入下降。但是,不论是销售净利率还是总资产净利率,海康威视的数据均优于大华股份,并且海康威视的销售净利率几乎是大华股份的2倍,展现了海康威视强大的竞争力。虽然由于整个国际大环境受到中美贸易战的影响,海康威视的盈利能力有所下降,但是依然能保持较高水平。这份成绩来之不易,体现了海康威视供应链的稳定性及其产品和服务的强大竞争力。

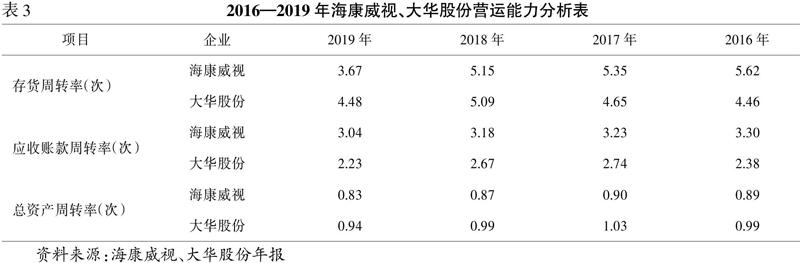

(三)营运能力分析

对公司营运能力主要从存货周转率、应收账款周转率及总资产周转率方面进行分析。如表3所示,海康威视近四年的应收账款周转率呈下降趋势,虽然幅度较小,但说明公司收回应收款项所需要的时间在变长。与此同时,相对于大华股份,2019年海康威视存货周转率大幅度下降至3.67,远低于大华股份的4.48,表明海康威视的生产经营连续性受到了影响,并且还降低了资金的使用效率和企业的短期偿债能力。此外,海康威视近四年总资产周转率一直偏低,均低于大华股份,表明公司流动资产较多,其中货币资金、应收账款和存货占较大部分,反映出公司运用资金的水平较低。因此,海康威视公司要想提高资产周转率,就必须加强货币资金、应收账款、存货管理,提髙资金使用的效率。

(四)发展能力

对公司发展能力主要从总资产增长率、主营业务收入增长率及净利润增长率进行分析。如表4所示,2016—2019年海康威视的三大増长率都保持着强劲的增长,表明近四年来海康威视发展比较迅速。具体来看,总资产增长幅度呈下降趋势,表明公司放慢了资产经营扩张的脚步,2017—2018年一直小于大华股份,直到2019年实现了反超。主营业务收入增长率在2017年略微增长后,连续两年下降,净利润增长率也从2018年起下降。而大华股份在这两个指标上也呈现出不稳定的趋势,主要是因为国内视频监控企业不注重技术研发和品牌打造,以致产品之间的差距越来越小、产品同质化现象严重,从而导致整个行业的利润越来越低。同时,国外资金雄厚的安防企业抢占中国市场,使安防市场竞争变得更加激烈。

三、结论及建议

(一)结论

通过以上对海康威视偿债能力、盈利能力、营运能力和发展能力的分析,结合公司其他方面的情况,可以得出以下结论。

第一,从公司的偿债能力来看,近四年来,海康威视的流动比率、速动比率和资产负债率保持稳定,明显优于同行业大华股份。由此可见,海康威视偿债能力較强,无力偿还债务的可能性较小,但同时也表明企业存在资金使用效率不高的问题。

第二,从公司的盈利能力来看,受中美贸易战的影响,近四年海康威视的销售净利率和总资产净利率整体有所下降。然而在大环境不利的情况下,海康威视的盈利能力依然保持较高水平,相对于大华股份,仍有较为明显的优势,表明海康威视供应链的稳定性以及产品和服务的强大竞争力。

第三,从公司的营运能力上来看,近四年来海康威视的三个周转率大体呈现下降趋势,尤其是2019年公司存货周转率大幅下降28.7%至3.67次,表明公司存货项目占用资金,公司产品竞争力在下降,有一定的产品积存,从而降低了公司的资产利用效率和短期偿债能力,在一定程度上会影响公司持续运营能力。

第四,从公司的发展能力上来看,2016—2019年海康威视的总资产増长率、主营业务收入增长率和净利润增长率虽然保持不错的增长,但是增长幅度却呈下降趋势。这是因为,近四年来由于国内安防企业不重视技术研发和品牌打造,产品同质化现象严重,再加上国外企业进入市场,从而使海康威视扩张的脚步放缓。

(二)建议

通过海康威视财务分析总结,对海康威视未来发展提出以下的建议。

1.强化资金管理

为了提髙资金使用效率,海康威视要实现资金集中管理,实现整体与部分协调统一,把握资金管理方向。具体来说,要根据资金的规模、行业动态等,整体把握资金筹措、投资、周转和分配,进一步完善全面財务预算体系,做好资金调配,强化资金统一管理。

2.扩大国内市场

由于中美贸易战,海康威视国外市场受到较大影响。再加上“智慧城市”和“平安建设”概念的引入,国内安防产品市场范围扩大。因此,海康威视应该抓住机遇,凭借现有的竞争优势进一步扩大国内市场份额,通过收购行业内的中小企业,整合资源,优化企业结构,稳固自己的领军地位。

3.加大研发投入

由于国内视频监控产品之间同质化现象严重以及国外资金雄厚的安防企业抢占中国市场,使市场竞争变得更加激烈。因此,海康威视应该进一步加大研发投入,努力提升自身产品竞争力和企业品牌创造力,使公司能够继续保持并扩大技术领先优势,迅速将技术优势转变为产品优势,提升公司产品销售额,降低库存,实现企业高速稳定发展。

参考文献:

[1] 杨慧娇,仲春梅.财务分析视角下综合财务报表案例研究——以苏宁易购为例[J].中国集体经济,2019,(10):140-141.

[2] 黄世忠.创新型企业财务分析的困惑与解惑——以蚂蚁集团为例[J].财会月刊,2020,(19):3-8.

[3] 袁喆.A房地产公司的财务分析[D].大庆:东北石油大学,2019.

[4] 杨慧娇,仲春梅.财务分析视角下综合财务报表案例研究——以苏宁易购为例[J].中国集体经济,2019,(10):140-141.

[5] 纪慧丽,姚芊.上市公司财务分析体系研究——以“华兰生物”为例[J].中国集体经济,2019,(7):142-144.

[6] 经云飞.BYD公司财务综合分析与评价研究[D].西安:西安理工大学,2018.