苹果期货与现货价格时变关联性研究

2021-02-08于凤芹刘子博

于凤芹 刘子博

摘 要:本文通过选取苹果期货连续合约结算价、产区苹果(红富士)产区价格指数以及烟台苹果(一、二级红富士)价格指数,构建时变参数向量自回归(TVP-VAR)模型,研究了苹果期现货市场价格关联性以及外部突发事件对两者关联性的影响。研究表明,苹果期现货市场价格间具有很强的时变关联性;不同产区与期货市场的关联性具有地区差异性;外部事件冲击下,苹果期货市场价格对苹果现货市场价格的影响减弱,苹果现货市场价格对期货市场价格的影响加强。因此,基于本文结论,产业从业者在使用苹果期货市场时应注意地区差异性以及外部事件对期货市场价格引导作用减弱的影响。

关键词:苹果期货 苹果现货 关联性 TVP-VAR模型

一、引言

2021年,中央一号文件提出要加快发展乡村产业,全面实施乡村振兴,而苹果产业是乡村产业的典型代表。我国是全球苹果生产、出口和消费大国,但是苹果的生产周期长,易受天气、自然灾害等因素影响,产量不稳定、价格波动较大,直接影响苹果产区农民的收入。期货市场具有价格发现、套期保值等功能。为稳定果农收入、促进苹果产业高效发展,2017年12月,我国苹果期货应运而生。几年来,我国苹果期货是否发挥了服务实体经济的作用?苹果期货价格与现货价格之间关联性如何?期现货市场互相影响的程度怎样?不同产区是否有异质性?探寻这些问题的答案,对于深入了解我国苹果期货和现货的关系、完善我国期货市场的功能、推进苹果产业发展、助推乡村振兴具有重要意义。

二、文献综述

在以往期货市场与现货市场关联性的相关文献研究中,学者们主要分析的是期货市场与现货市场的相互影响。对于金属期现货市场,华仁海和仲伟俊、张金清和刘庆富研究发现金属期货市场不同交易品种的期现货关联性表现不同。徐国祥和李文研究金属期货市场价格发现作用时表示,金属期货市场与现货市场关联性很强,两者具有相互影响作用。对于人民币期现货市场,吴丽华基于DCC-MVGARCH模型研究发现人民币期货市场与现货市场受客观环境的影响导致关联性较弱。对于股指期现货市场,李政等在对多个股指期货研究时发现沪深300和中证500的期现货市场价格绝大部分时间都具有很强关联性,但在大部分时间上证50期货价格对现货价格影响显著的同时在股灾时期却表现出现货对期货影响显著的情况。对于农产品期现货市场,黄建新和周启清从多角度分析中美两国玉米期现货市场关联性,研究发现中国玉米市场中主要由期货价格对现货价格起引导作用,现货市场对期货市场影响不大,而美国玉米市场的期现货价格之间具有强关联性。侯金莉通过对豆粕的期现货市场关联性研究发现期货价格对现货价格影响作用明显,反之影响不明显。Zhao基于中国2007—2015年大豆、豆油、豆粕的期货和现货价格的日度数据,验证了期货市场对大豆产业的引导作用。王浴青和温涛通过实证研究发现,菜籽油期现货间关联性较弱,但存在时变性,受外界因素影响关联性会增强。期现货间关联性是两者相互影响的过程,大多数研究表明,期货市场制度的逐渐完善,使其价格发现功能能够逐步发挥作用。但是在现货市场价格对期货市场价格的影响研究中,各学者结论不一,导致对于期现货市场之间关联性强弱的研究结果产生分歧,争议不断。

同时,市场传染假说认为突发事件(如自然灾害、金融危机等)发生时,对单一市场产生的影响会传递给其他相关市场,进而形成传染效应。由此,部分学者着眼于研究外部事件对市场间关联性的影响。在外部事件对关联性的研究中,国内外学者着重于股票市场的研究。李晓广和张岩贵通过回归分析研究表明次贷危机的发生使境内股票市场与境外市场的关联性增强,尤其是与中国香港、英国等“英系市场”的关联性在不断提高。唐齐鸣和操巍实证研究发现在牛市和熊市两种不同的市场环境下,上证与深证股票市场的收益率关联性有显著差别;QFII额度增加、人民币加速升值都会使中国股市和美国股市关联性下降。张兵等通过分阶段对2001—2009年中美股市进行研究,发现QDII和人民币汇率形成机制改革后,美国股市对中国股市的影响逐渐增强,极端情况下美国股市对中国股市的冲击更显著。杨雪莱和张宏志通过实证研究发现美国货币政策的变化将会影响中国股市和美国股市间的关联性。李广众等在对全球33个主要股票市场的数据样本研究后发现,汇率的剧烈波动将会降低全球股票市场收益率间的关联性。Kocaarslan等在分位数回归中引入石油、黄金、货币和美国股市的波动等变量,结果表明外部冲击会改变金砖国家股市与美国股市之间关联性。郭彦峰和肖倬研究发现中国黄金期货的上市和金融危机的影响使中美黄金市场间的关联性有所下降。王聪和焦瑾璞通过引入外部冲击来探究国内外黄金市场关联的稳定性,研究结果表明,在一般市场条件下,外部冲击并没有改变黄金期现货市场之间的联动性。孙林等研究发现粮食危机的发生使中美大豆期货的关联性增强。李辛一等通过实证研究发现,临时收储政策退出使玉米期现货价格间关联性增强。

根据已有文献可知,在期现货价格关联性方面,现有研究多着眼于分析某个品种期现货间有无相互影响以及影响作用是否明显,而从时变角度分析期现货关联性的文献相对较少。在突发事件对金融市场的影响研究方面,国内外学者的研究多集中于股票市场和金融期货市场方面,对商品期货受突发事件的影响研究较少。不同于已有研究,本文将创新性地从外部突发事件入手,研究苹果期现货市场的时变关联性,并通过实证检验“冻灾”等突发事件对苹果期现货市场关联性的影响。

三、理论分析及研究假设

(一)苹果期现货市场价格的关联性分析

Hoffman提出期货市场的“价格发现”功能的本质主要体现在能否比现货市场更快地在价格上反映新信息。由此说明,“价格发现”就是将影响价格变动的信息快速、有效地融入市场价格中,从而确定新的均衡价格的过程。这一过程耗时越短,则该市场的价格发现能力越强。对于期现货市场而言,由于期货市场的强流动性和交易便捷性,使其能更快地对市场中出现的信息冲击做出反应,形成新的均衡价格。因此,相对于现货市场,期货市场具有更强的价格发现能力,期货价格的形成领先现货价格。而且在现货市场消化信息并确定新的均衡價格的漫长过程中,便捷的期货市场价格为现货市场价格的形成与修正提供了一定的参考。同时,期货市场“实物交割”制度的存在使期货价格始终围绕现货价格波动,期现货价格收敛趋同。在“价格发现”功能和“实物交割”制度的作用下,期现货价格之间产生关联性。

Shefrin在对行为金融学的总结中表示,投资者往往既表现出风险厌恶,又表现出风险偏好。由于市场中的投资者并不会一直保持理性,他们投资时会在风险偏好者与风险厌恶者之间不断转换。风险偏好者为了获取高回报,会在市场价格上涨时不断追加资金;风险厌恶者则会在市场价格下跌时不断抛售。同时结合Keynes提出的“羊群效应”,在信息环境不确定的情况下,这两种投资者的行为会通过“羊群效应”影响其他无法对市场做出合理预期的非理性投资者,出现大规模跟风现象,进而使得新形成的均衡价格产生偏移。这种资金炒作在期货市场中的操作难度远小于现货市场,资金的炒作更容易使期货价格偏离现货价格,脱离正常的基差范围,使期现货之间的关联性发生變化。

综上所述,提出研究假设1。

假设1:苹果期现货市场价格间具有时变关联性。

(二)地区差异对苹果期现货关联性的影响分析

由于现货市场各地区间存在消息“时滞性”和地区差异性,不同产区的现货价格对整体期货市场价格的影响具有异质性。对于现货市场,由于山东产区是全国第二大苹果产区,苹果品种以大果径红富士为主,符合苹果期货交割品种要求。同时烟台苹果在全国久负盛名,具有一定的品牌效应。相较于全国总体水平,烟台产区的苹果现货价格对期货价格的影响更为显著,是期货市场投资者的重要参考。钱煜昊等在对玉米期货研究时发现,不同产区由于受到地理距离、市场条件和价格信息等因素的干扰,玉米期货市场与不同地区现货市场间的关系存在差异。鉴于苹果现货市场不同产区间同样受到这些因素的干扰,提出假设2。

假设2:苹果期现货关联性具有地区差异性。

(三)外部事件冲击对苹果期现货关联性的影响分析

王文虎等在研究期货市场投资者结构时发现,市场交易者分为投机者和套期保值者,其中投机者占较大比例;投机者存在明显的过度自信、过度投机和羊群行为;套期保值者由于具有一定的信息优势,能够在一定程度上预测商品期货价格的未来走势。因此,受外部事件影响,市场利多时投机者往往追加资金追求高回报,市场利空时又不断抛售,在“羊群效应”的作用下,往往会夸大事件的影响力,造成期货市场价格的迅速攀高和滑落,减弱期货市场对现货市场的价格引导作用。同时,套期保值者对期货价格的预测能力也会反映在现货价格的波动上,并在外部事件发生时,现货市场价格在套期保值者的作用下将表现出相对稳定的变化。实物交割制度使期货价格的炒作波动限制在一定的范围内,基差与持有成本不能产生过大偏离,否则将出现期现套利现象。因此,期货价格的变动将基于相对稳定的现货价格来变动。投机者与套期保值者对外部事件发生时的不同表现,将造成期货市场对现货市场的引导力下降,现货市场对期货市场的影响增强。据此,提出假设3。

假设3:受到外部事件冲击时,苹果期货市场对苹果现货市场的影响减弱,苹果现货市场对苹果期货市场的影响增强。

四、数据及模型设定

(一)数据描述

由于在期货市场每个交易日有多个期货合约在同时进行,但现货数据为单一的连续序列,为保证期现货价格的匹配性,苹果期货数据选取与现货交易日最邻近的期货合约。这些合约构成一组连续合约,取其结算价作为苹果期货的价格,数据来源于同花顺iFinD数据库。在苹果现货数据的选取中,不同产区、不同品种的报价均不相同,结合苹果期货的交割品种,为了能综合反映苹果现货价格的动态变化,选取产区苹果(红富士)产区价格指数代表全国的苹果价格。同时,由于山东地区是中国苹果的主产区之一,烟台又是山东地区最主要的苹果产区,因此将烟台苹果(一、二级红富士)价格指数作为山东产区苹果价格指数的代表。产区苹果(红富士)产区价格指数、烟台苹果(一、二级红富士)价格指数均来源于中果网,两者均基于产区中一、二级红富士苹果的果农价以及客商价构建而成,能够综合反映红富士苹果价格的波动情况。

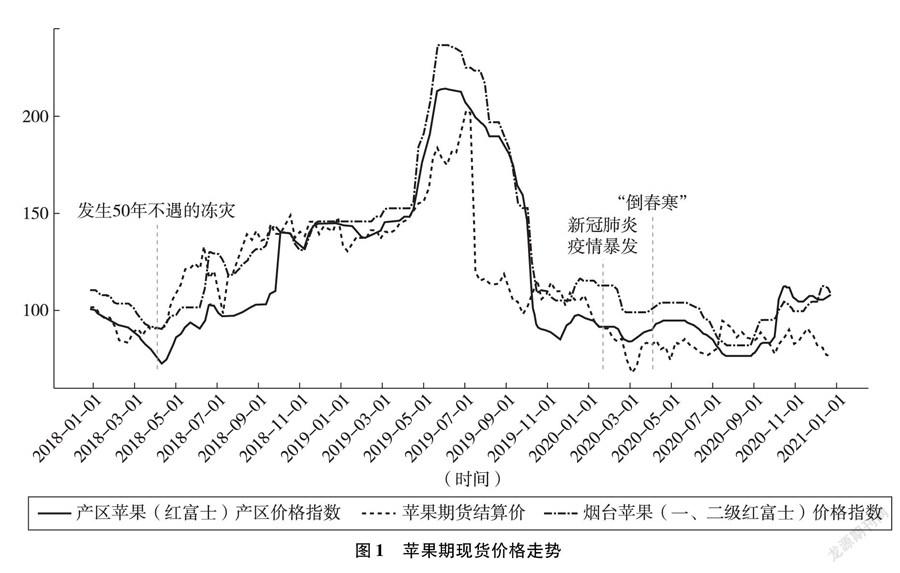

考虑到苹果期现货价格日间波动减小或不变,因此将数据频率定义为周数据,数据样本时间范围为2017年12月22日苹果期货上市至2020年12月25日。图1展示了三个价格序列的走势以及外部突发事件发生的时点,其中为更好地比较苹果期货价格序列与其他两个序列的走势,对苹果期货价格进行处理(将苹果期货价格除以800后展示),将苹果期货价格序列与其他两个序列的基期价格调整基本一致后进行展示。

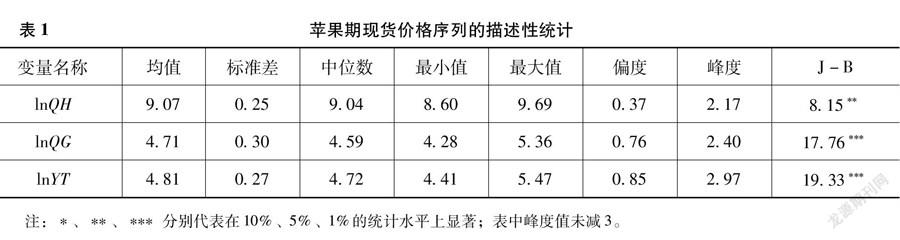

为消除时间序列可能存在的异方差影响,本文对三个周价格序列取自然对数后进行实证分析,其中lnQH代表苹果期货价格序列、lnQG代表产区苹果(红富士)产区价格指数序列、lnYT烟台苹果(一、二级红富士)价格指数序列。三个序列的描述性统计分析如表1所示。

表1中列出了有关苹果期现货市场价格三个序列的基本统计量。从描述性统计的结果中可以看出,产区苹果(红富士)产区价格指数序列标准差最大,说明其波动最大,苹果期货价格序列标准差最小,说明其波动最小。在偏度上,苹果期现货市场整体呈现右偏的特征,峰度上苹果期现货市场表现出偏瘦尾的形态。关于正态分布检验,J-B统计量结果表明苹果期现货市场价格均不服从正态分布。

(二)模型设定

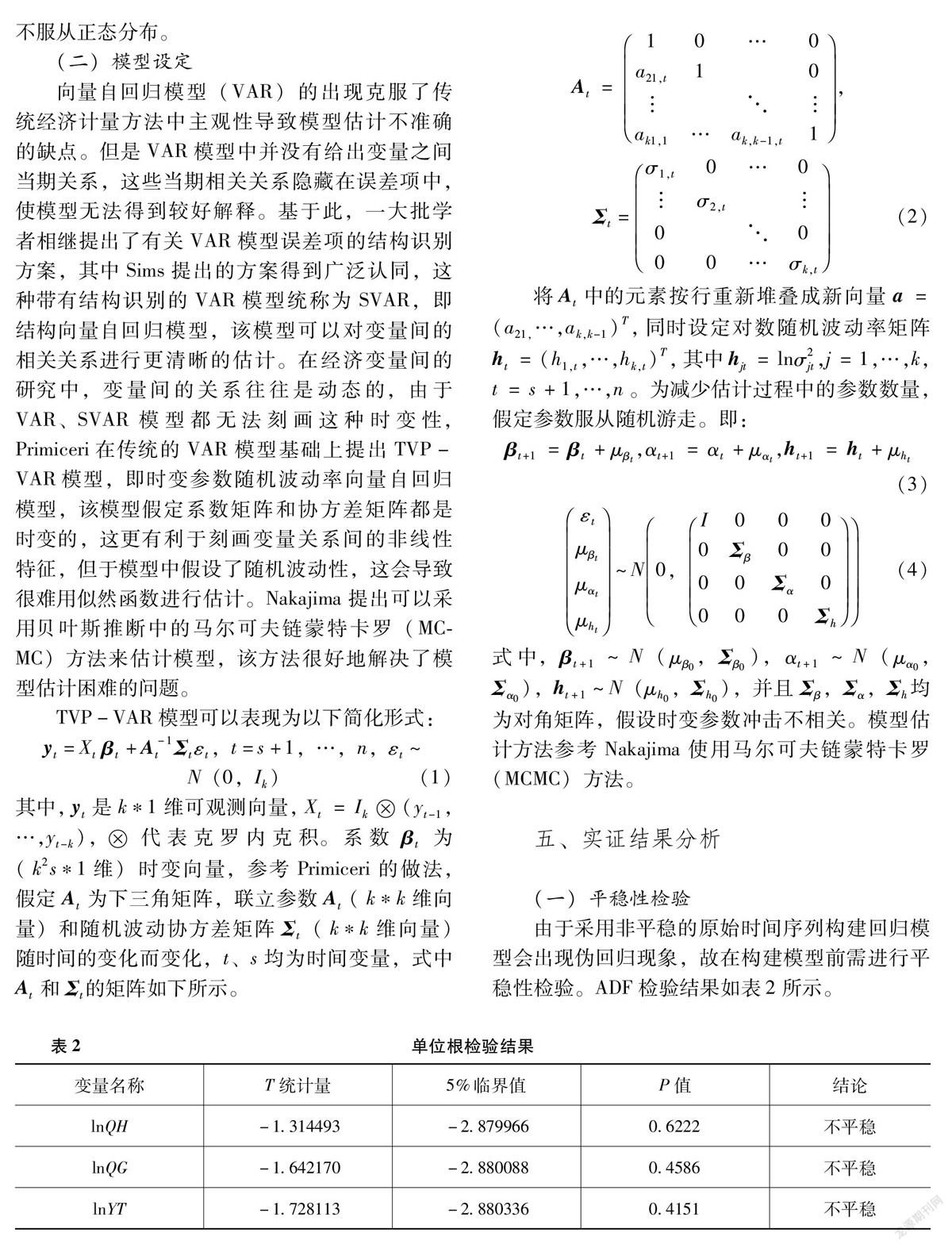

向量自回归模型(VAR)的出现克服了传统经济计量方法中主观性导致模型估计不准确的缺点。但是VAR模型中并没有给出变量之间当期关系,这些当期相关关系隐藏在误差项中,使模型无法得到较好解释。基于此,一大批学者相继提出了有关VAR模型误差项的结构识别方案,其中Sims提出的方案得到广泛认同,这种带有结构识别的VAR模型统称为SVAR,即结构向量自回归模型,该模型可以对变量间的相关关系进行更清晰的估计。在经济变量间的研究中,变量间的关系往往是动态的,由于VAR、SVAR模型都无法刻画这种时变性,Primiceri在传统的VAR模型基础上提出TVP-VAR模型,即时变参数随机波动率向量自回归模型,该模型假定系数矩阵和协方差矩阵都是时变的,这更有利于刻画变量关系间的非线性特征,但于模型中假设了随机波动性,这会导致很难用似然函数进行估计。Nakajima提出可以采用贝叶斯推断中的马尔可夫链蒙特卡罗(MCMC)方法来估计模型,该方法很好地解决了模型估计困难的问题。