机构投资者网络中心性与公司投资效率

2021-02-07陈晓芳李琴

陈晓芳 李琴

【摘要】基于社会网络理论, 以2007 ~ 2018年A股上市公司前十大股东中的机构投资者为样本, 研究机构投资者网络中心性对公司投资效率的影响。 研究表明:机构投资者网络中心性能显著提高公司投资效率, 这一影响主要在公司过度投资的情形下发生, 而在投资不足时则不能充分发挥作用; 机构投资者网络中心性对公司投资效率的积极治理作用主要发生在非国有公司中, 在国有公司中则受到抑制; 投资者保护水平未能在机构投资者网络中心性与公司投资效率之间发挥调节作用; 而经济政策不确定性则会影响机构投资者网络中心性对公司投资效率的治理效应。 机制检验显示:公司信息透明度在机构投资者网络中心性与公司投资效率之间发挥中介作用。 研究结论支持机构投资者网络中心性对公司投资效率的积极影响, 丰富了机构投资者网络治理机制的研究, 为监管部门制定机构投资者管理政策提供了参考。

【关键词】机构投资者;网络中心性;信息透明度;投资效率

【中图分类号】F230 【文献标识码】A 【文章编号】1004-0994(2021)02-0031-11

一、引言

在公司治理理论中, 股权分散导致的股东与管理者之间的利益冲突和股权集中产生的控股股东与中小股东的利益冲突分别构成第一类代理问题和第二类代理问题[1] , 而机构投资者作为重要的外部治理力量, 在解决第二类代理问题时被寄予厚望。 由于具备资金规模和信息收集及处理优势, 机构投资者往往具有较强的经济动机和专业能力参与上市公司的治理, 作为中小股东的代表, 通过向公司谏言来积极履行监督责任[2] , 对公司信息披露、投融资决策、社会责任履行等问题发出积极的外部治理声音, 还可以对董事会决策产生影响[3] 。 同时, 机构投资者作为资本市场的重要引领者, 在各国倡导构建绿色金融体系、寻求可持续发展的金融创新背景下也被赋予重任。 鉴于此, 在倡导可持续发展的背景下, 重新审视机构投资者的外部治理行为显得尤为必要。

近年来, 我国机构投资者蓬勃发展, 数量不断攀升, 总持股比例持续增加[4] , 规模不断壮大的机构投资者能否发挥积极的公司治理效应仍备受关注。 现有研究多将机构投资者视为独立同质的个体, 分析其持股比例和不同类型的机构投资者的公司治理作用[5] 。 而社会学家Granovetter[6] 的研究表明, 大多数行为都镶嵌在社会网络当中, 社会网络蕴涵着潜在的信息和资源。 机构投资者个体之间并不是相互隔离的, 他们同样镶嵌在自身所处的网络当中, 并在资本市场上沟通和合作, 从而共同影响其持股公司的决策[7] 。 基于此, 本文从社会网络视角重新审视机构投资者的外部治理效应。

目前, 社会网络与机构投资者相结合的研究包括:机构投资者网络团体的公司治理作用[8] 、机构投资者网络和企业价值[9] 、机构投资者網络对股价崩盘风险的影响[10] 等。 另外, 还有学者研究了分析师通过其社交网络获得比较信息优势[11] 、同城或同社区的基金经理的投资行为具有一致性[12] 等。 基于社会网络理论的机构投资者公司治理及资本市场反映研究已取得一些成果, 但现有研究多考察基金网络的公司治理行为[13] , 缺乏从机构投资者网络整体进行研究的范例, 因此, 本文以前十大股东中的机构投资者构建机构投资者网络, 研究网络中心性的公司治理效应及机制。

提高投资效率、提升公司价值是每个公司追求的目标。 机构投资者作为专业的投资机构, 其较高的持股比例和对经济效益的关注势必使其通过积极的外部治理作用影响公司的投资效率。 因此, 本文结合社会网络理论, 将不同机构投资者通过共同持有同一家上市公司的股份而形成的网络连接界定为机构投资者网络, 以上市公司前十大股东中的机构投资者构建网络, 研究其网络中心性对投资效率的影响及作用机制。 结果显示, 处于网络中心位置的机构投资者通过信息共享机制, 将交易行为传递到资本市场, 为资本市场提供更多的异质性信息, 从而降低信息不对称程度, 提高信息透明度和公司投资效率, 且机构投资者网络中心性对公司投资效率的积极影响主要发生在过度投资情形下和非国有企业中, 经济政策不确定性在二者之间发挥调节作用, 但投资者保护水平未能起到调节作用。 机制检验显示, 信息透明度在机构投资者网络中心性与公司投资效率之间发挥中介作用。

本文的研究贡献主要体现在以下三个方面:第一, 从机构投资者持股网络整体角度研究其网络中心性对公司投资效率的影响。 不同于以往以基金网络分析机构投资者对资本市场影响[14] 的研究, 本文以前十大股东中的机构投资者构建机构投资者网络, 避免以基金代替机构投资者整体的局限, 从社会网络视角重新审视了机构投资者的外部治理角色, 研究结果为机构投资者的“积极监督假说”[2] 提供了理论基础和经验证据。 第二, 本文检验了产权性质、经济政策不确定性的调节作用, 以及信息透明度在机构投资者网络中心性与公司投资效率之间的中介作用, 揭示了机构投资者网络的治理“黑箱”。 第三, 本文从绿色金融视角重新审视机构投资者的公司治理作用, 从理论上阐述参与公司治理、提高公司投资效率是其支持金融可持续发展的重要体现; 研究结果还为我国政府完善机构投资者相关制度、引导机构投资者治理作用的有效发挥提供了参考, 丰富了机构投资者和社会网络领域的研究内容。

二、理论分析与研究假设

(一)社会网络理论分析

1. 社会网络的信息效应。 社会网络的镶嵌理论认为, 个体处在社会网络关系中, 其行为会受到所处社会关系的影响和制约; 个体在做决策时, 会参照网络中其他成员的决策行为, 以获取网络中的资源和信息, 以此作为自身决策的重要参考依据[6] 。

社会网络能够为网络成员带来信息与资源等社会资本, 这种社会资本又与网络成员所处的网络位置有关:首先, 网络成员获取网络中的信息与资源后, 通过沟通交流和社会学习促使信息和资源在网络中流动; 其次, 网络成员在网络中的影响力越大, 拥有的信息越广、资源越多, 表明其在网络中获取资源的能力越强, 网络位置很好地度量了社会网络中网络成员的信息传播和资源获取能力[15] ; 最后, 由于网络成员之间的连接程度不同, 在社会网络中会产生很多异质性群组, 群组内的连接者之间形成密切关系, 群组间的连接者之间形成松散关系, 而将群组与群组连接起来的网络成员则处于结构洞位置, 社会网络中处于结构洞位置的网络成员能够同时获得信息优势与控制优势[16] 。 其信息优势在于, 处于结构洞位置的成员能够获取异质群组之间的异质性信息, 提高获取信息的质量; 而控制优势在于, 处于结构洞位置的成员成为连接异质性群组的唯一通道, 从而可以控制群体之间的信息传递与交换。

2. 机构投资者持股网络。 资源依赖理论认为, 个人和组织都可以通过社会网络获取在网络中嵌入的信息、知识、声望等社会资本[17] 。 作为专业的投资机构, 机构投资者需要对资本市场上的信息进行搜集、处理、提炼, 并据此进行投资决策与治理行为选择, 除了财务报告、分析师报告等公开信息, 机构投资者所嵌入的网络中的私有信息也发挥着重要作用。 机构投资者通过共同持股或交易相同公司股票建立的连接能够反映其彼此间存在的潜在社会网络关系[18] , 这种网络关系为机构投资者之间交流信息、获取知识、提高声望奠定了基础。

机构投资者的经济行为及对公司的治理作用不仅受到持股比例、持股时间、持股异质性等因素的影响, 还会受到自身所嵌入的社会网络的影响[6,13] , 机构投资者之间也会进行交流与合作, 可能合作对其共同持股公司的决策施加影响[7] 。 另外, 区域产业发展政策也会对机构投资者行为产生影响, Lin等[5] 研究了政府政策是否能够充分指导机构投资者的投资决策, 结果表明企业特征和区域产业发展政策都可能影响机构投资者的投资行为。

由于机构投资者之间的信息沟通与交流没有正式的制度约束, 因而形成一种非正式的弱连接网络关系[17] 。 机构投资者之间的这种弱连接网络关系能带来更有价值的异质性信息。 相对于大部分学者认为的社会网络能够提供资源与信息而言, 机构投资者之间是一种弱连带关系网络, 其对公司治理的效应更多的是信息优势, 而非资源优势[19] 。

(二)机构投资者网络中心性与公司投资效率

信息不对称与代理问题是非效率投资产生的根源[20] 。 代理人管理公司时, 可能会利用信息优势谋取私利, 为保障自身利益进行盲目投资, 或由于其过度自信、经验不足而对投资前景过度乐观, 从而造成公司投资过度; 代理人为规避风险放弃净现值为正的项目以及对外部市场投资信息获取不足则会导致公司投资不足。

根据社会网络理论, 网络位置是衡量个体在网络结构中的影响力、个体声誉的重要指标[21] 。 网络中心性能够很好地衡量个体在网络位置中的特征, 衡量个体获取信息及影响、控制网络中其他个体经济行为的能力[22] 。 机构投资者的网络中心性能够直接反映成员在网络中信息传递、信息捕捉, 及对其他机构投资者经济决策行为的影响、控制能力, 因此, 机构投资者的网络中心性对由代理问题产生的非效率投资行为具有积极影响。 具体来说, 机构投资者的网络中心性越高, 其监督管理层非效率投资行为的动机和能力就越强。

1. 机构投资者的网络中心性越高, 越有动机提高公司投资效率。 机构投资者作为关注公司长期稳定收益的价值投资者[23] , 获得稳定的投资收益是其追求的目标。 现有研究認为, 个体在网络中的位置越靠近中心, 越能获得较多的收益和利润。 Ozsoylev等[18] 研究得出, 位于网络中心位置的投资者接受信息及进行交易的速度比处于网络边缘位置的投资者更快, 即更早的交易、更多的投资利润与其网络中心性正相关。 也有学者以内幕交易网络数据为基础进行分析, 研究得出内幕交易者的网络中心性越高, 获得的投资利润和投资收益越高[24] 。 因此, 网络中心性高的机构投资者, 为避免由于非效率投资造成公司价值损失而丧失获取高收益的机会, 就有动机去监督管理层的非效率投资行为, 以保证自身能够获得较高的投资收益。

2. 机构投资者的网络中心性越高, 越有能力提高公司投资效率。 已有研究指出, 处于网络中心位置的成员更有能力向网络中的其他个体传递信息[15] 。 因此, 机构投资者的网络中心性越高, 能够获取关于公司治理行为的信息资源、知识经验的能力也越强。 在此过程中, 处于网络中心位置的机构投资者也积累了其他成员对自身的关系认同感和社会声誉, 对其他机构投资者的影响力也由此更大。 为保证凭借自身网络位置优势获取更多收益和利润的机会得以实现, 处于网络中心位置的机构投资者会利用其掌握的信息资源、自身的声誉和影响力来监督管理层的非效率投资行为, 提高公司投资效率, 网络中心性高的机构投资者此时扮演着有效监督和利益获取的双重角色。

3. 机构投资者的行为受其所在区域产业发展政策的影响[5] 。 《G20绿色金融综合报告》中提出的机构投资者绿色化建议, 从国家政策层面赋予机构投资者在金融发展与创新过程中举足轻重的地位与作用。 作为资本市场的引领者, 机构投资者也积极参与、执行国家各项政策, 如机构投资者自发组成的投资者网络(气候变化机构投资团体), 通过合作制定绿色投资规范、推动绿色投资实施来引导投资者进行绿色投资活动。 机构投资者的这些积极联合行动说明其对各国倡导绿色金融的支持, 对可持续发展金融创新的支持。 由此可以相信, 在各领域发挥积极作用的机构投资者必然也会对其所持股公司履行积极的外部治理职责, 监督管理层的非效率投资行为, 提高公司投资效率, 促进公司可持续发展。 处在网络中心位置的机构投资者影响范围更广, 对其他机构投资者的影响力更大, 更会借助自身在公司治理领域积累的关系认同和社会声誉积极响应国家的各项政策, 引领机构投资者群体发挥积极的公司治理作用, 提高公司投资效率。 基于此, 本文提出假设:

H1:机构投资者网络中心性越高, 越有能力提高公司投资效率。

(三)机构投资者网络中心性与公司投资效率的调节效应

1. 产权性质的调节效应。 从产权性质上看, 我国存在国有和非国有两种不同产权性质的公司。 不同产权性质公司对机构投资者网络中心性价值实现的影响不同。 国家是国有企业的实际控制人, 能够行使监督与控制公司的权力, 但其特殊的政治地位使其具有行政干预特征, 制约了机构投资者治理能力的发挥。 另外, 国有企业存在产权界定不清以及较为严重的“内部人管理”和“内部监管缺失”问题, 代理人能够运用其得天独厚的政治资源和力量干涉公司的运营和投资决策, 还可能对其他股东违背国有企业利益的行为予以制止。 我国的机构投资者起步较晚, 对公司的持股比例有限, 力量相对薄弱, 无法与具有优厚政治资源的国有大股东抗衡。 因此, 国有企业的机构投资者网络中心性对公司投资效率的积极影响受到抑制; 而在非国有企业中, 处于网络中心位置的机构投资者能利用其专业技能和资源优势发挥外部监督作用, 使其对公司投资效率的促进作用得以体现。 基于此, 本文提出假设:

H2:相对于国有企业, 机构投资者网络中心性对公司投资效率的积极治理作用主要体现在非国有企业中。

2. 投资者保护水平的调节效应。 机构投资者对所持股公司的治理作用还受其持股公司所在地区投资者保护水平的影响[25] 。 我国投资者法律保护水平、市场监管水平不够成熟[26] , 上市公司信息披露透明度不高, 信息搜集成本较高, 机构投资者可能不愿意花较多的時间、精力、成本搜集上市公司信息, 从而丧失信息优势, 在此情形下, 机构投资者的外部治理作用就难以发挥。 但随着投资者保护水平的不断提高及市场监管的不断完善, 机构投资者的违规成本增加, 其信息搜集、监督意愿相应提升, 外部治理水平随之提高。 因此, 在投资者保护水平较高的地区, 机构投资者的外部治理作用尤为重要。 本文用各地区市场化指数衡量地区投资者保护水平, 具体包括政府与市场的关系, 法治化水平, 产品市场、要素市场和中介市场的发育程度。 政府减少对市场的干预会减少“权力寻租”现象的发生, 避免机构投资者等中小股东利益受损, 机构投资者监督公司的积极性提高, 网络内个体间交流公司信息及治理经验的频率随之提高, 网络中心性较高的机构投资者就能凭借自身的信息优势发挥较大的影响力; 法治化水平较高的地区法律法规执行力较强, 管理层对外部股东的利益侵占行为便能得到有效遏制; 产品市场、要素市场和中介市场发展较好的地区, 其公司所处环境的竞争就更激烈, 投资者便能获取更充分的信息, 从而有利于降低机构投资者利用网络关系搜集信息的成本, 网络中心性较高的机构投资者利用自身的声誉和影响力联合网络中其他机构投资者去共同监督管理层的渎职行为。 因此, 本文提出假设:

H3:相对于投资者保护水平较低的地区, 在投资者保护水平较高的地区, 机构投资者网络中心性对公司投资效率的积极影响更大。

3. 经济政策不确定性的调节效应。 经济政策不确定性程度越高, 意味着企业所处的外部环境风险越大[27] 。 经济政策的变化还会影响公司投资效率[28] 。 机构投资者通过专业优势及网络中的信息效应对公司发挥外部治理作用, 提升公司投资效率。 而当出现经济政策不确定性的系统性风险时, 市场中所有的行业和公司未来不确定性都会增大, 这种整体的不确定性并不能用某个行业或领域内的信息来准确预测, 因此, 机构投资者利用信息优势对所持股公司发挥的外部治理作用会减弱, 处于网络中心位置的机构投资者影响和控制其他网络成员的优势不能凸显, 机构投资者网络中心性对公司投资效率的积极影响则会受到抑制。 基于此, 本文提出假设:

H4:经济政策不确定性会减弱机构投资者网络中心性对公司投资效率的积极影响。

三、研究设计

(一)变量构建

1. 机构投资者网络的构建。 借鉴已有公募基金网络[14] 、基金网络[13] 的研究, 本文从上市公司前十大股东中筛选出机构投资者, 以任意两个机构投资者是否共同持有同一家上市公司股份为标准建立联结关系, 网络内所有的联结关系构成机构投资者持股网络。 根据机构投资者持股数据建立机构投资者与公司的联结关系, 据此转换成机构投资者为节点的整体机构持股网络Mf,t, 具体表达式如下:

Mf,t=[0 0 0] (1)

其中, 当机构投资者i与机构投资者j在t年末同时持有一家上市公司股票时, mi,j,t取1, 否则取0。 先根据机构投资者持股网络Mf,t计算每个机构投资者的网络中心性指标, 得到每年上市公司前十大股东中的所有机构投资者网络中心性指标; 再取其均值作为公司层面网络中心性指标, 得到模型的解释变量。 稳健性检验中以公司前十大股东中机构投资者网络中心性指标的最大值及中位数作为公司层面的中心性指标的度量。

2. 机构投资者网络中心性。 本文参照Bajo等[15] 的研究, 选用中介中心性(Betweenness)、程度中心性(Degree)和接近中心性(Closeness)三个指标来衡量机构投资者网络中心性, 反映其在网络中所处的位置及获取信息资源的优势大小。 三个指标的具体定义及衡量方法如下:

(1)中介中心性。 网络中节点i对其不相连的两个节点的媒介影响为中介中心性, 它是反映节点i控制信息流和资源流的指标。 具体计算如式(2)所示, 其中, gjk(i)表示所有经过机构i的任意两个机构投资者的测地距路径数量, gjk是整个网络中任意两个机构投资者之间的测地距路径数量, g是公司中机构投资者的数量, 用(g-1)(g-2)/2消除不同年份公司机构投资者网络的规模差异, 得到标准化的中介中心性。

(2)

(2)程度中心性。 程度中心性表示某节点与周围其他节点建立连接的数量之和, 反映节点i在网络中与其他节点的关联性与活跃程度, 同样以(g-1)进行标准化。 程度中心性越高的机构投资者, 与相邻个体进行信息交换的机会就越多, 有助于其获取更多的信息。 另外, 程度中心性高的机构投资者也方便将自身掌握的私有信息通过网络传递给其他成员, 并联合网络内的成员共同发挥公司治理作用。 程度中心性的计算如式(3)所示, 其中, i为某机构投资者, j为当年除i之外的其他机构投资者, xji表示机构i和j共同持有公司股份的数量, 共同持有一家公司股份时xji为1, 共同持有两家公司股份则xji为2, 以此类推。

(3)接近中心性。 接近中心性是衡量网络中某一节点i与其他节点之间接近程度的变量, 反映节点之间能否直接交流或者通过极少的环节交流。 机构投资者i的接近中心性越高, 则其与网络中其他成员的连接路径越短, 交流越便捷, 其信息交流与传播速度越快, 越有利于其外部治理效应的发挥。 具体计算如式(4)所示, 其中, d(i,j)表示节点i到节点j的最短距离, 接近中心性指标等于机构投资者與其他所有机构投资者之间距离之和的倒数, 并乘以(g-1)进行标准化。

[ -1]

3. 投资效率。 本文采用Richardson[29] 的投资效率模型来估计公司的投资效率。 具体如式(5)所示, 其中主要变量的含义及计算如表1所示。 式(5)还控制了行业和年度固定效应。 公司投资效率指标用式(5)估计结果的残差绝对值表示, 该值越大, 表示公司投资效率越低。 式(5)估计结果的正残差即为过度投资, 负残差即为投资不足。

Investt=a0+a1Growtht-1+a2Levt-1+a3Casht-1+a4Aget-1+a5Sizet-1+a6Returnt-1+a7Investt-1+ε (5)

(二)研究模型

为检验机构投资者网络中心性对公司投资效率的影响, 本文构建模型(6)对H1进行检验。 考虑到公司治理特征和机构投资者持股比率对投资效率的影响, 本文将机构持股比例、管理费用率、大股东占款、净资产收益率等控制变量纳入模型, 具体控制变量名称及计算方法见表1。 公司的机构投资者网络中心性指标由其前十大股东中的机构投资者网络中心性的均值而得, 由于投资信息资源本身具有滞后效应, 因此, 机构投资者网络中心性采用当期指标计算。 模型(6)如下所示:

absinv\overinv\underinv=β0+β1CentralXt+

Controlsi+Ind+Year+ε (6)

其中:CentralX为机构投资者网络中心性相关指标。

(三)数据来源与筛选

主要数据来自Wind和CSMAR数据库, 考虑到数据可得性及2007年企业会计准则发生重大变化, 本文选取2007 ~ 2018年A股上市公司数据为样本, 并对数据进行如下处理:①构建机构投资者网络后, 以公司前十大股东中的机构投资者网络中心性均值作为该公司机构投资者网络中心性指标; ②剔除ST和?ST公司样本、金融行业样本、所有者权益为负及财务数据缺失样本; ③对所有连续变量进行1%的winsorize处理。 最终得到11758个非平衡面板数据, 数据处理采用pajek、stata软件。

四、实证分析

(一)描述性统计

表2为描述性统计结果。 在所选样本中, 投资过度样本为4843个, 投资不足样本为6915个, 投资效率绝对值(absinv)的均值为0.032, 中位数为0.022, 标准差为0.033。 在机构投资者网络中心性指标中, 程度中心性(deg_m)的均值为96.854, 中位数为6.25, 标准差为272.773, 说明不同公司的机构投资者持股网络程度中心性差别较大。 接近中心性(clo_m)的均值为0.131, 中位数为0.133, 两者较接近。 中介中心性(bet_m)的均值为0.016, 中位数为0.001, 两者差别较大, 标准差为0.042。

(二)基本回归分析

1. 整体投资效率回归结果分析。 表3为机构投资者网络中心性与公司投资效率的回归结果(为节省篇幅, 未汇报控制变量结果, 已存备索, 其余表同)。 表3第(1)列显示, 机构投资者网络程度中心性(deg_m)与公司投资效率指标在1%的显著性水平上负相关; 表3第(2)列显示, 机构投资者网络接近中心性(clo_m)与公司投资效率指标在5%的显著性水平上负相关; 表3第(3)列显示, 机构投资者网络中介中心性(bet_m)与公司投资效率指标在1%的显著性水平上负相关。 表3回归结果表明, 机构投资者网络中心性越高, 公司非效率投资程度越低, 投资效率越高。 这一现象可以解释为, 网络中心性高的机构投资者, 可以利用其网络位置优势获取优质信息, 还可以利用自身影响力联合其他机构投资者对公司治理提出有针对性的意见, 最终影响公司的投资决策, 提升公司的投资效率, H1得证。

2. 分组回归结果分析。 表4列示了投资过度组[表4第(1) ~ (3)列]和投资不足组[表4第(4) ~ (6)列]的回归结果。 研究发现机构投资者网络中心性对公司投资效率的积极影响在投资过度组得到验证, 而在投资不足组中, 机构投资者网络中心性与投资不足无显著相关关系。 本文认为, 出现这种差异的可能原因为:①从稳健性角度出发, 当公司出现过度投资行为时, 机构投资者为了避免公司价值受损, 会利用自身在网络中的信息资源和公司治理经验对管理层施加影响, 减轻管理层的机会主义行为, 并对公司的重大投资决策提出建设性意见, 以减少过度投资行为的发生。 ②机构投资者出于对项目投资过程中不确定性风险的厌恶, 会偏向于保持公司目前的经营状态稳定, 在公司投资不足时, 机构投资者没有足够的动机参与到公司治理中。

3. 稳健性检验。

(1)替换网络中心性衡量指标。 本文采用机构投资者网络中心性的中位数[表5第(1) ~ (3)列]进行稳健性检验。 同时, 网络中心性高的机构投资者往往在网络中发挥着重要作用, 因此, 本文又选用机构投资者网络中心性的最大值[表5第(4) ~ (6)列]进行回归。 具体回归结果如表5所示, 无论是机构投资者网络中心性中位数, 还是其最大值作为自变量进行回归, 都与投资效率指标至少在5%的水平上显著负相关, 表明结果稳健。

(2)处理内生性问题。 上文检验了机构投资者网络中心性会提高公司投资效率, 但是机构投资者网络中心性与公司投资效率之间可能存在内生性问题, 从而影响本文的研究结论:①互为因果问题, 即不是因为机构投资者网络中心性提高了公司投资效率, 而是投资效率高的公司吸引的机构投资者网络中心性更高; ②遗漏变量问题, 尽管通过尽可能全面地加入控制变量来缓解遗漏变量问题, 但是可能仍然无法避免变量遗漏。 为此, 本文采用如下方法进行检验:

第一, 采用滞后一期的解释变量与被解释变量进行回归。 为缓解上述内生性问题的影响, 本文采用滞后一期的机构投资者网络中心性指标对投资效率进行回归, 检验结果如表6第(1) ~ (3)列所示。 机构投资者网络中心性指标的滞后项(deg_m_l、clo_m_1、bet_m_1)与投资效率指标的回归系数显著为负, 回归结果依然稳健。

第二, 倾向得分匹配(PSM)检验。 本文采用倾向得分匹配法对机构投资者网络中心性与投资效率的关系重新进行检验。 参照相关研究[30] , 将机构投资者网络中心性指标按照中位数分年度转换为“0-1”虚拟变量:1表示该公司的机构投资者网络中心性均值大于中位数, 并将其作为处理组, 反之则为0, 表示控制组。 在此基础上进行匹配检验:首先, 使用机构投资者网络中心性虚拟变量对全部控制变量进行回归, 得到每个观测值的倾向值评分; 然后, 采用最近邻匹配法对控制组样本进行匹配, 若机构投资者网络中心性虚拟变量的两组样本在所有控制变量上没有显著差异, 则说明匹配成功; 最后, 得到PSM方法匹配成功的样本。 对基于PSM方法匹配成功的样本重新进行回归, 结果如表6第(4) ~ (6)列所示。 回归结果显示, 机构投资者网络中心性虚拟变量(deg_m_psm、bet_m_psm)与投资效率指标的回归系数至少在5%的水平上显著为负, 接近中心性虚拟变量(clo_m_psm)与投资效率指标的回归系数也接近10%的显著性水平, 这表明使用PSM方法进行回归检验后, 研究结论依然稳健。

4. 调节效应分析。

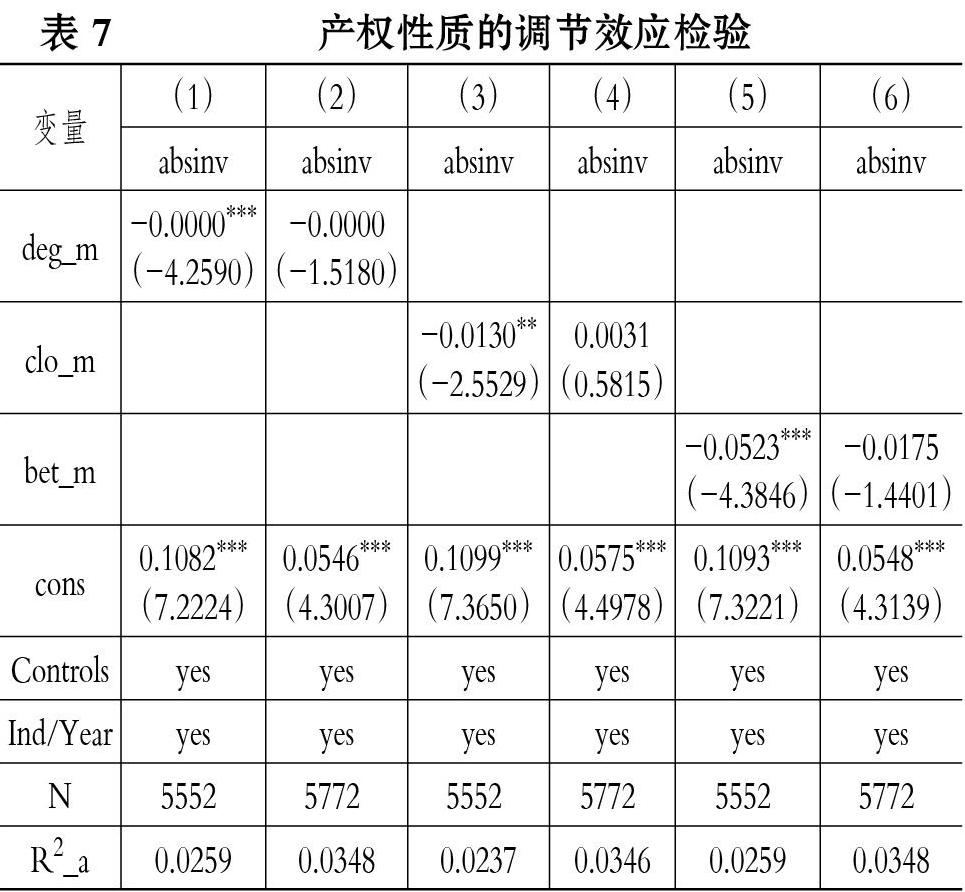

(1)产权性质、机构投资者网络中心性与投资效率。 为检验产权性质对机构投资者网络中心性与公司投资效率的影响, 将样本分为国有和非国有企业进行分组回归, 结果如表7所示。 表7第(1)、(3)、(5)列分别是非国有企业样本回归结果, 机构投资者持股网络中心性三个指标至少在5%的水平上与投资效率指标负相关, 说明机构投资者网络中心性在非国有企业中发挥了治理效应, 提升投资效率; 第(2)、(4)、(6)列是国有企业样本, 机构投资者持股网络中心性三个指标与公司投资效率指标无显著相关关系, 在国有企业中机构投资者网络的信息治理效应受到抑制。 本文使用suest检验方法进行组间差异检验, 机构投资者网络中心性三个指标分组检验差异均显著, 表明产权性质调节了机构投资者网络中心性对公司投资效率的积极治理作用, H2得证。

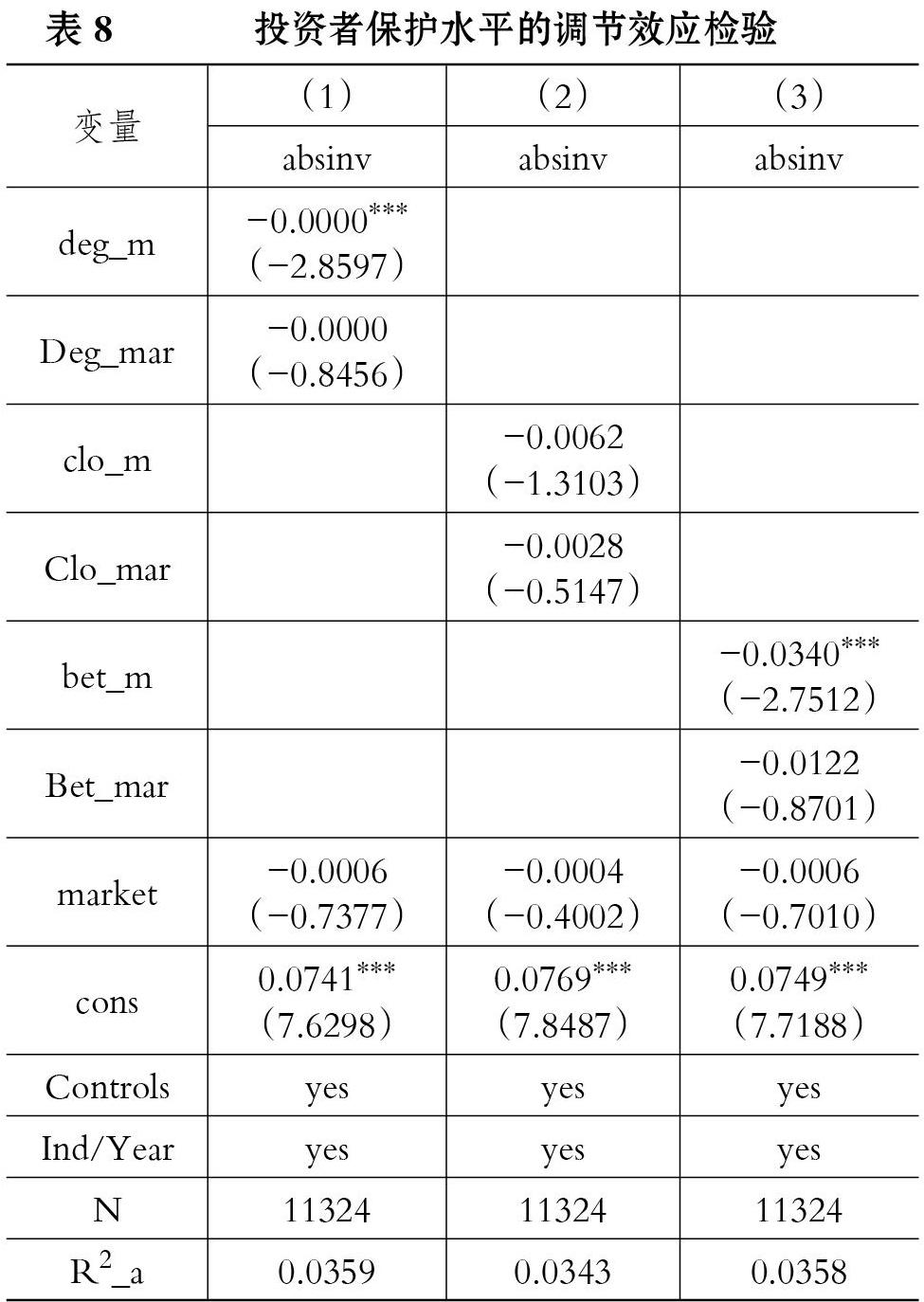

(2)投资者保护水平的调节效应。 采用地区市场化水平作为投资者保护水平的代理变量, 将地区市场化水平按照中位数分组产生投资者保护水平哑变量(大于中位数取1, 否则为0), 结果如表8所示。 将投资者保护水平和机构投资者网络中心性指标的交互项(Deg_mar、Clo_mar、Bet_mar)与投资效率指标进行回归, 结果不显著, 说明投资者保护水平不影响机构投资者网络中心性对投资效率的治理效应, H3未能得到验证。 原因可能为, 我国投资者法律保护、市场监管不够成熟[26] , 整体的投资者保护水平差别不大, 投资者保护水平这一因素未能起到调节作用。

(3)经济政策不确定性的调节效应。 为检验经济政策不确定性的影响, 使用斯坦福大学和芝加哥大学联合公布的经济政策不确定性指数[31] , 选取其中的中国经济政策不确定性指数(EPU)。 将月度的EPU数据分别取算术平均数和几何平均数得到每年的经济政策不确定性指标EPU1和EPU2, 并将其中心化后与机构投资者网络中心性指标交乘。 具体结果如表9所示, 机构投资者网络中心性和经济政策不确定性指数的交乘项(EPU1_deg、EPU2_deg、EPU1_clo、EPU2_clo、EPU1_bet、EPU2_bet)与投資效率指标至少在10%的水平上显著负相关, 说明经济政策不确定性的负向调节作用, 当面对整体的经济政策不确定性冲击时, 机构投资者网络中心性对公司投资效率的积极影响会减弱, H4得到验证。

五、影响机制分析

本文进一步分析机构投资者网络中心性对公司投资效率的影响机制。 Bushman等[32] 从外部投资者是否可以及时获得企业相关消息(包括财务报告披露、私有信息等)来定义公司信息透明度。 网络位置优劣对信息提取、传播的影响会使机构投资者网络中个体间的投资决策行为具有很强的相关性[33] , 处于网络中心位置的机构投资者依据信息搜集、传递优势及声誉影响力带动机构投资者网络内的个体将交易行为传递到资本市场, 为资本市场提供更多除财务报告之外的异质性信息, 有效发挥资本市场功能, 提高公司信息透明度, 从而提高投资效率。 具体表现为:具有更高网络中心性的机构投资者通过交易行为将异质性信息传递至资本市场的影响力更大, 使资本市场上资本和信息的流动更加顺畅, 较低的信息披露与交易成本促进公司信息透明度提升, 资本所有者与使用者间的信息不对称得以缓解, 这会吸引更多的潜在投资者, 从而提高投资效率。 另外, 所持股公司资本吸引力的增强意味着公司股票流动性的提高, 公司的资本成本也随之降低[34] , 从而带来公司投资效率的提升。 处于网络中心位置的机构投资者利用网络位置优势带来的异质性信息更多, 并将这些信息传递至公司管理层, 有利于管理层对投资机会先知先觉, 获取项目的超额收益, 提高公司投资效率。 因此, 信息透明度在机构投资者网络中心性与公司投资效率之间发挥中介作用。 本文接下来对此进行检验。

参考Hutton等[35] 的研究, 本文采用Jones模型的操控性盈余作为公司信息透明度的衡量指标。 该值越大, 说明公司信息透明度越差, 信息传递越不顺畅。

参考温忠麟等[36] 的研究, 在模型(6)的基础上, 构建模型(7)和模型(8)来检验信息透明度在机构投资者网络中心性与公司投资效率之间的中介作用。

aDA_base=a0+a1CentralXt+

Controlsi+Ind+Year+ε (7)

absinv=δ0+δ1CentralXt+δ2aDA_base+

Controlsi+Ind+Year+ε (8)

在模型(6)中的系数β1显著的基础上, 用模型(7)检验机构投资者网络中心性(CentralXt)对公司信息透明度(aDA_base)的影响。 如果模型(7)中的系数a1显著, 就把机构投资者网络中心性(CentralXt)与公司信息透明度(aDA_base)同时纳入模型(8)中进行检验。 根据模型(8)中的回归结果进行中介效应判断:如果模型(8)中的系数δ2显著为负且系数δ1不显著, 则为完全中介效应, 如果模型(8)中的系数δ1和δ2都显著, 则为部分中介效应, 如果模型(8)中的系数δ2不显著, 则不存在中介效应。

表10列示了公司信息透明度的中介效应回归结果。

从表10第(1)列、第(3)列可以看出, 机构投资者网络程度中心性(deg_m)、中介中心性(bet_m)与公司信息透明度(aDA_base)的系数均在5%的水平上显著为负, 说明机构投资者网络中心性越高, 公司信息透明度代理变量值(aDA_base)越小, 公司信息透明度越高。 第(4)~(6)列是将机构投资者网络中心性(CentralXt)与公司信息透明度(aDA_base)同时纳入模型的回归结果, 从回归结果可知, 机构投资者网络程度中心性(deg_m)、中介中心性(bet_m)、公司信息透明度(aDA_base)与公司投资效率指标的相关系数均在1%的水平上显著。 同时, Sobel检验结果显示, 机构投资者网络程度中心性的Z统计量为3.48且在1%的水平上显著, 机构投资者网络中介中心性的Z统计量为3.22且在1%的水平上显著, 表明机构投资者网络中心性是通过提升公司信息透明度来提高投资效率、缓解公司非效率投资行为的。 结果表明, 公司信息透明度存在部分中介作用。

六、研究结论与展望

(一)结论与建议

本文结合社会网络理论, 研究了机构投资者网络中心性对公司投资效率的影响。 具体而言, 机构投资者的网络中心性越高, 所发挥的信息效应越强, 对公司投资效率的治理作用越大。 分组回归结果显示, 机构投资者网络中心性对投资效率的治理作用体现在投资过度组, 在投资不足组中不成立, 本文对此进行了分析与解释。 另外, 机构投资者网络中心性对公司投资效率的积极影响主要发生在非国有企业中, 在国有企业中受到抑制; 投资者保护水平未能在机构投资者网络中心性与公司投资效率之间发挥调节作用; 而经济政策不确定性会影响机构投资者网络中心性对公司投资效率的积极治理作用。 进一步研究发现:机构投资者网络中心性通过公司信息透明度对公司投资效率发挥治理作用。

本文关于机构投资者网络中心性的研究具有以下启示意义:

第一, 政府应进一步发展多元化的机构投资者, 使其能够为资本市场带来异质性的信息, 并为这些机构投资者创造知识经验与信息交流的良好制度环境, 促使机构投资者提升专业能力。 另外, 政府可以从法律规范上引导机构投资者成为公司积极的外部监督者, 引导机构投资者充分发挥其对公司的积极治理作用。

第二, 后期关于机构投资者参与公司治理的研究, 学者们可以进一步从社会网络视角分析和检验机构投资者的“有效监督”假说, 尝试从其他角度分析机构投资者参与公司治理的网络结构关系。

第三, 政府可以考虑如何调动处于网络中心位置的机构投资者的积极作用。 在各国倡导绿色金融和金融创新可持续发展的背景下, 我国也把机构投资者作为国家推动绿色金融的重要力量, 并制定各项政策积极引导机构投资者。 国家在引领机构投资者积极响应国家绿色金融政策时, 应重点关注处于网络中心位置的機构投资者, 使其利用自身广泛的影响力、较高的声誉和信息优势带动其他机构投资者群体参与绿色金融创新的可持续发展过程。

(二)局限与展望

本文研究得出一些新发现, 但也存在以下不足:①在构建机构投资者网络关系时, 只是以上市公司前十大股东中的机构投资者为构建标准, 没有考虑十大股东以外的机构投资者, 后续研究可进一步扩大机构投资者网络关系范围。 ②本文主要从机构投资者网络中心性指标研究机构投资者对公司投资效率的积极治理作用, 后续研究可以考虑将社会网络中的其他指标(如网络密度)、复杂网络等引入机构投资者治理效应的研究之中。

【 主 要 参 考 文 献 】

[1] La Porta R., Lopez-De-Silanes F., Shleifer A., et al.. Investor protection and corporate governance[ J].Journal of Financial Economics,2000(1):3 ~ 27.

[2] Chen X., Harford J., Li K.. Monitoring: Which institutions matter?[ J].Journal of Financial Economics,2007(2):279 ~ 305.

[3] Park J., Chung C.. CEO overconfidence, leadership ethics, and institutional investors[ J].Sustainability,2017(1):14 ~ 20.

[4] Helong L., Haifei L., Weiguo Z.. Institutional investor ownership, accounting conservatism and company value[ J].Securities Market Herald,2018(3):41 ~ 47.

[5] Lin S., Lu J., Su J., et al.. Sustainable returns: The effect of regional industrial development policy on institutional investors' behavior in China[ J].Sustainability,2018(8):2769 ~ 2797.

[6] Granovetter M.. Economic action and social structure: The problem of embeddedness[ J].American Journal of Sociology,1985(3):481 ~ 510.

[7] Edmans A., Holderness C. G.. Blockholders: A survey of theory and evidence[ J].The Handbook of the Economics of Corporate Governance,2017(1):541 ~ 636.

[8] Crane A. D., Koch A., Michenaud S.. Institutional investor cliques and governance[ J].Journal of Financial Economics,2019(1):175 ~ 197.

[9] Bajo E., Croci E., Marinelli N.. Institutional investor networks and firm value[ J].Journal of Business Research,2020(112):65 ~ 80.

[10] 吳晓晖,郭晓冬,乔政.机构投资者抱团与股价崩盘风险[ J].中国工业经济,2019(2):117 ~ 135.

[11] Cohen L., Frazzini A., Malloy C.. Sell-side school ties[ J].The Journal of Finance,2010(4):1409 ~ 1437.

[12] Pool V. K., Stoffman N., Yonker S. E.. The people in your neighborhood: Social interactions and mutual fund portfolios[ J].The Journal of Finance,2015(6):2679 ~ 2731.

[13] 李维安,齐鲁骏,丁振松.兼听则明,偏信则暗——基金网络对公司投资效率的信息效应[ J].经济管理,2017(10):44 ~ 61.

[14] Pareek A.. Information networks: Implications for mutual fund trading behavior and stock returns[Z].AFA 2010 Atlanta,2012.

[15] Bajo E., Chemmanur T. J., Simonyan K., et al.. Underwriter networks, investor attention, and initial public offerings[ J].Journal of Financial Economics,2016(2):376 ~ 408.

[16] Burt R. S.. Structural holes: The social structure of competition[M].Cambridge: Harvard University Press,1992:1 ~ 541.

[17] Lin N.. Social capital: A theory of social structure and action [J]. American Journal of Sociology,2003(6):1423 ~ 1424.

[18] Ozsoylev H., Walden J., Yavuz M. D., et al.. Investor networks in the stock market[ J].Review of Financial Studies,2014(5):1323 ~ 1366.

[19] 黄灿,李善民.股东关系网络、信息优势与企业绩效[ J].南开管理评论,2019(2):75 ~ 88.

[20] Jensen M. C.. Agency costs of free cash flow, corporate finance,and takeovers[ J].The American Economic Review,1986(2):323 ~ 329.

[21] Krackhardt D.. Networks and organizations: Structure, form, and action[M].Boston: Harvard Business School Press,1992:216 ~ 239.

[22] El-Khatib R., Fogel K., Jandik T.. CEO network centrality and merger performance[J]. Journal of Financial Economics,2015(2):349 ~ 382.

[23] Black B. S., Coffee J. C.. Hail britannia: Institutional investor behavior under limited regulation[ J].Michigan Law Review,1994(7):1997 ~ 2087.

[24] Ahern K. R.. Information networks: Evidence from illegal insider trading tips[ J].Journal of Financial Economics,2017(1):26 ~ 47.

[25] Giannetti M., Koskinen Y.. Investor protection, equity returns, and financial globalization[ J].The Journal of Fiancial Quantitative Analysis,2010(1):135 ~ 168.

[26] Zou H., Wong S., Shum C., et al.. Controlling- minority shareholder incentive conflicts and directors' and officers' liability insurance:Evidence from China[ J].Journal of Banking & Finance,2008(12):2636 ~ 2645.

[27] Pástor, Veronesi P.. Political uncertainty and risk premia[ J].Journal of Financial Economics,2013(3):520 ~ 545.

[28] 袁振超,饶品贵.会计信息可比性与投资效率[ J].会计研究,2018(6):39 ~ 46.

[29] Richardson S.. Over-investment of free cash flow[ J].Review of Accounting Studies,2006(2-3):159 ~ 189.

[30] 黃灿,年荣伟,蒋青嬗等.“文人下海”会促进企业创新吗?[ J].财经研究,2019(5):111 ~ 124.

[31] Baker S. R., Bloom N., Davis S. J.. Measuring economic policy uncertainty[ J].The Quarterly Journal of Economics,2016(4):1593 ~ 1636.

[32] Bushman R. M., Piotroski J. D., Smith A. J.. What determines corporate transparency[ J].Journal of Accounting Research,2004(2):207 ~ 252.

[33] 肖欣荣,刘健,赵海健.机构投资者行为的传染——基于投资者网络视角[ J].管理世界,2012(12):35 ~ 45.

[34] Botosan C. A., Stanford M.. Managers' motives to withhold segment disclosures and the effect of SFAS No. 131 on analysts' information environment[ J].The Accounting Review,2005(3):751 ~ 771.

[35] Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial reports, R2, and crash risk[ J].Journal of Financial Economics,2009(1):67 ~ 86.

[36] 温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.