政府会计制度下高校会计档案管理策略与趋向

2021-02-06长江大学档案馆许淼

文/长江大学档案馆 许淼

根据教育部《关于直属高校实施政府会计制度的意见》教财〔2018〕6号文件要求,2019年1月起高校财务管理执行政府会计制度。要求财务会计向管理会计转变,通过会计档案分析会计事项的可行性和预测性。由报销转变为管理、决策,由核算转变为指导、监督,形成财务会计、预算会计、成本会计三维体系,实现基于政府会计制度的全方位管理。会计档案涵盖财政拨款、网上缴费、资产购置与折旧计提、项目及其管理经费支出等收支过程。

一、高校会计档案管理现状及问题

高校历史久远,会计档案数量巨大、保存期限长、以实体档案为主,数字档案缺乏,较难满足政府会计制度新需求。会计档案信息系统无法与档案管理信息系统对接,造成会计档案信息管理“数据孤岛”现象,无法实现会计档案数据信息动态化管理。

(一)会计档案数量多、专业性强。高校历史久远,会计档案数量巨大。以某大学为例,该校是省属重点高校,2003年由四所高校合并建立,加上之前各校办学时间,历时60多年,这还只是普通省属高校,如果是国家级重点高校历史更加悠久。某大学资产原值近42亿,每年的凭证量达8000多份,装订保管工作量大。随着政府会计制度的执行,高校采用双分录会计核算,势必造成会计凭证量进一步增加。

(二)会计档案以实体档案为主,数字档案缺乏。传统会计档案大多以纸质实体档案存储为主。近年来,也有少量的电子档案,电子档案主要是保存电子版的会计账,由财务部门保存,没有电子化的会计凭证。高校档案部门实体档案保管压力大,无论存储空间和存储质量都有困难。随着数字档案馆建设的兴起,本着“存量档案数字化,增量档案电子化”的原则,需要加工的数字化档案量大,会计档案的数字化占比仍较低,数字档案信息资源缺乏。

(三)无法适应政府会计制度新要求。政府会计制度要求高校清晰反映财务运营状况和预算执行情况,提升高校财政信息透明度及会计信息质量。高校财务工作量、专业度和工作内容明显剧增,而且涉及面广、核算单位多。新会计制度将收付实现制和权责发生制结合在一起实现双分录,科目数由原来的54个增加到103个;需要披露双报告,实现财务信息透明化,为使用者提供准确有效的会计报表信息,现有会计档案无法适应政府会计制度的新要求。

(四)会计档案信息系统综合性不强。按新会计制度的相关要求,高校应结合实际建设预算、财务、资产、合同、基建和档案等一体化系统,实现数据共享、相互制约,传统的会计档案信息系统只能对输入的信息进行汇总、分类、筛选、流程管理等作业,不能完成档案数据信息的加工及分析工作。现有财务信息散落在各处,由多个业务部门和岗位管理,会计档案信息分散且数据格式不统一,财务与资产、科研、人事、教学、合同、档案等信息系统对接不畅、综合性不强。

二、高校会计档案管理的策略

(一)完善会计档案信息系统管理规程。长期以来,高校建立和完善了《XX学校档案管理办法》《XX学校档案管理操作流程》等,也开始着手修改相应的《XX学校电子文件管理办法》《XX学校档案管理绩效考评办法》等等,但随着政府会计制度的落地,会计档案涵盖基础信息设置、双体系科目、双分录凭证自动生成、凭证影像化、会计账表及差异表生成等重要环节,应建立并完善《XX学校会计档案信息系统管理规程》,梳理预算、决算、政府采购等业务基础上,完善会计档案信息工作流程,并按照规定的管理权限和流程,逐步实现财务管理事项的网上办理,提升线上服务功能。

(二)基于政府会计制度的全方位管理。实现基于政府会计制度的全方位管理。一是准确体现政府会计制度准则,适应新的核算内容、方法,更加便捷操作,取代以往手工操作可能产生的不规范。如:模拟人工操作,自动核对单据的规范性、金额的准确性,未按流程填写即无法进入下一步。二是适应高校内部管理要求,譬如成本核算、内部控制,采用大数据、云计算、移动互联等新技术手段,与财政管理改革相匹配。

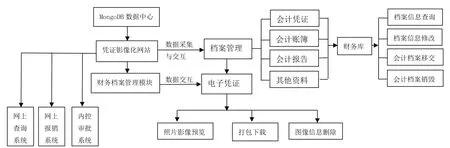

(三)优化会计凭证管理功能。以先进的影像管理技术为基础,在凭证录入(或网上报账)中集成电子发票管理,实现检验发票真伪和查重,建立凭证模板,审核通过后生成凭证并保存(或者退单),优化凭证管理功能,某大学会计档案数据流向如“图1”所示。从“图1”可看出,档案部门在采集会计电子档案资料时,可一并提取梳理其他业务部门的相关档案资料,保证档案资料齐全;财务部门实现新核算模式下的数据集中,夯实会计档案数据基础。

图1 某高校会计档案数据流向示意图

(四)强化会计档案管理功能。高校内部要充分利用财务信息系统,建立校园数据交换平台,不同部门间实现数据共享。高校财务信息系统是高校财务管理的基石,而与之相关的招投标采购管理、合同管理、资产管理等其他部门的业务系统,应在一定程度上共享端口,以实现高校各部门数据信息互联互通、避免重复遗漏。一是方便办事,提高办事效率。二是将分散在各个业务系统的数据信息采集归档,以实现齐全、完备、完整的会计档案信息管理。以便档案馆的利用与分析决策。

三、高校会计档案管理发展方向

在政府会计制度下,高校会计档案管理模式应向无人报销、智能审核、提升会计档案本体价值三个方面转变,有助于高校会计档案管理业务创新。

(一)无人报销。通过深度学习,以人机交互方式进行图像采集与文本提取,形成业务数据。首先,机器自动通过专业知识和业务理解,形成自动核算。通过设置量化规则并自动判断经济业务(报差旅费还是报固定资产购置费……),再选择会计核算方式,如科目、部门、项目等等,最后形成完整的凭证。其次,实现财务线上线下融合、PC端移动端融合、校园卡与支付平台融合。通过集成过程中数据种类、结构、数量、质量的把握和信息化资源的管理深度,提升会计档案治理能力,推动高校会计档案管理方式转型。

(二)智能审核。审核是会计核算中效率最低、人工量最大、最难沟通和最难把控的环节,可通过AI智能替代人工智能审核。一是自动检测原始发票、单据真伪和报销合理性。二是通过语音识别、语义识别,自动解答财税知识和报销细则。三是报账人身份识别、报账经费号、自动生成会计凭证,自动做账,并完成电子支付。四是以收支为主线,实现政府会计背景下自动化处理。

(三)引入人工智能实现会计档案的本体价值。在新形势下,财务工作所需知识结构、工作细致度及深度发生了明显变化,以往获取数据以纸质凭证承载数据,没有对接的电子数据,根据既定规则进行数据加工,引入人工智能可按照预设的方式生产后续数据。基于机器学习提取预测维度和大数据分析,能对财务趋势、经营风险等进行实时监测,精确预判,形成更准确地分析预测。从而体现会计档案信息的本体价值。

四、结语

综上所述,新会计制度为高校会计档案管理带来了新机遇,人工智能并不能取代财务和档案人员,但需要高校财务和档案人员转变为“管理型”。转变观念,更新知识,多学习、多实践,顺势而为,运用人工智能思维丰富高校会计档案信息资源,助力高校会计档案信息工作迈上新台阶。