连锁董事网络对企业社会责任的影响研究

——基于高管权力的调节作用

2021-02-05□刘洁

□刘 洁

(西安工业大学经济管理学院 陕西 西安 710021)

随着企业治理结构完善,企业社会责任(CSR)的履行情况受到投资者、政府监管部门以及学者的重点关注[1]。有学者认为,企业除了追求股东利润最大化外,还应对消费者、社区和环境等负责[2],企业应将履行社会责任与自身发展密切融合,在追求经济效益的同时,重视社会责任的履行情况。

1 理论分析与研究假设

1.1 连锁董事网络与企业社会责任

社会网络理论指出,网络位置是衡量个人结构位置的重要因素。董事在董事网络中的位置距中心越近,越有可能获得更多信息来源、名誉和声望等社会资本,影响他们在董事会中的治理作用[3]。Mande(2012)研究发现,网络中心位置具有信息和资源优势。

卢昌崇和陈化华(2009)[4]认为,获取合法性是企业履行社会责任的重要动因。董事兼任使连锁企业处于同一个组织场域内,拥有相同的制度压力,受政府和社会第三方的关注也会更多。企业为了满足各方利益相关者的需求,获取更多合法性,会模仿组织场域内其他企业履行社会责任的行为。社会责任制度的制定方会向企业施加压力。企业积极履行社会责任可以获得更多合法性。基于各方的制度压力以及为了获取利益相关者的认可,企业更倾向于履行社会责任。

连锁董事网络的形成使处在社会网络中的企业能获得更多信息。一方面,连锁企业较好的决策行为使网络联结各方相互借鉴学习,从而提高整个社会中企业履行社会责任的质量。另一方面,当网络联结的其中一方因逃避履行社会责任而遭受损失时,另一方也会重新审视自己的行为,从而积极履行社会责任,避免发生损失。连锁董事网络中心度越高,获得的信息更多、更及时,由此提出如下假设。

H1:连锁董事网络中心度越强,越能促进企业履行社会责任。

1.2 连锁董事网络、高管权力与企业社会责任

基于委托代理理论,我国上市企业大多采用两权分离制度,受委托代理及信息不对称的影响,高管可能会借助对企业内部知识和信息的控制而实施机会主义行为。假如放任管理层权力增大,将可能形成“弱董事会,强管理层”的现象,董事会甚至股东的权力将会被过分增大的管理层权力所覆盖,而管理层权力过大可能会直接决定企业的决策模式和投资项目的选择[5]。

基于最佳契约理论可以发现,管理层的权力越大,越有可能让企业战略朝管理层希望的方向发展。当管理层的权力过大,甚至能够控制企业时,其受到的来自于治理层以及利益相关者的监督和约束将会减少,管理层会基于自利动机追求自身利益。由于企业履行社会责任会在短期内增加企业的成本支出,存在收益不确定性、收益周期长等特点,因此管理层会抑制企业积极履行社会责任,由此提出如下假设。

H2:高管权力过大会负向调节连锁董事网络与企业社会责任之间的关系。

2 研究设计

2.1 样本选取与数据来源

选取2012—2018 年深市A 股上市公司为样本,共获得2 186 个样本观测值。数据主要来自CSMAR 数据库,数据处理借助社会网络分析软件UCINAT 6 以及统计分析软件EXCEL 2010、SPSS 22 和STATA1 3.0。

2.2 变量定义

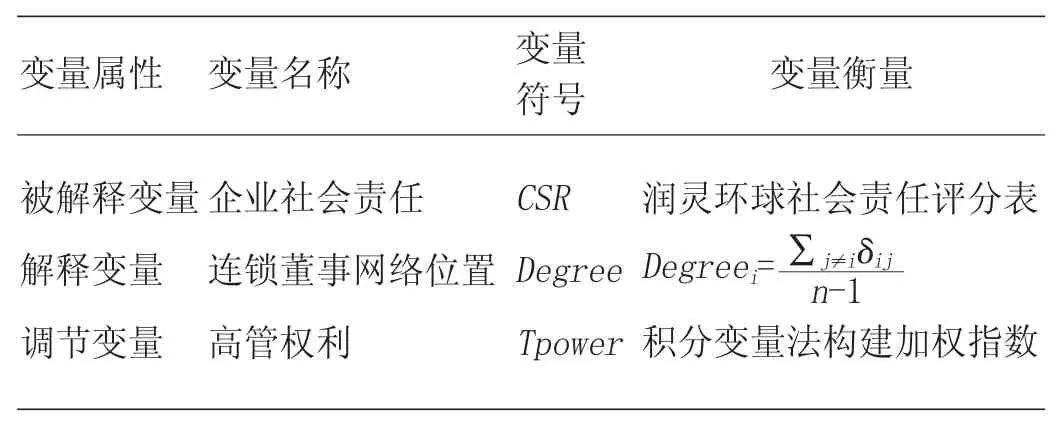

变量具体定义见表1。

2.2.1 董事网络中心度

目前,大多数文献借鉴了Freeman(1979)的网络中心度衡量方法来测量董事网络中心度。谢德仁和陈运森(2012)提出,对社会网络中心度的分析可以用来刻画网络节点位置的重要程度。因此,选取程度中心度(Degree Centrality)进行测度,计算公式如下。

其中:δij表示企业间的联结关系,n表示处于连锁董事网络中的样本企业数,用n-1 来消除不同年度样本企业数量不同造成的差异。

表1 变量定义表

2.2.2 高管权力

国内对高管的界定不统一,借鉴卢锐(2008)和孙艳芬(2016)的研究,选取总经理兼任董事长(Dual)、职称(Rank)、股权分散程度(Disperse)以及是否在外兼职(Part)4 个指标衡量高管权力。在此基础之上,通过积分变量法计算得出加总指标,以此衡量管理层权力(Tpower)。

2.2.3 企业社会责任

目前,测量企业社会责任的方法可大致分为内容分析法、声誉指数法、KLD 指标、TRI 法和慈善法、专业机构评级法等。国内测量企业社会责任的常见方法是专业机构评级法。在专业机构评级法中,和讯网企业社会责任得分和润灵环球企业社会责任评级数据运用得最多。以润灵环球责任评级机构的评分作为衡量因变量企业社会责任的主要指标。

2.2.4 控制变量

控制变量有企业规模、董事会独立性、盈利能力、财务杠杆、股权特征和审计机构类型、年度虚拟变量。

2.3 研究方法与模型构建

连锁董事网络中心度与企业社会责任关系的模型如下。

3 实证结果与分析

3.1 描述性统计

将被解释变量、解释变量进行相关性分析可知,企业社会责任的最大值为79.133 1,最小值为18.787 8,说明各企业履行社会责任的差距较大。连锁董事网络位置的最大值为1.346 0,最小值为0.000 0,说明连锁董事网络是由处于不同位置的上市公司连锁董事构成的。高管权力最大值为20.000 0,最小值为0.000 0,说明高管权力分化严重。

3.2 回归结果分析

3.2.1 连锁董事网络对企业社会责任的影响

通过连锁董事网络对企业社会责任的回归分析可以看出,连锁董事网络中心度与企业社会责任在1%的水平上显著正相关,即连锁董事网络中心度越强,越能促进企业履行社会责任。在控制变量中,企业规模与企业社会责任的履行情况在1%水平上呈现正相关;企业盈利能力与社会责任呈现负相关但不显著。

3.2.2 高管权力的影响

通过高管权力对连锁董事网络与企业社会责任之间关系的回归分析可知,高管权力与企业社会责任在1%的水平上显著负相关,连锁董事网络与高管权力的交互项与企业社会责任在1%的水平上显著负相关。

3.3 稳健性检验

(1)以接近中心度作为衡量连锁董事网络中心度的指标,保持因变量、调节变量和控制变量不变,重新对模型进行回归分析。回归结果显示,连锁董事网络中心度越强,越能促进企业履行社会责任;高管权力对连锁董事网络与企业社会责任之间的关系起负向调节作用,且负向调节作用在5%水平上显著。这一结果支持了假设1 和假设2。

(2)对高管权力进行分组,再对高管权力、连锁董事网络与企业社会责任进行回归。回归结果支持了假设2,即高管权力越高,对连锁董事网络与企业社会责任之间的负向调节作用越显著,低水平的高管权力对连锁董事网络与企业社会责任之间的关系不显著。与回归结果对比发现,除部分系数的数值存在微小差异外,其他无较大差异,证明高管权力负向调节连锁董事网络与企业社会责任之间的关系。

4 结论

研究结果表明,连锁董事网络中心度越高,越能促进企业履行社会责任。在现代公司治理中,要注重连锁董事网络设置,发挥连锁董事网络的治理作用。应合理配置高管权力,因为高管权利过大,受到董事会的约束就越少,“弱董事会,强管理层”使高管有能力追求自身利益最大化,抑制企业社会责任的履行。因此,企业要完善公司内部治理结构,避免高管权利过大。