论社会责任承担、环境信息质量与企业价值

2021-02-04郭静怡谢瑞峰

郭静怡 谢瑞峰

摘 要:本文利用沪深 A 股41家环境敏感型上市公司2014-2019年数据,构建有调节的中介变量方程组,研究了环境信息质量对社会责任承担与企业质量关系的影响。实证结果表明,加入环境信息质量后,社会责任承担对上市企业价值正向作用明显增强,说明环境信息质量在企业社会责任承担影响公司价值中发挥了有促进调节作用的中介效应。本文结论证实了“五位一体”总体布局的正确性,为促进高质量经济发展下优化资源配置提供启示。

关键词:环境信息质量;社会责任承担;中介作用;调节作用

中图分类号:F2 文献标识码:Adoi:10.19311/j.cnki.16723198.2021.06.001

0 引言

早在2011年,国务院就提出中央企业要积极参与社会公益活动,社会责任履行对中央企业绩效正向引导明显,2013年后关于社会责任管理的规范工作更加受到政府与社会的关注。而环境质量是企业是否积极履行社会责任的重要体现。党的十九大报告发布以来,如何实现生态文明建设与经济同发展成为政府、社会、个人都关心的问题,对企业价值的衡量会越来越全面。综上所述,有必要引用党的十九大报告中“强化社会责任意识、规则意识、奉献意识”检验是否积极承担社会责任有益于企业价值的提升,并探索环境治理在社会责任作用于企业价值时所起的作用。

1 文献综述与研究假设

1.1 文献综述

根据Howard R·Bowen在1953年的《商人社会责任》提出的企业社会责任概念,企业社会责任是指公司管理者在进行决策时,必须考虑社会后果。结合约瑟夫·W·韦斯(2005)对利益相关者定义,可以将企业社会责任定义为企业除了要对股东负责,对利益相关者以及生态环境都要负责的行为。而这种行为反过来会影响企业价值。

1.2 研究假设

1.2.1 社会责任承担与企业价值关系

2011年起,随着我国对企业社会责任管理情况的重视,社会各界投资者目光逐渐从仅关注财务报表和审计报告过渡到连同关注一年内该公司的社会责任履行情况,他们认为:通过优秀的社会责任绩效,企业可以展现一年内实际盈利能力水平,因为只有持续经营能力强的企业才有更多的经济动机和经济实力去自愿披露公司财务信息以及与企业发展前景相关的其他非财务信息。据此本文提出假设1:

H1:在控制相关变量后,企业越主动履行社会责任,企业价值越高。

1.2.2 环境信息质量与社会责任承担-企业价值关系

企业将社会责任与环境信息质量的过程有助于分析企业社会责任履行的途径和意义,研究不同环境信息质量的上市公司以及这些上市公司履行社会责任后对企业价值的影响,有利于具体政策的制定,优化资源配置效率,基于此文提出研究假设2。

H2: 在其他条件不变的情况下,环境信息质量在社会责任披露影响企业价值中发挥了有中介的调节作用。

2 理论分析与研究假设

2.1 样本选择

本文研究以41家中国企业300强中环境敏感型企业2014-2019年作为样本,为了确保论证结果的可靠性,结合国家政策和企业发布企业社会报告自觉性考虑。本文样本是41家环境敏感型中国企业300强企业,选择原因如下:首先,中国企业300强代表性强,对他们的研究可以探索出更正确的中国特色经验道路;其次,当今社会责任报告尚处于强制性披露和自愿披露并存的阶段,由中国社会科学院牵头研究的《中国企业发展报告》(2009-2019)社会责任发展指数(CSR)比较权威,在研究社会责任方面具有科学、系统、全面的特点。

本文需要执行下列筛选程序,首先,由于金融行业权益资本成本与普通上市公司有差别,本文不考虑金融类企业;其次,需要剔除风险不确定的ST、PT、*ST 和 SST 上市公司;同时,文章剔除权益资本成本异常的上市公司;最后,需要剔除调节作用下回归模型所需数据缺失的样本公司,最终选取在1%和99%水平上进行了 Winsorize处理筛选后的244个非平衡面板观察数据。本文数据来源于国泰安数据库 CSMAR和RESSET数据库,数据主要采用SPSS分析软件来开展分析。

2.2 变量定义

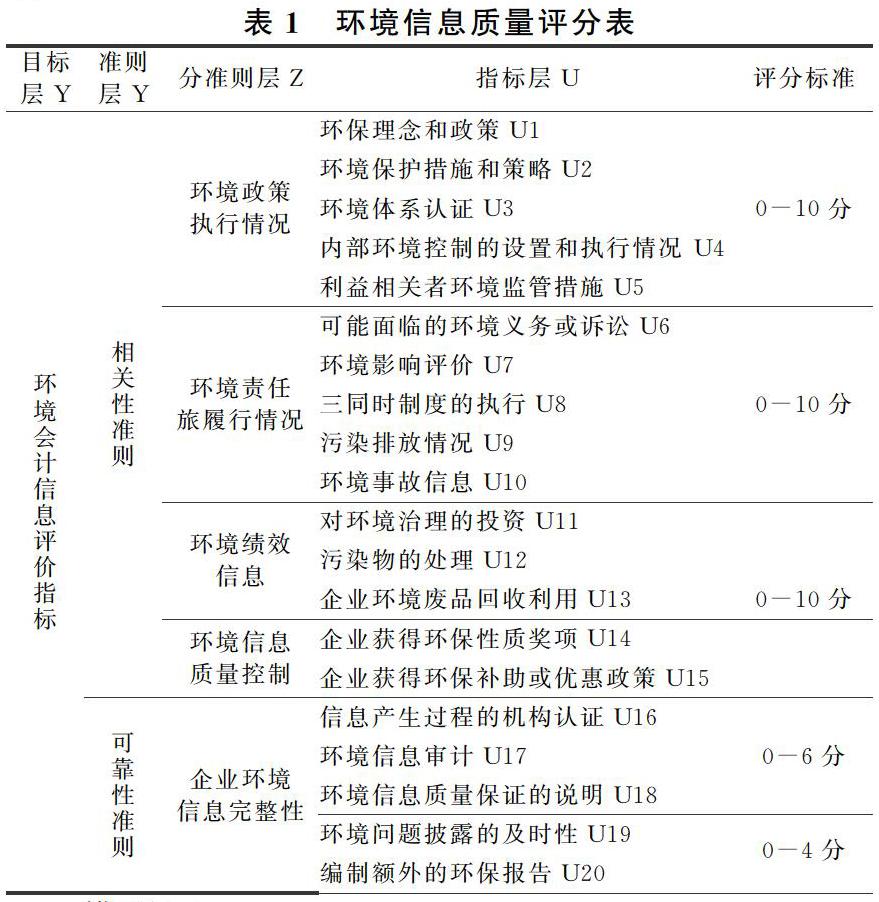

自变量本文借鉴中国社会科学院“企业社会责任蓝皮书”里社会责任发展指数(CSR)2014-2019年的数据。因变量根据万妍纾本文(2014)决定使用账面价值比(B/M)衡量企业价值,账面市值比越大说明企业价值越小。中介变量和调节变量本文借鉴张兆侠(2018)本文设计了环境会计信息质量评分表,所得分数加和即环境信息质量(EADI)。需要说明的是,根据企业披露的环境信息与上述每一条指标进行对应分析,未涉及该项指标得0分;涉及但只进行定性描述得1分;涉及并进行定量详细描述得 2分;总分为0-40分,如表1所示。本文控制变量选择企业性质(NATURE)、企业盈利能力用资产收益率表示、偿债能力用流动比率表示、发展能力用收入增长率表示。其中企业性质中若为国有企业为1,不是为0。流动比率=流动资产/流动负债,资产收益率=税后净利润/总资产,收入增长率为企业本年营业收入增加额对上年营业收入总额的比率。

为了检验本文提出的研究假设,分析企业社会责任管理、环境质量信息、企业质量的具体关系。其中,中介效应模型为(1)-(3),有环境信息质量为调节因子的回歸效应模型(2)-(4);本文线性回归模型同模型(3)。

模型(1):

EDIi,t=a0+a1CONTROLi,t+a2CSRi,t+εi,t

模型(2):

B/Mi,t=b0+b1CONTROLi,t+b2CSRi,t+εi,t

模型(3):

B/Mi,t=c0+c1CONTROLi,t+c2CSRi,t+c3EDIi,t+εi,t

模型(4):

B/Mi,t=d0+d1CSRi,t+d3EDIi,t+d3CSRi,t×EDIi,t+a4CONTROLi,t+εi,t

3 实证分析

3.1 描述性统计

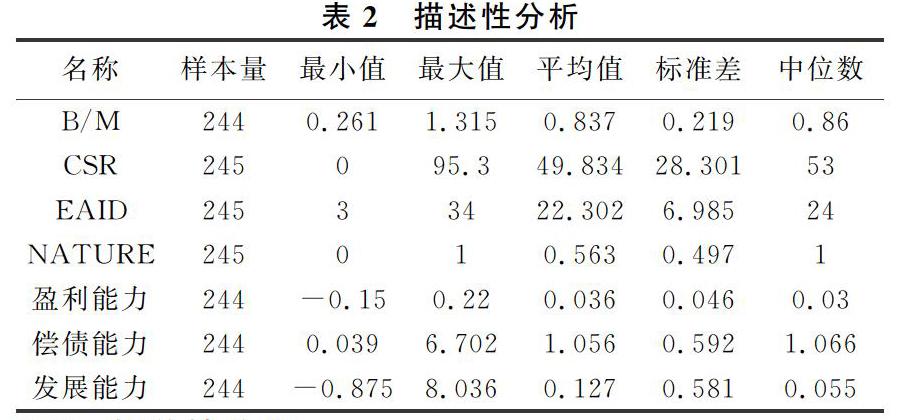

从表 2 可以看出:企业社会责任发展指数的標准差为28.301,中位数为53,说明本文选择自变量社会责任履行程度不同公司存在很大的差异。环境信息质量标准差6.985,中位数24,说明企业的环境保护力度差别还是明显的。被解释变量企业价值的均值0.837,标准差为0.219,中位数4.639,最大值和最小值相差不明显,这也许跟所使用的样本数据有关,中国企业300强本身企业素质就很高。控制变量方面,偿债能力最大值最小值差别较大说明所选公司的偿债能力存在很大差异。盈利能力净资产收益率最大值和最小值也存在明显差异。发展能力最大值为8.036,最小值为-0.875 ,说明所选样本在发展方面有一定。

3.2 相关性分析

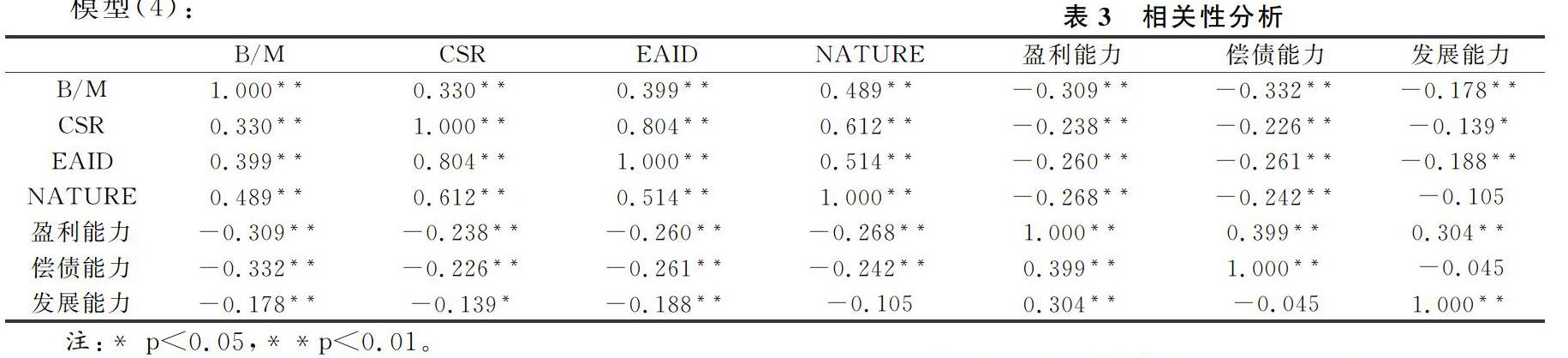

表4列示了企业社会责任与其他主要变量的皮尔逊相关性关系表。从表3可知,企业社会责任发展指数与环境信息质量和账面价值比之间的相关关系系数值呈现出0.001水平的正向相关显著性。其中,自变量与因变量相关关系与预期不符可能是因为没有考虑其他因素作用,需要进一步进行回归检验。其余控制变量与自变量、因变量、中介/调节变量均有不同程度的相关关系。主要变量间的相关系数通过了显著性检验,不存在多重共线性。

3.3 回归分析

从表4可知,所有自变量、因变量、中介/调节变量可以解释账面市值比的33.9%变化原因。对模型进行F检验时发现模型F检验满足0.05水平下的显著企业社会责任的回归系数值为-0.002,在0,05水平下显著,意味着企业社会责任对账面市值比产生显著的负向影响关系,企业履行社会责任能力越强企业价值越大,假设H1得证。

3.4 中介效应分析

表5所示为根据模型(1)-模型(3)得出的中介效应模型。

在使用模型检验前需要对数据统一标准化处理,然后使用Bootstrap抽样检验法对数据进行5000次抽样,结果发现:企业社会责任对账面市值比有正向影响,而且环境信息质量的中介作用检验的95%区间并不包括数字0(95% CI:0.000~0.003),因而说明企业社会责任对于账面市值比影响时环境信息质量具有中介作用,会促进企业价值的提升。

如表7所示,由于间接效应呈现0.05水平的显著性,间接效应占比49.712%,说明环境信息质量对企业社会责任承担-企业价值影响比较大。

3.5 调节效应分析

在使用调节效应检验时对解释变量和调节变量统一中心化处理。

根据表8,根据模型(2),不考虑调节变量环境质量信息时,企业社会责任履行对账面市值比并不会产生显著影响关系。但是从上表格可知,企业社会责任与环境信息质量的交互项呈现出0.05水平的显著性,说明企业社会责任对账面市值比影响时,调节变量环境信息质量在不同水平时,影响幅度具有显著性差异。而且由模型(3)和模型(4)对比可知,环境信息质量促进了企业社会责任对企业价值的增加。综上,假设H2成立。

4 结论与建议

本文结论显示企业单纯使用承担社会责任的方式并不足以提升企业价值,除了对企业进行常规的财务能力控制,很重要的一方面就是企业的环境保护执行程度。本研究成果为企业积极承担社会责任的边际效益提供了新的视角,有利于政策制定者和投资者制定精细化政策。本研究的局限性在于经第三方审计后披露的社会责任报告企业不多,所以研究结论可能会随着社会责任相关制度的不断细化、上市企业董事会专门委员会的改善以及上市公司主动性提高而有所改变。另外,本研究在公司治理方面只考察了环境信息质量的中介调节作用,没有讨论公司治理结构、不同成长期等内部结构对企业价值的影响,因此结论可能存在不足。

参考文献

[1]约瑟夫·w·韦斯.商业伦理一利益相关者分析与问题管理方法[M].北京:中国人民大学出版社,2005.

[2]万妍纾.食品企业的社会责任和企业价值研究[D].重庆:西南大学,2014.

[3]张兆侠.政治关联、环境会计信息披露质量与企业价值[J].财会通讯,2018,(36).