代理理论视角下成本粘性对企业绩效的影响研究

2021-01-29肖鲜艳

肖鲜艳

【摘要】成本粘性对企业的经营绩效有着显著影响。文章以沪深198家房地产上市公司2013—2019年数据为基础,实证分析了成本粘性对企业绩效的影响。结果发现,房地产上市公司之间的企业绩效和成本粘性之间均存在较大差异,成本粘性对企业绩效存在显著的负向影响,同时,公司规模、成长性、经济增长率、资产负债率等因素对企业绩效也具有显著影响。

【关键词】成本粘性;企业绩效;代理理论;房地产公司

【中图分类号】F275

★基金项目:本文系广州华立学院(原广东工业大学华立学院)2020年度本科高校校级精品在线开放课程《成本管理会计》项目及2021年度校级一流本科课程《基础会计》线上线下混合式示范教学项目成果之一。

一、引言

房地产行业作为国民经济支柱产业,具有极强的产业关联度,为我国经济发展提供了强有力的经济支持。而随着公司改革的不断深入和供给侧结构性改革的不断推进,房地产公司面临着更加激烈的市场竞争和更加复杂的经济环境,房地产行业产业升级面临着巨大挑战。

基于人力成本和资源成本逐步上升的宏观背景,房地产公司如何在产业升级中降低成本和实现资源的有效配置成为重点和关键。传统成本习性理论认为,企业成本与业务量之间存在一定的内部相关关系,但企业成本的增减与业务量的变动方向没有必然联系(胡姝敏,2016)。而已有研究指出,企业成本的变化还与内部控制质量(林钟高和丁茂桓,2017)、管理者投资行为(毛丽娟和焦麟舒,2018)、管理者自利行为(郑玉玲, 2019)有关,这些因素导致业务量上升和下降幅度相同时,成本的边际变化量不一致,出现成本随业务量上升时的边际增加量大于业务量下降时的边际减少量情形,即成本粘性现象。

基于代理理论,企业存在成本粘性,并对企业绩效产生影响。首先,管理者为了构建自己的“商业帝国”,维护自身薪酬和职位,通过过度投资和扩大企业规模来降低被解雇的风险,以及创造晋升机会,从而造成企业经营管理的非最优决策,损害企业价值,降低企业绩效。朱羽(2018)基于管理者“商业帝国”动机视角,发现在控制经济因素条件下,“商业帝国”构建是企业成本粘性产生的重要原因,“商业帝国”构建会通过成本粘性降低企业绩效。其次,企业内部代理问题会产生相应的道德风险,以及造成一定的机会主义行为,管理者在个人利益最大化的驱动下,谋取控制权私利,造成资源消耗和非生产性成本增加,从而产生成本粘性。陈辉和韩璟(2019)以制造业上市公司为案例进行了实证研究,结果发现,对于制造行业来说,成本粘性是普遍存在的,制造业的公司治理是解决代理冲突的有效手段,可以通过公司治理优化,减少代理冲突,降低成本粘性,减轻企业绩效的负向影响。最后,企业所有权和控制权分离,导致管理者考虑配置资源落脚点不是企业价值最大化,而是实现自身权力和利益最大化,从而造成企业资源配置的不合理,进而导致成本与收入的非同比例变动,出现成本粘性。薛维军(2020)基于企业资源配置的研究视角,分析了成本粘性对企业绩效的影响,发现资源配置可以发挥中介作用,通过成本粘性影响企业绩效。

对于房地产企业来说,基于代理理论,当房地产公司呈现销售业绩下降情形时,管理者不会要求降低薪资,而呈现销售业绩上升情形时,管理者却要求加薪,同時,管理者会通过留有闲置资源以供备用,从而导致房地产公司的成本并不会随着销售业绩的增减变化而发生相对称的变化,可见房地产行业存在成本粘性。因此,本文将以房地产公司为例,验证成本粘性对企业绩效的影响。

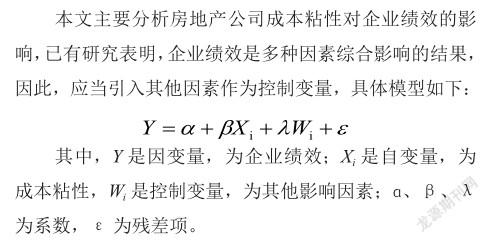

二、模型、变量与数据

(一)模型构建

(二)变量说明

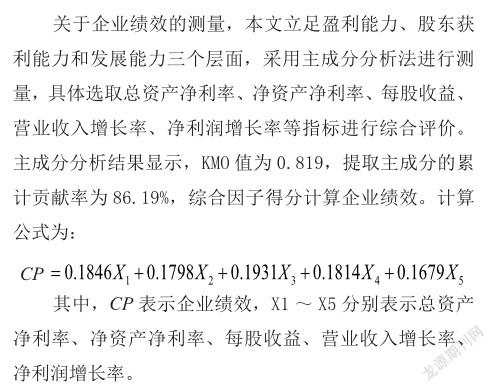

1.因变量

2.自变量

参考相关研究成果,WEISS模型能够定量化企业层面的粘性水平,本文选取WEISS模型测量企业的成本粘性。计算公式为:

3.控制变量

已有研究表明,公司规模、资产负债率、企业成长性和经济增长率等因素对企业绩效存在显著影响。公司规模越大,其拥有的资源越丰富,满足生存发展需求的能力越强,更有可能推动企业绩效的增加。企业资产负债率越低,其资本结构越合理,能够为企业的发展提供充裕的资金支持,从而提高企业绩效。企业成长性越大,其主营业务收入增长率越高,越有利于企业绩效的提高。宏观经济发展越好,越能够为企业提供良好的外部环境,并且能够通过推动大众消费显著提供市场容量,从而提高企业绩效。本文选取公司规模、资产负债率、企业成长性和经济增长率作为控制变量。

综上,各变量定义及符号见表1。

(三)数据来源

基于《上市公司行业分类指引》中的“房地产业”公司,选取2013—2019年沪深交易所的房地产上市公司作为样本公司,样本数据则来自CSMAR数据库,公司筛选遵循以下三个准则:第一,为保证样本公司数据的完整性,样本公司为2013年之前上市的公司;第二,为保证样本公司的代表性,剔除ST公司数据;第三,为保证数据的有效性,剔除有明显错误观测值的公司,比如营业收入、费用等数值为零或为负的公司。最终获取198家房地产上市公司作为分析样本。

三、实证分析

(一)描述性统计分析

2013—2019年样本房地产公司企业绩效的描述性统计结果见表2。企业绩效的最小值和最大值均以2016年为拐点,呈现出先升后降的趋势,即房地产公司的整体企业绩效2013—2016年期间逐年提升,2016—2019年期间逐年下降。企业绩效的标准差介于0.5214~0.6207之间,均大于0.5,说明房地产公司的企业绩效之间存在较大差异。

2013—2019年样本房地产公司成本粘性的描述性统计结果见表3。成本粘性的最小值介于0.0110~0.0314之间,最大值介于1.8947~3.3147之间,粘性程度跨度比较大。企业绩效的标准差介于0.5976~0.8034之间,均大于0.5,说明房地产公司的成本粘性之间存在较大差异。

其他变量的描述性统计分析结果见表4。样本企业公司规模自然对数的最小值为20.0149,最大值为26.1039,标准差为1.2694,说明样本企业规模存在较大差异,符合中国房地产行业企业结构。资产负债率的最小值为0.1365,最大值为2.3149,平均值为1.0649,超过1,符合房地产负债率高的事实。企业成长性的最小值为-0.3315,最大值为0.9518,标准差为1.2619,说明房地产企业成长性差异很大。宏观经济增长率的最小值为1.0148,最大值为1.2216,标准差为0.0164,说明宏观经济几乎没有太大变化。

(二)相关性分析

相关性分析结果见表5。企业绩效与成本粘性的pearson相关系数为-0.4018,在0.05的显著性水平呈现负相关,说明在没有其他控制变量影响的情况下,房地产公司的企业绩效与成本粘性存在负相关关系。此外,企业绩效与公司规模、成长性、经济增长率之间存在显著的正相关,与资产负债率之间存在显著的负相关,说明这些控制变量也適用于房地产公司的企业绩效分析。

(三)回归分析

回归分析结果见表6。调整后的R2值为0.619,说明自变量对因变量的解释程度为61.9%,解释力较强。F值为20.149,且在0.05的水平显著,模型通过F检验。

VIF的最大值为1.4249,最小值为1.2167,均小于 2,不存在多重共线性问题。成本粘性与企业绩效的回归系数为-0.1149,在0.05水平上显著负相关,说明房地产公司的成本粘性越大,企业绩效越低。公司规模、成长性、经济增长率与企业绩效的回归系数分别为0.1216、0.0098、0.0109,且均在0.05水平上显著正相关。资产负债率与企业绩效的回归系数为-0.0011,且在5%水平上显著负相关。

四、结论与建议

(一)主要结论

本文以我国沪深198家房地产上市公司 2013—2019年的数据为基础,实证分析了成本粘性对企业绩效的影响,研究结果表明:第一,从代理理论出发,房地产企业管理者基于自利行为会产生成本粘性现象。第二,我国房地产上市公司的成本粘性和企业绩效均存在较大差异。第三,我国房地产上市公司的成本粘性对企业绩效具有显著的负向影响。

(二)相关建议

对于房地产公司而言,如何降低企业成本,充分发挥资源合理配置作用尤为重要,可以通过降低成本粘性来增强企业绩效,提出三点对策建议:第一,建立健全审计相关法律法规,加强房地产公司的监督监管机制,以此减轻信息不对称问题,削弱“代理成本”的负面效应,从而降低成本粘性,提升企业绩效。第二,优化完善房地产公司的激励机制,从而遏制管理者因自利动机而产生的过度投资与资源控制行为,有效降低成本粘性,提升企业绩效。第三,不断提高房地产公司的公司治理水平和创新经营管理方式,提高决策效率,有效降低企业成本,缓解成本粘性,提升企业绩效。

主要参考文献:

[ 1]胡姝敏.关于不对称成本习性理论与框架的探析[ J].财务与会计,2016(18):36-39.

[ 2]林钟高,丁茂桓.内部控制缺陷及其修复对企业债务融资成本的影响:基于内部控制监管制度变迁视角的实证研究[ J].会计研究,2017(4):73-80.

[ 3]毛丽娟,焦麟舒.管理者行为视角下成本粘性影响因素及控制[ J].甘肃社会科学,2018(6):204-210.

[ 4]郑玉玲.基于经理人自利行为的企业成本粘性问题及防范机制研究[ D].昆明:云南大学,2019.

[ 5]朱羽.自由现金流、管理者机会主义行为与企业成本费用粘性[ D].南京:南京审计大学,2018.

[ 6]陈辉,韩璟.我国上市公司成本粘性对企业绩效的影响研究[ J].中国乡镇企业会计,2019 (6):35-36.

[ 7]薛维军.管理层动机、成本粘性与企业绩效[ J].财会通讯,2020(22):53-57.

[ 8]李兆芃.成本粘性文献得述[J].国际商务财会.2019(11):94-96.