演化博弈视角下资产评估质量监管策略

2021-01-29周凌燕郭晓红

周凌燕,郭晓红

(福建江夏学院 会计学院,福建 福州 350108)

资产评估是由评估机构及评估专业人员根据委托对某一时间的资产进行评定和估价的过程,评估结论可以为资产业务提供专业化估价咨询,给交易现时价格提供鉴证依据,促进资源优化配置。资产评估质量是有效市场交易行为的重要基础,包括资产评估过程的质量和资产评估结果的质量[1]。只要资产评估价值与市场交易价格间的差异处于限定的范围内,那么评估结果依然具备准确性[2-3]。Eric T.Reenstierna提出市场具有不确定性,同时评估师对市场的理解也是不确定的,这样评估师准确评估资产价值的难度便进一步加大了[4]。上述观点侧重于对评估结果准确性的讨论,而我国学者沈含澧较早提出评估人员的专业素质和职业操守会影响到评估结果的质量[5]。学者们还将评估过程的规范性纳入考量评估质量的范畴[6-8]。影响资产评估质量的重要因素来自于客户的压力,评估机构在屈服于客户可能产生的监管处罚、信誉损失与失去客户所付出的代价之间比较,选择是否违规执业[7]。一些规模较小的评估机构迫于生存压力,通过降低评估收费、提供符合委托方意向的虚假评估报告等方式拉拢客户,使得评估市场环境不断恶化[9-10]。因此,委托方等利益方对评估机构施加影响、评估市场不正当竞争会干扰评估师执业独立性,降低评估质量。Christian J.Henrich指出在理想的情况下,对企业进行评估是一项艰难而不精确的工作[11]。评估各方不同的评估动机,加大了评估公司评估的难度。Nick French分析英国投资资产数据库(IPD)的销售数据与资产评估数据案例,由于时间迟滞以及估价的公开市场假设条件的不现实,很难判断估价结果是否正确,所以法庭没有将销售价格作为估价证据,而是从估价角度由专家确定正确数据,故估价差异问题与错误边际问题相联系[12]。关于资产评估质量监管方面的研究,我国多数学者持 “以惩处为主”的观点。如:陈志军等提出需要加强对资产评估机构和企业管理者的监管,加大惩罚力度,否则会造成国有资产流失等不利情况[13]。宋夏云等认为当前监管检查力度不够导致评估问题较少被发现,即便被监管部门查处,偏小的惩罚力度无法对评估机构起到足够的惩戒作用[14]。刘国超等认为 《资产评估法》(2016)、《资产评估行业财政监督管理办法》(2017)的出台使得我国的评估行业在获得政策红利的同时,需要接受财政严格监管,大大增加了评估机构违法的风险[10]。

资产评估质量是评估工作的核心,已有的文献为资产评估质量的界定和影响因素提供了大量的资料,但这些研究或从定性分析角度,或从有限研究样本定量分析角度,得出结论,尚未从理性经济人的角度对评估主体行为进行分析。此外,绝大多数学者认为惩罚是提高评估质量的有效手段。2017年财政部制定的 《资产评估行业财政监督管理办法》提出了 “行政监管、行业自律与机构自主管理相结合”的监管模式,可见监管部门也持该观点。但现有的研究表明评估市场质量问题依然突出,监管责任依然任重道远。因此,本文基于已有的文献观点,尝试创新运用演化博弈理论,对评估主体在现行的法规制度下、以惩处为监管手段模式下的行为进行分析,寻求评估质量监管途径,提出引入激励机制来规范评估市场、提高资产评估质量的监管策略。

一、博弈视角下评估主体行为分析

1.评估机构间博弈行为分析

(1)基本假设

评估市场中存在众多的评估机构,这些规模不等的机构为了提高评估业务量、抢占评估市场,可能会采取压低评估收费、满足委托方特殊要求等方式来取得评估业务,破坏了评估市场的良性竞争环境。监管部门会对审查发现的这类采取恶意竞争手段的机构进行惩处,以期恢复市场有序竞争环境。因此,本文基于理性 “经济人”的假设,通过对评估机构之间恶意竞争的重复博弈分析,提出规范评估机构间竞争行为的有效措施。该博弈假设如下:1)博弈的参与者。假设参与竞争的评估机构有两家,分别称为甲评估机构、乙评估机构,参与者均为理性经济人,以各自机构利益最大化为前提做出决策。2)博弈次序。评估机构之间的博弈属于信息不对称博弈,博弈双方不知道对方的决策策略,且机构之间做出的策略选择没有先后次序之分。3)博弈目的。在通过恶意竞争获取超额利益和不采取恶意竞争获得正常利益之间进行决策。4)收益参数。在单次博弈中,假定评估机构约定的评估收费为A1,如果采取恶意竞争,即降低评估收费、事后利益返还等行为,参与恶意竞争的评估机构收费为A2,则A1>A2。此外,这类机构会有p的概率受到监管处罚,处罚代价为B,则收益为A2-Bp。

(2)博弈分析

在单次博弈中,如果两家评估机构都选择正常竞争,获得收益为A1/2。当其中一家机构采用恶意竞争,获得A2-Bp收益时,另一家机构会丧失本次业务,收益为0。所以,当A1/2小于A2-Bp时,参与博弈的评估机构均会选择采取恶意竞争的行为。当A1/2大于A2-Bp时,评估机构同时选择正常竞争或同时选择恶意竞争,形成两个纳什均衡,根据最大最小后悔值原理,参与者会选择恶意竞争降低单次博弈的损失,即均获得(A2-Bp)/2的收益。

随着博弈次数的增加,对于任何一个博弈参与者的欺骗和违约行为,另一个参与者会有机会给予报复。在无限次重复博弈中,评估机构之间可以形成一种默契,以达到彼此利益最大化,形成新的纳什均衡。

如表1所示,在重复博弈中,如果两家评估机构都选择正常竞争,获得收益为A1。上述单次博弈中一家机构采用恶意竞争,获得A2-Bp收益时,另一家机构会丧失本次业务。因此在下一次博弈的过程中,之前合规竞争的机构会采取报复行为,也选择恶意竞争,以提高自己的市场份额和收益。在重复博弈后,行业的竞争环境发生恶化,形成一个纳什均衡,即参与者都采取恶意竞争,获得A2-Bp的收益。由于A1>A2-Bp,该纳什均衡为低效率均衡,拉低了评估收益水平。

表1 评估机构无限次重复博弈收益矩阵

(3)分析结论

重复博弈结果显示,评估机构均会选择恶意竞争以防止市场业务的流失,产生低效率纳什均衡。整顿评估市场的有效方法是使得单次博弈中的正常竞争收益A1/2大于恶意竞争A2-Bp,即监管部门应加强监管并加重对评估机构恶意竞争的处罚力度,提高Bp,才有可能让评估机构拒绝利益的让渡,维护评估市场的良性竞争环境。

2.评估机构与委托方间的博弈分析

(1)基本假设

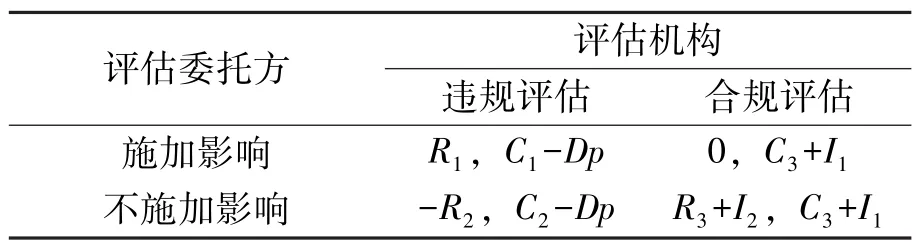

在评估过程中,评估机构关注的是如何使自己获得最大收益的同时避免各类风险,机构会根据资产评估相关法规,权衡委托方的要求,决定是否接受评估业务;而委托方关注的是评估结果能否符合自己的预期,并由此获得超额利益。因此,评估机构与委托方之间存在博弈过程,监管部门对查处到的违规评估机构进行惩处,期望评估机构合规经营。基于当前监管环境,本文对评估机构与委托方之间进行博弈分析,博弈假设如下:1)博弈的参与者。博弈参与者有两个,即评估委托方和评估机构。2)博弈次序。由评估委托方寻找评估机构,发出为特定评估标的物、评估目的进行评估的委托邀请,评估机构以收到的委托邀请为基础做出策略选择,评估委托方在收到评估机构接受委托邀请后达成评估协议,委托方和机构共同参与评估活动过程。3)博弈目的。博弈双方均以各自的经济利益最大化为决策原则。4)收益参数。假设评估委托方对评估机构施加影响,获得期望的评估结果,由此获得的超额收益为R1。如果评估机构选择与委托方合谋,进行违规操作,则评估机构获得C1的收益,如果拒绝委托方的要求,则失去单次业务,但依然会获得其他合规委托方的评估委托,得到正常收益C3。如果市场上的评估机构均选择合规操作,则委托方的超额收益为0。假设评估委托方不对评估机构施加影响,即要求机构合规评估。如果评估机构为获得超额收益降低评估成本,获得超额收益设为C2,而合规的委托方可能会由于不合格的评估报告引发风险,带来R2的损失;如果机构遵守评估准则开展评估工作,获得正常收益C3,合规的委托方正常收益为R3,其中C1>C2>C3。另假设违规评估的机构会有p的概率受到监管处罚,处罚代价为D。

(2)博弈分析

根据上述假设,评估委托方和机构收益矩阵如表2所示。

表2 评估委托方和评估机构收益矩阵

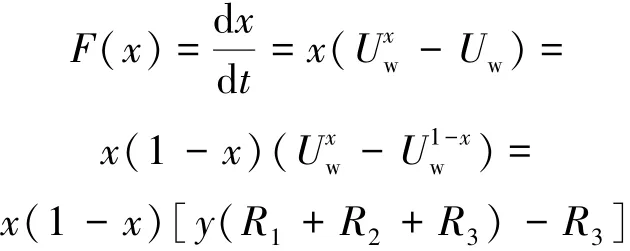

假设委托方对评估机构施加影响的概率为x,不施加影响的概率为1-x;评估机构选择违规评估的概率为y,不做违规评估的概率为1-y。则,委托方采取施加影响的期望收益为:

委托方不施加影响的期望收益为:

委托方的平均期望收益为:

同理,评估机构违规评估的期望收益为:

评估机构合规评估的期望收益为:

评估机构的平均期望收益为:

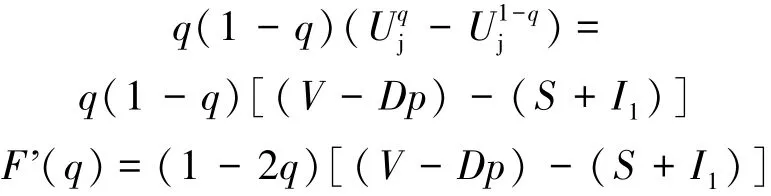

委托方采取施加影响策略时的复制动态方程为:

评估机构采取违规评估策略时的复制动态方程为:

假设 x1、 y1满足 x1, y1∈(0,1), 采用 Jacobi分析该演化矩阵的局部稳定性,Jacobi矩阵为:

式中:

均衡点处于局部稳定状态需满足:detJ>0,trJ<0,此时均衡点将是演化稳定策略(evolutionarily stable strategy,ESS)。根据式(1)和(2), 因为∈(0,1), 则Jacobi矩阵的行列式和迹在各均衡点的值见表3。

(Ⅰ) 当 C3-(C2-Dp) <0时,x1<0, (x1,y1)不在策略空间内,此时演化博弈均衡点的稳定状态见表4。

表3 Jacobi矩阵在不同均衡点的行列式和迹

表4 x1<0时均衡点的稳定状态

C3-(C2-Dp)<0,即合规评估的收益小于违规评估的收益,评估机构选择违规评估策略,评估市场向违规方向演化,(1,1)点为该情形下演化博弈的ESS。

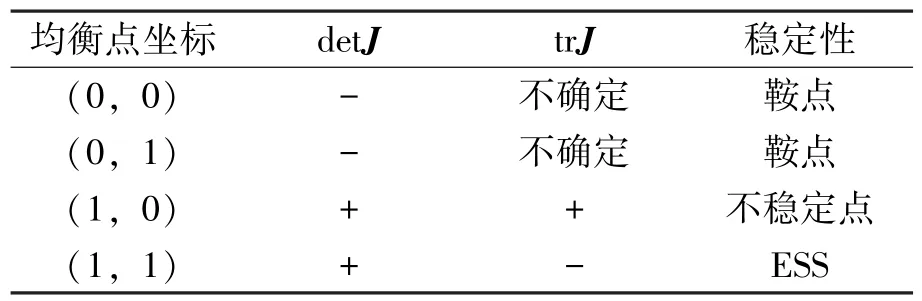

(Ⅱ) 当0<C3-(C2-Dp)<(C1-C2)时,0<x1<1,(x1,y1)在策略空间内,此时演化博弈均衡点的稳定状态见表5。

表5 0<x1<1时均衡点的稳定状态

C3-(C2-Dp)<(C1-C2),即合规评估与违规评估的收益差异小于委托方施加影响与不施加影响违规评估收益差额,评估市场可能向委托方施加影响、评估机构违规方向演化。又因为C3-(C2-Dp)>0,即合规评估的收益大于违规评估的收益,评估市场可能向合规方向演化。因此,(0,0)和 (1,1)点均为该情形下演化博弈的ESS。

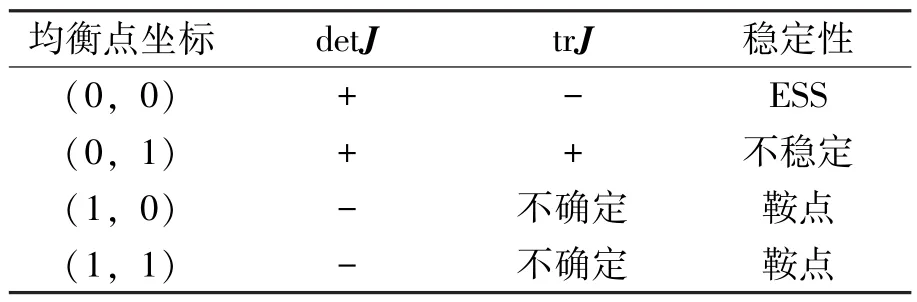

(Ⅲ)当C3-(C2-Dp)>(C1-C2)时,x1>1,(x1,y1)不在策略空间内,此时演化博弈均衡点的稳定状态见表6。

C3-(C2-Dp)>(C1-C2), 即合规评估与违规评估的收益差异大于委托方施加影响与不施加影响违规评估收益差额,只有 (0,0)点为演化博弈的ESS点,即委托方和评估机构均会选择合规评估,评估市场向合规方向演化。

表6 x1>1时均衡点的稳定状态

(3)分析结论

上述各均衡点的稳定分析显示:1)当C3-(C2-Dp)<0时,即合规评估收益小于违规评估收益时,评估机构选择违规策略。因此,监管部门应增加Dp的值,避免出现C3-(C2-Dp)<0的情况。2)当0<C3-(C2-Dp)<(C1-C2)时,评估机构可能选择合规评估策略,也可能选择违规评估策略,策略的选择依据是委托方是否施加影响和评估机构的风险承担。因此,增加监管处罚概率p,评估机构出于规避风险考虑会选择合规策略。3)当C3-(C2-Dp)>(C1-C2)时,即应加大评估监管机构的监管力度,降低(C2-Dp)值,评估机构和委托方才会都选择合规行为,促进评估市场良性竞争。综上所述,在以 “惩处为主”的监管机制下,只有增加监管处罚概率p,加大处罚代价D,才能促使评估机构采取合规策略。

二、监管机制演化博弈分析

基于评估机构间、评估机构与委托方间的博弈分析结果,评估监管部门须对评估机构实施有效的监管。但一直采取高强度的监管策略会增加时间及物质成本,如果监管力度很低则对评估质量无益。实务中,评估机构的违规行为比率上升时,监管部门会加大监管的力度,当评估机构确认违规成本太大选择合规评估策略时,监管部门认为市场秩序有所好转而降低监管力度,而评估机构察觉到监管松动又增加违规行为概率。因此,监管控制是提高评估质量的关键因素,监管部门可以采取激励、惩罚措施达到监管目的,下文将讨论监管部门的惩罚机制演化博弈。基本假设如下:1)博弈的参与者。博弈参与者有两个,即评估监管者和评估机构。2)博弈次序。该博弈是一个信息不对称的博弈,参与者做出策略选择没有先后时间之分。3)博弈目的。博弈双方均以风险控制为决策原则。4)收益参数。假设评估机构的合规评估收益为S,违规评估收益为V,处罚代价为D,则评估机构在被审查情况下的违规收益为V-D;监管部门经济利益为M,审查成本为N,则监管部门的收益为M-N。

1.“惩罚”机制的演化博弈分析

监管部门与评估结构的收益矩阵见表7。

表7 “惩罚”机制下评估机构与监管部门的收益矩阵

另设监管部门审查比例为p,评估机构选择违规评估的概率为q。则,评估监管部门采取审查策略期望收益为:

评估监管部门采取不审查策略的期望收益为:

评估监管部门的平均期望收益为:

同理,评估机构违规评估的期望收益为:

评估机构合规评估的期望收益为:

评估机构的平均期望收益为:

监管机构采取审查策略时的复制动态方程为:

当(qM-N)>0时, 若p=0, 则F"(p)>0, 此时的均衡状态为鞍点;若p=1,则F"(p)<0,此时的均衡状态为ESS,监管部门需对每一笔评估交易进行审查。当(qM-N)<0时,若p=0,则F"(p)<0,此时的均衡状态为ESS,监管部门不审查;若p=1,则F"(p)>0,此时的均衡状态为鞍点。

同理,评估机构采取违规行为策略时的复制动态方程为:

当[(V-Dp)-S]>0时,若q=0,则F"(q)>0,此时的均衡状态为鞍点;若q=1,则F"(q)<0,此时的均衡状态为ESS,评估机构选择违规评估。当[(V-Dp)-S]<0时,若q=0,则F"(q)<0,此时的均衡状态为ESS,即评估机构选择合规评估;若q=1,则F"(q)>0,此时的均衡状态为鞍点。

由上述分析得到,应控制[(V-Dp)-S]<0,监管部门查处到违规评估时应给予重罚,使得违规的成本大于违规评估收益与合规评估收益的差,此时q=0,评估机构选择合规评估。结合监管机构的博弈平衡状态结果,均衡状态ESS坐标为(1,0),即在监管部门对每一笔评估交易进行审查的状态下,评估机构会选择合规评估策略。但逐件审查工作需要付出高额的人力和时间成本,在实务中难以实现。

2.“激励+惩罚”机制的演化博弈分析

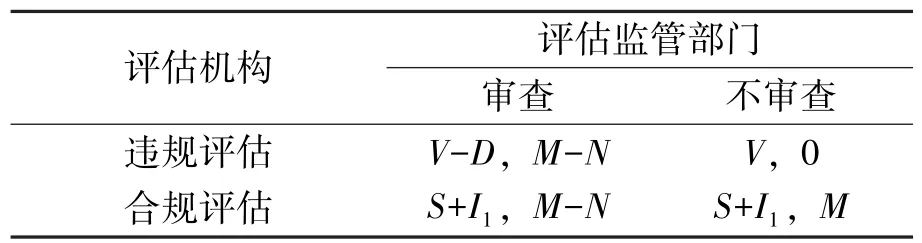

假设采取合规评估策略的评估机构会得到信誉的提升、市场份额的提高、监管部门的表彰和奖励,设激励部分的收益为I1。在 “激励+惩罚”机制下评估机构和监管部门的收益矩阵见表8。

评估机构采取违规评估策略时的复制动态方程为:

表8 “激励+惩罚”机制下评估机构与监管部门的收益矩阵

当[(V-Dp)-(S+I1)]>0时, 若q=0, 则F"(q)>0,此时的均衡状态为鞍点;若q=1,则F"(q)<0,此时的均衡状态为ESS,评估机构选择违规评估。当[(V-Dp)-(S+I1)]<0时,若q=0,则F"(q)<0,此时的均衡状态为ESS,即评估机构选择合规评估;若q=1,则F"(q)>0,此时的均衡状态为鞍点。分析结果显示,提高激励I1,使得[(V-Dp)-(S+I1)]<0, 会促使评估机构选择合规评估策略。此时监管部门由于违规评估行为发生事件的下降,会减少审查概率,降低审查成本,逐步往不审查方向演变。此时均衡状态ESS坐标为 (0,1)。

3.两种机制下委托方与评估机构的收益分析

(1)“惩罚”机制下委托方与评估机构收益

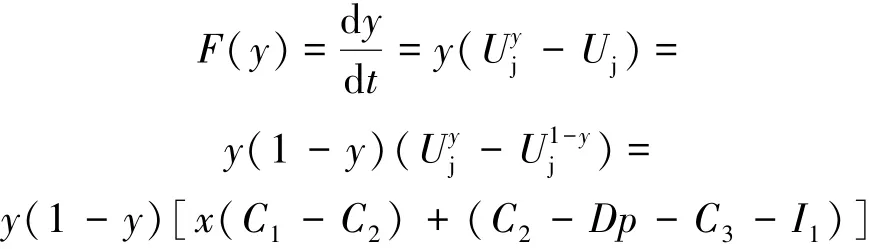

前文中对委托方和评估机构的博弈分析是基于 “以惩处为主”的监管机制下的演化博弈,委托方采取施加影响策略时的复制动态方程为:F(x) =x(1-x)[y(R1+R2+R3)-R3], 评估机构采取违规评估策略时的复制动态方程为:F(y)=y(1-y) [x(C1-C2) + (C2-Dp-C3)]。令F(x)=0,F(y)=0,得到x1=前述分析结果显示,委托方和评估机构均有可能选择合规评估或违规评估,图1为 “惩罚”机制情况下监管动态演化及收益情况。

图1显示,在只进行 “惩罚”机制情况的情况下,除非监管部门审查每一笔评估交易,否则评估机构会在超额收益诱惑下冒险选择违规评估,此时合规的收益面积SA1C1B1D1与违规的收益面积SA1OB1D1差别不大,在大大提高审查概率的情况下,委托方和评估机构会往合规方向演化。

图1 “惩罚”机制下动态演化图

(2)“激励+惩罚”机制下委托方与评估机构的收益分析

“激励”机制包括对评估机构的激励,也包括对委托方的激励。假设委托方不施加影响,会增加与评估机构继续合作的可能,同时也提升后续合作中的议价能力,记这部分的超额收益为I2。在加入激励机制下的委托方和评估机构的收益矩阵见表9。

表9 “激励+惩罚”机制下评估机构与委托方的收益矩阵

则,委托方采取施加影响的期望收益为:

委托方不施加影响的期望收益为:

委托方的平均期望收益为:

同理,评估机构违规评估的期望收益为:

评估机构合规评估的期望收益为:

评估机构的平均期望收益为:

委托方采取施加影响策略时的复制动态方程为:

评估机构采取违规评估策略时的复制动态方程为:

令F(x) =0,F(y) =0, 得到x2=此时均衡点的坐标为 (x2,y2)。在加入激励额外收益I1、I2后,结合前述评估机构与委托方的演化博弈结果,得出当(C3+I1)-(C2-Dp)>C1-C2时,即在激励与惩罚双管齐下时,评估机构和委托方都会选择合规行为。由于激励具有普遍性,而惩罚伴有一定的概率p,因此应在发现评估机构违规行为时给予重罚D,才能提高惩罚的效果。图2为对评估机构与委托方引入 “激励+惩罚”机制情况下的监管动态演化。

图2 “激励+惩罚”机制下动态演化图

图2 显示,在 “激励+惩罚”机制下,合规的收益面积SA2C2B2D2比违规的收益面积SA2OB2D2大,且激励与惩罚的力度越大,面积差也越大,委托方和评估机构往合规方向演化的概率也增大。因此,为促进评估市场的有序竞争,监管部门需对评估机构采用鼓励与约束并行的机制,加大对合规行为的激励,促进评估市场健康发展。

三、结论

综合评估机构间的博弈、委托方与评估机构间的博弈、监管机制演化博弈的分析可以得出如下结论。

(1)在评估机构的无限次重复博弈后,评估机构均会选择恶意竞争,拉低整体评估收益。只有监管部门加大对恶意竞争评估机构的罚金,即提高Bp,使得单次正常竞争的收益(A1/2)大于恶意竞争收益(A2-Bp),才有可能让评估机构拒绝利益的让渡,选择正常竞争策略。

(2)评估机构对合规评估、违规评估的选择依据为:委托方是否施加影响对其超额收益的影响(C1-C2)、合规评估收益与委托方不施加影响下违规评估收益的差异C3-(C2-Dp)。委托方对评估机构是否施加影响,对评估机构的评估策略选择非常重要,而监管部门对委托方缺少处罚手段,助长了委托方的违规意愿。

(3)除非监管部门的审查概率p趋向于100%,否则评估机构愿意为超额收益冒险选择违规评估,显然惩罚机制不是最有效的市场监管方法。当引入激励机制后,增加了合规评估的超额收益,促使评估机构选择合规策略。同时委托方在施加违规影响不得利,不施加影响会获得合规收益情况下,会放弃对评估机构施加影响,评估市场各主体均往合规方向演化。因此,在 “激励+惩罚”机制下,增加激励和惩处力度,可降低审查概率,是提高评估质量、监管评估市场的有效手段。