“补入口还是补出口”?

——对城乡居保财政补贴模式的精算评估

2021-01-26杨再贵

许 鼎,杨再贵

(1.郑州航空工业管理学院 经济学院,河南 郑州 450046;2.中央财经大学 中国精算研究院,北京 100081)

一、引 言

2014年,中国将城镇居民社会养老保险(城居保)与新型农村社会养老保险(新农保)合并实施,在全国范围内建立统一的城乡居民基本养老保险(城乡居保)。根据《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号),政府对这项制度给予双环节的补贴政策,既对入口环节参保人的缴费给予补贴,多缴多补,又对出口环节基础养老金的发放给予补贴。2019年全国财政对城乡居保的补贴规模达3 000亿元,其中,中央财政的补贴达1 400亿元。尽管财政补贴力度逐年提升,但养老金待遇全国平均水平仍然难以满足城乡居民的基本生活需要。因此,在经济下行压力加大、人口老龄化导致企业职工养老保险、机关事业单位养老保险和其他社会保障项目都要财政支持的背景下,探求财政补贴模式选择与养老金待遇间的关系,通过优化现行补贴模式增强财政资金的使用效率,尽可能地提高城乡居民的养老金待遇,是进一步完善城乡居保制度亟待解决的问题。

城乡居保养老金待遇结构包括基础养老金和个人账户养老金两部分,不同财政补贴模式对养老金待遇的影响机制不同。“出口”补贴作用于待遇领取端的养老金调整过程,增加基础养老金;“入口”补贴作用于缴费端的个人账户积累过程,增加个人账户养老金。根据待遇确定办法,基础养老金将逐年递增,而个人账户养老金并不逐年递增,这意味着“出口”补贴模式增加养老金待遇的效果主要在待遇领取阶段的后期释放,而“入口”补贴模式的待遇提高效果则在整个待遇领取期内均匀释放。

如何评价不同财政补贴模式的优劣?城乡居保实施以来一直存在两大问题:一是参保人选择的缴费档次低,二是待遇水平低。因此,应通过财政补贴模式的选择,尽可能多的将补贴资金转化为参保者未来应得的养老金待遇,增强参保人对制度发展的信心,进而引导其自觉提高缴费档次和缴费年限。按照上述标准,在同样的财政补贴力度下,究竟应选择优先补“入口”还是补“出口”?本文运用精算技术,分别从补“入口”和补“出口”两个角度评估城乡居保财政补贴模式对城乡居民整个待遇领取期内养老金水平的提升效应。

在城居保与新农保合并之前有不少用精算方法对农村社会养老保险的研究,合并之后也有很多针对城乡居保的精算研究,这些研究主要从测算制度保障水平、基金收支平衡以及财政负担能力三大方面展开。

关于保障水平的研究,郭光芝和曾益将养老需求分为生存需求、生活需求、发展需求三个层次,采用双效应面板ELES模型测算了城乡居民在各层次的基本需求量[1]。封铁英和董璇测算了陕西省新农保的筹资规模与农村居民养老需求,研究发现长期随着养老需求刚性增长和人口老龄化加剧,筹资规模将难以满足养老需求[2]。张思锋等认为新农保个人参保缴费额应逐年提高,基础养老金发放额逐年增长,最终实现养老金保障程度的充足性[3]。

关于基金收支平衡的研究,王增文构建了人口预测模型和精算模型对新农保的基金收支状况进行了测算[4]。曾益等构建精算模型评估了人口政策调整对城乡居保基金赤字的影响[5]。刘昌平和殷宝明研究了新农保待遇补贴方式下的年度平衡模式和阶段式平衡模式[6]。刘学良预测了2010—2050年间城乡居民养老保险的收支缺口和隐性债务[7]。

关于财政负担能力的研究,景鹏等通过建立精算模型和财政适度负担系数模型测算城乡居保适度待遇区间,评估了不同待遇方案下财政负担规模及能力[8]。边恕和孙雅娜分析了农村基础养老金调整与中央财政负担的关系[9]。除以上研究文献外,还有一些测算社会养老保险的研究在精算方法的运用上对本文也具有重要参考价值[10-11]。

政府财政支持是城乡居保制度存在和发展的重要基础,在目前以缴费补贴和基础养老金补贴为主的双环节政策框架下,如何构建科学合理的财政补贴机制对于已经基本实现全覆盖的城乡居保制度可持续运行至关重要。张宁和李旷奇建立了反映农民参保决策过程的增量贴现效用模型,认为现行财政补贴制度并未完全发挥缴费激励效应[12]。王敏梳理了中央及全国各级财政对城乡居保补贴的基本情况,认为该政策存在不公平、激励性不足、补贴水平低和责任分担失衡四大困境[13]。殷宝明设计了定率补贴与分层筹资相结合的补贴机制,结果表明这一机制可以实现地方财政补贴规模与财政能力的优化匹配且平衡了政府与个人的责任分担[14]。上述针对财政补贴政策的研究主要采用定性分析和经济学分析方法。

综上所述,现阶段针对城乡居保的精算研究多围绕基金收支平衡和财政负担等方面展开,还缺少运用精算技术定量评估城乡居保养老金待遇与财政补贴模式选择间关系等方面的文献。在当前财政收支矛盾突出的背景下,厘清二者间的关系对完善城乡居保制度乃至国家宏观经济政策的制定尤为迫切。本文的边际贡献在于:构建了包含生存不确定性和补贴政策变量的精算模型以刻画不同财政补贴模式在城乡居民整个参保周期内影响养老金待遇的路径,在参数校准的基础上,分别对城乡居保入口补贴和出口补贴模式提高养老金待遇的效果进行评估,进一步模拟分析了个人缴费档次和基金投资收益率等政策变量和经济变量调整对评估结果的影响,以期为政府合理制定城乡居保财政补贴政策提供定量参考。

二、精算模型

设kpx和k+j/12|1/12qx分别表示参保年龄为x岁的城乡居民过k年生存的概率(k[0,ω-x))和在未来第k+1年第j+1个月内(j[0,11])死亡的概率。i是市场利率(基金投资收益率),v=1/(1+i)为贴现率,r和ω分别表示待遇领取年龄和终极年龄。θ为记账利率,Mr为个人账户养老金计发月数,At,x为x岁的参保人t年后的个人账户余额,Wk,x和Bk,x分别为x岁的参保人在第k+1年选择的缴费标准和政府对其个人缴费的补贴。

根据国发〔2014〕8号文件,政府承担城乡居民基本养老保险的基础养老金和对个人缴费的补贴,且当参保人死亡时,个人账户资金余额可以依法继承。以城乡居民参保时点为评估基准点,以其参保后的未来剩余寿命期间为评估周期长度,评估时点财政投入总现值=应付个人账户养老金的精算现值+应付基础养老金的精算现值+遗产继承支出的精算现值-未来应收参保人个人缴费的精算现值(1)虽然集体补助和其他社会经济组织、公益慈善组织、个人对参保人的缴费资助等非政府投入资金也都进个人账户,但因这些资金来源具有很强的不确定性,本文暂不考虑。。接下来分别对以上四部分建立符合文件规定的精算模型,进而构建不同财政补贴模式对养老金待遇的影响机制模型。

为使所建模型具有一般性,尽量涵盖多种可控因素,本文将年个人缴费档次、缴费年限和生存不确定性等因素作为变量引入模型,同时考虑了缴费年限不足规定最低缴费年限的参保人一次性补缴等问题。沿袭既有文献的普遍做法,着重从全国整体层面进行测算,运用本文分析框架分析任意参保年龄且缴费年限变动情形下的政策效果。

(一)应得个人账户养老金的精算现值

根据国发〔2014〕8号文件的规定,参保人年满60周岁且累计缴费年限满15年的有资格按月领取城乡居保待遇;参保年龄距规定领取年龄不足15年的,应逐年缴费,也允许补缴,累计缴费不超过15年,但补缴费不享受政府缴费补贴。个人缴费和正常按期缴费享受的政府缴费补贴全部记入个人账户,个人账户储存额按国家规定计息。下面根据参保人是否需补缴费、补缴费年限等情况将参保人按参保年龄分段建立应得个人账户养老金的精算现值模型(2)为提高建模精度,按参保年龄分为两类,16~45岁的参保人记为第一类(l=1),46~59岁的参保人记为第二类(l=2)。。

1. 16~45岁的参保人

x[16,45]岁的参保人年满60周岁时的累计缴费年限都能达到规定最低缴费年限15年,无需补缴费即符合待遇领取条件。将其每年的按期个人缴费和政府缴费补贴按记账利率积累到60周岁得到个人账户储存额,个人账户养老金按首次领取待遇之月的个人账户储存额除以计发月数确定。设为第l类(l=1,2)参保人到达待遇领取年龄后月领个人账户养老金,则该类参保人未来月领个人账户养老金为:

(1)

2. 46~59岁的参保人

x[46,59]岁的参保人每年按期缴费至60周岁时的缴费年限均不足15年,需要补缴养老保险费。现实中,需要补缴费的参保人往往选择将缴费年限差额部分于60周岁时一次性补齐。因此,结合上述实际同时参考相关文献做法,假设缴费不满15年的差额部分于60岁当年年初时一次性补齐[15]。设m为最低缴费年限,该类参保人未来月领个人账户养老金为:

(2)

其中,等式(m-r+x)·Wr-x,x是个人于待遇领取年度初一次补齐的养老保险费。

假设待遇领取发生于每月初,则参保人未来应得个人账户养老金在评估时点的现值为:

(3)

(二)应得基础养老金的精算现值

基础养老金由中央确定的基础养老金最低标准、地方政府提高的基础养老金和加发的年限基础养老金三部分构成。设G0,r为参保时点中央规定的基础养老金最低标准,是地方政府对基础养老金的全国平均提高比例,ρ是基础养老金年增长率,因此参保人未来月领基础养老金前两部分之和为加发年限基础养老金是地方政府对长期缴费、超过最低缴费年限的参保人在按规定发放中央和地方确定标准基础养老金的基础上适当加发的养老金(3)根据国发〔2014〕8号文件,中央确定基础养老金最低标准,地方人民政府可以根据实际情况适当提高基础养老金标准;对长期缴费的,可适当加发基础养老金,提高和加发部分的资金由地方人民政府支出。考虑到中央和地方的补贴标准不同,对这部分建模时特意进行了区分,只是在模拟分析部分通过变动财政投入力度对不同财政补贴模式的实施效果进行敏感性分析时,对这两部分补贴进行了合并处理,对所得结论没有影响。。设Z为每月加发年限基础养老金,对于x[16,45]岁的第一类参保人,其未来实际缴费年限为r-x,超过最低缴费年限的年数为r-x-m,因此未来月领加发年限基础养老金为Z·(r-x-m),从而第一类参保人未来月领的基础养老金总额为:

(4)

而对于x[46,59]岁的第二类参保人,其未来每年的按期缴费年限不足最低缴费年限,不享受加发年限基础养老金,这类参保人未来月领的基础养老金总额为:

(5)

综上,参保人未来应得基础养老金在评估时点的精算现值为:

(6)

(三)未来遗产继承支出的精算现值

根据国发〔2014〕8号文件,参保人死亡,个人账户储存额可以依法继承,并从次月起停止支付其养老金。若参保人在缴费期内死亡,此时遗产继承支出由其存活时的个人缴费、政府补贴其利息构成;若参保人生存至待遇领取期,但在计发月数结束前死亡,此时遗产继承支出为个人账户在待遇领取时点的全部储存额扣除其生前累计领取的个人账户养老金;若参保人余命超过计发月数,这时个人账户余额已花完,无遗产可供继承。接下来区分这三种情况分别建模,另假设遗产继承支出发生在参保人死亡所在月末。

情形1:参保人在缴费期内死亡,也即在参保后未来第k+1年(k[0,r-x-1])的第j+1个月内死亡时,遗产继承支出为:

(7)

情形2:参保人在个人账户养老金计发月数内死亡。设[Mr/12]为不超过Mr/12的最大整数,则参保人在参保后未来第k+1年(k[r-x,r-x+[Mr/12]-1))的第j+1个月内死亡时,遗产继承支出为:

Ak+(j+1)/12,x=Ar-x,x·[1-(12·k+j+1)/Mr]

(8)

情形3:参保人退休后余命超过计发月数,此时个人账户余额已发完,没有遗产继承支出。从而,未来遗产继承支出在评估时点的精算现值为:

(9)

(四)未来应收参保者个人缴费的精算现值

国发〔2014〕8号文件规定:参加城乡居民养老保险的人员应当按规定缴纳养老保险费,缴费标准设为每年100~2 000元不等的12个档次,各地可以根据实际情况增设缴费档次。x[16,45]岁的参保人逐年缴费至待遇领取年龄后即符合待遇领取资格,而x[46,59]岁的参保人还需要在待遇领取年度初一次性补齐养老保险费,从而应收参保人的个人缴费在评估时点的精算现值为:

(10)

由此得到对代表性参保人的财政投入在评估时点的精算现值为:

(11)

(五)影响机制模型

1.入口补贴模式

在入口补贴模式下,财政新投入资金都用于增加入口处对参保人的缴费补贴。设财政投入增长率为η,可将缴费补贴增长率提高为μ,将个人账户养老金增加为:

(12)

将遗产继承支出增加为:

(13)

进而,参保人未来应得个人账户养老金的精算现值为:

(14)

未来遗产继承支出的精算现值为:

(15)

入口补贴不影响基础养老金待遇和个人缴费。因此,在个人账户收支精算平衡的条件下,有下式成立:

(16)

2.出口补贴模式

(17)

由于基础养老金只在参保人生存时发放,从而出口补贴模式新增的财政补贴资金只影响基础养老金的精算现值:

(18)

因此,在个人账户收支精算平衡的条件下,有下式成立:

(19)

三、精算基础

(一)参保年龄和待遇领取年龄

根据国发〔2014〕8号文件的规定,城乡居保的参保人是年满16周岁(不含在校学生)、非国家机关和事业单位工作人员及不属于职工基本养老保险制度覆盖范围的城乡居民。参保人年满60周岁、累计缴费满15年且未领取国家规定的基本养老保障待遇的,可以按月领取城乡居民养老保险。本文将城乡居民基本养老保险最初参保年龄和待遇领取年龄的基准值分别设定为16岁和60岁。

(二)个人缴费档次及政府缴费补贴

根据国发〔2014〕8号文件,城乡居民个人缴费档次设定为每人每年100~1 000元、1 500元、2 000元不等的12档,各地区可根据实际情况增设缴费档次。随着《关于建立城乡居民基本养老保险待遇确定和基础养老金正常调整机制的指导意见》(人社部发〔2018〕21号)的发布实施,全国各地相继制定了当地城乡居保个人缴费档次的调整方案。众多研究表明,城乡居民基本养老保险个人缴费激励不足,参保人普遍选择低档次缴费。根据《人力资源和社会保障事业发展统计公报》披露的城乡居保个人缴费总额除以缴费人数得到2018年城乡居保年均个人缴费为227.16元。因此,将基准个人缴费档次设为每人每年200元。

政府缴费补贴只规定了对选择最低档次标准缴费的,补贴标准不低于每人每年30元;对选择500元及以上档次标准缴费的,补贴标准不低于每人每年60元,具体标准和办法由省(区、市)人民政府确定。王翠琴等对中国东、中、西部部分省市的政府缴费补贴进行了统计分析,采取根据不同的缴费档次标准分别设置政府缴费补贴基准值的办法[16],借鉴该方法,在全国31个省份的人力资源社会保障厅网站上查到个人缴费档次和对应的政府缴费补贴,见表1(不含北京和上海)(4)北京市个人缴费档次最低标准显著高于其他省份,且个人年缴费标准不固定;上海市城乡居保的缴费档次为每人每年500元至3 300元12个,对应上述缴费档次,补贴标准为每年200元至575元,平均缴费补贴率为27.9%,显著高于其他省份。。将各缴费档次下全国各个省份设定的缴费补贴标准求平均值作为该缴费档次下的政府缴费补贴基准值,见表1最后一行。

(三)基础养老金及其增长率、地方平均提高比例及加发年限养老金

根据国发〔2014〕8号文件规定,参加城乡居民养老保险的个人,年满60周岁、累计缴费满15年,可以按月领取城乡居民养老保险待遇。据此将最低缴费年限m设为15。人社部发〔2018〕21号文件规定:对长期缴费、超过最低缴费年限的,应适当加发年限基础养老金。通过对各省市文件政策的研究发现,各省对累计缴费满15年的参保人每多缴费1年平均每月加发2元基础养老金,据此将加发年限基础养老金Z的基准值设为2。

4444)组成,每天给予量为每千克0.5克;(2)其余的氮供给由7%-11.4%的氨基酸溶液(广东利泰制药股份有限公司,国药准字H20068014)供给;(3)并且给予患者适当的维生素,保证水电解质的代谢平衡,将补给的总量配制1.5升,然后对患者行静脉输注。

(四)死亡率、投资收益率和个人账户记账利率

《中国人身保险业经验生命表(2010—2013)》已于2017年初启用,共三套六张表。其中,非养老金业务一表对应的男女平均预期寿命与国民平均预期寿命更接近。另一方面,由《中国人口和就业统计年鉴》(2012—2018)披露了2011—2017年全国分年龄、性别死亡率,该结果也与《中国人身保险业经验生命表(2010—2013)》非养老类业务一表男女各年龄的死亡率最接近。故以非养老金业务一表作为城乡居保整数年龄间死亡率的基准值。假设死亡人数在整数年龄间服从均匀分布,可算出模型需要的生存和死亡概率。

人社部发〔2018〕21号文件规定:“各地应根据《国务院关于印发基本养老保险基金投资管理办法的通知》(国发〔2015〕48号)的规定开展城乡居保基金委托投资,实现基金保值增值,提高个人账户养老金水平和基金支付能力”。《人力资源社会保障部办公厅财政部办公厅关于确定城乡居民基本养老保险基金委托投资省(区、市)启动批次的通知》(人社厅发(2019)33号)规定:“从2018年起,各省(区、市)按年分批启动,到2020年底全面实施居民养老基金委托投资工作”。根据《全国社会保障基金理事会社保基金年度报告2018》:社保基金自成立以来的年均投资收益率7.82%(5)详见全国社会保障基金理事会网站:http:∥www.ssf.gov.cn/zyjh/201905/t20190522_7536.html。。国际会计准则公报(IAS)第19号和第25号规定:在确定投资收益率时应考虑可靠的历史经验数据和未来的长期趋势(6)见International Financial Reporting Standards (IFRS) Foundation:https:∥www.iasplus.com/en/standards/ias/ias19#_NO_LINK_PROXY_。。据此,杨再贵和石晨曦等将市场利率取值为中国国债的平均收益率[18]。根据中债国债收益率曲线标准期限信息算出2018年30年期中债的平均收益率为4.11%,本文取社保基金理事会年均投资收益率和30年期中债的平均收益率的均值为投资收益率的基准值。个人账户养老金的月计发标准,与现行职工基本养老保险个人账户养老金计发系数相同。根据《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)附件可查到不同待遇领取年龄的计发月数。国家统计局网站披露了2013—2018年农村居民人均可支配收入(7)从2013年起,国家统计局开展了城乡一体化住户收支与生活状况调查,2013年及以后数据来源于此项调查。与2013年前的分城镇和农村住户调查的调查范围、调查方法、指标口径有所不同。,据此可算出农村居民人均可支配收入年均复合增长率为7.58%。汪丽萍等认为未来收入增长率反映着经济增长情况,其值应逐渐向经济增长率收敛[19-20]。高盛全球首席经济学家Jim O’Neill预测中国人均GDP年增长率2021—2030年为5.5%,2031—2040年为4.3%。World Bank估计2026年后中国人均GDP增长率为5%。随着中国城乡差距逐渐缩小,假设在长期城乡居民人均可支配收入增长率与人均GDP增长率相同,据此将农村居民人均可支配收入增长率设为4.5%。

国发〔2009〕32号文件和国发〔2011〕18号文件都规定:“个人账户储存额目前每年参考中国人民银行公布的金融机构人民币一年期存款利率计息”。国发(2014)8号文件规定:“个人账户储存额按国家规定计息”。2018年度深圳市规定的个人账户记账利率1.5%,茂名市定为2.75%,2019年浙江省定为3.79%,而2016—2019年城镇职工基本养老保险全国统一的个人账户记账利率分别为8.31%、7.12%、8.29%和7.61%,远远高于城乡居保记账利率。鉴于记账利率设置的公平性,城乡居保个人账户记账利率未来同样应有上升趋势。故基于全国平均且考虑上升趋势,将记账利率年均值设为2.5%。

四、情景分析与模式比较

(一)测算结果与模式比较

根据精算基础,待设定参数的基准值见表2。

表2 参数基准值

将相关参数的基准值代入式(1)算得参保人未来月领个人账户养老金为137元,代入式(4)算得领取待遇首年的基础养老金为1 326元,个人账户养老金待遇占总待遇的比例为9.37%,养老金替代率为17.72%(8)替代率是衡量保障水平和待遇充足性的关键指标,本文所指替代率为首年养老金待遇占上一年农村居民纯收入的比重。。将基准值分别代入式(3)和式(6)算得个人账户养老金和基础养老金在评估时点的精算现值为1 393元和15 548元,二者之和为参保人未来领取的待遇总现值;代入式(9)和式(10)算得遗产继承支出和参保者个人缴费的精算现值分别为186元和3 245元。评估周期取为参保后的剩余寿命,代入式(11)得到评估时点政府对代表性参保人财政投入的总现值为16 941元。接下来运用模拟分析的方法评估两种财政补贴模式的政策效果。情景分析法是检验模型稳健性的主要方法,目的是测试各补贴模式在不同财政投入强度情形下的表现,具体数值设定为多少并不重要[21]。

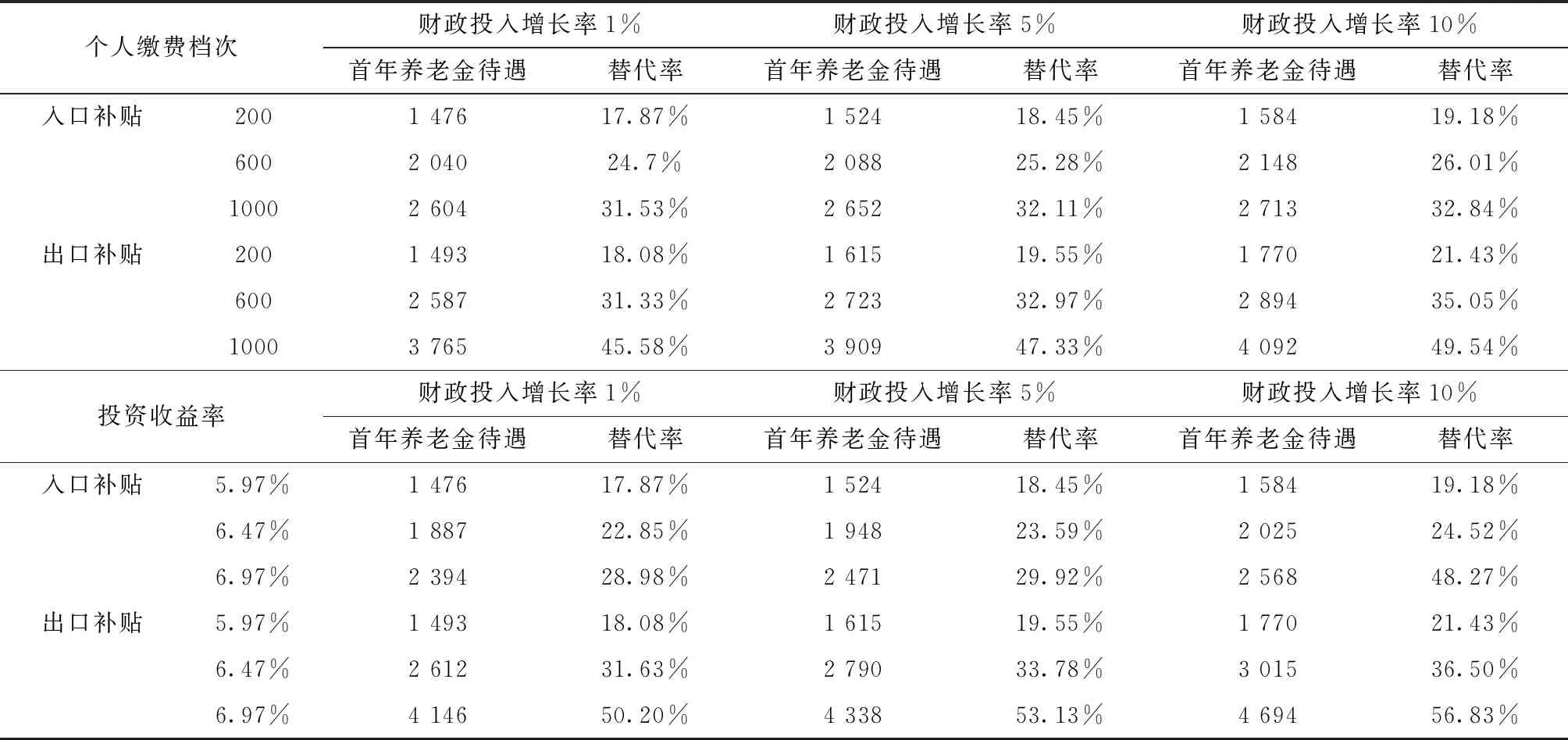

把政府未来的财政投入强度分为低、中、高三种情景:不同财政投入强度下的财政投入增长率分别设定为1%、5%和10%。将相关参数值代入式(12)~(16)得到入口补贴模式下各种情景对应的缴费补贴增长率和到达待遇领取年龄后未来各年的养老金待遇;将相关参数值代入式(17)~(19)得到出口补贴模式下各种情景对应的基础养老金增长率和养老金待遇,具体结果见表3。

表3 两种财政补贴模式的效果评估 单位:元

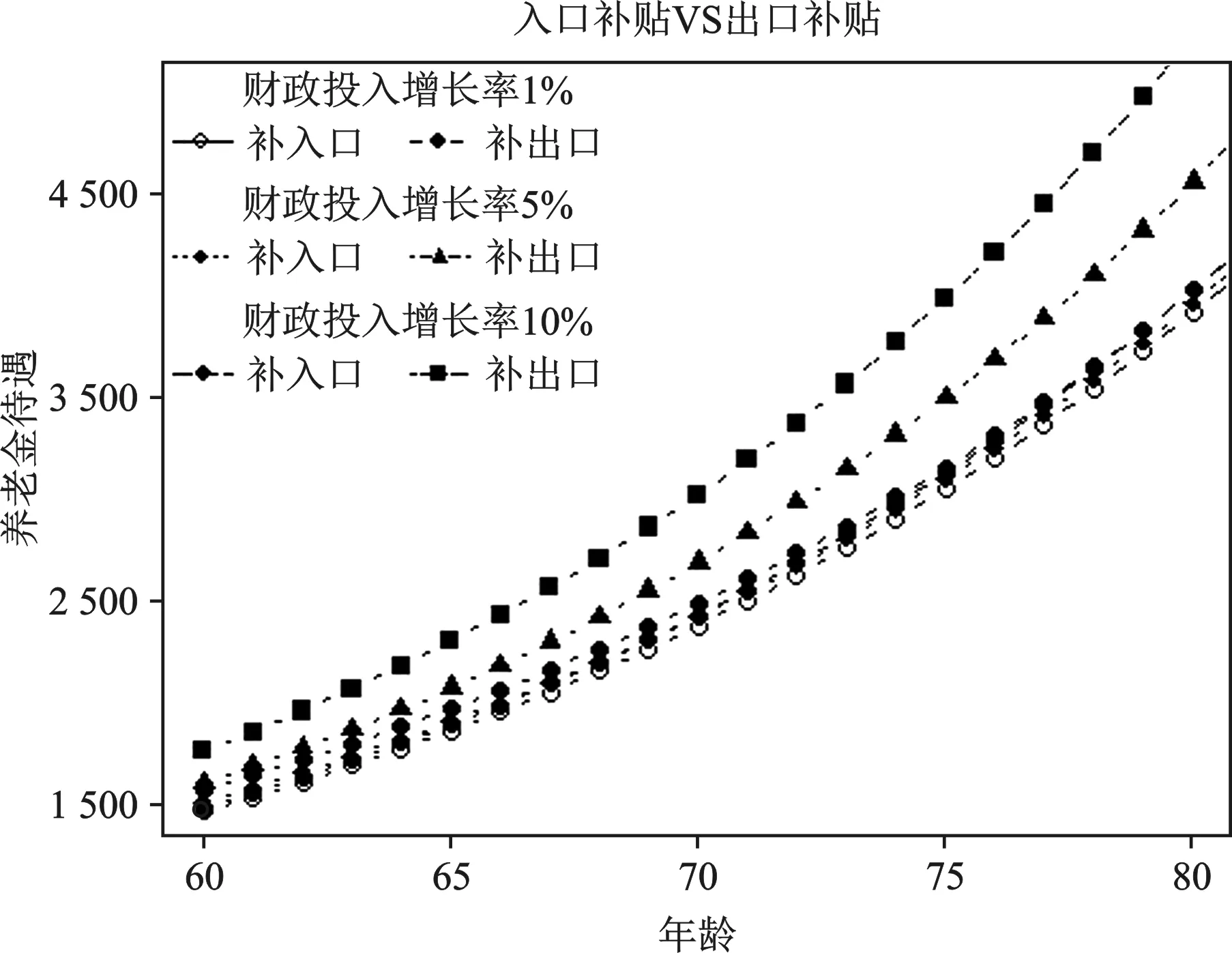

由表3可知,在同一情景中,出口补贴模式下参保人到达待遇领取年龄当年的养老金待遇高于入口补贴模式,而且随着政府对城乡居保财政支持力度的增加,二者的差距也越来越大。出口补贴模式的优势不仅体现首年的养老金待遇上,随着待遇领取年龄的增加,其优势越来越显著,如图1所示。

图1 不同情景下补贴模式随待遇领取年龄推移的效果比较

由图1还可以看出,在待遇领取年龄相同的条件下,财政支持力度越大,出口补贴模式下的养老金待遇超过入口补贴模式下的待遇越多,而且待遇领取年龄越高,出口补贴模式下的养老金超过后者的幅度就越大(9)国家统计局发布的中国人口平均预期寿命为76.34岁。受篇幅限制,图1中的待遇领取年龄只汇报到80岁。。

(二)稳健性检验

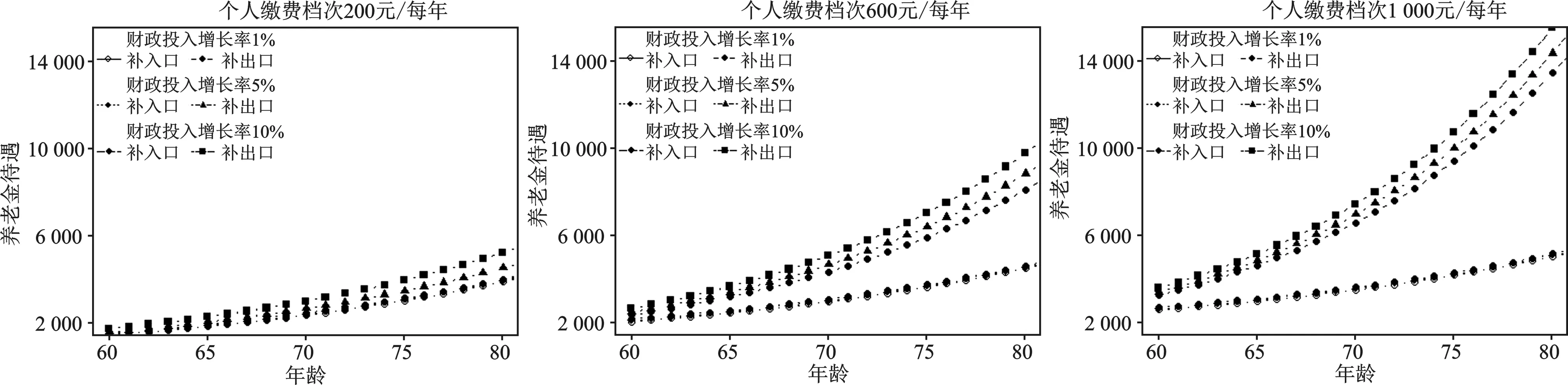

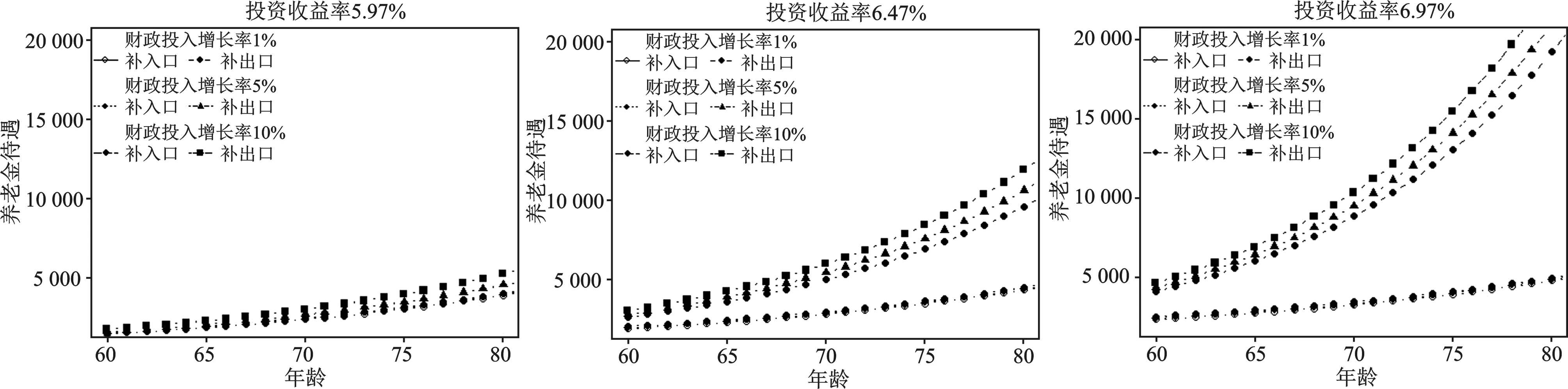

上述基准分析的结果表明,从提高养老保险保障水平的效果看,出口补贴的效果优于入口补贴,但这种比较优势是否稳健需要进行检验,如果这种优势不随相关参数变动而改变,则结果稳健。检验财政补贴模式政策效果的稳健性,根据制度改革方向和相关文献建议,本部分着重选取个人缴费档次和基金投资收益率这两个政府不可控的因素进行分析,测算结果见表4。

表4 不同个人缴费档次、基金投资收益率下的补贴模式效果 单位:元

由表4可见:第一,无论哪种财政补贴模式,在财政投入强度相同的条件下,提高个人缴费档次和基金投资收益率都能大幅增加首年的养老金待遇和替代率。第二,无论未来出现何种情景,出口补贴模式的效果仍然优于入口补贴模式,且随着财政支持力度增加,二者的差距也越来越大。比如假设未来的投资收益率提高至6.47%,财政低、中、高投入三种情景下出口补贴与入口补贴模式的替代率差距分别为8.78%、10.19%和11.98%。第三,国际劳工组织颁布的《关于残疾、老年和遗属津贴公约(第128号)》提出缴费年限不低于30年的人员退休时养老金替代率不低于45%。因此,即使财政投入为低水平,如果能将个人缴费档次提高至1 000元/每年或者将基金投资收益率提高1个百分点,在出口补贴模式下的替代率均满足上述标准。第四,在其他条件保持不变的情况下,提高投资收益率是提高参保人待遇的最有效措施随着待遇领取年龄的增加,上述结论仍然成立,如图2~3所示。

图2 个人缴费档次变化情景下的补贴效果比较

图3 基金投资收益率变化情景下的补贴效果比较

由图2和图3可见,从提高养老金待遇的效果来看,出口补贴模式的效果更好,且比较优势随着缴费档次和基金投资收益率的提高而增加,这主要是因为个人账户资金余额可以继承。当参保人死亡时,记入个人账户的缴费补贴资金将流向其继承人,而选择提高出口处的基础养老金将本属于遗产继承的财政资金都用来增加养老金了,这正是财政投入的目的所在。还有一点原因也使出口补贴模式提升养老金的效果更好。出口补贴提高的是基础养老金增长率,也就是说政府补贴只需为待遇领取年龄后期的高龄阶段提供资金支持,年龄越大,领取的养老金越多。而根据生命表的实际数据,死亡概率随年龄的增长呈加速上升趋势,实际领取养老金的可能性大幅降低,因此在同等补贴力度的条件下,出口补贴可以支持较高的基础养老金增长率。此外,财政补贴模式对养老金待遇的影响也与待遇领取年龄、记账利率和待遇计发办法等政策变量的设定有关,这也说明,在制定缴费补贴政策时,要综合多方面的因素,才有可能达到预期效果。

五、结论与建议

城乡居民养老保险的可持续发展离不开政府的财政支持。在当前经济下行压力加大、财政收支矛盾突出的情况下,如何提高财政资金的使用效率深受政府部门关注。本文构建精算模型,对城乡居保财政补贴模式提高养老金待遇的效果进行比较分析,运用情景分析法对结果进行了稳健性检验。结果表明:在财政投入力度相同的条件下,出口补贴模式的效果始终优于入口补贴模式,且比较优势随个人缴费档次和基金投资收益率的提高而扩大。提高个人缴费档次,给予城乡居民更高更充分的养老保障是政府一直以来努力的目标,为顺应制度改革方向,尽量提高城乡居民养老金待遇,用好财政资金,可采取以下措施:

第一,调整财政支出结构,控制政府在入口处对参保人缴费补贴的速度而增加对出口处基础养老金待遇提高的速度。情景分析的结果显示,在财政投入、个人缴费档次和基金投资收益率等指标呈上升趋势的背景下,提高基础养老金及其增长率对提高城乡居保养老金待遇的正向影响更强。自2009年至今,中央确定的基础养老金标准由制度建立之初的每人每月55元才提高到每人每月88元,12年间仅增加33元,因此应加大出口补贴力度,尽快完善基础养老金正常调整机制。

第二,完善基础养老金与个人缴费档次挂钩机制。测算结果表明,提高个人缴费档次能大幅增加养老金待遇和替代率,且财政投入力度越大,提高个人缴费档次的效果越明显。现阶段由于缴费的激励作用没有产生,导致大多数参保人选择了最低档次标准缴费。因此,联系上述第一条,可借鉴年限基础养老金计发办法的思路,加大个人缴费档次与未来应得基础养老金待遇的挂钩程度,完善多缴多得、长缴多得的激励机制。此外,目前城乡老年居民月领养老金中的个人账户养老金占比仅为11%,因此提高缴费档次还能增加个人账户资金积累,优化养老保险待遇结构。

第三,对参保人缴费实行梯度累进补贴政策,完善缴费补贴调整机制。城乡居保的参保人大部分是农村居民,对短期激励也较为关注。因此,应实行缴费累进补贴政策,拉大缴费补贴级距,尽可能地扩大补贴政策的激励效应;同时根据参保群体的特征实行梯度补贴,对缴费能力不足的参保人加大补贴力度,对特困居民、重度残疾人等缴费困难群体坚持政府代缴保费政策。

第四,提高城乡居保基金的投资收益率和个人账户记账利率。测算结果表明,提高投资收益率是提高参保人待遇的最有效措施,因此,应加快推进城乡居民养老保险基金委托投资的步伐,在确保风险可控的前提下千方百计提高城乡居保基金的投资收益率。目前情况下,委托全国社保基金理事会投资管理不失为正确选择之一。在职工养老保险个人账户记账利率近三年大幅提高的背景下,提高城乡居保记账利率既能增强制度间的公平性,又能增加个人账户养老金,增强参保人对制度发展的信心,引导其自觉提高缴费档次和缴费年限。