澄清公告政策是否有效?

2021-01-25陈开军杨倜龙

陈开军 杨倜龙

内容提要:澄清公告是上市公司应对市场传闻的重要工具,本文以2014年1月至2020年10月我国A股上市公司为样本,从公司传闻与澄清公告的信息博弈视角,采用事件研究法并构造异常收益率差值,对我国澄清公告政策的有效性进行系统检验,结果显示:传闻发布当天和前两天存在明显的异常收益率,而澄清公告发布日异常收益率迅速回归至传闻发布前状态。这表明传闻发布前存在信息泄露,澄清公告起到“抑涨止跌”作用,澄清公告政策有效。相比常规事件研究法,本文构造的异常收益率差值法更具普适性。进一步地,本文还分析了澄清态度、信息披露声誉和停牌策略对澄清公告效果的影响,发现强势的澄清态度和良好的信息披露声誉对澄清效果具正向作用,企业的停牌策略亦具正向作用。

关键词:公司传闻;澄清公告;澄清态度;信息披露声誉;停牌策略

中图分类号:F832.5 文献标识码:A 文章编号:1001-148X(2021)06-0102-12

作者简介:陈开军(1980-),男,甘肃武威人,西北师范大学经济学院副教授,经济学博士,研究方向:公司金融与资本市场;杨倜龙(1994-),本文通讯作者,男,甘肃通渭人,西北师范大学经济学院硕士研究生,研究方向:公司金融与资本市场。

基金项目:国家社科基金一般项目,项目编号:17BJL106;甘肃省高校民族信息电子商务重点实验室资助研究项目,项目编号:2018-3;甘肃省社科规划项目,项目编号:14YB032。

一、引言

传闻指“未被证实的非官方消息”[1],源于股票市场的信息不对称,现代媒体的快速发展为其传播提供了沃壤。传闻对公司股价的冲击不容忽视,有些负面传闻的影响甚至是灾难性的。为维护证券市场正常秩序,保护广大投资者合法权益,防止误导性信息对上市公司股票价格产生不正常影響,也为了防止利用优势信息和内幕信息进行知情交易或者操纵市场,政府通常以立法的形式规定上市公司必须对满足一定条件的传闻进行澄清,多为发布澄清公告。一般情况下,企业自己为遏制传闻的冲击并挽回股价,通常也会主动、及时的发布澄清公告。根据有效市场理论假说,对于强有效市场或者半强有效市场而言,澄清公告政策是有效的,在公司澄清公告发布当日股价应迅速回归传闻发布前的状态。而对于弱有效市场而言,澄清公告政策是无效的,股价无法回归传闻发布前的状态,甚至在澄清公告发布后进一步扩大股价波动趋势。

我国的澄清公告政策始于1996年12月证监会发布的《上市公司发布澄清公告若干问题的通知》,规定上市公司有义务对公司传闻立即做出澄清,并对澄清公告发布的内容和形式做了相应规范:上市公司发布澄清公告前,应事先报证券交易所审查;除报送公告全文之外,还应同时报送有关传闻在公共传播媒介中的原始证据;证券交易所有权根据相关规章制度做出对澄清公告准予公布、不予公布和暂缓公布的决定。2007年2月起实施的《上市公司信息披露管理办法》对上市公司澄清公告进一步做了规范。由以上事实可知,我国上市公司的澄清公告经过了监管部门和交易所的严格审核,具有真实性、规范性和权威性,易获得市场和投资者的认可。

然而,国内对澄清公告政策有效性的研究非常少,已有为数不多的研究或基于单案例研究,或基于对影响澄清公告效果单因素方面的研究,或研究不够全面,并未对澄清公告政策的有效性进行系统考察。马颖(2012)[2]以美国雷曼兄弟正式申请破产保护为研究背景,选取上市商业银行公布的公告为研究样本,利用事件研究法检验了澄清公告的效果,发现澄清公告市场效果具有显著性,一定程度上依赖于公司的澄清方式,强势解释的效果较好。张宁和刘春林(2012)[3]利用手工收集2000-2008年我国A股市场上179个澄清公告样本,研究表明澄清公告的效果一定程度上依赖于公司的澄清方式,而且还受到公司声誉、停牌等因素的影响。该文对我国澄清公告有效性研究较为全面,但依然存在样本选取单一和影响因素缺失的问题。贾明等(2014)[4]基于2006-2012年A股证券市场的澄清公告,采用事件研究法和Heckman两阶段模型对上市公司发布公告澄清正面和负面传闻的效果进行实证分析,研究结果表明:对于正面传闻,澄清公告具有辟谣的效果;对于负面传闻,澄清公告不仅无法辟谣,反而起反作用。史青春和周静婷(2015)[5]以2012 -2015年我国A股271家上市公司为样本,运用事件研究法对不同态度的澄清公告的市场反应进行实证研究,结果表明:利好传闻的澄清效果在熊市时比在牛市更显著;利空传闻及其澄清公告对股价波动的影响,牛市要比熊市更显著。张斯琪(2018)[6]基于214家上市公司2013-2015年的数据,利用事件研究法和回归分析法,研究了上市公司澄清公告是否有效,并对澄清公告、媒体报道与股价间的关系进行研究,结果表明:在否定利好传闻的公告中,内容规范的澄清公告澄清效果更好;在否定利空传闻的公告中,字数多的澄清公告澄清效果更好;同时肯定了媒体对企业澄清的监督作用及稳定股价的作用。林雁等(2019)[7]以深交所A股上市公司为样本,手工搜集了2010-2013年的澄清公告样本,研究了上市公司信息披露声誉对澄清公告效果的影响,结论表明公司信息披露质量越高,否定式澄清的效果越明显。

本文以2014年1月至2020年10月我国A股上市公司为样本,从公司传闻与澄清公告的信息博弈视角出发,采用事件研究法并构造异常收益率差值,对我国澄清公告政策的有效性进行系统检验。

本文的创新点主要体现在:(1)视角上,从公司传闻与澄清公告的信息博弈视角出发,首先检验了公司传闻对股价的影响,在此基础上又检验了澄清公告对公司股价的影响,所得结论可信度更高。(2)方法上,采用事件研究法并构造异常收益率差值。事件研究法的原理是,通过考察样本公司在澄清公告发布日前后的平均异常收益率偏离0的程度,来判断市场对该事件的反应。实际中,由于单因素市场模型、估计期不够准确或公告事件发生在另一事件的影响期内,亦或是以上因素的综合影响,都可能导致事件日之前各股票的异常收益率和0的差距较大。因此,本文选取适用性更广的异常收益率差值法。(3)本文将澄清态度、信息披露声誉和停牌策略纳入对澄清公告效果的影响中,发现强势的澄清态度和良好的信息披露声誉对澄清效果具正向作用,企业的停牌策略亦具正向作用。

二、澄清公告政策在我国是否有效?

(一)模型设定

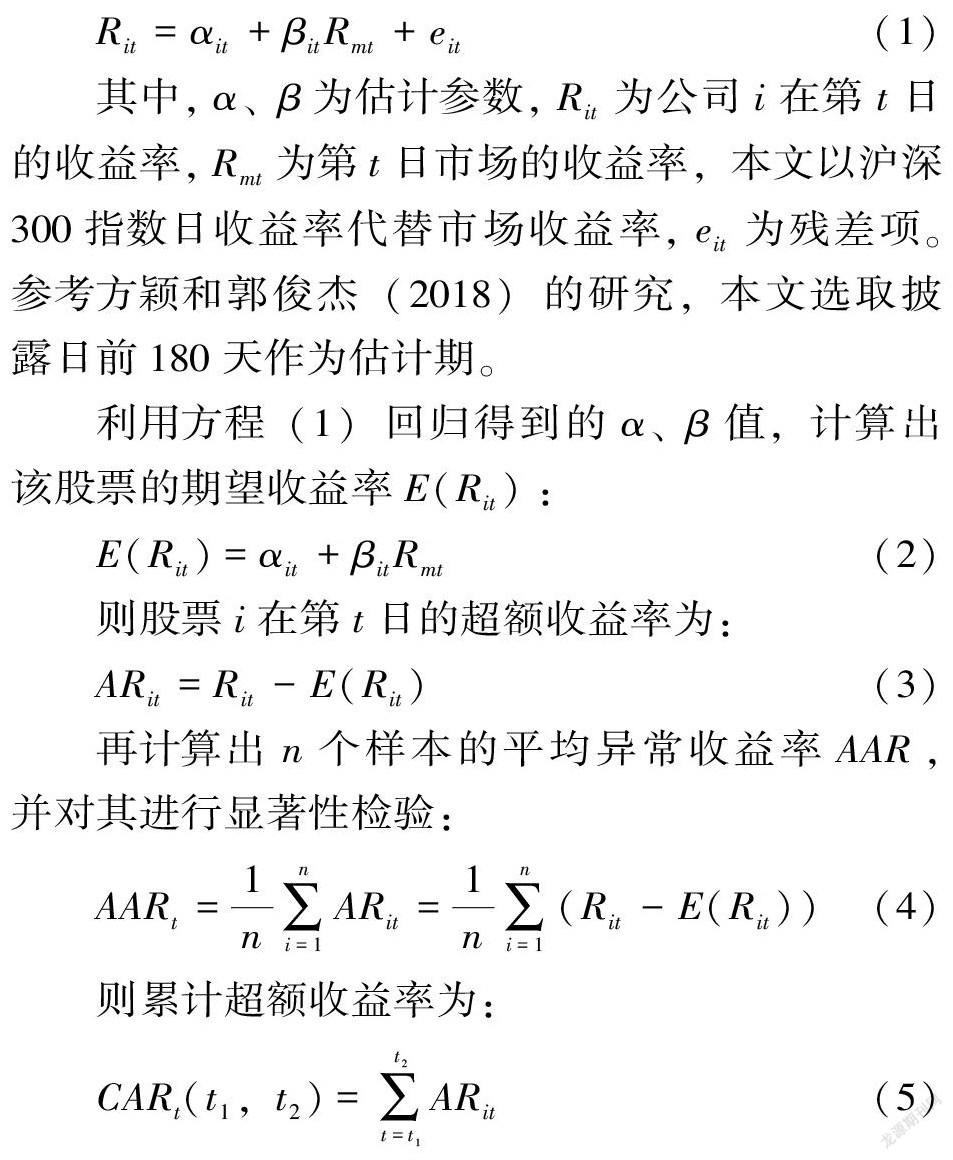

本文采用市场模型计算超额收益率和累计超额收益率:

其中,α、β为估计参数,Rit为公司i在第t日的收益率,Rmt为第t日市场的收益率,本文以沪深300指数日收益率代替市场收益率,eit为残差项。参考方颖和郭俊杰(2018)的研究,本文选取披露日前180天作为估计期。

利用方程(1)回归得到的α、β值,计算出该股票的期望收益率E(Rit):

则股票i在第t日的超额收益率为:

再计算出n个样本的平均异常收益率AAR,并对其进行显著性检验:

则累计超额收益率为:

然而在实际计算中,由于单因素市场模型计算股票收益率存在的偏差,或由于选择的估计窗口不够准确,或由于传闻发生在另一事件的影响期内,亦或是由于以上因素的综合影响,导致事件日前几天的异常收益率和0的差距较大,即事件之前本来就存在或正或负的异常收益率①。在这种情况下,常规研究方法显然不够准确。

为准确衡量公司传闻和澄清公告导致的异常收益率变化,本文构造适用性更广的异常收益率差值法。孟庆斌等(2020)研究表明,公司传闻发布前10天至前4天,公司异常收益率接近0,公司传闻发布前3天至当天,公司具有显著的负异常收益率。因此,本文中定义异常收益率为公式(3)的计算值减去传闻发布前9天至前4天的平均值,即本文认为:第i天异常收益率与传闻发布前9天至前4天异常收益率平均值的差,是由公司传闻和澄清公告所引起的真实异常收益率②。而常用的事件日之前股票异常收益率为0,只是该方法中的一种特殊情况。本文中异常收益率差值和累计异常收益率差值定义如下:

(二)样本和数据说明

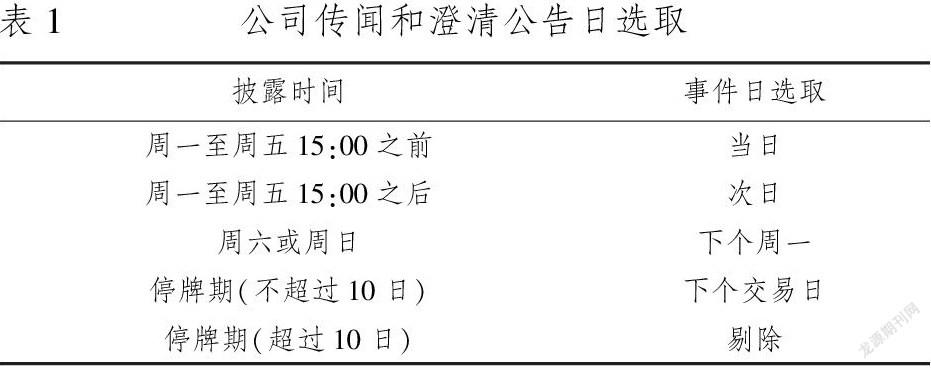

本文选取2014年1月-2020年10月我国A股市场发布澄清公告的公司为样本。并参考相关文献[8-9]作如下筛选:(1)选取传闻发布前三个交易日至澄清公告发布后三个交易日为研究区间,作为事件研究的窗口期。故本文剔除在该窗口期停牌的样本。(2)剔除在该窗口期发生其他有影响事件的样本。(3)剔除在该区间内数据缺失的样本。(4)对所有非虚拟变量进行了1%和99%的Winsorize处理,以缓解极端值影响。(5)结合我国股市的相关制度并参考陈开军等(2020)的研究,对传闻公布日和澄清公告日进行相应的分类处理(见表1),以正确选取事件日。

上市公司传闻发布和澄清公告样本,以及股票和股指数据均来自万德(Wind)数据库,上市公司财务数据来自国泰安数据库(CSMAR)。

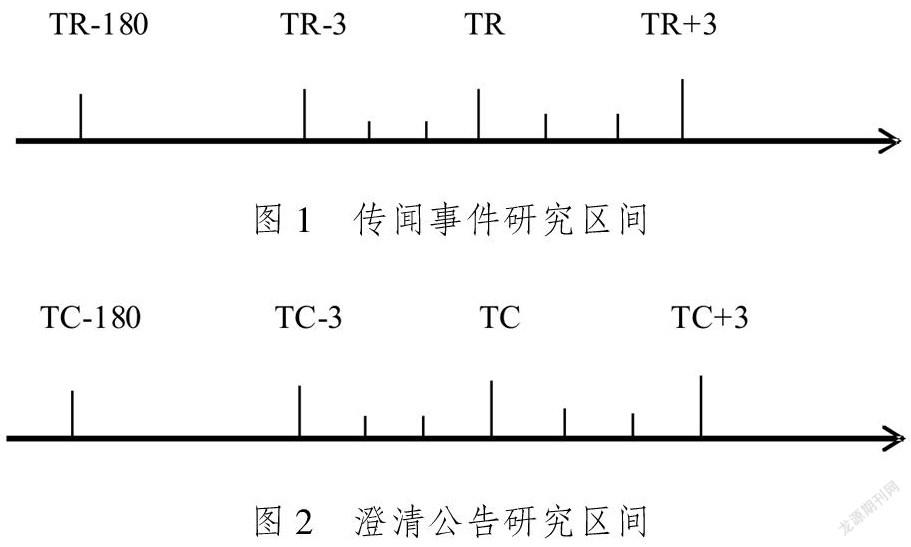

由于传闻发布日和澄清公告日之间的时间间隔并不固定,因此,本文分别以传闻发布日和澄清公告日设置两个事件日。研究窗口期如图1和图2所示。其中,TR为传闻发布日,TC为澄清公告日,两者之间存在一个时间差,公告日一般为传闻发布当天或者后一天。本文重点关注传闻发布前后三个交易日的异常收益率,以及澄清公告发布前后三个交易日的异常收益率。此外,选取传闻发布前180日至传闻前1天作为估计窗口,即[TR-180,TR-1]。

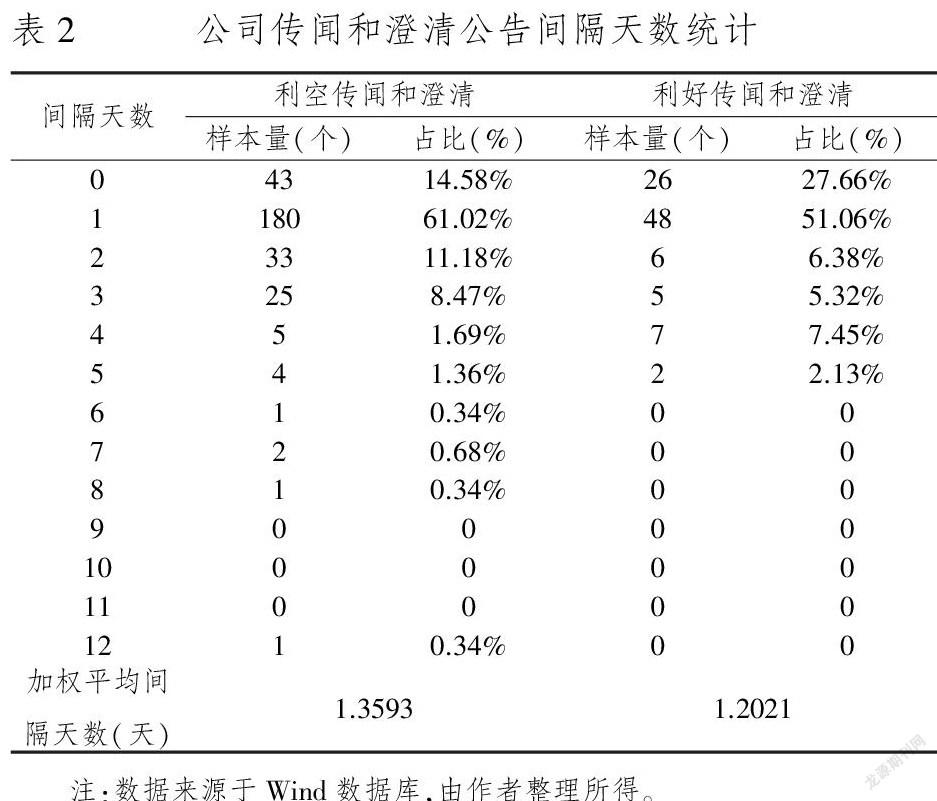

为进一步了解本文所选研究对象,本文对公司传闻和澄清公告间隔天数进行了描述性统计,结果如表2所示:上市公司对利空传闻的澄清,多在传闻发布当天或者后一天,占比分别为14.58%和61.02%。同时,绝大多数上市公司选择在传闻发布后3天内发布澄清公告,占比95.25%。另外,利空传闻发布日和澄清公告日时间间隔平均为1.3593天。这表明上市公司对利空传闻发布非常重视,会在极短时间内做出反应。对于利好消息,表2显示:上市公司大多在利好消息发布当天和后一天发布澄清公告,占比分别为27.66%和51.06%。同时,所有上市公司在传闻发布后5天内发布澄清公告。另外,利好传闻发布日和澄清公告日时间间隔平均为1.2021天,这表明上市公司对于利好消息同样重视,在極短时间内发布澄清公告。

(三)实证分析

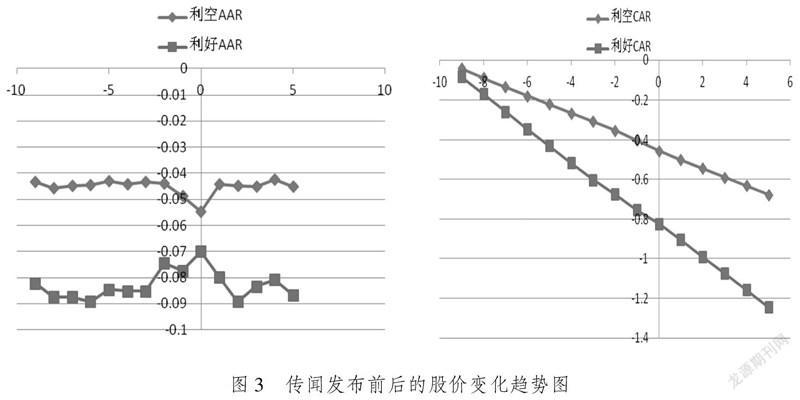

1.传闻发布前后的市场反应。以传闻发布日为事件日,首先利用公式(4)和(5)计算出传闻发布前9个交易日和传闻发布后5个交易日的日内平均超额收益率(AAR)和平均累计超额收益率(CAAR),画出其走势图,并进行显著性检验。图3左边是AAR走势图,右边是CAAR走势图,两个图中横轴都代表时间,纵轴分别为AAR和CAAR。图3左边显示,利空传闻发布前9天至前2天,平均异常收益率(AAR)稳定在-0.04附近,无明显波动;在利空传闻发布前1天,AAR出现明显下降,至-0.05附近;在利空传闻发布当天,AAR达负向最大,至-0.055;在利空传闻发布后一天,AAR基本恢复至传闻发布前三天之前的正常状态。利好传闻发布前9天至前3天,平均异常收益率(AAR)稳定在-0.09至-0.08附近,无明显波动;在利好传闻发布前2天,AAR出现明显上升,至-0.08至-0.07附近;在利好传闻发布当天,AAR达正向最大,至-0.07;在利好传闻发布后两天内,AAR出现下降趋势,基本恢复至传闻发布前三天之前的正常状态。上述分析表明,股价收益在公司传闻发布前开始异动,表明公司传闻在发布前已被泄露,存在知情交易者。利空和利好传闻发布当天,异常收益率分别达到正负向最大,表明我国资本市场对传闻消息有良好反应。另外,图3左显示,利空传闻发布前9天至前2天,平均异常收益率(AAR)稳定在-0.04附近,并非在0附近。同样的,利好传闻发布前9天至前3天,平均异常收益率(AAR)稳定在-0.09至-0.08附近,也非在0附近。这表明传闻事件处在其他事件的影响期内,传闻发布之前已经存在一个稳定的负异常收益率。而常规事件研究法则假设事件窗口外的异常收益率为0,故以常规的事件研究法研究该问题所得结论并不精确。图3右显示,利空传闻和利好传闻发布前后的累计超额收益率变化为一条向右下方倾斜的直线。这也从侧面反映出传闻发布之前已经存在一个稳定的负异常收益率,直线与纵轴的交点约等于传闻发布前存在的固定负异常收益率。

对传闻发布前9个交易日的AAR和CAAR进行统计检验,结果如表3所示:利空传闻AAR在发布前9天至前2天内,稳定在-0.045附近,都在10%水平上显著;利空传闻发布前1天,AAR下降至-0.0486,在5%水平上显著;利空传闻发布当天,AAR达负向最大至-0.0548,在5%水平上显著;在利空传闻发布后一天,AAR基本恢复至传闻发布前三天之前的正常状态-0.045附近,在10%水平上显著。利好传闻AAR在发布前9天至前3天内,稳定在-0.087附近,都在1%水平上显著;利好传闻发布前2天,AAR分别上升为-0.0746和-0.0774,在5%水平上显著;利好传闻发布当天,AAR达正向最大至-0.0701,在5%水平上显著;在利好传闻发布后两天,AAR基本恢复至传闻发布前三天之前的正常状态-0.087附近,在5%水平上显著。利空传闻和利好传闻发布前后的累计超额收益率近似于线性增长,都在1%水平上显著。

上文研究结论表明,传闻事件处在其他事件的影响期内,传闻发布之前已经存在一个稳定的负异常收益率,常规事件研究法则假设事件窗口外的异常收益率为0,因此以常规的事件研究法研究该问题所得结论并不精确。既然在传闻发布前已经存在一个稳定的异常收益率,因此,最好的处理方法是减去该异常收益率。本文以传闻发布前9天至前3天的平均异常收益率作为该稳定存在的收益率。再次,以模型(6)(7)(8)计算出传闻发布前9个交易日和传闻发布后5个交易日的日内平均异常收益率差值(AΔ)和累计超额收益率差值(CΔ),画出其走势图,并进行显著性检验。走势图如图4所示。其中,左边是平均异常收益率差值(AΔ)走势图,右边是累计超额收益率差值(CΔ)的走势图,两个图中横轴都代表时间,纵轴分别为AΔ和CΔ。图4左显示,在传闻发布前9天至前3天,无论利空还是利好传闻样本,AΔ和CΔ均接近0,无明显波动趋势。而在传闻发布前1天,利空传闻样本的AΔ开始下降,在利空传闻发布当天达到负向最大,在利空传闻发布后1天,AΔ恢复到0。在传闻发布前1天和前2天,利好传闻样本的AΔ开始逐渐上升,利好传闻发布当天达到正向最大,在利好传闻发布后1天,AΔ基本恢复到0。上述分析亦表明,股价收益在公司传闻发布前开始异动,表明公司传闻在发布前已被泄露,存在知情交易者。

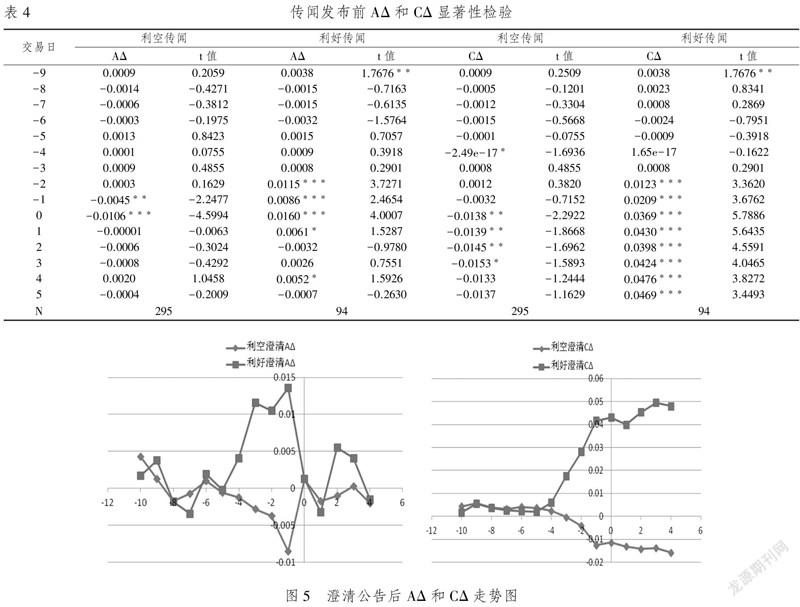

对传闻发布前9个交易日和后5个交易日的AΔ和CΔ进行统计检验,结果如表4所示:利空传闻AΔ在[-9,-2]时间段内非常接近0,统计上不显著,在[-1,0]时间段内显著为负。利空传闻CΔ在传闻发布当天显著为负,在传闻发布后几天保持稳定。利好传闻AΔ在[-9,-3]时间段内接近0,统计上不显著,在[-2,0]时间段内显著为正,CΔ亦是如此。以上分析表明,股价收益在公司传闻发布前9天至前3天接近0,在前两天开始异动,表明公司传闻在发布前已被泄露,存在知情交易者。利空和利好传闻发布当天,AΔ分别达到正负向最大,表明我国资本市场对传闻消息有良好反应。

通过对比两种研究方法,显然异常收益率差值法得出的结论更能反映出传闻发布前后公司股价的变动情况,本文提出的异常收益率差值法更具普适性。

2. 澄清公告发布前后的市场反应。上文研究显示,异常收益率差值法所得结论更能准确地反映出事件前后的股价变动情况,更具普适性。因此,本部分以异常收益率差值法检验澄清公告日前后的股价变动。利用模型(6)、(7)、(8)计算出澄清公告发布前9个交易日和发布后5个交易日的日内平均异常收益率差值(AΔ)和累计超额收益率差值(CΔ),画出其走势图,并进行显著性检验。

图5左边是AΔ走势图,右边是CΔ走势图,两个图中横轴都代表时间,纵轴分别为AΔ和CΔ。图5左显示,不论是利空传闻还是利好传闻,在澄清公告发布前9天至前5天内,异常收益率差值(AΔ)接近0,无明显波动。而在利空澄清公告发布前4天内,异常收益率差值(AΔ)明显为负,在利好澄清公告發布前4天内,异常收益率差值(AΔ)明显为正。可以看出,澄清公告前股价的变动趋势与传闻发布前股价的变动趋势基本相同,但在时间上要早1-2天,这也印证了表2中传闻发布和澄清公告间隔天数的统计结论,即上市公司对传闻的澄清,多在传闻发布后一天。在利空澄清公告发布当天,异常收益率差值(AΔ)迅速回归至0附近,并在澄清公告发布的后4天,依然保持在0附近,表明利空澄清公告抑制了股价下跌,利空澄清公告是有效的。利好澄清公告样本的异常收益率差值(AΔ)虽然在澄清公告发布当天迅速回归至0附近,但后面依然存在正的异常收益率,表明利好澄清公告抑制了股价上涨,但对利好传闻的抑制作用明显弱于对利空传闻的抑制作用。图5右显示,澄清公告发布前9天至前5天,CΔ接近0;澄清公告发布前4天至发布当天,利空澄清和利好澄清的CΔ分别出现明显的下降和上升趋势;澄清公告发布之后5天内,CΔ基本保持稳定。

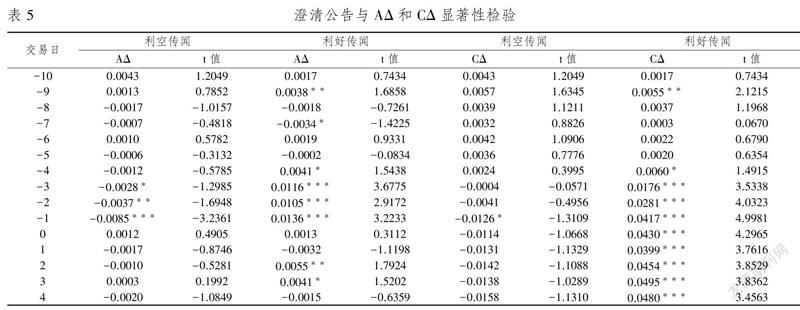

对澄清公告发布前9个交易日和后5个交易日的日内平均超额收益率差值(AΔ)和累计超额收益率差值(CΔ)进行统计检验,结果如表5所示:利空样本AΔ在澄清公告发布前10天至前4天接近0,统计上并不显著;在澄清公告前3天和前2天分别为-0.0028和-0.0037,在10%和5%的水平上显著;在澄清公告前1天AΔ达到负向最大,至-0.0085,在1%水平上显著;在澄清公告发布当天以及后几天,AΔ迅速回归至0附近并保持不变。这表明利空澄清公告抑制了股价下跌。利好样本AΔ在澄清公告发布前10天至前5天接近0,统计上并不显著;在澄清公告前4天、前3天和前2天分别为0.0041、0.0116和0.0105,在10%、1%和1%的水平上显著;在澄清公告前1天异常收益率达到正向最大,为0.0136,在1%水平上显著;在澄清公告发布当天以及后几天,AΔ迅速回归至0附近并保持不变。这表明利好澄清公告抑制了股价上涨。

CΔ在利空澄清公告发布后几天稳定处于-0.0140附近,在利好澄清公告发布后处于0.045附近,同样表明澄清公告具有消除传闻影响作用。

以上研究综合显示,澄清公告迅速阻止了利空传闻导致的股价下跌,也有效抑制了利好传闻导致的股价上升。这表明我国的澄清公告政策是有效的。

三、影响澄清公告效果的因素

前文研究结论表明,传闻发布前两天及当天存在明显的异常收益率,而澄清公告当日及以后异常收益率迅速回归,这表明传闻引起了股价异常波动,而澄清公告则消除了传闻的影响,市场和投资者对澄清公告做出了应有的正面反应,我国澄清公告政策是有效的。那么影响我国澄清公告政策有效性的因素是什么?如何使澄清公告政策更加有效?这也是本文关注的焦点。

传闻产生和传播于不确定性状态,而股票市场中不确定性具有一般性和普遍性,因此股票市场成为了传闻的盛行之地。心理学和社会学通常认为,传闻之所以产生较大影响,根源在于人们对传闻“宁可信其有,不可信其无”的心理,也就是说,人们宁愿去相信它。上市公司对于传闻的应对,通常采取发布澄清公告的策略。已有研究表明,上市公司通过发布澄清公告来驳斥和证实传闻信息是一种有效的手段[2,10]。同时,心理学相关研究还发现,澄清公告的效果受到多种因素的影响:如澄清方式、信息披露声誉、停牌策略和澄清公告发布的及时性等。本文立足我国当前传闻澄清制度现实以及市场中存在的问题,检验了澄清方式、信息披露声誉和停牌策略对澄清公告效果的影响。

(一)理论与假设

1.澄清态度与澄清效果。已有研究表明,澄清公告的态度对澄清效果产生显著地影响。Bordia等(2000)[11]研究表明,当传闻来源可信度较高时,强烈的否认态度依然会取得良好的成效。Bordia等(2005)[12]将“驳斥”视为具有说服力的证据,在进行数次实验室模拟实验后得出:澄清公告中有效的驳斥证据、强有力的论点和减轻焦虑的语气可降低传闻和谣言的可信度,对事件的相关者产生了显著的正面影响。DiFnozo和Bordia(2007)[13]研究表明,澄清公告的效果受到很多因素的影响,其中所用措辞是一个重要因素,甚至是决定性因素。Einwiller和Kamins(2008)[14]研究表明,澄清公告的效果会受到个人对传闻认同程度的调节。对于持中立态度的人来说,无论澄清公告的态度是“强否认”还是“弱否认”,他们在试探性的处理之后,都会选择相信澄清公告。马颖(2012)[2]研究表明,澄清公告的效果在一定程度上依赖于澄清方式,强势澄清的效果会更好,特别是在短期内更显著。刘春林和张宁(2012)[15]研究发现,澄清方式显著的影响了澄清公告的效果,“强否认”比“弱否认”更有效。林雁等(2019)[7]研究发现,澄清公告质量越高时,媒体后续的负面报道信息越少,澄清公告越有效;公司信息披露质量越高,澄清公告对股价的恢复作用越明显。当然,澄清公告质量和信息披露质量中都包含了澄清态度,这也从侧面证明了澄清公告的态度对澄清效果产生显著的影响。

在我国,上市公司的澄清公告经过了监管部门和交易所的严格审核,具有真实性、规范性和权威性。因此,“强势”的澄清态度理论上更容易获得市场和投资者的认可,澄清公告政策的有效性更高。为此,提出以下假设:

假设1:澄清态度的强弱与澄清效果显著正相关。澄清态度越强,澄清效果越好;澄清态度越弱,澄清效果越差。

2.信息披露声誉与澄清效果。信息披露不仅可以提高上市公司的社会认可度和关注度,同时也可以降低公司權益资本成本,提高上市公司的融资效率。一方面,上市公司信息披露是标识上市公司发展趋势的信号;另一方面,上市公司信息披露的准确性也反映了公司的管理质量。上市公司信息披露越准确,投资者对上市公司的信任度越高,企业融资成本越低,形成正反馈效应(陈开军等,2020)。上市公司的信息披露声誉会显著影响公司的澄清效果。Bordia(2000)研究表明,澄清公告的发布主体来源会显著影响澄清效果,澄清主体越具有权威性,澄清效果越好。Einwiller和Kamins(2008)研究表明,市场和投资者对澄清主体的认同度越高,澄清效果越好。刘春林和张宁(2012)的研究认为,企业在信息披露方面的违规行为会显著影响澄清效果,企业的信息披露违规次数越多,澄清效果越差。林雁等(2019)研究表明,公司信息披露质量主要影响了“否定式”澄清公告的效果,具有“股价恢复效应”,即公司信息披露质量越高,“否定式”澄清公告对股价的恢复作用越明显。另外,作者还认为公司信息披露质量对澄清公告具有“补充效应”,即公司信息披露质量越高,不积极的“否定式”澄清公告效果越明显。

在测量公司信息披露声誉方面,Gabbioneta等(2007)[16]认为,信息披露的经常性和及时性、信息披露的完整性和详细性、以及信息与企业承诺的一致性三个方面是衡量公司信息披露声誉的重要指标。我国上市公司ESG信息披露考核包含未及时披露公司重大事项、业绩预测有误、信息披露虚假或严重误导性陈述等方面内容,涵盖了Gabbioneta等(2007)提出的指标。因此,本文采用我国上市公司ESG信息披露考核来衡量公司信息披露声誉。基于以上分析,本文提出以下假设:

假设2:企业信息披露声誉越好,澄清效果越好;而企业信息披露声誉越差,则澄清效果越差。

3.停牌策略与澄清效果。停牌策略是股票市场中一种常见的政策工具。黄本尧(2003)[17]指出,股票实施停牌有三个方面的目的:提高市场透明度、保护投资者和维护市场秩序。关于停牌策略的经济效果,国内外学者主要聚焦于停牌对交易者行为的影响、复牌后的交易者行为和复牌后的市场表现,但相关结论存在争议[15]。一些学者认为,停牌对交易者行为和复牌后的市场表现产生不利的影响。Subrahmanyam(1994)[18]研究表明,停牌延长了价格吸收信息的时间,价格的形成时间由于停牌而受到延迟,同时由于停牌使得信息传递受阻,聚集的信息极大增加了价格的不确定性,复牌后股票波动会更加剧烈。Christie等(2002)[19]研究了纳斯达克市场上与发布消息有关的停牌对价格和成交量的影响,发现与停牌相联系的不确定性在复牌时并未消失,复牌后价格波动性更大。王铁峰(2005)[20]研究表明,异常波动导致的停牌在减少市场波动性和非理性行为方面都未达到预期效果。另一些学者则认为,停牌有利于投资者决策,对复牌后的市场表现产生有利影响。Harris(1997)[21]研究表明,在市场发生极端波动时,熔断机制对大多数市场参与者是有利的。Greenwald和Stein(1991)[22]认为,停牌可以提供投资者在交易前获取更多交易信息的机会,从而有利于投资者的决策。廖静池等(2009)[23]研究表明,在停牌期间发布的澄清公告,一定程度上会反应到复牌价格之中。刘春林和张宁(2012)[15]认为,停牌策略本质上缩短了股票交易受传闻影响的时间,并提示投资者更理性的辨析传闻的真伪。同时停牌策略使投资者更有时间去关注澄清公告。因此,停牌策略对澄清公告消除传闻影响有积极作用,因而更有效。

以上研究表明,在传闻发布后采取停牌策略,则使投资者有更多的时间关注澄清公告,更理性的辨别公司传闻,更理性的分析澄清公告内容。基于此,本文提出以下假设:

假设3:传闻发布后使用停牌策略,澄清效果越好。

(二)研究设计

1.样本和数据说明。本文在回归分析中,选取样本为针对负面传闻的利空澄清公告样本,而舍弃了针对正面传闻的利好澄清公告样本。这是因为,本文的利好澄清公告样本中,仅有少数样本的澄清公告中表明了明确的否定态度,而其他样本或者只是对事件进行说明,并未表明态度,或者对传闻做出证实。也就是说,上市公司对于利空传闻和利好传闻的澄清,在态度和方式上并非一致。将两者混合分析,结果存在偏差。另外,在现实中,对利空澄清公告的研究更为有意义。因而本文以利空澄清公告样本做实证分析。

上市公司信息披露考评数据来自万德数据库(Wind),控制变量数据来自国泰安数据库(CSMAR)。

2. 变量定义。

(1)被解释变量:澄清效果(CLEAR)。借鉴孟庆斌等(2020)的研究,本文采用如下公式来衡量澄清效果。

其中,CLEAR为澄清效果;CΔ(TR-3,TC-1)为该时间段内的累计异常收益率,反映了公司传闻对股价的影响;CΔ(TC,TC+3)为该时间段内的累计异常收益率,反映了澄清公告对股价的影响;ABS为绝对值。由上式可知,当CLEAR为0时,表明澄清公告完全消除了公司传闻的影响,而CLEAR越大,则表明澄清公告的效果越差。

(2)解释变量。

澄清态度(Manner)。本文将上市公司澄清公告的态度分为两种,分别为“强势澄清态度”和“弱势澄清态度”。将“强势澄清态度”分为两类:第一,澄清公告中包含“恶意造谣”、“纯属造谣”、“严重损害”、“严重失实”、“向公安机关报案”和“依法追究法律责任”等措辞或类似措辞;第二,澄清公告内容细致,条理和逻辑清晰,澄清公告中事实清楚可查。典型例子如2014年11月24日,民生银行的澄清公告:针对微博消息称,“民生银行武汉分行已内部宣告破产,相关条文已经发布:银行存款客户50万以上统一赔付上限50万”。民生银行(01988)(沪:600016)发表声明响应称,消息属恶意捏造。澄清公告声明称:第一,武汉分行一切经营管理活动规范有序,不存在任何异常现象。有关分行破产消息纯属造谣;第二,不法分子的造谣与中伤,严重损害分行的声誉和正常的金融秩序。第三,已正式向公安机关报案,将依法追究造谣者的法律责任,坚决维护正当权益。本文将“弱势澄清态度”定义为,澄清公告只是对传闻进行了说明,但态度不清晰。典型例子如2017年2月11日,上海家化(600315)澄清公告声明,“近日,有媒体报道:投资者向上海家化索赔案取得新进展,一批大概三十名投资者通过法院主持调解,获赔金额超过三百万元。为维护公司和股东的合法权益,公司就上述报道的诉讼事项进行说明”。本文中,若澄清公告为“强势澄清态度”,则澄清态度Manner取值为1;若澄清公告为“弱势澄清态度”,则澄清态度Manner取值為0。

信息披露声誉(Repu)。我国上市公司ESG信息披露考核包含未及时披露公司重大事项、业绩预测有误、信息披露虚假或严重误导性陈述等方面内容,涵盖了Gabbioneta等(2007)提出的指标。因此,本文采用我国上市公司ESG信息披露考核来衡量公司信息披露声誉。参考林雁等(2019)的研究,本文对上市公司信息披露声誉Repu赋值为4、3、2、1,对应于信息披露考核等级为A、B、C、D。

停牌策略(Sus)。本文以传闻发布后上市公司是否申请停牌来衡量停牌策略Sus。当上市公司在传闻发布后申请停牌,则停牌策略Sus取值为1;当上市公司在传闻发布之后未停牌,则停牌策略Sus取值为0。

(3)控制变量。参考刘春林和张宁(2012)、林雁等(2019)等人的研究,本文还控制了可能影响澄清效果的其他因素,包括资产规模(Size)、总资产收益率(ROA)、董事会规模(Bsize)、国有企业虚拟变量(Soe)和独立董事(Inddirec)。另外,本文控制了年份固定效应(Year)和行业固定效应(Ind)。

3. 模型设定。为了检验澄清态度、信息披露声誉和停牌策略对澄清效果的影响,本文采用以下多元回归模型做回归分析:

本文主要聚焦系数β1、β2和β3,若β1显著为负,表明澄清态度越强势,澄清效果越好,支持假设1;若β2显著为负,表明公司信息披露声誉越好,澄清效果越好,支持假设2;若β3显著为负,表明公司实施停牌策略后,澄清效果越好,支持假设3。

(三)实证结果

实证结果如表6所示。第(1)、(2)和第(3)列为单个变量对澄清效果影响的回归结果。第(4)列为多元回归结果。第(5)列为添加控制变量后的回归结果。第(4)列显示,Manner的系数为-1.1951,在1%水平上显著。这表明澄清态度的强弱与澄清效果显著正相关。澄清态度越强,澄清效果越好,澄清态度越弱,澄清效果越差。支持假设1。Repu的系数为-0.2814,在1%水平上显著。这表明企业信息披露声誉与澄清效果显著正相关,企业信息披露声誉越好,澄清效果越好。支持假设2。Sus系数为-0.9507,在1%水平上显著。表明在传闻发布后使用停牌策略,澄清公告的效果越好,支持假设3。从单变量回归结果和添加控制变量后的回归结果来看,澄清态度Manner、信息披露声誉Repu和停牌策略Sus的系数依然显著为负,相关假设依然成立。综合以上结果可知,澄清态度、信息披露声誉和停牌策略对澄清公告效果产生显著影响,澄清态度的“强否认”、良好的信息披露声誉和企业的停牌策略对澄清公告效果具正向作用。

(四)稳健性检验

1.延长研究区间。前文中,所选事件影响区间为传闻发布前三天以及澄清公告后三天。这里,本文参考Christophe等(2004)的研究,将研究区间延长至5个交易日,即事件影响区间为传闻发布前5天以及澄清公告后5天,亦即将公式(9)中的CΔ(TR-3,TC-1)和CΔ(TC,TC+3)替换为CΔ(TR-5,TC-1)和CΔ(TC,TC+5),重新计算澄清效果,并将计算结果记为CLEAR1。实证结果见表7第(1)列,结论与前文保持一致。

2. 进一步控制其他因素。参考孟庆斌等(2020)的研究,在原有控制变量的基础上,再加入第一大股东持股占比(LargeHold)、前十大股东持股比例(Topten)、审计是否为四大(Big4)、分析师关注度(AA)、研报披露度(RA)、市盈率(PE)、市净率(PB)和市销率(PS)等可能影响澄清效果的因素。实证结果见表7第(2)列,结论与前文保持一致。

四、进一步研究

本文该部分关注澄清公告发布的及时性对澄清效果的影响。及时发布澄清公告,可以缩短传闻的发酵时间,削弱传闻影响。孟庆斌等(2020)研究表明,不论是利空传闻还是利好传闻,上市公司都非常重视,在很短的时间内发布澄清公告着手应对。王雄元等(2010)研究表明,澄清越及时,澄清公告越可信,恢复作用越明显。本文对公司传闻和澄清公告间隔天数进行了统计,结果显示,上市公司对利空传闻的澄清,多在传闻发布当天或者后一天。同时,绝大多数上市公司选择在传闻发布后3天内发布澄清公告。另外,利空传闻发布日和澄清公告日时间间隔平均为1.3593天。这表明上市公司对利空传闻发布非常重视,会在极短时间内做出反应。而对于利好消息,上市公司大多在利好消息发布后当天和后一天发布澄清公告。同时,所有上市公司在传闻发布后5天内发布澄清公告。另外,利好传闻发布日和澄清公告日时间间隔平均为1.2021天,这表明上市公司对于利好消息同样重视,在极短时间内发布澄清公告。据此,本文作以下假设:

假设4:澄清公告发布越及时,澄清效果越好。

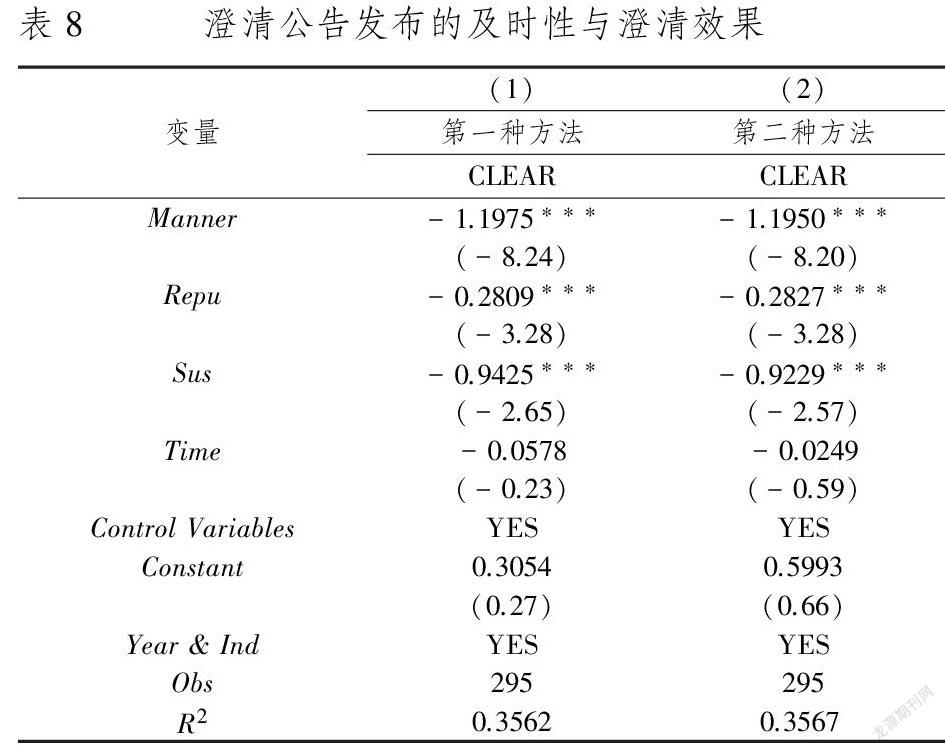

上文的统计结果显示,公司对利空传闻的澄清,多在传闻发布当天或者后一天,占比分别为14.58%和61.02%;公司对利好传闻的澄清,大多在传闻发布当天和后一天发布澄清公告,占比分别为27.66%和51.06%。对澄清公告发布的及时性(Time)的衡量,本文采取两种方法:第一,本文定义,若澄清公告和传闻发布间隔为0,即在传闻发布当天马上发布澄清公告,则视澄清公告发布较为及时,Time取值为1;若澄清公告和传闻发布间隔大于等于1,则视澄清公告发布不够及时,Time取值为0。第二,以公司传闻和澄清公告的间隔天数来衡量澄清公告发布的及时性,即Time等于传闻发布和澄清公告之间的时间间隔。在模型(10)中添加变量Time,相关回归结果如表8所示。虽然Time的系数在第(1)列中为-0.0578,表明及时发布澄清公告使澄清效果更为有效,在经济意义上合理,但t值极小,在统计上并不显著。第(2)列中,Time系数-0.0249,表明及时发布澄清公告使澄清效果变差,不符合现实经济意义,且t值极小,系数在统计上不显著。因此,假设4并未得到支持。

五、结论与建议

澄清公告是上市公司应对市场传闻的重要工具。本文以2014年1月至2020年10月我国A股上市公司为样本,从公司传闻与澄清公告的信息博弈视角出发,采用事件研究法并构造异常收益率差值,首次对我国澄清公告政策的有效性进行了系统检验。研究发现:(1)传闻发布当天和前两天存在明显的异常收益率,而澄清公告发布日异常收益率迅速回归至传闻发布前状态。这表明,传闻发布前存在信息泄露,传闻发布时间和内容已被某些知情交易者提前获知。而澄清公告起到“抑涨止跌”作用,我国的澄清公告政策有效。(2)相比常规事件研究法,本文构造的异常收益率差值法更具普适性。(3)本文还分析了澄清态度、信息披露声誉和停牌策略对澄清公告效果的影响,发现澄清公告的“强势态度”和良好的信息披露声誉对澄清效果具正向作用,企业的停牌策略亦具正向作用。

基于实证分析,本文从政府、企业和投资者三个层面提出以 下政策建议:

第一,针对我国公司传闻在发布之前已被知情交易者知晓而存在信息泄露,以及我国澄清公告政策有效的结论,本文建议:在信息化时代,政府应更加重视信息披露的监管职能,建立严格的信息披露体系,扩大强制性信息披露的范围,进一步规范信息披露的内容和格式;同时,还应完善市场激励约束机制,压实中介机构责任,积极推动增加司法供给,大幅提升违法违规成本,严厉打击虚假披露、欺诈发行等各种乱象,净化市场生态,让市场运行更加规范,澄清公告政策更加有效,以充分发挥环澄清公告政策的治理作用。

第二,针对澄清公告的“强势态度”和良好的信息披露声誉对澄清效果具正向作用,企业的停牌策略亦具正向作用的结论,本文建议:企业应当严格执行传闻澄清公告政策,规范信息披露的内容和格式,提高信息披露的质量和透明度,以严谨的态度澄清公司传闻。同时,公司应当爱惜自身声誉,避免信息披露违规。另外,在公司遭受传闻时,可以考虑申请停牌,阻止传闻进一步的影响。

第三,投资者应当充分关注公司传闻和澄清公告发布,特别要注意传闻发布前后的股价波动。要关注公司澄清公告的态度、注重企业的信息披露声誉,在投资决策上充分考虑企业的信息披露质量,及时调整对遭受传闻企业的投资,以免遭到不必要的损失。

注释:

① 本文的研究也证实了这一点,不论是选择方颖和郭俊杰(2018)中的估计期,还是选择孟慶斌等(2020)中的估计期,传闻发布前都存在或正或负的异常收益率,极少数接近0。

② 虽然本文最终的研究结论表明,只有传闻发布前两天存在异常收益率,传闻发布前第三天并无异常收益率,但这样处理对本文的研究结论并无影响。

参考文献:

[1]Peter M. Clarkson,Daniel Joyce,Irene Tutticci. Market reaction to takeover rumour in Internet Discussion Sites[J]. Accounting & Finance,2006,46(1).

[2]马颖.上市商业银行澄清传闻公告的效果研究——基于美国雷曼兄弟控股公司正式申请破产保护影响的公告证据[J].宏观经济研究,2012(9):106-111.

[3]张宁,刘春林.传闻澄清的市场反应研究——澄清公告详细性的作用[J].财贸经济,2012(3):60-67.

[4]贾明,阮宏飞,张喆.上市公司澄清公告的辟谣效果研究[J].管理科学,2014,27(2):118-132.

[5]史青春,周静婷.市场传闻、澄清公告与股价波动[J].现代财经(天津财经大学学报),2015,35(11):22-36.

[6]张斯琪.媒体报道、澄清公告与上市公司股价[J].财经理论与实践,2018,39(1):50-55.

[7]林雁,唐雪松,彭情.公司信息披露质量与传闻澄清公告效果[J].南开经济研究,2019(1):173-193.

[8]孟庆斌,李昕宇,王化成.公司传闻、澄清公告与知情交易——来自我国卖空交易的证据[J].管理科学学报,2020,23(6):90-109.

[9]Christophe S E,Ferri M G,Hsieh J.Informed trading before analyst downgrades: Evidence from short sellers[J]. Journal of Financial Economics,2010,95(1): 85-106.

[10]于忠泊,田高良,曾振.上市公司临时报告对资本市场信息传递的影响[J].系统工程理论与实践,2012,32(6):1151-1165.

[11]Prashant Bordia,Nicholas Difonzo,Cassandra A. Schulz. Source Characteristics in Denying Rumors of Organizational Closure: Honesty Is the Best Policy[J]. Journal of Applied Social Psychology,2000,30(11).

[12]Prashant Bordia,Nicholas DiFonzo,Robin Haines,Elizabeth Chaseling. Rumors Denials as Persuasive Messages: Effects of Personal Relevance, Source, and Message Characteristics[J]. Journal of Applied Social Psychology,2005,35(6).

[13]DiFonzo N,Bordia P. Rumor Psychology: Social and Organizational Approaches[M]. Washington,DC: American Psycho-logical Association,2007.

[14]Sabine A. Einwiller,Michael A. Kamins. Rumor Has It: The Moderating Effect of Identification on Rumor Impact and the Effectiveness of Rumor Refutation[J]. Journal of Applied Social Psychology,2008,38(9).

[15]刘春林,张宁.上市公司传闻的澄清效果研究——来自中国证券市场的证据[J].管理科学学报,2012,15(5):42-54.

[16]Gabbioneta C,Ravasi D,Mazzola P. Exploring the drivers of corporate reputation: A study of Italian securities analysts[J].Corporate Reputation Review.2007,10(2): 99-123.

[17]黄本尧. 中外停牌制度比较研究[R]. 深圳: 深圳证券交易所综合研究所,2003.

[18]Subrahmanyam A. Circuit breakers and market volatility: A theoretical perspective[J]. The Journal of Finance,1994,49 (1): 237-254.

[19]Christie W G,Corwin S A,Harris J H. Nasdaq trading halts: The impact of market mechanisms on prices,trading activity,and execution costs[J]. Journal of Finance,2002,57(3): 1443-478.

[20]王铁峰. 沪深股市异常波动停牌制度有效性研究[R]. 深圳: 深圳证券交易所第 7 届会员单位与基金公司研究成果,2005.

[21]Harris LE. Circuit Breakers and Program Trading Limits: What Have We Learned? [R]. Los Angeles: Wharton Papers onFinancial Services,1997.

[22]Greenwald B C,Stein J C. Transactional risk,market crashes,and the role of circuit breakers[J]. The Journal of Busi- ness,1991,64(4): 443-462.

[23]廖靜池,李平,曾勇.中国股票市场停牌制度实施效果的实证研究[J].管理世界,2009(2):36-48.

(责任编辑:李江)