慈善捐赠、债务融资成本与企业绩效关系

2021-01-23牛帅帅朱剑峰

牛帅帅 朱剑峰

【摘 要】 以我国2009——2018年A股上市房地产业公司为研究样本,实证检验了慈善捐赠、债务融资成本与绩效之间的关系,研究发现,企业财务绩效与债务融资成本之间存在负相关关系;通过参与慈善捐赠能有助于企业降低债务融资成本;企业慈善捐赠在债务融资成本与企业绩效之间存在调节效应,即企业慈善捐赠可以通过降低融资成本来促进自身价值的增长。

【关键词】 慈善捐赠;债务融资成本;企业绩效

Charitable Giving, Debt Financing Costs and Corporate Performance

Based on Empirical Research on Listed Companies in Real Estate Industry

Niu Shuaishuai, Zhu Jianfeng

(Fuyang Normal University, Fuyang 236037,China)

Abstract: Taking China's A-share listed real estate companies from 2009 to 2018 as research samples, this paper empirically tests the relationship between charitable donation, debt financing cost and performance, and draws the following conclusions: First, there is A negative correlation between corporate financial performance and debt financing cost; Second, participating in charitable donations can help enterprises reduce the cost of debt financing; Third, corporate charitable giving has a moderating effect between debt financing costs and corporate performance, that is, corporate charitable giving can promote the growth of its own value by reducing financing costs. Finally, based on the research results, it provides suggestions for the development of China's listed real estate industry.

Keywords: Charitable giving; debt financing costs; corporate performance

〔中图分类号〕 F230 〔文献标识码〕 A 〔文章编号〕 1674 - 3229(2021)03- 0000 - 00

0 引言

房地产业在国民经济中占据着重要成分[1],为我国经济结构优化升级提供着强大动力,探讨如何提高房地产业自身的经营绩效关系着能否实现让全体人民住有所居。众所周知,房地产企业在成长初期需要大量的资本注入[2],而且在房地产企业成长过程中能否获得融资直接决定了其经营成败。基于信息不对称理论,外界投资者掌握的信息没有企业自身内部人员更充分,会高估其违约风险,从而导致过高的融资成本成为房地产业在实现财务目标道路上的一大障碍[3]。在房地产企业寻求能够有效降低融资成本的途径时,有学者通过研究发现主动承担社会责任能为企业树立起负责任的好人形象,有助于企业获得投资者更多的青睐[4]。而作为企业实践社会责任重要方式的慈善捐赠能否降低企业的融资成本,进而促进绩效的增长呢,对此目前鲜有学者进行探讨。基于此,本文选取我国2009—2018年上市房企为样本实证检验企业慈善捐赠和债务融资成本对财务绩效的影响。

1 研究假设

1.1 债务融资成本与企业绩效

根据优序融资理论的观点,企业在发展过程中会产生一定的内部资金积累,当企业进行投资购买资产时会优先使用自身的这部分留存收益[5],只有当企业处于成长期发展速度超过自身的内部资金储存速度时才会选择从外部融资。而融资成本的高低往往是根据债权人对举债企业的财务风险以及发展前景的一个综合平均来决定的[6]。而由于现实中信息不对称的存在外部投資者掌握的信息不够充分,债权人出于逆向选择的考虑往往会高估企业的财务风险,使一些具有发展前景的企业面临较高的融资成本。当企业处于较严重的融资困境筹集不到发展所需的资金时,一方面可能会迫使企业失去绝佳的投资机会或者处于投资不充分的尴尬境地。另一方面可能会使企业的投资研发进程受到阻碍,使其自身的创新能力落后于竞争对手,从而阻碍企业财务绩效增加。基于此,提出假设1:企业的债务融资成本越高越不利于绩效目标的实现。

1.2 慈善捐赠与企业债务融资成本

参与慈善捐赠意味着企业真金白银的外流肯定会增加企业的成本支出额,企业在经营过程中如果出现违法行为等负面新闻,那么之前通过捐赠所换来的良好形象就会被破坏,从而企业慈善捐赠也在向外界传递着一种企业注重长期发展导向的积极信号[7]。企业之所以举债困难的一个重要原因就是与外界投资者间存在较严重的信息不对称,因此企业通过对外进行慈善捐赠能够极大程度的改善自身的融资环境,从而增强自身的举债能力来降低融资成本,对企业实现自身的财务绩效起到促进作用。基于此,提出假设2:慈善捐赠与债务融资成本负相关,企业参与慈善捐赠有利于降低债务融资成本。

1.3 慈善捐赠与企业绩效

根据资源依赖理论,企业的生存与发展需要从外界环境中获取发展所需要的关键性资源,从而企业要想健康持久的发展下去就必须与利益相关者维持良好的关系。而慈善捐赠有助于企业满足利益相关者的不同需求增进彼此之间的信任与友谊,从而能够为企业降低与外界的交易成本,有利于财务绩效的增加。此外,政府作为市场的监管者在享有权利的同时也承担着扶贫济困的义务,企业参与慈善捐赠也在某种程度上减轻了政府的财务负担,显然有助于改善政企之间的关系[8]。而许多重要的市场稀缺资源依然掌握在相关政府部门手里,拥有良好的政企关系有利于企业从政府手中争取到这些对企业发展至关重要的关键资源的使用权,有利于企业形成更强的核心竞争能力,在场上争取到更大的市场份额取得更加优异的绩效。基于此,提出假设3:慈善捐赠能通过降低债务融资成本来对财务绩效起到正向调节效应。

2 研究设计

2.1 樣本选择

选取我国沪深两市2009-2018年上市房地产业公司数据作为初始研究样本,为了提高数据的代表性对以上数据做了筛选处理:(1)剔除样本明显异常的公司;(2)剔除被ST和PT类企业;(3)剔除当年没有参与实际捐赠的样本公司。实证分析部分所用的数据分别从深圳迪博数据库和国泰安数据库收集,使用Stata15对数据进行处理。

2.2 变量描述

2.2.1 解释变量

债务融资成本(DBFC)。借鉴吴先聪[9]等的研究,使用企业的借款比率来衡量,该指标越小表明企业的债务融资成本越低,企业越容易获得发展所需要的资金。

2.2.2 被解释变量

企业绩效(ROA)。使用企业的总资产利润率来表示,具体算法为用企业的净利润与总资产的比值来表示,该值越大表明企业的绩效表现就越好。

2.2.3 调节变量

企业捐赠水平(Lndon)。采用企业当年实际捐赠支出额加1后取自然对数来衡量,数值越大表示企业捐赠水平越高。

2.2.4 控制变量

在参考以有研究成果基础上,选取第一大股东持股比例、营业收入增长率、资产负债率、企业规模、资本密集度等作为控制变量,同时考虑到年度和行业效应的影响,分别对模型的年度和行业进行控制,具体的变量定义如下表1所示:

3.3 模型设定

为了检验债务融资成本对企业绩效的影响,构建回归模型(1):

[ROA1=α0+α1DBFC+α2Size+α3Lev+α4Top+α5Grow+α6Capt+α7YEAR+α8INDUSTRY+∑] (1)

主要是看回归结果中债务融资成本的系数[1]的符号,如果结果显示[1]显著为负则说明本文的假设1成立,即融资成本越高企业的绩效表现就越差。

为了考察慈善捐赠与债务融资成本之间的关系,构建回归模型(2):

[DBFC=β0+β1Lndon+β2Capt+β3Lev+β4Top+β5Grow+β6Size+β7YEAR+β8INDUSTRY+∑] (2)

如果回归结果显示企业慈善捐赠的系数[1]符合显著为负则证明本文假设2成立,即通过参与慈善捐赠能够为企业带来良好的声誉,缓解企业与外界环境之间存在的信息不对称,最终有助于提高企业的融资能力,降低融资成本。

为了检验慈善捐赠对企业绩效与债务融资成本之间关系的调节效应,构建回归模型(3):

[ROA2=η0+η1Lndon+η2Capt+η3Lndon×DBFC+η4Size+η5Lev+η6Top+η7Grow+η8YEAR+η9INDUSTRY+∑]

(3)

模型(3)加入了企业慈善捐赠与债务融资成本的交乘项([Lndon×DBFC]),若交乘项的系数显著为正,则证明本文假设3成立,即企业进行慈善捐赠有助于降低债务融资成本对企业绩效的负面影响。

其中:[α0] 、[β0] 、[η0]为截距,[α1-8]、[β1-8]、[η1-9]为回归系数, [∑] 为随机扰动项。

3 实证分析

3.1 描述性统计分析

从表2 主要变量的描述性分析结果可知,我国上市房地产业公司的慈善捐赠额(Lndon)平均值为10.0146,最大值为19.7402,标准差为3.0241,表明我国上市房企参与慈善捐赠的积极性较高,并且个体间捐赠水平差距比较明显。债务融资成本(DBFC)的平均值为0.1824,最大值为0.4936,表明我国上市房地产公司面临的融资成本较高。企业绩效(ROA)的平均值为0.0689,最小值为0.0062,最大值为0.3092,表明我国上市房地产业绩效表现欠佳,存在着较大的提升空间。资产负债率(Lev)的平均数为0.6807,超过了0.5,表明我国上市房地产企业财务杠杆较高,在经营过程中面临着较高的财务风险,需要引起重视。

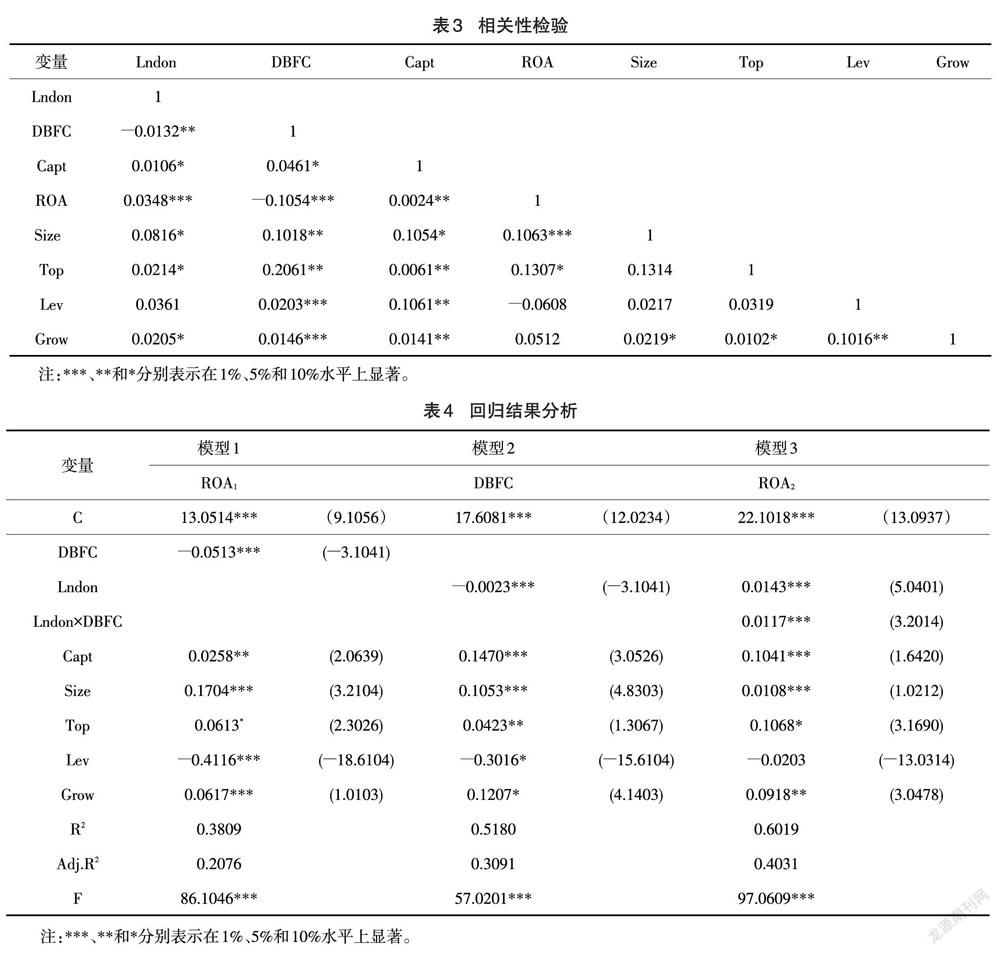

4.2 相关性分析

根据表3对主要变量的相关性分析结果看,企业绩效与债务融资成本的相关系数在0.01的显著性水平上显著负相关,支持假设1的观点。企业慈善捐赠(Lndon)与债务融资成本(DBFC)在0.01的水平上显著负相关,即参与慈善捐赠有助于缓解企业的融资约束困境,降低企业的融资成本,初步验证了假设2。企业慈善捐赠(Lndon)与企业绩效(ROA)的相关系数为0.0348,并且在0.01的水平上显著正相关,与假设3相符合。各主要变量间的相关系数最大值为0.2061,表明不存在较严重的多重线性问题,各变量间具体的作用关系有待于进一步的回归分析来验证。

3.3 多元回归分析

根据表5第二列数据对模型1的回归结果来看,企业融资成本与财务绩效的回归系数在0.01的水平上显著为负,即假设1得证。这说明企业面临过高的融资成本会阻碍自身财务绩效目标的实现。

从表5第四列数据对模型2的回归结果中可知,企业慈善捐赠(Lndon)与债务融资成本(DBFC)的相关系数为?0.0023,且在0.01的水平上显著为负,从而使假设2得到证明。说明企业进行慈善捐赠能够向外界传递一种企业自身经营状况良好的积极信号,从而使得企业与外界之间的信息不对称得到弱化,能够在一定程度上缓解企业的融资约束困境,使企业在举债过程中更容易获取投资者的信任,能够以较低的代价筹资。

表5第六列数据是对模型3的回归分析结果,模型3是在模型2的基礎上加入了企业慈善捐赠(Lndon)与企业债务融资成本(DBFC)的交乘项(Lndon×DBFC)。根据回归结果,企业慈善捐赠(Lndon)与企业债绩效(ROA)的相关系数在0.01的显著性水平上为正,交乘项(Lndon×DBFC)的回归系数在0.01的水平上显著为正,即表明企业积极参与慈善捐赠不仅不会阻碍经济目标的实现,反而有助于促进自身的价值增加。

3.4 稳健性检验

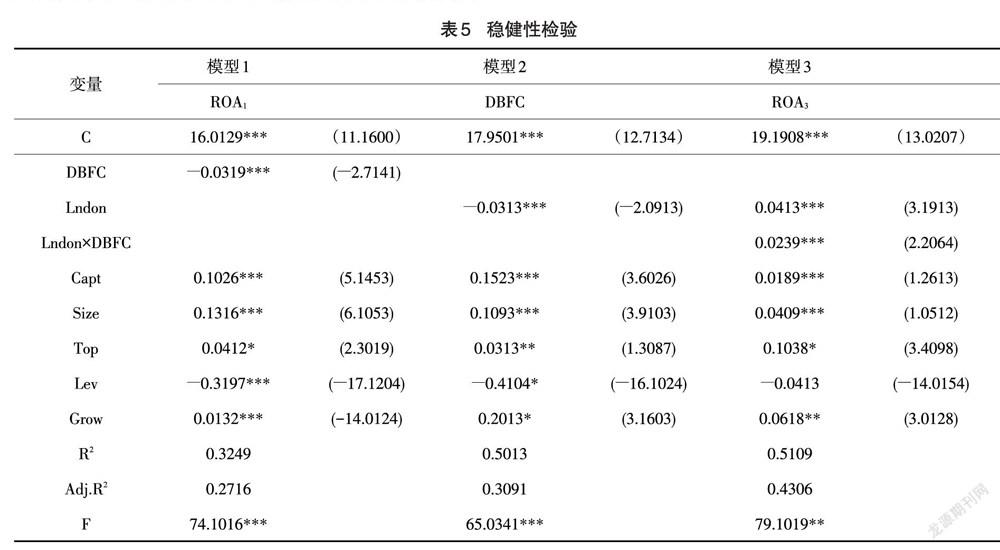

为了检验研究结论是否具有稳健性,使用托宾Q值替换资产负债率来衡量企业的财务绩效,同时使用企业慈善捐赠支出额与营业收入的比值衡量企业慈善捐赠水平(Lndon),对模型分别进行再次多元回归分析。从表6模型回归结果中可知,各变量间关系没有发生实质性变化,说明本文研究结果具有稳健性。

4 结论与建议

4.1 结论

本文以我国2008-2018年A股房地产业上市公司为样本,实证检验了慈善捐赠、债务融资成本与企业绩效之间的关系。研究发现:第一,债务融资成本与财务绩效负相关;第二,慈善捐赠与债务融资成本之间存在负相关关系,慈善捐赠能够为企业起到信号传递效应,使外界利益相关者更容易作出企业具有长远发展潜力的判断,进而使企业的融资环境得到改善,有助于企业以较低的利率获得借款;第三,慈善捐赠能够为企业发挥一定的战略效应,通过降低融资成本来提高自身的经营绩效。

4.2 建议

第一,企业在经营过程中应该努力提高自身的融资能力,积极改善自身的融资环境,避免企业在成长的关键时期因融资困难而陷入资金链断裂的尴尬境地;第二,根据本文的研究结论,企业实现自身的经济目标与承担社会责任并不矛盾,而且还能为自身带来一定的战略优势,企业应该结合自身的经营战略积极参与慈善捐赠活动,在为社会提供福利的同为积累一定的社会资本,进而提高自身的盈利能力。

参考文献

[1] 朱顺和,马宁.竞争能力、关系资本与企业绩效——基于中国房地产上市公司数据的实证研究[J].会计之友,2021(05):93-99.

[2] 刘颖,郭冠楠,张玉瑾.关于房地产企业资本运营的几点建议[J].财务与会计,2020(20):81.

[3] 温利.夹层基金融资方案在房地产开发项目中的应用——以金地集团为例[J].财会通讯,2021(04):164-167.

[4] 苏武俊,晏青.债务融资成本、社会责任与企业绩效——基于我国A股上市公司的实证研究[J].南方金融,2020(10):13-27.

[5] 朱秋华,杨毅,杨婷.信息披露质量、供应链金融与中小企业融资约束——基于创业板上市公司的经验证据[J].企业经济,2019(06):89-96.

[6] 吴先聪,罗鸿秀,张健.控股股东股权质押、审计质量与债务融资成本[J].审计研究,2020(06):86-96.

[7] 张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(07):163-171.

[8] 李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[J].管理世界,2016(5):116-127,140.

[9] 吴先聪,罗鸿秀,张健.控股股东股权质押、审计质量与债务融资成本[J].审计研究,2020(06):86-96.

[收稿日期] 2021-01-08

[基金项目] 安徽学社会科学重点项目(AHSKZ2018D15)

[作者简介] 牛帅帅(1995- ),男,安徽亳州人,阜阳师范大学硕士生,研究方向:会计学。

[通讯作者] 朱剑峰(1966- ),男,安徽安庆人,阜阳师范大学经济学院院长,教授,主要研究方向:税务与会计。