业务轻型化对商业银行绩效的影响

2021-01-20赫国胜刘艺婷

赫国胜, 刘艺婷

(辽宁大学 经济学院, 沈阳 110036)

长期以来,因为银行业历史及体制的原因,商业银行主要采用发放贷款、扩大资本金、增设网点和网点人员等“重资产”扩张方式来增加商业银行的规模和利润。然而在金融脱媒和利率市场化快速发展的背景下,这种重资本消耗、重成本投入、重资产管理的模式已经无法适应金融市场环境的变化,且利率市场化给银行带来的首要冲击就是传统的盈利模式将无法持续,故商业银行亟需转变经营业务模式和战略发展方向,因此银行业务由“重”转“轻”已成为商业银行未来发展的主要方向。

1 文献综述

商业银行“轻型化”的核心诉求和目的可以概括为:摆脱对资产、资本以及规模投入的线性依赖,建立资本消耗少的资产与业务体系,而不再依赖传统重成本、重资本消耗的业务模式获取利润,最终实现稳定健康可持续发展[1]。在复杂的宏观经济环境背景下,我国银行业越来越意识到商业银行走向“轻型化”的重要性。巴曙松等(2013)[2]指出,利率市场化使得商业银行传统主要依赖于存贷差的盈利模式难以持续,这迫使商业银行必须对其业务结构及经营模式进行调整;赵永清(2016)[3]利用加权资产风险收益率指标来分析轻资产模式;佘运九、严力群(2017)[4]将非利息收入作为主要指标、把总资产收益率作为辅助指标来衡量商业银行轻资产化;黄艳斐(2017)[5]认为,轻资产、轻负债、轻收入结构、轻运营模式、建立资本消耗少和风险可控的资产与业务体系是当前商业银行转型的主要发展方向;肖崎、邓少慧(2018)[6]首次创新地采用我国14家商业银行10年的面板数据实证检验了我国商业银行轻型化转型对系统性风险的影响。

现有文献中有部分学者研究了商业银行的部分新业务与银行绩效之间的关系。在非利息收入业务方面,赫国胜、孙静(2018)[7]研究认为利率市场化程度的加深与市场竞争的加剧推动了商业银行收入结构的优化,非利息收入占比持续上升,已成为商业银行营业收入增长的有效助力。但也有学者对此提出不同看法,邰越越、杨虎锋(2014)[8]认为非利息收入占比对银行绩效的影响并不显著,甚至还会降低银行绩效。在同业业务方面,陈晞(2014)[9]认为同业资产与银行绩效呈正相关关系,同业负债与银行绩效呈负相关关系;包冬青(2015)[10]通过实证说明了同业资产、金融投资的配置能有效提升商业银行的利润绩效与成本效率。

综上,轻型化已成为商业银行未来发展的主要方向,但目前还鲜有系统地对商业银行业务轻型化及银行绩效之间关系的研究。本文从该角度出发,使用因子分析法度量商业银行绩效,从轻资产、轻收入结构、轻成本3个层面实证分析了商业银行业务轻型化对银行绩效的影响。

2 我国商业银行业务轻型化现状及其对银行绩效影响的理论分析

2.1 我国商业银行业务轻型化现状

回顾我国银行业的发展历程,商业银行“轻型化”的风潮大致发端于2014年至2016年。彼时随着利率市场化的不断推进、金融脱媒的快速发展、供给侧结构性改革以及资本市场的快速变化,商业银行重资本消耗、重资产管理、重成本投入且以传统存贷业务为主的经营模式已不再具有优势[11]。商业银行在金融危机后至今的十多年中逐渐开始积极走向“轻型化”,主要集中体现在“轻资产”“轻收入结构”以及“轻成本”3个层面,图1展示了我国39家上市商业银行2009—2019年同业业务资产占比、非利息收入占比及资产周转率的变化趋势。

图1 我国39家上市商业银行11年“轻型化”发展趋势Fig.1 Development trend of “light” of 39 listed commercial banks in China in 11 years

“轻资产”是商业银行轻型化的首要环节,本文拟选用“同业业务资产占生息资产比重”来衡量。在“重资产”经营模式下,商业银行依靠扩大资产规模来获得粗放式盈利,而“轻资产”经营模式希望商业银行减少对信贷资产的依赖,减少资本消耗、增强流动性。而推动同业业务的初衷就是想要弥补银行短期流动性的不足,所以各大银行开始大力开展不受监管同时还可以提升银行盈利的同业业务,因此从图1可以看出,在2009—2012年,同业业务资产占生息资产的比重在逐年上升;但由于近年来国家加强了对同业业务及影子银行等方面的监管,使得同业业务资产占生息资产比重从2012年以后开始呈下降趋势。

“轻收入结构”主要表现在商业银行增加其非利息收入及占比上,本文拟选用“非利息收入占营业收入比重”来衡量。商业银行非利息收入可以在一定程度上反映出银行收入结构的多元化,从图1可以看出,近11年我国39家上市商业银行的非利息收入占比整体呈良好的上升趋势,说明近年来我国商业银行开始注重收入结构多元化,“轻收入”方面转型态势良好。

“轻成本”主要是指银行需要运用尽可能少的资金和资本消耗来获取更多的收益,进而提高运营效率,本文拟选用资产周转率即“营业收入与总资产的比值”来衡量。资产周转率越高表示资产的利用效率就越高。从图1可以看出,2009—2015年,资产周转率变化趋势相对平稳,但是在2016年资产周转率发生了大幅度的下降,随后继续以一个平稳的态势发展,这可能是因为:近年来我国商业银行大多通过类似资产证券化业务等方式将部分资产从表内转移到表外,进而实现用更少的储备资产撬动更多的利润收入,提高了杠杆水平,也达到了规避监管和追求利润的目的。而从2015年开始,我国金融监管开始加强,对杠杆水平有了限制,故资产周转率从2015年开始有了大幅度的下滑。

2.2 商业银行业务轻型化对银行绩效影响的理论分析

2.2.1 “轻资产”层面:同业业务占比提升有利于银行绩效的增加

我国上市商业银行通过扩充同业资产进而增加了银行总体资产规模。学者蒋健(2012)[12]通过研究指出,资产规模是影响银行绩效的重要因素,银行资产规模的扩大有利于绩效的提升。

2.2.2 “轻收入结构”层面:非利息收入对银行绩效的影响是一把双刃剑

一方面,非利息收入对银行盈利能力的影响具有正向促进作用。收入多元化会对商业银行盈利能力产生正面影响。另一方面,非利息收入对银行盈利能力也会具有负向作用。一是因为非利息收入业务内部构成较复杂,使得非利息收入存在波动性,进而使商业银行的盈利性也受到一定影响。二是如果商业银行的非利息收入发展态势良好,其在一定程度上会挤占利息收入的发展空间,从而也会对商业银行的绩效产生一定影响[13]。

2.2.3 “轻成本”层面:资产周转率对银行绩效的影响也是一把双刃剑

一般来说,商业银行的资产周转率越高,现金的流动性也就越高,相应地也会提升银行的杠杆率水平。资产的流动性提升有利于商业银行的盈利,但与此同时杠杆率水平上升所带来的风险也不容忽视,这也将会对商业银行的盈利水平产生负面的影响。

3 实证分析

3.1 因子分析法测度银行绩效水平

本文从经营状况、盈利状况、安全状况及流动性水平4个层面选取了11个指标,采用因子分析法来科学测度银行的绩效水平。具体指标选取如表1所示。

表1 银行绩效测算基础指标选取

本文选取国内39家上市银行2009—2019年11年间的样本数据来进行分析。在做因子分析之前首先要根据各指标的经济学意义对其进行初步划分,将有利于提升银行绩效的指标划分为正向指标;将不利于提升银行绩效的指标划分为逆向指标,其中逆向指标在做因子分析之前要对其进行倒数化处理。本文使用SPSS24对相关数据进行处理分析。

因子分析之前首先需要检验各变量之间是否具有相关关系以及各变量之间是否独立。KMO和Bartlett球形度检验结果显示,KMO检验统计量值为0.635,大于阈值0.5,说明变量之间是具有相关性的;Bartlett球形度检验结果中Sig值(即显著性)为0,小于0.05,也说明各变量之间不是相互独立的,具有相关关系,可以利用因子分析的方法对银行绩效水平进行测度。

通过观察因子分析得到的总方差解释表和碎石图,最终选取的主成分数目为6个,其相应的累计贡献率为82.861%,处于较高水平。根据因子分析得到的成分得分系数矩阵,可以得到这6个主成分因子的得分值,分别计算如下:

最终根据总方差解释表中各个主成分的方差贡献率,通过下面公式即可计算出银行绩效的综合测度值,计算结果用BP(bank performance)表示,BP值越大,表明银行绩效水平越高,反之越低。

3.2 变量选取及模型构建

3.2.1 变量选取

1) 被解释变量

银行绩效水平BP(bank performance)。本文从4个层面共选取11个指标,通过因子分析法对银行的绩效水平进行了测度,测度过程及计算方法已在前文提及。

2) 解释变量

为全面衡量商业银行业务轻型化的情况,本文将商业银行业务轻型化划分为“轻资本”“轻收入结构”以及“轻成本”3个层面。

“轻资产LA(ligt assets)”层面:采用同业业务资产占比来衡量,用存放同业及其他金融机构款项与生息资产的比值表示。

“轻收入结构LIS(light income structure)”层面:采用非利息收入占比来衡量,用非利息收入与营业收入的比值表示。

“轻成本LC(light cost)”层面:采用资产周转率来衡量,用营业收入与总资产的比值表示。

3) 控制变量

考虑到银行自身特征对经营绩效产生的影响,故本文选取存贷比(LDR)、资本资产比率(CAR)及不良贷款率(NPL)作为银行层面的控制变量, 反映商业银行的经营风险状况。 同时, 银行业是受宏观环境影响较大的行业之一, 因此本文选取国内生产总值增长率(GDP)作为宏观环境层面的控制变量。

本文选取了国内39家上市银行2009—2019年总共11年的数据,为使结果更具全面性和代表性,39家银行中包括6家国有银行、9家股份制银行和24家城市商业银行。本文样本数据来源于wind金融数据库,使用SPSS.24对样本数据进行因子分析,使用Stata.15进行面板数据的实证分析。变量的描述性统计如表2所示。

表2 变量描述性统计Table 2 Descriptive statistics of variables

3.2.2 模型构建

依据前文分析,为探讨商业银行业务轻型化对银行经营绩效的影响,本文构建模型如下:

其中,银行绩效水平BP为被解释变量:轻资本层面LA、轻收入结构层面LIS和轻成本层面LC为解释变量;存贷比LDR、资本资产比率CAR、不良贷款率NPL为控制变量。

3.2.3 实证结果分析

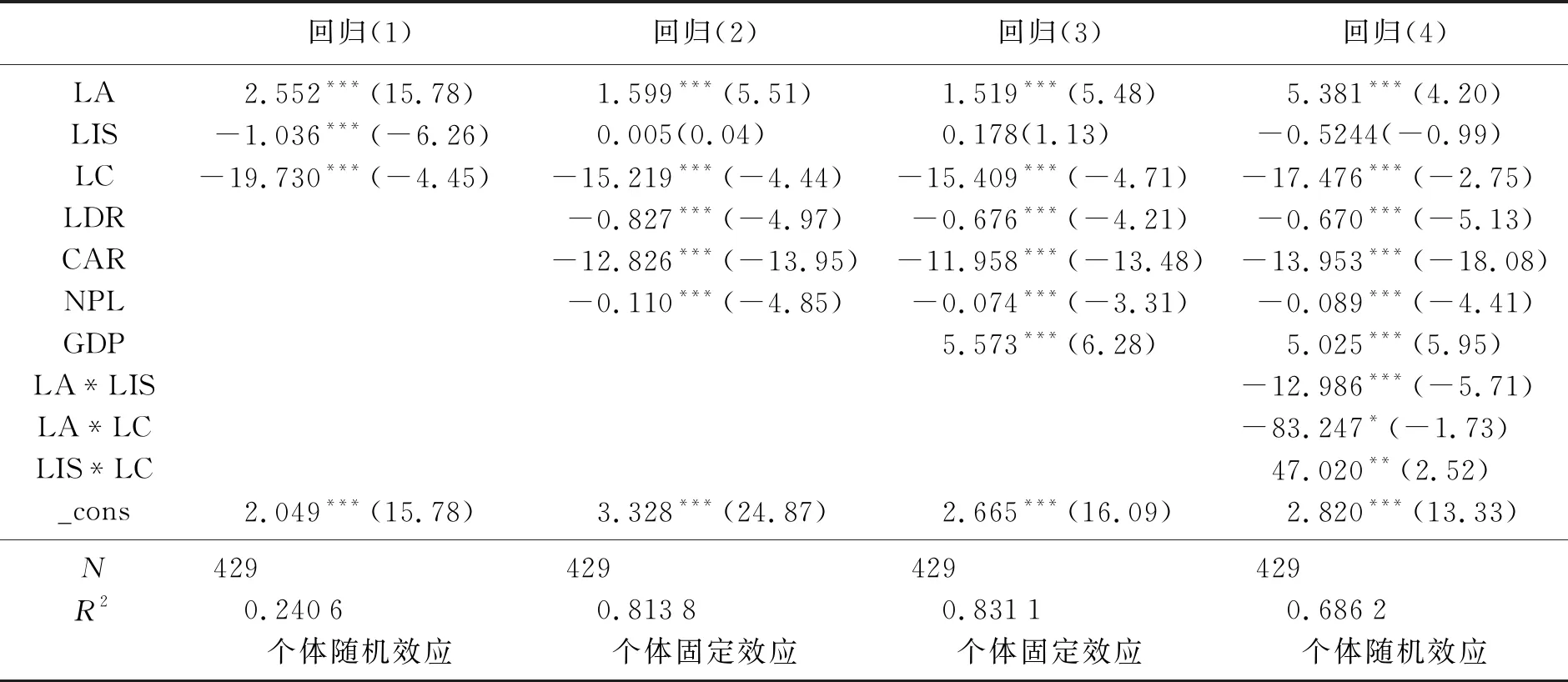

本文的样本数据为11期平衡面板数据,表3中给出了全样本下回归的估计结果,其中回归(1)为仅加入3个核心解释变量的回归结果;回归(2)、(3)为依次加入银行层面控制变量和宏观层面控制变量的回归结果;回归(4)为加入了轻资产与轻收入结构交互项、轻资产与轻成本交互项、轻收入结构与轻成本交互项后的回归结果。

表3 面板回归结果Table 3 Panel regression results

通过观察回归(1)~回归(3)的回归结果,可以发现:

商业银行业务轻型化在“轻资产”层面(LA)即同业业务资产占比的回归系数均为正且在1%的显著性水平下显著,说明商业银行的轻资产模式与银行绩效之间存在正向关系。近年来商业银行的同业业务发展迅速,上市银行同业资产的增加也就导致了银行资产规模的增加,银行总资产规模的增加也进而提升了银行绩效。因此,同业业务资产占比越高,银行的经营绩效水平越高。

商业银行业务轻型化在“轻收入结构”层面(LIS)即非利息收入占比的回归系数为正(回归(1)的结果虽显著为负但是拟合效果非常不好),说明商业银行轻收入结构的转变与银行经营绩效之间存在正向关系但并不显著。这也表明了从银行业整体来看,多元化的收入结构依旧可以为银行稳步提升经营水平提供保障。因此,非利息收入占比越高,银行的经营绩效水平也就越高。

商业银行业务轻型化在“轻成本”层面(LC)即资产周转率的回归系数为负且均在5%的显著性水平下显著(回归(4)为正但回归结果不显著),说明商业银行的轻经营模式与银行绩效之间存在负向关系。近年来我国商业银行往往会采取资产出表的方式进行轻成本模式转型,从而提升资产周转率;银行在通过资产证券化或“通道业务”或其他一些方式实现资产出表的同时,也会具有引发系统性风险或道德风险的隐患,进而导致资产质量恶化,最终导致银行赢利能力的下降。因此,回归结果表明,银行的资产周转率升高,其相应的经营绩效水平反而会下降。

通过对回归(4)中交互项回归系数的分析,可以得出:银行业务轻型化3个层面相互之间是具有偏效应的,同业业务资产占比越高,非利息收入占比及资产周转率对银行绩效的偏效应就越小;而资产周转率越小,相应的非利息收入占比对银行绩效的偏效应也就越小。由此也可以说明,“轻资产”层面是商业银行“轻型化”运营的核心所在,而“轻成本”则是实现“轻收入结构”的前提。

从控制变量的回归结果可以看出:在银行控制层面,存贷比(LDR)、资本资产比率(CAR)及不良贷款率(NPL)的回归系数均为负且均在1%的显著性水平下显著。这可能是因为:近年来,政府不断鼓励银行加大对中小微企业的扶持力度,因此银行的贷款额度较高,进而使得存贷比也较高,如果将大量的资产用于放贷,则银行的风险性会变得很高,风险越大,银行效率越低,故而会使银行的绩效水平下降。

资本资产比率越高说明银行的自有资本越充足,但对银行自身而言,自有资本越多占用的自身资源就越大,净资产收益率就越低,不会发挥资金的最大效用,且近年来我国银行业监管日趋严格,因此银行资本应该已进入了边际效率递减阶段,因此会导致银行绩效水平的下降。

不良贷款率越高,可能无法收回的贷款占总贷款的比率就越高,进而影响银行的放贷能力,严重还会使银行面临破产风险,故银行不良贷款率越高,银行的绩效水平就越低。

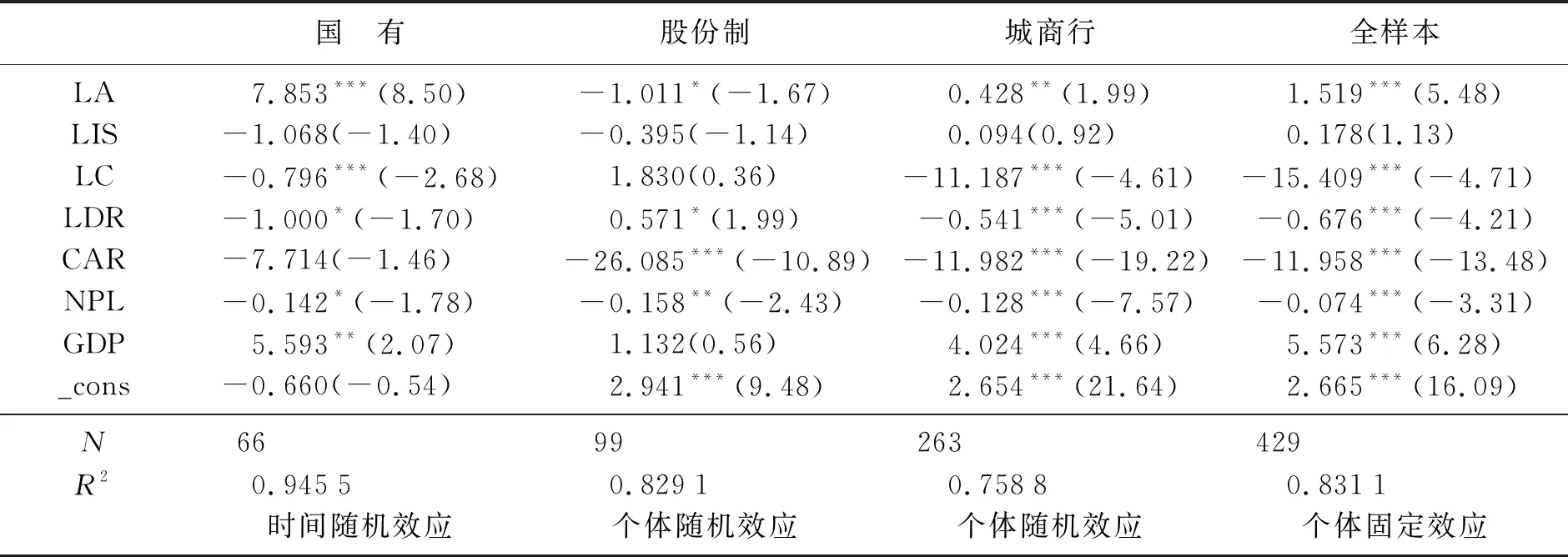

3.2.4 异质性分析

表4中给出了将银行样本按类型划分后的回归分析结果。 从表4可以看出,与全样本回归结果相比, 国有银行与股份制银行的非利息收入占比与银行绩效负向相关但结果并不显著, 这可能是因为:国有银行与股份制银行已经过了单纯提高非利息收入占比即可提高盈利水平的阶段。 从非利息收入占比数据上来看, 国有银行和股份制银行非利息收入占比水平相对较高, 其非利息收入的规模已达到一定水平, 而国有银行及股份制银行内控体系相对较为健全, 传统贷款业务的发展具有相对优势, 非利息收入业务的发展会在一定程度上挤占传统利息收入业务的发展空间, 此时非利息收入业务不但未能分担固定成本反而会衍生出更多额外的成本, 这些成本的提高就会在一定程度上抵消其对银行带来的收益。

表4 异质性分析回归结果Table 4 Regression results of heterogeneity analysis

与此同时,股份制银行样本回归结果也显示,非传统生息资产占比(LA)的提升会显著降低银行绩效(在10%的显著性水平下),而资产周转率(LC)的提升会使银行绩效上升,但效果并不显著。而在控制变量层面上,国有银行、股份制银行与城商行的样本回归结果均与全样本回归下的系数符号保持一致,仅存在显著性上的差别。

4 结论与建议

本文选取了我国39家上市商业银行2009—2019年11年间的样本数据,采用因子分析法衡量商业银行绩效水平,从“轻资产”“轻收入结构”以及“轻成本”3个方面实证分析了商业银行业务轻型化对绩效水平的影响。研究结果表明:不同层面的业务轻型化对银行绩效的影响并不相同,且不同层面之间还具有交互影响;不同类型的商业银行在3个层面上对绩效的作用效果也不尽相同。全样本下,在“轻资产”层面,同业业务资产等非传统生息资产占比的发展会显著提升银行绩效;在“轻收入”层面,非利息收入占比的上升会对银行绩效有促进作用但作用效果不显著;而在“轻成本”层面,资产周转率的提高却反而会降低银行绩效。其中,在国有银行和股份制银行,“轻收入结构”层面的非利息收入占比与银行绩效呈反向关系,且在股份制银行中,“轻资产”层面的非传统生息资产占比与银行绩效呈负向关系,“轻成本”层面的资产周转率与银行绩效呈正向关系。

在某一“轻型化”层面上得到与银行绩效负相关的结论并不意味着这一层面的“轻型化”转变是失败的,商业银行应结合各类型银行自身特点及优势,优化其不同层面的业务轻型化模式。基于此,本文提出如下建议:

在“轻资产”层面,同业业务的发展会对银行的盈利产生正面的影响,但与此同时也应注意同业业务的快速发展可能会带来的风险。发展同业业务使得金融机构的内在关联性增强,从而有增大系统性风险的可能,因此,监管当局应密切关注商业银行业务轻型化为宏观金融环境所带来的影响,进而避免系统性风险的发生;同时,商业银行自身也应加强对风险的监测,确保危机发生时将风险的传染性降到最低。

在“轻收入结构”层面,单纯追求非利息收入占比的提升并不能显著提高银行的经营绩效,各类商业银行应将目光放在优化非利息收入的内部结构上,提高非利息收入的多元化程度进而发挥多元化经营的协同效应、规模经济效应和范围经济效应,从而使非利息收入对银行绩效的正向影响达到最大化。

在“轻成本”层面,轻成本意味着更大的盈利空间、更强的风险吸收能力以及更具优势的核心竞争力,而在当前,商业银行大多通过资产出表的方式来提升资产利用效率,相应就会存在引发系统性风险或道德风险的隐患;此外,还可以通过发展金融科技来降低运营成本,进而提升经营效率,这同样要求商业银行要提升对风险的分析和控制能力,提升银行的资产管理水平及效率,进而对银行绩效产生正面推动作用。

最后,商业银行在进行业务“轻型化”的过程中要同时兼顾技术效率和规模效率。进行业务或产品的创新,推动同业业务及理财业务的发展;提高非利息收入占比、优化非利息收入结构;合理利用资产;提高配置资金的能力,平衡存贷比;重视资产安全性,提高资本充足率;提高风险防控能力,降低并控制不良贷款率,保证商业银行的稳定健康发展。