对金融科技企业监管的思考

——以蚂蚁金服为例

2021-01-20

随着经济快速运行与发展,金融创新持续升级,在科技领域出现众多关于网络贷款的互联网公司,与此同时,不少科技公司也开办网络贷款业务,甚至还创造出品种繁多的贷款产品。而这些公司凭借场景、流量、数据和全国展业的优势,有通过助贷和联合贷款让互联网贷款不断增长。在众多的网络小额贷款公司中,较为出色的是蚂蚁金融服务集团(以下简称“蚂蚁金服”)。蚂蚁金服起步于2004年成立的支付宝,支付宝的母公司宣布将以其为主体筹建小微金融服务集团。2014年10月,蚂蚁金服正式成立。蚂蚁金服旗下有支付宝、余额宝、招财宝、蚂蚁聚宝、网商银行、蚂蚁花呗、芝麻信用等子业务板块,以支付宝为主体,蚂蚁金服运用大数据技术把对客户精准画像的能力运用在借贷关系上,可以了解对方什么时候需要钱、偿还能力怎么样、收入怎么样,从而减少坏账率,并且让人不知不觉消费更多。为规范小额贷款公司网络小额贷款业务,统一监管规则和经营规则,国家出台相关的政策、法规对运营过程中的问题做出详细规范,来保障金融科技企业的运行和加大对金融消费者的保护力度。本文以蚂蚁金融服务集团为例分析金融科技企业存在的问题、为什么国家需要对金融科技加大监管力度以及如果监管不当会发生什么样的后果。

一、蚂蚁金服获利的方法和手段

第一层:贴红线—采取高利率的手段

以大学生购买淘宝2020新款Apple/苹果10.9英寸ipad为例,贷款额度为4699元,使用花呗分12期(含手续费)进行支付本息,每期420.95元,每个月偿还的固定本金为4699/12=391.58(元),所以每月支付的利息为420.95-391.58=29.37(元)。

我们知道年利率=年利息/借款总额×100%,经测算,使用花呗进行分期,年利率=29.37×12/4699×100%=7.50%。我们认为每个月付少量利息,就可以得到所需要的商品,殊不知不自觉的掉进了花呗分期陷阱。实际上,每期还了一次本金,所欠本金就会越来越少,如果按固定比例计算,大学生每次支付的利息应该越来越少,但是大学生却每期都偿付与期初相同的利息,那么大学生到底背负了多高的年利率呢?通过内部收益率计算器(鲸算师手机APP)不难得出真实年利率为14.44%,是7.50%的将近两倍。

2002年1月31日,中国人民银行下发并于同日开始施行的《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》第2条中规定:“民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。超过上述标准的,应界定为高利借贷行为。”以2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算,民间借贷利率的司法保护上限为15.4%。蚂蚁金服虽然没有违规,但是其利率紧紧贴着这道红线。

在2020年8月25日的蚂蚁金服招股书中不难看出,所有业务分三块:支付(约占营收1/3),金融(约占营收2/3),创新业务(占比很小)。截止2020年6月30日的12个月内,在国内的总支付交易规模达到118万亿元,微贷科技平台促成的贷款余额与理财科技平台促成的资产管理规模分别达到2.1万亿元和4.1万亿元。最让人惊讶的是,蚂蚁金服最赚钱的业务,居然是花呗等小贷服务。而微贷业务能够保持这么高的利润率靠的就是高利率。

第二层:空手套白狼—利用债权进行抵押贷款

从图1可以看出,蚂蚁金服的主体是支付宝,而支付宝有大量的商家和客户,当商家和客户使用花呗和借呗时,两者就发生了借贷关系,与此同时产生借款合同,蚂蚁金服打包不同信用风险的合同放到SPV机构中,然后把不同信用风险的合同进行合同分层,分别把它们分为优、良、差三个层次,同时请评级机构评价不同层次的债券的等级,这就是所谓的ABS—资产支持证券。之后把评级后的债券划分成若干份,通过市场卖给资产管理机构,收到的卖价存入SPV机构,SPV机构又把收到的钱返还给蚂蚁金服,蚂蚁金服又把收到的钱贷给下一批商家和客户。最后蚂蚁金服把商家和用户每期支付的本息中的一部分支付给资产管理机构(投资者)。

如果债券投资者买到了4.44%的固定收益型理财产品,在此蚂蚁金服实际充当了一个中介机构,因为不仅卖了债券可以迅速拿回本金,还能继续收息。如先前所述花呗的利息是14.44%,而它卖出的债券利息只有4.44%,中间有10%的利率差,这10%足够让蚂蚁金服大赚一笔,它也不需要拿出太多的本金贷给商家和用户,只需要卖债券,就能把资金从资产管理机构把钱拿出来,转借给下一批商家和客户。

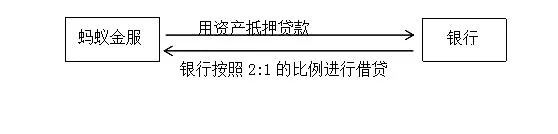

第三层:高周转、高杠杆—提高资金利用率

图2 资产抵押贷款

蚂蚁金服最早以30多亿元的资本金,以2:1的贷款比例从银行贷款60多亿元,这样蚂蚁金服就有90多亿元的资本金,然后把90多亿元进行资本放贷并将其进行证券资本化,由于证监会没有规定ABS贷款资产可以循环多少次,凡是一个贷款余额拿到证券市场交易所发的ABS债券,就可以循环发放贷款,导致蚂蚁金服钻空子,逐渐形成借钱—放贷—证券资本化ABS—收钱—放贷的借贷模式。如果是传统金融公司的放贷过程,ABS循环一次就要一年,但蚂蚁金服借助于高效便捷的互联网平台技术,几十亿的贷款三天就放出去了,一年可以循环10次,蚂蚁金服仅用4年的时间就循环了40次,造成30多亿发放3600多亿的网贷规模,形成接近120倍的高杠杆。

那么蚂蚁金服为什么放弃15%的利息,追求10%的利息差呢?主要原因是有两点:一是缩短资金回笼的时间,提高资金的利用效率。蚂蚁金服把这些债券卖给投资者之后,自己很快就收回贷出去的钱,接着蚂蚁又把贷出去的钱借给更多的商家和用户,再把这些借款合同打包进行债券资本化,重复以上过程。蚂蚁金服1天之内就能从投资者手里回款,进而继续放贷,虽然牺牲5%的利息,但是理论上使得资金周转速度提高了365倍。二是在高杠杆的借贷模式下,蚂蚁金服用1元钱放了120元的贷款,以上述14.44%年化利率来收益,这样就赚了120×14.44%=17.33(元),再以5%固定投资利率来分红,给投资人分了17.33×5%=0.87(元),还剩下17.33-0.87=16.46(元),在这种借贷模式下相当于用1元钱赚了16.46元。

第四层:漫散风险—金融监管的缺失

蚂蚁金服属于贷款公司,隶属于银监会和央行的管辖范围,但是资产证券化ABS是属于证监会的管辖范围,在我国分业监管的机制下,证监会没有权利去管蚂蚁金服,银监会和央行也没有权利去管蚂蚁金服的ABS,因为蚂蚁金服的ABS没有违反证监会制定的法规,于是2017年,央行、银监会、证监会三家决定联手整顿资管业务,证监会出台法规,要求ABS发行次数不得循环超过5次,央行和银监会借此法规开始监管蚂蚁金服,蚂蚁金服的贷款存量迅速下降,从3000多亿的网贷规模缩水到1000多亿。这种聚集性的风险是巨大的,后果是很严重的,因为这种风险撒向了全社会。

第五层:蚂蚁吃大象—联合贷款

虽然ABS发行次数不得循环超过5次,但是蚂蚁金服通过提供强大的渠道和技术优势,要求和各家银行联合贷款时,把自己的出资比例降低到2%左右,同时凭借2%的出资抽取30%的利息收入,那么同样也能起到ABS的类似效果。正因如此,蚂蚁通过360亿元表内资产撬动了1.8万亿元的联合贷款。

二、蚂蚁金服放贷过程中的问题

第一,产生了许多次级贷款。所谓信用是对借款人的一个过去评价,它并不能代表未来这个人的信用情况。虽然蚂蚁金服有大数据人工智能为基础的客户信用审批,但是有一部分人在提前消费之后,信用开始变差,可能慢慢的还不了贷款,就产生断供情况。根据债权抵押贷款流程图(图1),蚂蚁金服慢慢收不上钱,最差的债券就没有收入了,同时也就还不起了,重复上述过程,慢慢的优级和良级债券也就没有收入了,逻辑链条断裂,后续也就什么也没有了。

第二,钻空子。由于金融创新持续升级,网贷业务监管滞后,虽然蚂蚁金服经营合法,但是其游走于灰色地带,高利率紧贴红线、放大杠杆,钻国家法律法规的空子,打监管擦边球的联合贷款业务。

第三,放大风险。由于网络贷款这种跨区域经营模式,规模扩张很快,涉及的群体特别多,可能随着少数杠杆的上升,引起一些聚集性的风险,容易导致一些社会性问题。

三、蚂蚁金服VS2008年次贷危机

回顾一下2008年的美国次贷危机,当时最主要的证券资产化就是以住房抵押的资产支持证券(MBS)。由于在2000年左右,互联网泡沫破裂,为了刺激经济,把贷款利率降到1%,希望美国人民带动房地产,通过房地产来拉动美国经济,然后就出现许多人去贷款的情况。在这种环境下就出现了许多风险,主要是放款机构的道德风险、评级机构的道德风险、滥用金融衍生品、监管力度不够以及后续贷款加息这五个方面的风险。

放款机构的道德风险:对贷款人没有严格核实,贷款人不优质,出现许多次级贷款。

评级机构的道德风险:由于一些资产管理机构,如养老基金,其承受风险能力差,只能买评级很高的债券,倒逼评级机构去做假。

滥用金融衍生品:由于MBS的存在,出现后续一些担保债务凭证(CDO)、信用违约掉期(CDS)等衍生金融商品,使得杠杆被无限放大。

监管力度不大:法律、法规不够健全,在不违背法律的情况下都可以进行,低估了金融风险。

加息:从2004年到2006年,连续几次加息,使得利率从1%上涨到5.25%。由于购房者还不起贷款,银行收回房子,折价变卖,导致房价下跌,最后房子的价值低于贷款,那么剩下的购房者也不还贷款了,所有的企业、投资者也都亏掉了他们的本金。

回顾之后,再来看蚂蚁金服是不是有许多相似之处呢?一是蚂蚁金服的无抵押的信用贷款(风险低)VS 2008年美国的以房产为抵押(无风险);二是蚂蚁金服无限制的发行MBS VS美国滥用金融衍生品;三是蚂蚁金服漫散风险 VS美国低估风险。

由于这些风险的存在,2008年金融危机席卷而来,轰动全球,虽然蚂蚁金服发行金融产品可以盘活存量贷款,扶持企业,但是任何金融产品均有风险,如果不能控制,就会引发危机,包括蚂蚁金服也不例外,不能游离于国家监管体系之外,必须加强监管。2008年金融危机过后,美国政府加大对金融产品的监管力度,也为此出现了巴塞尔协议Ⅲ,对各种金融机构做出严格限定,目的就是为了防止金融风险再次出现。

在2020年第二届外滩金融峰会上,蚂蚁金服为了给自己无抵押信用贷款开路,批评银行“当铺思维”;为了放松巴塞尔协议中对资本充足率的监管要求,减少蚂蚁金服的资本金,批评巴塞尔协议是“老年人俱乐部”:针对央行的数字货币政策批评不要从监管的角度去找数字货币的方向,要从市场上找、从需求找、从未来找。从这三个方面来维护自己的利益,但是吸取2008年金融危机的教训,蚂蚁金服着实有点激进。

四、让金融回归监管

2020年11月2日,银保监会和央行共同起草了《网络小额贷款业务管理暂行办法(征求意见稿)》并向社会公开征求意见。新的规定办法对蚂蚁金服主要有三个方面的影响:一是小贷跨省业务将归银监会直接审批,这意味着蚂蚁金服放新贷款,需要经过银保监会审批;二是个人网贷余额不得超过30万元且不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额,企业网贷余额不得超过100万元,直接锁死了网贷天花板;三是在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。这就意味着,同样撬动1.8万亿元联合贷款,蚂蚁至少需要5400亿元的表内贷款,外加1700亿元ABS,总计需要放款7100亿元,而它目前的资本金只有350亿元。随着贷款业务规模不断扩张,蚂蚁金服就需要不断的增加资本金,这就像一个不断要往里投入的无底洞。

金融科技本身是一件有益的事情,运用到位,监管到位,完全可以作为现有银行的一个有益的补充。蚂蚁金服正是要探索那些传统银行不方便或者无法去探索的贷款机会,问题是里边隐含的风险不是由蚂蚁本身,而是由全社会来承担,由一个公司一个决策的失误而导致整个社会的金融危机,这就是央行竭力而禁止的系统性风险,所以我们国家一直强调,要守住系统性金融风险的底线。

中国社会科学院金融研究所法与金融研究室副主任尹振涛说:“对金融科技的引导方向,很重要的一点就是要发挥小额普惠的特点,并不是说完全不要金融科技,而是让它更规范的发展。从这个角度来讲,下一步金融科技还有很多的发展空间。不管你的产品是什么样的,监管方式是什么样的,都要始终维护消费者的权益”。蚂蚁金服确实要进行一次由内到外的自我调整和检视,让蚂蚁回归自然,让金融回归监管。