会计师事务所鉴证业务效率分析

2021-01-20王永义

□王永义

(西北政法大学 陕西 西安 710063)

1 研究背景

鉴证业务是会计师事务所的主要收入来源。作为事务所的主营业务,鉴证业务效率高低大致反映了事务所的经营效率。正确衡量和评测鉴证业务的效率,能帮助会计师事务所找到内部控制机制中存在的问题,减少低效、无效的投入,从而优化资源配比,有利于提升经营效率,达到增收节支的目的。正确衡量会计师事务所鉴证业务的效率,有着重要的现实意义[1]。

2 研究模型、指标与样本选取

2.1 研究模型

DEA-CCR 模型是1978 年由美国学者查恩斯、库珀和罗德首次提出的一种假定规模收益不变、多投入多产出情况的非参数技术效率分析方法,衡量的是总效率(TE)。1984 年由班克尔、查内斯和库珀提出去除生产规模影响的、规模收益可变的DEA-BCC 模型,可以分别计算出纯技术效率(PTE)和规模效率(SE)。由于会计师事务所的经营目标更多是合伙人财富最大化,选用产出导向的DEA-BCC 模型,通过DEAP 2.1软件对事务所鉴证业务效率进行测算[2]。

2.2 指标与样本选取

会计师事务所是轻资产企业,人力资源是其主要投入要素,分为注册会计师和非注册会计师员工。会计师事务所的分所数量能反映其规模大小,可视作物力投入。因此,选取以上3 个投入指标,并以各事务所的鉴证业务收入和人均鉴证业务收入为产出指标[3]。

选取2019 年度排名前30 位的事务所为样本,研究时间为2017 年和2018 年[4]。

3 实证分析

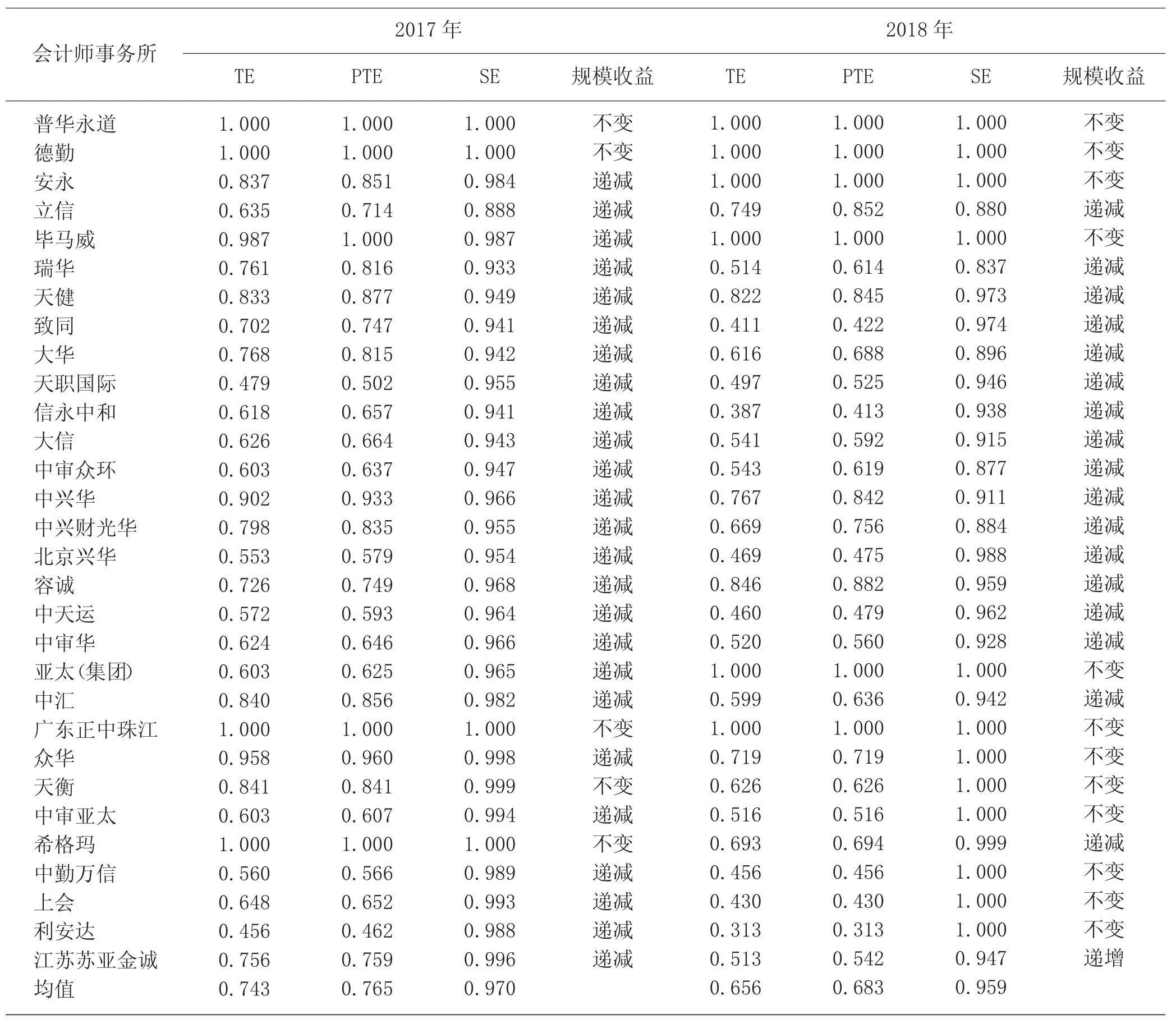

通过DEAP 2.1 软件,对前文所选指标样本进行测算,得到上述30 家事务所2017 年和2018 年鉴证业务相对效率,如表1 所示。

3.1 综合技术效率

选取的30 家会计师事务所2017 年和2018 年综合技术效率的均值分别为0.743 和0.656,两年间的综合技术效率值都很低,且2018 年相比2017 年呈下降趋势。2017 年达到DEA 有效(即综合技术效率值为“1”)的会计师事务所为普华永道、德勤、广东正中珠江、希格玛4 家;2018 年由4 家增加到了6 家,分别为国际四大以及国内的亚太(集团)、广东正中珠江,希格玛变为非DEA 有效。2017 年综合技术效率较高的会计师事务所为毕马威、众华,分别达到了0.987、0.958;2018 年度除达到DEA 有效的6 家事务所外,其余事务所综合技术效率普遍偏低,表明资源浪费现象严重,效率值最低的利安达为0.313。对比来看,研究期间综合技术效率值均相对较低,其中综合技术效率均有效的为国际四大和广东正中珠江。另外,国际四大对我国本土会计师事务所的优势依然很大,并且与2017 年相比,2018 年度差距继续扩大。

3.2 纯技术效率

2017 年和2018 年纯技术效率均值分别为0.765和0.683,研究期内纯技术效率整体偏低,且2018 年相比于2017 年大幅下降。总体来看,2017 年有5 家事务所达到了纯技术有效,2018 年增加到6 家。2017 年国际四大除安永之外均达到了纯技术有效,2018 年国际四大均达到了纯技术有效。2017 年和2018 年26 家内资会计师事务所只有两家达到了纯技术有效,2017 年为广东正中珠江和希格玛,2018 年为广东中正珠江和亚太(集团)。广东中正珠江是唯一一家在两年间一直处于纯技术有效的内资所。其他内资会计师事务所则一直处于纯技术效率无效的状态,应当对内部管理制度进行优化,重视提升员工鉴证业务能力,以期达到纯技术有效。

3.3 规模效率

2017 年和2018 年规模效率均值分别为0.970 和0.959,与纯技术效率相比整体偏高。虽然2018 年规模效率均值较2017 年略微下降,但是2018 年度达到规模有效的会计师事务所数量由2017 年的4 家增长为12 家,2018 年还有江苏苏亚金诚处于规模收益递增阶段,表明部分会计师事务所发现了内部存在的问题,并积极改变资源配置结构,取得了良好的效果。2017 年达到规模有效的事务所为普华永道、德勤、广东正中珠江和希格玛,2018 年希格玛转变为规模无效,有9 家事务所转变为规模有效,国际四大全部达到规模有效,内资会计师事务所为亚太(集团)、广东正中珠江、众华、天衡、中审亚太、中勤万信、上会、利安达。对于上述达到规模有效的会计师事务所,其资源投入是有效的,建议保持现状。另外,2018 年江苏苏亚金诚由规模收益递减变为了规模收益递增,此时应当增加投入,利用规模效应来增加产出。对于其他处于规模收益递减状态的会计师事务所,应对现有资源结构进行优化,避免盲目加大投入。

表1 2017 年和2018 年各会计师事务所审计业务相对效率值

4 结束语

从实证结果来看,2018 年综合技术效率、纯技术效率和规模效率均值低于2017 年,整体下降的趋势下,部分会计师事务所逆势上升,差距不断扩大。这反映出会计师事务所行业竞争激烈,应当提高危机意识,努力提升经营效率,增强自身竞争力。

研究期间,上述30 家会计师事务所的规模效率均值并不低,而综合技术效率偏低主要是受纯技术效率的影响。因此,本土事务所亟需从管理和技术角度出发提高纯技术效率,进而提高综合技术效率。在管理方面,应当精简机构,优化内部控制制度,重视鉴证业务质量;在技术方面,应当充分利用注册会计师这一人力资源,同时注重对非注册会计师员工的技能培训。