全渠道零售背景下供应链整合对企业绩效的影响

2021-01-19齐严

齐严

摘要:在全渠道零售快速发展的背景下,如何利用新技术通过供应链整合提升企业绩效,正在成为零售企业关注的热点问题。然而,与日新月异的创新实践相比理论研究却稍显滞后,特别是供应链整合是否能够真正提升零售企业经营绩效一直存在不同观点。针对这一现象,在对供应链整合与企业绩效关系的已有研究进行综述的基础上,基于国内57家全渠道转型背景下的上市零售企业在2012—2019年间的财务数据,利用皮尔逊(Pearson)相关性分析和多元回归分析方法进行实证研究。结果发现,在全渠道零售背景下,零售企业供应链整合对于企业绩效的影响,与制造业供应链整合存在着不同结果。研究显示:零售企业内部整合与企业财务绩效与市场绩效均具有正向相关关系;总体客户整合与企业财务绩效与市场绩效具有正向相关关系;重点客户整合与企业市场绩效具有显著的“倒U型”关系,与企业财务绩效具有负相关关系;重点供应商整合与企业市场绩效和财务绩效均具有负向相关关系。在全渠道零售转型背景下,零售企业应强化企业内部整合,在更大范围内进行客户整合与供应商整合,避免照搬制造业供应链整合关注少数重点供应商和大客户。

关键词:供应链整合;零售企业;全渠道零售;企业绩效;财务绩效

中图分类号:F713文献标识码:A文章编号:1007-8266(2021)10-0039-16

伴随数字技术与通信技术的快速发展,继马云2016年提出的“新零售”概念之后,内涵更加丰富的“全渠道零售”(Omni-Channel Retailing)在零售业界掀起了新的浪潮,并被国内外众多学者和业界人士视为零售业的未来趋势[ 1 ]。在经历了线上、线下、移动与社交零售等多种零售渠道并存的多渠道、跨渠道零售形式之后,建立在跨渠道零售基础之上、可以同时有效整合多种渠道、为顾客提供“无处不在”购物体验的全渠道零售给以零售企业为主导的供应链发展带来了新的机遇与挑战。这种机遇不仅体现在全渠道零售模式可以有效扩大零售企业的服务范围,提升企业销售规模和在供应链系统中的主导地位,同时也体现在为供应链各环节整合创造了更加有利的基础条件。以供应链物流整合为例,全渠道零售可以有效打通线上线下等多种渠道销售商品的仓储配送系统,通过统一的拣选、仓储和配送系统同时为各种不同渠道系统提供商品,这种协同整合的物流配送既可以有效改变分散库存造成的资金占用等低效率现象,也可以通过更加专业化的统一配送实现物流配送过程的合理优化,促使供应链整合发挥更加高效的作用。

在全渠道零售转型背景下,通过新思维、新技术大力发展以零售企业为主导的供应链系统,持续优化整合供应链管理模式,正在成为头部零售企业转型发展和提升经营绩效的重要选择。作为国内商超龙头的永辉超市,在2020年加速推进全渠道业务战略转型和供应链整合,全面引进数字化运营人才,加强用户、商品及仓配运营核心能力的整合提升,取得了显著成效。据永辉超市2020年度报告,公司年度线上销售额为104.5亿元,同比增长198%,“永辉生活”自营到家业务也已覆盖1 000家门店,实现销售额59.1亿元,同比增长147%①。此外,连续多年入围中国连锁百强企业的天虹数科商业股份有限公司(原天虹商场股份有限公司)在行业内率先转型,在新的经营理念指导下突破传统购物模式,践行数字化、体验式、供应链三大业务战略,通过大力整合供应链推动经营绩效持续提升,也取得了显著成效。

虽然全渠道零售模式为以零售企业为主导的供应链整合创造了有利条件,但是全渠道零售作为一种全新的零售模式,零售企业实施供应链整合提升其运营绩效的真实效果还需更多实证研究予以支持。特别是与制造业供应链整合相比,以零售企业为主导的供应链整合面临更多挑战,受到诸如自身资源基础、规模实力以及运营模式等条件限制。对于不同规模、不同资源基础的传统零售企业而言,在新的全渠道零售背景下实施供应链整合是否有利于提升企业绩效的现实经验与相关研究不多,特别是具有客观数据支撑的实证研究亟待增加。

本文选择在国内沪深证券交易所上市的中國零售企业为研究对象,以交易成本理论(Transac? tion Cost Theory)和资源基础理论(Resource-Based View,RBV)为依据进行实证研究,探究零售企业供应链整合与企业市场绩效和财务绩效之间的影响机制与效果,为全渠道背景下零售企业供应链整合与企业绩效提升提供理论参考与决策依据。

(一)文献回顾

1.零售企业供应链与供应链整合

所谓零售企业供应链是指零售企业发挥主导作用,对自身供应链中其他节点成员运作进行控制与协调,达到以最少成本、更高效率满足最终消费者需求的网络结构[ 2 ]。由于通信技术与数字技术的快速发展特别是全渠道零售模式的出现,供应链管理与互联网、物联网不断融合,为零售企业在供应链管理过程中发挥主导作用创造了条件,以零售企业为主导的供应链管理模式得到快速发展。与制造企业主导的供应链相比,零售企业主导的供应链具有如下三个方面的特征:首先,零售企业供应链对顾客需求变化的反应更加快速及时;其次,零售企业供应链可以同时为多个不同的产品线提供附加的增值服务;第三,对于供应商的依赖程度较小,具有更强的自主性和谈判能力[ 3 ]。

供应链整合是指主导企业为了给其客户提供最大化的产品与服务价值,通过与供应链伙伴进行全方位合作,整合优化企业内、外部运营流程,进而实现高效率的产品流、信息流和资金流的过程[ 4 ]。就企业供应链整合维度而言,现有研究多将供应链整合划分为企业内部整合与外部整合。其中外部整合包括上游的供应商整合与下游客户整合。供应商整合强调与关键供应商在战略、运作以及流程等全方位地深度合作;客户整合强调通过与关键客户之间构建更好的合作关系,共享信息,通过合作更好地了解客户需求,更加精准地为客户提供所需产品,从而提高客户满意度和企业竞争力[ 5 ]。企业内部整合则是强调部门之间的信息、资源共享与协同运作,以及共同协助外部整合与供应链总体目标的实现[ 6 ]。

2.供应链整合与企业绩效的关系

对于供应链整合与企业绩效之间的关系,李飞[ 7 ]、霍宝锋(HUO B F)等[ 8 ]认为,供应链整合有助于优化企业管理过程,提高运营效率,增强企业管理能力和社会效益。霍宝锋等[ 8 ]将供应链整合分为供应商整合、企业内部整合、客户整合三个方面,他们的研究发现三方面整合均对企业绩效具有显著的正向影响。虽然有不少研究验证了供应链整合对企业绩效具有积极影响,但一些学者也发现在某些特定条件下,供应链整合对企业绩效存在负面影响。

蒋庆荣等[ 9 ]利用企业家精神理论分析了供应链整合对企业绩效影响的规律,并提出企业家精神重视创新和变化,供应链整合体现协调和稳定,因此,企业家精神高涨于新旧供应链模式替换的节点。在企业家精神两次高涨的时间段内,供应链整合对企业绩效的影响呈现“倒U型”关系,即在供应链整合的初期及中期,企业绩效持续提高,在供应链整合的中后期,企业绩效则不断下降,导致新的供应链模式的出现,以及供应链整合与企业绩效之间“倒U型”关系的重复。在企业家精神的作用下,供应链整合对企业绩效的影响呈现“连续拱桥”模式。

闵惜琳等[ 10 ]利用广东省20家上市制造业企业的主营业务收入、成本费用利润率等财务数据,通过构建系统动力学模型,模拟仿真供应链外部整合实践提升企业组织绩效的全过程。研究认为:供应链整合存在特定的阈值,在阈值范围内,整合有利于企业管理成本降低与绩效提升,但在阈值范围之外供应链整合带来的优势被消减,对绩效的影响也可能由正向转变为负向。戴瓦拉吉(Devaraj)等[ 11 ]收集了来自受访者的数据,得出客户整合与企业绩效无关的结论。许江波等[ 12 ]认为,客户整合和供应商整合对企业绩效都存在一定的负向影响。

3.全渠道零售

全渠道零售是指零售企业采取尽可能多的零售渠道类型进行组合和整合(跨渠道)销售的行为,以满足顾客购物、娱乐和社交的综合体验需求,这些渠道类型包括有形店铺和无形店铺,以及信息媒体(网站、社交媒体、电子邮件、微信)等[ 7 ]。全渠道零售模式的兴起源于通信技术与信息技术发展带来的社交网络与移动网络的快速普及,消费者生活方式与购物模式的改变以及企业生产与交易模式的数字化。

贝克和雷格尔(Beck & Rygl)[ 13 ]通过区分不同零售渠道间的集成程度来界定全渠道零售相关概念,他们认为多渠道零售是指不同零售渠道独立运营的筒仓式战略。跨渠道零售则是指零售企业对多个不同零售渠道进行一定程度的集成,让消费者可以通过不同渠道触点进行一定程度转换与移动。而全渠道零售则是让渠道间的集成发展到终极程度,即不同零售渠道之间的完全联合与对接,不管接触点在哪里,顾客都可以通过多种渠道间的自由转换而寻找并获得适合自身需要的购物体验。零售企业则通过对不同渠道运营的协同与集成,构建起互联互通的全渠道零售生态系统。

通过分析全渠道零售概念发现,零售企业要实现由多渠道向全渠道的转变,必须对企业内部独立运营的不同渠道系统进行全面整合,并通过整合消除渠道间的壁垒实现渠道间的互联互通,从而为顾客提供无障碍、自由跨越各种渠道而获得的最佳购物体验。由此可见,在全渠道零售快速发展的背景下,零售企业的供应链整合将具有更加重要的意义与作用。

综上,关于供应链整合与企业绩效的关系研究在结论上存在分歧,现有研究结论既有支持供应链整合与企业绩效具有正向相关关系的,也有不支持的。此外,特别需要指出的是,相关实证研究大多是基于制造业供应链得出的结论,针对零售企业特别是在当下全渠道零售快速发展背景下供应链整合与企业绩效之间关系的实证研究亟待加强。

(二)理论模型与研究假设

本文结合交易成本理论、资源基础理论以及前述学者的研究基础构建理论模型和研究假设。

1.交易成本理论

交易成本理论最早由英国经济学家科斯(Coa? se)[ 14 ]提出,他认为交易成本是为获取市场信息、谈判以及经常性契约所需的所有费用。在此基础上,威廉姆逊(Williamson)[ 15 ]将交易成本细分为6项,提出交易成本产生于有限理性、投机主义、不确定性、少数交易、信息不对称和交易氛围。之后他又将交易成本分为事前交易成本以及事后交易成本两类,并提出交易成本受资产的特殊性、交易不确定性、交易频率三方面因素的影响[ 16 ]。

近年来,一些学者将交易成本理论运用于供应链的实证研究中,使之成为供应链研究的重要理论基础[ 17-19 ]。供应链整合强调信息共享、协调与资源共享以及组织协同,通过企业内部整合与外部深度合作,可以逐步降低企业的交易成本。这主要体现在以下三个方面:

(1)降低交易成本。供应链整合过程,可以加强企业与核心供应商的合作关系,增进企业之间的了解,减少信息搜寻成本、谈判成本、机会成本,从而有效降低交易成本[ 20 ]。

(2)交易频率增加,降低了平均交易成本。供应链整合过程中企业与供应链关键成员之间建立起稳定的合作关系,双方交易频率增加,相对于固定的管理成本和议价成本,交易频率升高单次交易成本下降。

(3)减少交易不确定性。供应链整合加强了企业与核心成员之间的长期合作,增加了彼此之间的信任和企业间的信息共享,保证了整个供应链的稳定,降低了违约成本。作为一个稳定的有机整体,更有能力抵御市场中的不确定性,减少企业交易成本。相对其他行业而言,零售企业经营的商品种类多、交易频率高,交易成本在企业的經营活动中占有重要地位。因此,基于交易成本理论分析企业的运营绩效,具有更为重要的理论价值与现实意义。

2.资源基础理论

资源基础理论认为企业是由不同的有形资源和无形资源构成的集合体,这些资源可转变成企业独特的能力,企业凭借自身独特的资源和能力可以在市场中获得竞争优势[ 21 ],且特有的优势资源差异也是企业获取利润的重要体现。资源基础理论广泛运用于供应链领域的相关研究。阿塔森和奈尔(Ataseven & Nair)[ 22 ]从资源基础理论视角分析了企业异质性对于实现和保持企业竞争优势的影响。许德惠(Xu D H)等[ 23 ]和霍宝锋(Huo B F)等[ 24 ]运用资源基础理论探究了供应链信息整合与企业绩效的关系,从资源决定论的视角解释了企业供应链整合的必要性,强调了企业是不同资源的集合体,并通过供应链整合和优势资源的有效利用,促进自身经营绩效的提升与持续发展。供应链整合强调通过企业之间及企业内部的合作使企业资源得到充分利用。依据RBV理论,通过针对供应链上供应商、目标顾客和企业内部组织的有效整合,可以更加有效地提升企业经营绩效。

3.理论模型

基于交易成本理论和资源基础理论,以及前述相关研究成果,本文选择代表零售企业内部整合、客户整合以及供应商整合三个方面的变量,测度零售企业供应链的整合程度[ 25 ],并根据上述变量与企业绩效之间的关系构建多元回归模型,利用上市零售企业公开披露的相关数据进行实证分析,以进一步验证零售企业供应链整合与企业绩效之间的关系。

4.研究假设

现有文献普遍认为企业内部整合可以促进企业绩效提升。霍宝锋等[ 26 ]通过对671家制造企业的调查,验证了内部整合与外部整合两者之间的相互影响,他们提出在供应商整合处于中等水平时,内部整合、外部整合与企业绩效都显著正向相关。刘肖等[ 27 ]在研究房地产公司的治理结构与企业绩效关系时提出内部整合对两者具有正向调节作用。

事实上,零售企业作为一个整体,企业内部的信息流、商流、资金流以及物流,将企业相关的采购部门、销售部门、物流部门和市场研发部门紧密地联系在一起,使得这些部门在信息共享与管理过程中既相对独立又相互依存。通过内部整合,可以将分散运营的部门更加有效地联接,通过更加健全的信息系统、跨部门会议和跨部门运营项目等整合机制,在企业内部实现组织整合与流程整合,有助于企业组织结构和运作效率得到优化提升,因此,本文提出如下假设:

H1:内部整合与零售企业的市场绩效具有显著的正向线性相关关系。

H2:内部整合与零售企业的财务绩效具有显著的正向线性相关关系。

关于客户整合对企业绩效影响的结论在已有研究中存在分歧。马文聪[ 28 ]利用中国工业企业2004—2009年财务数据进行实证研究,验证了客户整合对企业绩效有显著的正向影响。杨建华和任芳芳[ 29 ]利用农业上市公司所披露的财务数据进行研究,发现客户整合促进了市场绩效提升,但对财务绩效无显著影响。而许江波和蒋晓浩[ 12 ]利用制造业上市公司所公布的数据,得出客户整合对企业绩效的影响呈现出先增加再减少的趋势。

零售企业作为在供应链上最接近消费者的节点,可以通过稳定的会员关系直接为消费者提供多种增值服务并通过提高顾客满意度提升企业绩效。客户整合有利于零售企业保持稳定的目标顾客群体,利用大数据对顾客进行精准画像,更加深刻地了解目标顾客的需求与偏好,从而提升商品采购、库存管理以及销售与促销活动的效果,进而全面提升零售企业的运营效率与市场绩效。客户整合也有助于零售企业与目标顾客建立更加紧密的客户关系,通过与顾客共享信息减少顾客的交易成本,提高交易效率,从而有利于零售企业扩大销售提高市场绩效。基于上述分析,本文提出如下假设:

H3:客户整合与零售企业的市场绩效具有显著的正向相关关系。

H4:客户整合与零售企业的财务绩效具有显著的正向相关关系。

供应商整合对于零售企业绩效的影响存在不同研究结论。张(Chang)等[ 30 ]在探究供应商整合和企业内部整合对企业利润的影响作用时引入了运营绩效、关系绩效、战略绩效作为中间变量,证明供应商整合可以提高企业利润。许德惠等[ 31 ]从172份中国制造企业的调查数据中,研究得出供应商整合对企业绩效并无显著影响。蒋庆荣等[ 9 ]基于企业家精神的视角,得出供应链外部整合对企业绩效影响呈现“倒U型”关系。

供应商整合有助于零售企业与供应商建立更加紧密的合作关系,通过更加有效的信息共享,建立快速反应机制,降低企业间交易成本,减少供应链的“牛鞭效应”。同时也有助于供应商更加及时地了解消费者的需求变化,缩短产品开发周期,更加及时精准地制造出受消费者欢迎的商品。综上所述,本文提出如下假设:

H5:供应商整合与零售企业的市场绩效具有显著的正向相关关系。

H6:供应商整合与零售企业的财务绩效具有显著的正向相关关系。

(一)数据来源与样本选择

本文选取于2012—2019在沪深两市A股市场上市交易、按证监会《上市公司行业分类指引(2012年修订)》分类为零售业的全部企业为研究样本,共102家。使用的样本面板数据来自于国泰安数据库。同时,通过DIB迪博数据资讯(http:// www.dibdata.cn/)获取零售业的内部控制指数。在此基础上,对样本面板数据进行了如下处理:

一是剔除ST及*ST类公司。这些公司经营已经连续两年或三年亏损,并且现金持有量因经营环境的变化产生了较大波动,若把这类公司的数据放入研究样本中可能会影响整个实证研究效果。

二是剔除数据缺失和异常的样本,防止缺失数据和异常数据对实证研究的影响。

三是剔除申万行业②为汽车零部件和终端设置的上市企业。一般零售业上市公司的前五客户销售额占比在40%以下,而这两个行业企业的前五大客户销售额占比超过60%,为了防止影响整体的实证研究,故剔除。

四是剔除本文研究期间没有开展任何线上、线下和移动渠道等新渠道拓展业务的企业。

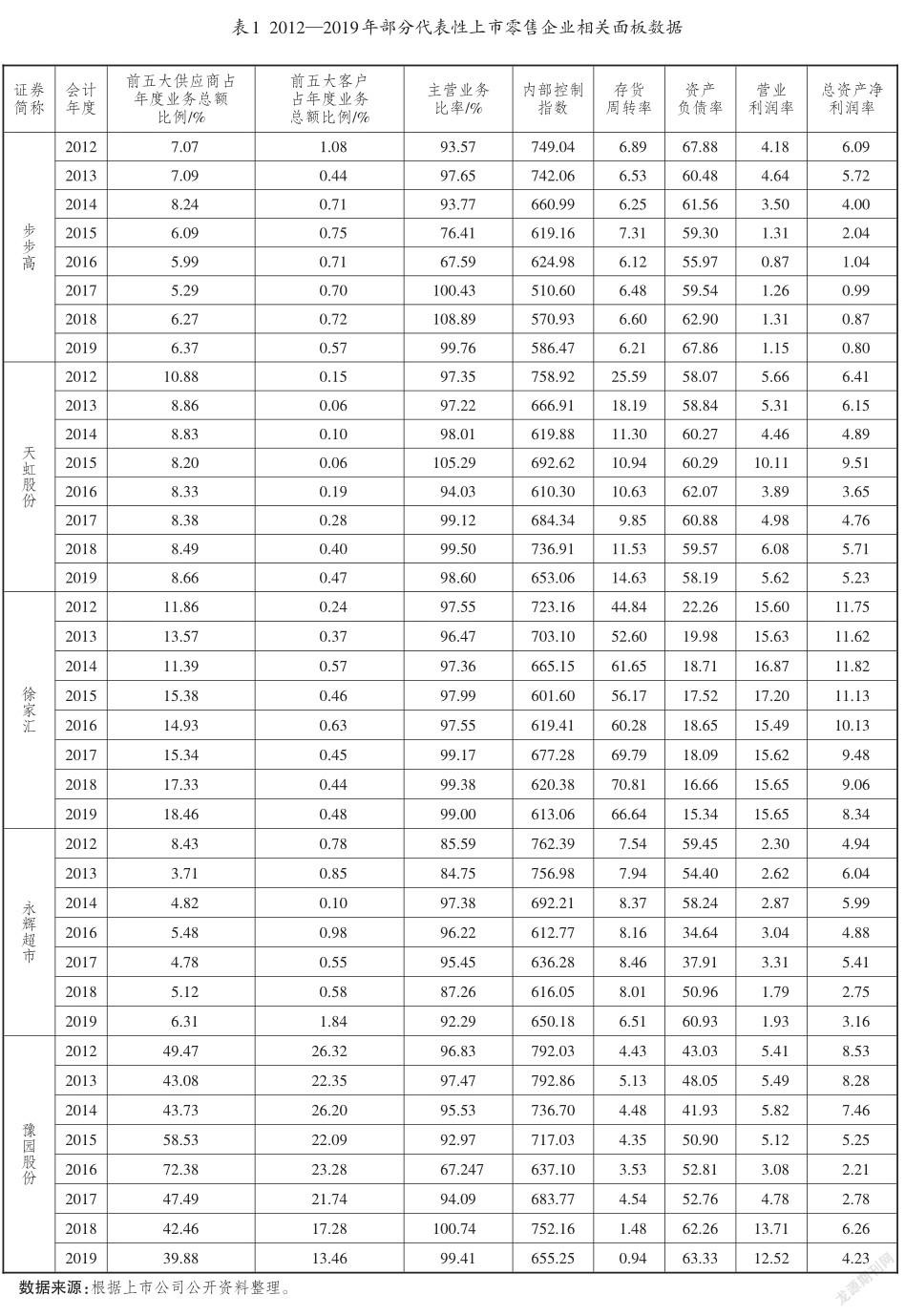

根据以上筛选原则,最终得到57家上市零售企业的相关面板数据。部分代表性企业数据如表1所示。本文采用EXCEL以及SPSS 20.0软件对样本数据进行统计整理和分析。

(二)主要变量

为了检验研究假设H1~H6,即从三个维度检验供应链整合与企業绩效之间的显著正向相关关系是否成立,本文引用三个解释变量和两个被解释变量。

1.解释变量

基于供应链整合维度,解释变量涉及测度企业内部整合程度、企业客户整合程度以及供应商整合程度三个方面的变量。

在零售企业内部整合测度上,选择内部控制指数(LNICI)与库存周转率(ITO)两个指标。零售企业内部整合强调跨职能协作和协同,其中信息共享是关键。此外,还涉及组织整合与运作流程的整合。企业内部控制包括控制环境、风险评估、控制活动、信息和沟通、监督等。由于内部控制指数反映的内容与企业内部整合中的信息整合和组织整合高度吻合,故许多研究者选择内部控制指数(LNICI)作为衡量企业内部整合程度的指标[ 27 ]。此外,由于零售企业内部经营活动及其效果主要体现于商品的周转速度与过程,因此,商品库存周转率(ITO)的高低在很大程度上反映了零售企业内部整合水平的高低。本文样本企业的内部控制指数(LNICI)是从DIB迪博数据资讯获得。库存周转率是基于上市公司财务报告公布的数据,按营业成本/存货净额的平均余额计算。

在客户整合测度方面,综合考虑指标意义与指标的可得性,本文采用企业前五大客户年度业务总额占比(CI)以及主营业务比率(MBR)两个指标分别测度零售企业对重点客户和整体客户的整合水平。

前五大客户年度业务总额占比(CI)反映了企业与重点客户之间的合作关系亲疏以及整合水平[ 32 ]。此外,由于零售企业的顾客主要是购买能力相对有限的最终消费者,利用前五大客户的销售量占比不足以衡量零售企业对全部客户的整合水平,因此,需要引入可以更加全面反映客户整合程度的指标。通过对上市零售企业相关财务数据的分析,笔者发现零售企业的主营业务比率与其总体客户整合水平具有较高的一致性。因此,本文选择主营业务比率(MBR)作为衡量企业客户整合水平的另一个补充指标。该指标可以通过主营业务利润与利润总额的比值来计算。前五大客户销售额占比的数据可以通过国泰安CSMAR金融经济研究数据库(https://www.gtafe.com/WebShow/Show? DataService/1)获取。

对于供应商整合程度的测度,本文选择零售企业前五大供应商年度业务总额占比(SI)这一指标。供应商整合强调企业通过与核心供应商合作,逐步实现企业间战略、运作及流程方面的协作与同步。企业在前五大供应商采购的产品数量越大、交易次数越多,反映出前五大供应商在与零售企业的合作中发挥着更为重要的作用,这也说明零售企业的供应商整合程度更高。因此,可以利用前五大供应商年度业务总额占比(SI)来反映企业供应商的整合程度。该指标通过国泰安CSMAR金融经济研究数据库获得。

2.被解释变量

设定为测度企业运营绩效包括企业财务绩效和市场绩效的相关变量。总资产净利润率(Rate of Return on Total Assets,ROA)客观地说明企业在资金使用、利润增加等方面获得的实际效果[ 33 ],可以较为准确地反映企业资本的赢利状况,具有较强的客观性。特别是该指标与企业的重要资产变化同步变动,可以及时地反映企业绩效的变化。因此,本文选择总资产净利润率(ROA)作为衡量零售企业财务绩效水平的测度指标,计算公式为:总资产净利润率=净利润/年平均总资产。

在市场绩效测度方面,借鉴庄伯超等[ 34 ]的方法,选择营业利润率(OPR)来衡量零售企业的市场绩效,计算公式为:营业利润率=营业利润/营业收入。

3.控制变量

为了减少因样本差异对研究结果的影响,本文选取企业规模和资本结构两方面的指标作为控制变量,以消除因企业规模和资本结构差异造成的干扰。首先,零售企業自身的规模水平客观上会对其供应链整合能力以及企业绩效产生较大影响,规模大的企业在资源上更能应对市场变化,企业绩效更加稳定[ 35 ]。因此,本文采取对样本企业的期末总资产取对数的方式以消除由于企业规模差距带来的影响偏差。其次,零售企业的负债情况可以较为准确地反映其资本结构。供应链整合对于零售企业而言通常需要企业具有较强的资本投入能力,而负债比例较高的企业,管理者通常对创新资源的投入具有顾虑而予以放弃[ 36 ]。因此,本文利用资产负债率(LEV)作为测度企业资本结构的指标,计算公式为:资产负债率=负债总额/资产总额。

本文涉及的变量名称、符号及含义详见表2。

(三)模型构建

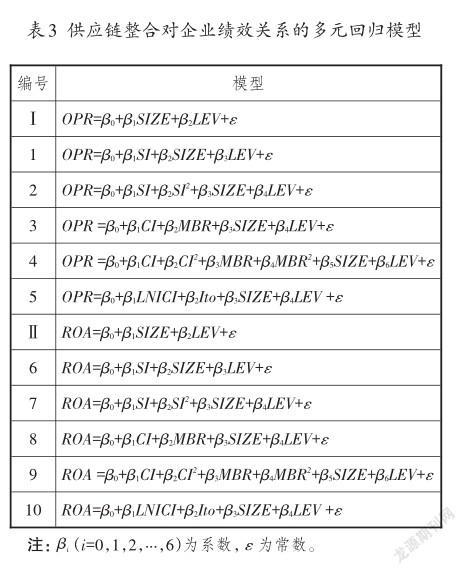

本文利用多元回归方法,分析验证零售企业供应链整合与企业财务绩效和市场绩效之间的关系。为了更加准确地检验供应商整合和客户整合对零售企业绩效的影响,本文对相关指标进行了去中心化处理,以减少指标与其二次项之间的共线性影响。构建多元回归模型Ⅰ、模型1~4、模型Ⅱ和模型6~9,验证零售企业的供应商整合、客户整合与零售企业的市场绩效和财务绩效的关系;构建模型5和模型10,验证内部整合对零售企业财务绩效和市场绩效的影响,如表3所示。

(一)相关性分析

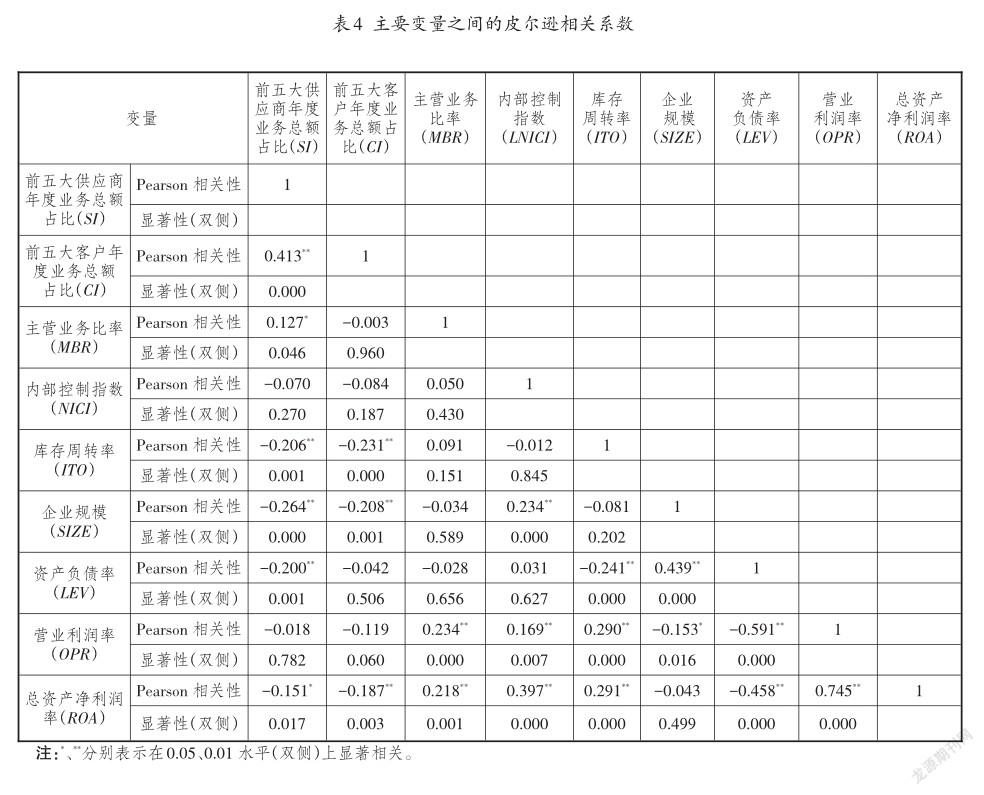

本文采用皮尔逊(Pearson)相关性分析,验证主要变量之间的相关关系,分析结果详见表4。数据显示各个解释变量之间相关系数的绝对值都小于0.5,这说明解释变量之间不存在严重的多重共线性。

Pearson分析结果显示,库存周转率(ITO)与营业利润率(OPR)的相关系数为0.397,两者在0.01水平(双侧)上显著正相关,内部控制指数(LNICI)与营业利润率(OPR)在0.01水平(双侧)上显著正相关。上述两项内部整合指标均与营业利润率(OPR)存在显著正向相关关系,假设H1得到初步证实。内部控制指数、库存周转率与总资产净利润率(ROA)在0.01水平(双侧)上显著正相关,假设H2得到初步证实。主营业务比率与营业利润率(OPR)和总资产净利润率(ROA)在0.01水平(双侧)检验下都显著正相关。但前五客户占比与总资产净利润率(ROA)在0.01水平(双侧)检验下显著负相关,初步证明假设H3和H4部分成立。供应商整合水平与总资产净利润率(ROA)的相关系数为-0.151,两者在0.05水平(双侧)检验下显著负相关,初步证明假设H6不成立。

在控制变量与解释变量之间的相关性分析中,总资产取对数与前五大供应商年度业务总额占比、前五大客户年度业务总额占比都显著负相关,总资产取对数与内部控制指数都显著正相关。资产负债率与前五大供应商年度业务总额占比、库存周转率都显著负相关,验证了两个控制变量能减少因样本差异对实证研究结果的影响。

(二)回归分析

1.供应链整合与市场绩效的关系

如表5所示,模型1前五大供应商年度业务总额占比(SI)与营业利润率(OPR)在0.01水平检验下显著负相关(β= -0.122,Sig.<0.05)。模型2前五大供应商年度业务总额占比(SI)以及其平方项(SI2)与营业利润率(OPR)都在0.05水平检验下不显著。故供应商整合与市场绩效具有负线性相关关系,假设H5不成立。

如表6所示,模型3前五大客户年度业务总额占比(CI)与营业利润率(OPR)在0.05水平检验下呈现显著负相关(β=-0.123,Sig.<0.05),主营业务比率(MBR)与营业利润率(OPR)在0.01水平检验下呈现显著的正相关(β=0.22,Sig.<0.01)。模型4的前五大客户年度业务总额占比(CI)和主营业务比率的平方项(MBR2)的Sig.值都大于0.05,前五大客户年度业务总额占比(CI)和主营业务比率的平方项(MBR2)与营业利润率(OPR)都在0.05水平检验下不显著。依据Sig.值剔除模型4中不显著变量,得到模型11:

OPR=β0+β1CI2+β2MBR+β3SIZE+β4LEV+ε(11)

模型11中,前五大客户年度业务总额占比的平方项(CI2)与营业利润率(OPR)在0.01水平检验下呈现显著的正相关(β=-0.145,Sig.<0.01),主营业务比率(MBR)与营业利润率(OPR)在0.01水平检验下呈现显著的正相关(β=0.232,Sig.<0.01)。基于表6数据可知,相比模型3,模型11中的R2和调整后的R2更大,说明模型11具有更好的预测效果。数据说明在客户整合指标中,重点客户整合与市场绩效呈现“倒U型”关系,总体客户整合与市场绩效呈现正线性相关关系。故假设H3部分成立。

如表7所示,模型5的多元回归分析结果表明,内部控制指数(LNICI)与营业利润率(OPR)都在0.01水平检验下呈现显著正相关(β=0.171,Sig.< 0.01),库存周转率(ITO)与营业利润率(OPR)在0.01水平检验下呈现显著正相關(β=0.155,Sig.< 0.01)。故假设H1成立,即零售企业的内部整合水平与市场绩效正相关关系成立。

2.供应链整合与财务绩效的关系

如表8所示,模型6的回归结果说明前五大供应商年度业务总额占比(SI)与总资产净利润率(ROA)在0.01水平下显著负相关(β=-0.226,Sig.<0.01)。而根据模型7的回归结果可知,前五大供应商年度业务总额占比的平方项(SI2)与总资产净利润率(ROA)在0.1水平下不显著,并且调整后的R2减少。因此,前五大供应商年度业务总额占比(SI)与总资产净利润率(ROA)之间显著线性负相关,故假设H6不成立。模型8的回归结果表明,前五大客户年度业务总额占比(CI)与总资产净利润率(ROA)在0.01水平下呈现显著负相关(β= -0.175, Sig.<0.01),主营业务比率(MBR)与总资产净利润率(ROA)在0.01水平下呈现显著正相关(β=-0.208,Sig.<0.01)。而模型9中,四个解释变量的Sig.值都大于0.05。根据Sig.由大到小,在模型9的基础上逐步剔除不显著变量,最终剔除前五大客户年度业务总额占比的平方(CI2)和主营业务比率的平方项(MBR2)两个解释变量,使得解释变量的Sig.值都小于0.01。故假设H4部分成立。模型10的回归结果表明,内部控制指数(LNICI)与零售企业的总资产净利润率(ROA)在0.01水平下呈现显著正相关(β=0.394,Sig.<0.01),库存周转率(ITO)与零售企业的总资产净利润率(ROA)都在0.01水平下呈现显著正相关(β=0.192,Sig.<0.01),即零售企业内部整合与财务绩效呈现正相关,故假设H2成立。

(三)稳健性检验

为了检验研究结果的可靠性和准确性,本文引入经营活动中的现金流量和企业年龄两个遗漏变量进行检验。现金流量反映了企业赢利的质量,现金流量稳定,能保证企业健康、稳定发展,企业才能更好地整合供应链与创新。其计算公式为:现金流量=经营性现金流量净额/总资产。企业年龄越大,说明企业发展稳健声誉好,更能吸引供应商和客户,更有利于整合客户和供应商,其计算公式为:企业年龄=会计报告时间-企业成立时间。引入两个遗漏变量再次检验,检验结果与上述结果一致。

(一)研究结果

1.内部整合与企业绩效具有显著的正向相关关系成立

基于样本数据的Pearson相关性分析和回归分析均证明,以内控指数和库存周转率为代表的零售企业内部整合指标与企业绩效具有显著的正向线性相关关系,这与基于制造业样本获得的实证研究结论一致。事实上,零售企业通过内部整合不仅可以更加有效地共享市场信息与经营信息,更加准确地了解顾客需求变化,提升各部门经营决策的及时性、精准性和一致性,同时也可以更加有效地利用规模经济和范围经济降低经营成本,提升企业经营绩效。

零售企业在新的全渠道零售竞争环境下,不仅要重视拓展零售渠道,以更加多样、便利、快捷的方式触达目标顾客,同时也应该重视对于不同渠道系统的整合,只有在充分整合不同渠道系统的基础上,才能更加有效地发挥全渠道零售的比较优势,更好地满足顾客购物需求,全面提升企业绩效。

2.客户整合与企业绩效具有显著的正向相关关系成立

结合零售企业客户群体人多面广的基本特征以及客户整合研究的惯例,选择测度零售企业总体客户整合水平以及重点客户整合水平两个不同指标,分别检验其与企业绩效的关系。根据表4和表6相关数据分析得出:零售企业主营业务占比与企业财务绩效及市场绩效均具有显著的正向线性相关关系,这与制造业的相关研究结论一致,也验证了顾客忠诚理论的观点[ 36 ],揭示了零售企业保持目标顾客整体稳定性的重要意义与价值,并表明零售企业应充分利用大数据等新型数字技术深入识别和把握现有目标客户的需求特征,通过会员制、特色化附加服务等方式建立并保持顾客忠诚,维持稳定的客户关系,从而达到提升目标客户整合水平和企业经营绩效的目的。

表6中模型4的数据显示:前五大客户年度业务总额占比与企业市场绩效具有显著的“倒U型”关系,与企业财务绩效具有显著的负相关关系。这两项研究结果说明,基于零售企业的自身特征,仅仅整合少量重点客户的服务与销售,不一定能带来企业绩效增长。特别是对于财务绩效而言,过度依赖重点客户的销售额或者说企业的销售额过度集中于少数重点客户,可能会给企业带来市场绩效的下降。零售企业应根据自身实际,不能为取悦少数重点客户而忽视对整体目标客户的关注与服务,否则可能会因为对少数重点客户销售占比过大而导致市场绩效出现下降的趋势。

3.供应商整合与企业绩效具有显著的正向相关关系不成立

利用前五大供应商采购占比指标得到的供应商整合与企业经营绩效的相关关系与基于制造业数据的研究结论存在较大差别。表4、表5中相关数据显示,前五大供应商年度业务总额占比(SI)与营业利润率(OPR)以及总资产净利润率(ROA)均具有显著的负向相关关系。对于零售企业而言,重点供应商的采购占比越高,企业的市场绩效与财务绩效越差,换而言之,零售企业对于供应商的整合程度越高,企业的经营绩效越差,其原因可能有以下几个方面:首先,对于零售企业而言,伴随供应商整合水平的提高,主要供应商的议价能力得到提升,并导致零售企业的采购成本逐渐增加。由于经营方式制约,零售企业很难将增加的采购成本通过提升运营效率自行消化或转嫁出去,因而供应商议价能力的提升以及产品供应价格的上涨势必导致零售企业财务绩效和市场绩效的下降。其次,由于零售企业经营的商品品种多,商品重要程度差别不大,前五名供应商采购量占比相对较低,因此,对于关键供应商的整合,很难显著地降低采购与物流总成本,实现提升企业绩效的目标。在供应商整合方面,零售企业不能简单地照搬制造业企业的做法,仅仅关注少数重点供应商的整合,而应该结合自身经营特征,在更大的范围内关注供应商整合问题,重视保持与更多竞争性供应商之间的合作,避免由于过度整合而导致供应商议价能力的提高和自身绩效的降低。

(二)讨论

1.强化内部整合是提升企業绩效实现全渠道转型的关键选择

伴随移动零售、社交媒体零售的高速发展,全渠道零售正在成为零售企业的发展趋势。零售企业在由传统的线下单渠道、线上线下多渠道形式向全渠道转型过程中,实现包括渠道整合在内的企业内部整合是有效提升企业经营绩效的关键选择。对于线上线下、移动渠道和社交渠道并存的多渠道经营的零售企业而言,只有通过建立在数字化基础上的内部整合与渠道整合,才能打破部门间独立经营模式下不同渠道间的壁垒,为顾客提供线上线下同步的、无差异的全渠道零售服务,从而更加有效地吸引顾客购买,提升企业销售规模。此外,内部整合也是供应链整合最为基础的环节,只有在内部整合的基础上,才能顺利实现供应链上供应商整合和客户整合。在全渠道零售转型背景下,内部整合与企业绩效的正相关关系再次印证了零售企业内部整合的重要意义与作用。

2.在更大范围内实现供应商整合与客户整合是提升企业绩效的基础和保障

根据研究结果可以发现,零售企业的供应链客户整合与供应商整合和基于制造业的供应链整合具有较大差别。基于制造业供应链的客户整合与供应商整合,通常是针对重点客户和重点供应商,例如,强调前五大客户销售占比和前五大供应商采购占比的提高。但以零售企业为主导的供应链客户整合和供应商整合,应该在更大范围内选择数量更多的关键客户和关键供应商进行整合。

客户整合的研究结果表明,前五大客户整合与企业市场绩效具有“倒U型”相关关系,与财务绩效具有负线性相关关系,而总体客户整合与市场绩效及财务绩效均呈现正相关关系。这一结果说明,零售企业对于供应链客户的整合,只关注少数重点客户并不能有效提升企业经营绩效,甚至可能引发负面影响。只有关注包括大多数客户在内的总体客户群的整合,才能够有效提升企业绩效。关于供应商整合的研究结果显示,对于前五大供应商的整合与企业的市场绩效及财务绩效均具有负相关关系。这说明,对于前五大供应商的整合程度越高,零售企业的经营绩效越差。结合零售企业的现实经营特征分析也可以证明上述结论的合理性。因此,零售企业应在更大的范围内选择具有竞争性的供应商进行整合,以提升企业自身在供应链协作过程中的地位,进而实现提升企业绩效和市场竞争力的目标。

3.全渠道转型为企业在更大范围内实现客户整合与供应商整合创造了有利条件

在全渠道零售环境下,消费者可以在线上线下、移动、社交等零售形式之间自由切换,零售企业也可以通过不同渠道的促销活动有效地吸引客户关注和消费,这样不仅提升了企业的营销效率,同时也增加了客户黏性,降低了顾客转向其他商家的可能性。因此,全渠道轉型不仅要求零售企业实现供应链整合,同时也为企业供应链整合特别是客户整合创造了更为有利的条件。在全渠道零售模式下,顾客将更加关注零售企业品牌的选择,并产生相应的消费黏性和品牌忠诚。顾客将更加关注零售企业品牌之间的选择,而不会再像网络电商形成初期那样,主要通过在线上或者线下相同的渠道形式内进行选择。具有较强影响力与号召力的品牌零售企业将利用自身的全渠道系统构筑起无形的进入壁垒,在增加顾客黏性的同时更加有效地实现客户整合。

全渠道零售企业通过渠道整合可以实现跨渠道整合的库存、需求驱动的库存分配,以及建立在高密度门店基础上的送货到家或到店提货等交付服务,进而更好地利用规模经济效益促进供应商整合。赫豪森(Herhausen)等[ 37 ]提出全渠道零售企业的物流与供应链系统具有更加协同与高效的特征,与传统的单渠道或多渠道零售企业为不同渠道建立单独的库存、拣选、配送和交付系统相比,全渠道零售企业可以通过所有可用的渠道寻求这些领域行动的集成从而为更高效率的供应商整合奠定基础。

(一)结论

本文结合交易成本理论和资源基础理论,探究全渠道零售背景下零售企业供应链整合与企业绩效之间的关系。以57家上市零售企业为样本,采用Pearson相关分析和多元回归模型的检验方法,对样本企业的供应链整合与企业市场绩效和财务绩效的关系进行验证。研究结果表明,在全渠道零售环境条件下,零售企业供应链整合对于企业绩效的影响较为复杂,既有正向相关影响也有负向相关影响。结合理论分析可以将研究结论概括为如下三个方面:

首先,企业内部整合对于企业市场绩效与财务绩效均呈现出显著的正向相关关系。研究结果表明企业内部整合对于企业绩效的提升具有明确的促进作用,同时,在全渠道零售转型背景下,由于内部整合也是实现供应链上顾客整合与供应商整合的前提和基础,因此强化零售企业内部整合是提升企业绩效实现全渠道转型的关键选择。其次,企业总体客户整合与企业市场绩效与财务绩效均具有显著的正向相关关系,但前5五大客户整合与企业市场绩效呈现出显著的负向相关关系,与企业财务绩效呈现出显著的“倒U型”关系。第三,前五大供应商整合对于企业财务绩效和市场绩效的影响呈现出负向相关关系。

上述结果表明,零售企业在全渠道转型与供应链整合过程中,应避免过度依赖少数重点供应商以及少数重点客户的传统供应链整合思维,在更加广泛的范围内关注相对更多数量的供应商和针对总体客户进行整合,尽可能降低过度依赖少数重点供应商和重要客户产生的风险。因此,本文认为在较大范围内实现供应商整合与客户整合是在全渠道转型背景下零售企业提升财务绩效与市场绩效的关键。

本文的研究贡献主要体现在如下两个方面:一是验证了在全渠道零售背景下,供应链整合与零售企业市场绩效和财务绩效之间的关系,明确了零售企业内部整合、总体客户整合对于企业市场绩效与财务绩效具有显著的积极影响,而重点客户与重点供应商整合对企业市场绩效与财务绩效具有一定的负向影响。为当前存在争议的零售企业供应链整合与企业绩效研究提供了新的实证支持,为厘清供应链整合与企业绩效的相关关系与作用机理做出了贡献。

二是对零售企业供应链客户整合进行了更加深入的分析研究,为揭示全渠道背景下零售企业客户整合提升企业绩效的作用路径与机理做出贡献。本文利用重点客户整合和总体客户整合这两类不同指标分别测度零售企业供应链客户整合程度,验证出两者与企业财务绩效、市场绩效具有完全不同的相关关系。研究结论为零售企业实施供应链客户整合和客户关系优化提供了具有实证基础的决策参考。

此外,虽然基于交易成本理论和资源基础理论的供应链整合与企业绩效的相关研究数量不少,但大多数都是以制造业为研究对象,对零售业的研究不多。而且现有研究较多采用调查问卷的方式收集数据,研究数据和结果难免受到主观因素的影响。本文采用上市公司公布的财务数据进行实证研究,研究结论相对更为客观和具有说服力。

(二)建议

基于上述结论,对全渠道零售转型背景下零售企业供应链整合提出如下建议:

1.在更大范围内加强客户整合

整体而言,零售企业的客户整合与企业绩效具有正向相关关系,但少数重点客户的整合与企业绩效呈“倒U型”关系,即在一定范围内重点客户的整合有利于企业绩效的提升,但超过了特定阈值范围后,会导致企业绩效的下降。因此,零售企业应在客户整合方面更多关注目标客户整体的稳定性和忠诚度,避免由于关注少数重点客户的销售而给企业经营绩效带来负面影响。

2.强化内部整合,提升企业绩效

研究结果显示,零售企业内部整合与企业的财务绩效和市场绩效均具有正向线性相关关系,这说明零售企业内部整合对于提升企业绩效具有重要作用。因此,零售企业在全渠道转型背景下,应重视加强企业内部在经营运作和组织结构方面的协同与整合,利用数字技术手段消除企业内部不同渠道间的信息壁垒与组织壁垒,通过不断提高企业组织内部的整合程度,实现提升企业经营绩效的目标。事实上,零售企业全渠道转型关键在于渠道之间的协同整合。只有在借助数字技术充分整合线上线下、移动和社交等多种不同渠道的基础上,消除不同渠道间的壁垒,才能真正实现效率更高、顾客体验更好的全渠道零售模式。京东、阿里、苏宁易购、天虹集团等众多企业的实践也为零售企业通过内部整合提升企业绩效提供了成功案例。

3.利用规模经济、范围经济在更大范围实现供应商整合。

零售企业应在更大范围内实现供应商整合。研究结果表明,零售企业对于重点供应商的整合程度与企业绩效具有负向相关关系。对前五大供应商整合程度越高,企业的市场绩效与财务绩效越差。因此,零售企业应结合自身经营产品品种多、重要性差异小等特点,在更大范围内进行供应商整合,特别应注意引入竞争性供应商,避免实力较强供应商由于整合获得更多議价能力而抬升企业采购成本,造成企业市场绩效与财务绩效的下降。

本文研究也存在局限性:一是研究将供应链整合分解为客户整合、企业内部整合和供应商整合,分别检验了相关变量对企业绩效的影响,但对于客户整合、企业内部整合以及供应商整合之间的关系缺少分析验证,未来可以进一步考虑上述三者之间的交互作用,从而更加全面、准确地分析供应链整合对企业经营绩效的影响。二是由于受到上市公司发布数据的制约,研究在供应链整合测度的变量选择上存在局限性。利用样本企业前五大客户购买占比和主营业务收入占比来测度重点顾客整合程度和总体顾客整合程度,客观上存在一定的系统偏差,如果能够掌握企业会员客户销售占比等更加具体的企业经营指标,应该可以得到更加准确的研究结果。

*中铁建设建筑科技公司张伟对本文研究亦有贡献,在此表示感谢。

注释:

①永辉超市2020年全年营收超931亿元,线上业务销售额同比增198% [EB/OL].(2021-04-29)[2021-07-01].https:// www.yonghui.com.cn/show?ctlgid=232346&Id=75497。

②申万行业分类标准[EB/OL].[2021-07-01].http://www. swsindex.com/idx0530.aspx#。

参考文献:

[1]宋光,王妍,宋少华,等.全渠道零售策略下的供应链整合与企业绩效关系研究[J].管理评论,2019,31(6):238-246.

[2]潘秋荣.连锁零售业供应链的研究及其在我国的应用[J].商业研究,2008(7):114-117.

[3]PETERSEN K,HANDFIELD R B,RAGATZ G L.Supplier integration into new product development:coordinating prod? uct,process and supply chain design [J].Journal of opera? tions management,2005,23(3):371-388.

[4]BOWERSOX D J,MORASH E A.The integration of market? ing flows in channels of distribution [J].European journal of marketing,1989,23(2):58-67.

[5]KOUFTEROS X,CHENG T C E,LAI K H.“Black-box”and“gray- box”supplier integration in product develop? ment:antecedents,consequences and the moderating role of firm size [J].Journal of operations management,2007,25(4):847-870.

[6]SANDERS N R.An empirical study of the impract of e-busi? ness technologies on organizational collaboration and perfor? mance [J].Journal of operations management,2007,25(6):1 332-1 347.

[7]李飞.全渠道零售的含义、成因及对策——再论迎接中国多渠道零售革命风暴[J].北京工商大学学报(社会科学版),2013,28(2):1-11

[8]HUO B F,HAN Z J,CHEN H Z,et al.The effect of high-involvement human resource management practices on sup? ply chain integration [J].International journal of physical dis? tribution&logistics management,2015,45(8):716-746.

[9]蒋庆荣,惠国琴.企业家精神视角下供应链整合影响企业绩效的路径与优化策略[J].南通大学学报(社会科学版),2018,34(1):131-135.

[10]闵惜琳,杨帆捷,蔡煌,等.基于企业社会资本视角的供应链整合决策选择机理仿真[J].系统工程,2019,37(5):87-98.

[11]DEVARAJ S,KRAJEWSKI L J,WEI J C.Impact of eBusiness technologies on operational performance:the role of production information integration in the supply chain[J].Journal of operations management,2007,25(6):1 199-1 216.

[12]许江波,蒋晓浩.供应链集中度、内部控制有效性与上市公司绩效[J].首都经济贸易大学学报,2018,20(4):87-93.

[13]BECK N,RYGL D.Categorization of multiple channel re? tailing in multi-,cross-,and omni-channel retailing for retailers and retailing [J].Journal of retailing and consumer services,2015,27:170-178.

[14]COASE R H.The nature of the firm [J].Economica,1937,4(16):386-405.

[15]WILLIAMSON O E,WACHTER M L,HARRIS J E.Un? derstanding the employment relation:the analysis of idio? syncratic exchange [J].The bell journal of economics,1975,6(1):250-278.

[16]RIORDAN M H,WILLIAMSON O E.Asset specificity and economic organization [J].International journal of in? dustrial organization,1985,3(4):365-378.

[17]JAMES A,ALAN H.Supply governance structures for re? verse logistics systems [J].International journal of opera? tions & production management,2013,6(33):745-764.

[18]LI Y J,ZHAO X K,SHI D,et al.Governance of sustain? able supply chains in the fast fashion industry [J].European management journal,2014,32(5):823-836.

[19]冷志杰,谢如鹤.基于粮食处理中心讨价还价博弈模型的原粮供应链治理模式[J].中国流通经济,2016(5):36-43.

[20]刘振滨,刘东英.共享资源视域下的农产品供应链整合研究[J].农村经济,2015(1):44-48.

[21]WERNERFELT B.A resource-based view of the firm [J]. Strategic management journal,1984,5:171-180.

[22]ATASEVEN C,NAIR A.Assessment of supply chain inte? gration and performance relationships:a meta-analytic in? vestigation of the literature [J].International journal of pro? duction economics,2017,185:252-265.

[23]XU D H,HUO B F,SUN L Y.Relationships between in? tra-organizational resources,supply chain integration and business performance [J].Industrial management & data systems,2014,114(8):1 186-1 206.

[24]HUO B F,HAN Z J,PRAJOGO D.Antecedents and con? sequences of supply chain information integration:a re? source-based view [J].Supply chain management,2016,21(6):661-677.

[25]CAO Z,HUO B F,LI Y,et al.The impact of organization? al culture on supply chain integration:a contingency and configuration approach [J].Supply chain management,2015,20(1):24-41.

[26]霍寶锋,曹智,李丝雨,等.供应链内部整合与外部整合的匹配研究[J].系统工程理论与实践,2016,36(2):363-373.

[27]刘肖,陈海燕,朱龙.公司治理、内部控制与财务绩效——基于房地产上市公司的数据分析[J].黑龙江工业学院学报(综合版),2018,18(11):61-66.

[28]马文聪.供应链整合对企业绩效影响的实证研究[D].广州:华南理工大学,2012.

[29]杨建华,任芳芳.供应链整合对企业绩效的影响研究——基于农业类上市公司的经验数据[J].会计之友,2018(6):90-94.

[30]CHANG W J,ELLINGER A E,KIM K,et al.Supply chain integration and firm financial performance:a metaanalysis of positional advantage mediation and moderating factors [J].European management journal,2016,34(3):282-295.

[31]许德惠,李刚,孙林岩.环境不确定性、供应链整合与企业绩效关系的实证研究[J].科研管理,2012,33(12): 40-49.

[32]王迪,刘祖基,赵泽朋.供应链关系与银行借款——基于供应商/客户集中度的分析[J].会计研究,2016(10):42-49+96.

[33]林孝文.区域经济环境对高端装备企业市场绩效影响的实证分析[J].福州大学学报(哲学社会科学版),2017(3):203-207.

[34]莊伯超,余世清,张红.供应链集中度、资金营运和经营绩效——基于中国制造业上市公司的实证研究[J].软科学,2015,29(3):9-14.

[35]杨汝梁,孙元欣.供应链整合与企业绩效关系的情境性研究——基于企业规模的调节作用[J].现代管理科学,2015(8):100-102.

[36]吴健安,聂元昆,郭国庆,等.市场营销学[M].北京:高等教育出版社,2018:31-40.

[37]HERHAUSEN D,BINDER J,SCHOEGEL M,et al.Inte? grating bricks with clicks:retailer-level and channel-level outcomes of online-offline channel integration [J].Journal of retailing,2015,91(2):309-325.

责任编辑:嘉斌

The Impact of Supply Chain Integration on Enterprise Performance under the Background of Omni-channel Retailing

QI Yan

(Business School,Beijing Wuzi University,Beijing 101149,China)

Abstract:Under the rapid development of“omni-channel retailing”,how to use new technology to improve enterprise performance through supply chain integration in the new environment is becoming a hot issue for retail enterprises. However,compared with the ever-changing innovation practice,the relevant theoretical research lags behind. In particular,there have been different views and conclusions on whether supply chain integration can really improve the business performance of retailer. In response to this phenomenon,based on the review of the existing research on the relationship between supply chain integration and enterprise performance,and based on the financial data of 57 domestic listed retailers under omni-channel transformation from 2012 to 2019,the author makes an empirical study with Pearson correlation analysis and multiple regression analysis. It is found that under the background of omni-channel retail,the impact of retail enterprise supply chain integration on enterprise performance is different from that on manufacturing supply chain integration. The research shows that:the internal integration of retailers has a positive correlation with enterprise financial performance and market performance;the overall customer integration has a positive correlation with enterprise financial performance and market performance;the key customer integration has a significant inverted "U" relationship with enterprise market performance,and has a negative correlation with enterprise financial performance;the integration of key suppliers has a negative correlation with enterprise market performance and financial performance. Based on these results,the author puts forward some specific suggestions:under the background of omni-channel retail transformation,we should strengthen enterprise internal integration,carry out customer integration and supplier integration within a larger threshold range,and avoid copying manufacturing supply chain integration which pays attention to a few key suppliers and large customers. The author not only further tests the impact of retailing supply chain integration on enterprise market performance and financial performance,but also makes a contribution to clarify its impact mechanism.

Key words:supply chain integration;retail enterprises;omni-channel retailing;enterprise performance;financial perfor? mance