数据驱动型并购的经营者集中审查挑战及应对策略

2021-01-19程晶晶

程晶晶

摘要:数据已经成为重要的生产资料,其能够为企业带来经济效益,也导致以整合数据资源和数据处理能力为主要目的的数据驱动型并购案大量出现。因其在并购主体(数据驱动型企业)、并购客体(用户数据、用户关注度、技术创新)和并购方式等方面具有特殊性,传统经营者集中审查框架模式正面临新的挑战,包括特殊的并购主体引发相关市场界定的困难、特殊的并购客体引发市场力量的认定困难、特殊的并购方式引发申报制度的适用困难。针对相关市场界定的困境,可以尝试引入盈利模式测试法、产品性能测试法,并更新反垄断指南以指导经营者集中审查;针对市场力量认定的困境,可以尝试改进市场份额计算方法,同时充分考量新型市场进入壁垒因素的影响;针对传统申报制度在数据驱动型并购中的适用困境,可以尝试通过引入交易额标准和流量数据标准来丰富既有的单一标准申报制度。

关键词:数据驱动型并购;经营者集中审查;数据垄断;平台反垄断

中图分类号:F279.33文献标识码:A文章编号:1007-8266(2021)06-0074-10

基金项目:浙江省哲学社会科学规划课题“创新生态系统的生成机制研究”(17NDJC099YB)

“获取消费者有限的注意力”与“对外提供消费者注意力”成为当前互联网企业竞争的焦点[ 1 ],而个性化的产品与服务、精准的营销正是帮助企业不断吸引消费者、积累客户的经营法则,这背后离不开数据的帮助。由此,获取数据—提供个性化产品或服务吸引消费者—对外提供消费者的注意力成为企业经营的循环,数据在其中起着支撑性、基点性的作用。但是,仅仅依靠企业自身对消费者数据进行收集需要耗费大量时间,而通过并购其他企业并获得该企业积累的数据成为一条能够快速积累资源、实现产品升级的途径,数据成为当前经营者集中策略考虑的重要因素。但区别于以往生产者集中所看重的地产、厂房、生产线等资产,数据本身的特性给经营者集中审查带来新的难题。相对于立法,反垄断执法的行政活动被推至台前,开始探索体系化的解决与应对方案。在此背景下,如何有针对性地调整数据驱动型并购的经营者集中审查,成为当下亟须探讨并加以解决的议题。

在近几年的学术研究之中,“时代”这个词总是带有前缀,从“互联网时代”到“信息时代”,再到当今的“大数据时代”,学者们的研究对象、研究视角亦随着技术的进步随之变化、更迭。数据垄断的问题是近几年经济法学界关注的热点,基于“大数据杀熟”“算法合谋”“自我优待”等现实问题,学界对数据垄断展开了大量研究。有学者指出,大数据优势有助于提升企业的市场力量,产生防御性合并、价格合谋和滥用市场支配地位等垄断隐忧。因此,有必要结合大数据的经济特征,对其实行必要的、谦抑的反垄断规制[ 2 ]。另有学者提出,企业聚集具有不可复制性的数据并拒绝开放有可能构成“必要设施”。倘若出现此问题,则有必要通过法律的规制开放此类数据,从而打破市场壁垒[ 3 ]。纵观学界的研究发现,其多是在一个宏观、整体的视角下指出数据反垄断的必要性、可行性等问题,对于数据驱动型并购的经营者集中制度问题,虽有所提及,但专门阐释该问题的研究成果较少。当前,有的学者针对数据驱动型的经营者集中制度提出了“警惕数据垄断”的观点,并在其研究中提出完善数据驱动型经营者集中制度的一系列建议[ 4 ]。有的学者以国外的案例为切入点,深入分析了数据驱动型并购的反垄断法审查[ 5 ]。但该类专门性研究仍然存在研究数量较少、与我国反垄断执法实践“脱嵌”等问题。因此,结合我国实际情况,分析数据驱动型经营者集中制度的特性及其给我国反垄断实践带来的挑战,并提出相应的建议显得尤为重要。

所謂数据驱动型并购,是指基于整合标的公司所拥有数据和数据处理能力的目的而进行的并购[ 5 ]。在大数据时代,数据已经成为企业的重要资产之一,尤其是对于数据驱动型企业而言,数据已成为其核心资产,对其竞争力大小具有决定性的作用。通过并购集中的方式,数据驱动型企业可以实现数据资源整合,最大限度掌握其所需的数据资源,并且能够通过算法技术实现数据资源潜在效益的最大化。对数据资源的追求刺激了数据驱动型企业的并购需求,尤其是在当前数据信息大爆炸的市场环境下,数据驱动型企业数量不断增多,竞争环境日益激烈。与传统并购不同,数据驱动型并购关注的首要目标不是产品本身,而是并购对象的核心资源——大数据,甚至还包括并购对象所特有的数据挖掘、算法等技术。由于数据驱动型企业自身特殊的市场结构以及特殊的市场行为等特征,导致数据驱动型并购呈现出特殊性。

(一)特殊的主体

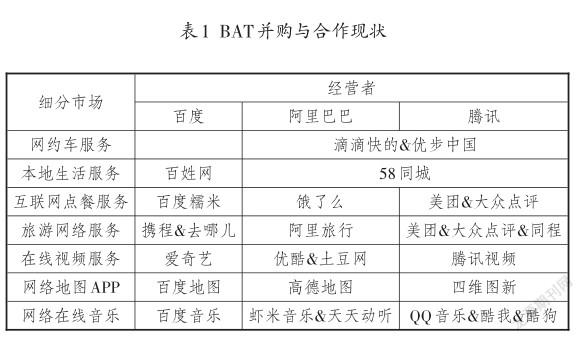

企业并购的主体主要是参与并购行为的双方当事人,即收购方与被收购方。相比于传统并购主体的不确定性,数据驱动型并购的收购方与被收购方具有一定的固定性,数据驱动型并购的收购方往往是互联网巨头平台。数据驱动型企业主要涉及社交网络、电子商务、搜索引擎等领域,这些领域的优势资源掌握在少数大型互联网平台企业手中,并呈现出明显的垄断态势,对于互联网行业的发展产生了较大的影响。譬如,中国移动互联网数据库(QuestMobile TRUTH)的报告显示,截至2020年6月,百度、阿里巴巴、腾讯三大数据驱动型头部企业(即BAT)在移动大盘的渗透率①均达到了90%以上[ 6 ]。这些企业是推动并购行为发生的主要动力主体,即在实践中,数据驱动巨头平台不断并购各细分市场中规模相对较小的企业。

不可否认的是,在一定程度上,正是由于头部企业的收购,那些新进入市场的初创数据驱动型企业才得以在其与头部平台企业之间互相依存、作用的关系中繁荣发展。但也必须看到,数据驱动型并购表现出的巨头企业主导的特性为反垄断工作带来了一定困难。在发展的过程中,头部平台企业为扩大自身的优势,抢占更多的市场份额,会主动并购其他具有发展潜力的竞争主体,很多被收购主体实际上处于被动的局面,由此引发了学界对“掠夺性创新”是否正当与“创新损害”是否存在的争议,即对初创公司加入头部企业能带来更好的产品、更优质的服务和双方在竞争过程中能够提升产品与服务质量的争议[ 7 ]。

(二)特殊的客体

一般而言,企业并购的客体指的是收购方的并购行为所指向的对象。传统并购的对象一般是企业生产设备与销售渠道等,而数据驱动型并购则是对数据、注意力以及专利与技术标准的虚拟型整合。数据驱动型企业要实现从竞争到集中的转变,其并购行为必须围绕以下客体进行。

第一,用户数据。数据驱动型企业规模的扩大对数据信息有极强的依赖,需要通过大数据挖掘技术获取更多的信息资料和消费偏好,进而把潜在用户转化为客户资源。数据驱动型企业经常投入大量的时间和精力来收集、整理和利用数据信息,其数量在近些年呈现不断增长的趋势,一些规模较大的企业往往在选择并购对象时会充分考虑并购对象所掌握的数据信息情况。如果被并购者掌握较多的数据信息,并且在数据挖掘和获取上具有一定的优势,那么企业并购行为发生的可能性就会明显增加。如2013年阿里巴巴对高德地图的并购,就是看中其在地图数据上掌握的技术,并购为阿里巴巴后期研发新的地图软件以及细分市场的开拓创造了良好的条件[ 8 ]。一般而言,一家已经存在的企业并购一家初进入市场的企业并不会造成原有市场结构的混乱。但在信息化社会背景下,互联网对数据信息的依赖程度越来越高,企业可以通过获取多个数据集合实现优势资源的整合,在资源整合基础上,找到正确的发展方向。在这种情况下,并购后的企业可以依靠集中的数据获得比竞争者更具有持续性的竞争优势。从某种程度上而言,由此导致垄断的可能性也会相应增加。

第二,用户注意力。正如前述,获取消费者的注意力并最终利用这些注意力获得经济利益是数据驱动型企业的主要盈利模式,用户注意力的获取是成功的第一步,只有用户关注到企业才会有交易发生的可能性。为获取用户最大的注意力,企业往往会投入大量成本,以各种方法吸引用户的注意,如首次使用免费、补贴、会员制等。为把注意力竞争成本控制在合理范围内,并购操作就成为相互之间存在竞争关系的企业的最佳选择,如“滴滴打车”与“快的打车”合并、“携程”与“去哪儿”合并、“优酷”与“土豆”合并、“美团”与“大众点评”合并等,这些并购行为在很大程度上都汇集与整合了消费者注意力,即通过强强联合或者资源重新分配,在降低成本的基础上获取更多的用户关注。

第三,专利与技术标准。数据驱动型企业需要采取合理有效的措施进行技术研发与创新,而技术研发与创新需要建立在企业核心知识产权的基础上。专利能够为数据驱动型企业带来更多的竞争优势,在竞争中获取更多的经济效益。如网约车平台滴滴和优步的合并意味着强强联合,也意味着合并后企业可以使用更多的优势专利资源,显著提高其核心竞争力[ 9 ]。对数据驱动型企业而言,以并购获取专利资源是其最常见的经营策略,专利成为重要交易标的的特征非常突出,尤其对于数据驱动型企业而言,标准必要专利②更是生存与发展的必要工具,企业往往会因为需要获取必不可少的专利而选择并购[ 10 ]。近些年,这类并购案呈现出不断增多的趋势,如谷歌(Google)通过对摩托罗拉(Motorola)移动的并购获得了大量的移动专利,提高了自身的盈利能力,并购后谷歌的专利权防御能力明显增强,从而在激烈的竞争中保持优势[ 11 ]。

(三)特殊的并购方式

数据驱动型巨头平台在并购中占据着主动优势,能够制定细致且明确的收购计划,通过市场细分整合资源,对并购风险和成本进行合理控制,选择合适的方式实施并购计划。头部企业在并购过程中往往选择直接控股的方式,将对其发展具有潜在威胁的竞争对手纳入平台内部。

除通过持股和控股方式实现并购外,平台横向持股也是数据驱动型并购的常用方式。我国数据驱动型巨头企业呈现出横向持有细分市场应用软件之股权的趋势。百度、阿里巴巴、腾讯三大互联网巨头平台在横向持股战略实施的过程中着重控制细分市场上相互竞争的企业,在持股一段时间后主导横向并购,完成资源整合。数据驱动型巨头平台经常与在各细分市场中具有领先地位的企业结盟,这些规模不大的企业为更好地在市场竞争中生存下去,常選择依附一些经济实力较强的企业作为背后支持力量,以避免“以卵击石”[ 12 ],但巨头平台企业之间的横向持股或者在其主导下横向并购潜藏着垄断的风险。

在传统框架下,对经营者集中的审查主要围绕并购是否导致垄断后果以及对潜在垄断的预防等内容进行:一是界定集中后的相关市场问题;二是认定集中后的市场力量问题;三是经营者集中的申报问题。但数据驱动型并购在并购主体、并购客体以及并购方式上的特殊性给经营者集中审查的传统框架带来了很大挑战。

(一)特殊的并购主体引致相关市场界定困难

根据《国务院反垄断委员会关于相关市场界定的指南》(以下简称“《指南》”),相关市场是指经营者在一定时期内就特定商品或者服务进行竞争的商品范围和地域范围。相关市场的界定是确定并购是否造成市场过度集中从而产生垄断风险的重要前提。在数据驱动型并购中,并购主体的特殊性暴露了数据驱动型企业在市场上的本质特征,即双边市场特性。正是由于数据驱动型企业的双边市场特性,才造就了并购主体的特殊性。一方面,数据驱动型企业自身的双边市场特性决定了不同数据驱动型企业之间经营的契合性;另一方面,双边市场环境为跨界竞争和服务提供了更多的可能性,并导致头部平台企业在并购过程中的绝对优势。但必须看到,数据驱动型企业的双边市场特征亦引发了相关市场的界定困难。

首先,数据驱动型企业的双边市场特性加剧了相关市场的界定难度。数据驱动型企业以互联网为依托,在双边市场中往往会有不同性质的客户:一边为消费者,企业利用产品、服务和各种优惠或补贴政策使消费者聚集,吸引消费者的注意力;另一边为对消费者关注度有需求的客户,一般为广告商、实体产品销售商等,企业将消费者关注度转移给需求方以获取利润。交叉网络效应则用于描述两边用户的关系,一边用户数量与交易行为的增加会显著提高另一边用户的效用[ 13 ]。这种联动会直接影响市场定价策略。传统的单边市场并购一般基于需求和成本决策,很少考虑交叉网络外部性因素。传统的适合于单边市场的相关市场界定方法在遇到双边市场时显得捉襟见肘。我们以“供给替代法”为例进行说明。根据《指南》,供给替代是根据其他经营者改造生产设施的投入、承担的风险、进入目标市场的时间等因素,从经营者的角度确定不同商品之间的替代程度。譬如,在新冠肺炎疫情期间需要界定口罩的相关市场,而有大量的服装生产企业、汽车制造企业转而生产口罩,因此,根据供给替代法,这些企业都应当被认定为同一相关市场的参与者。但数据驱动型企业受制于消费习惯、专利技术等因素,企业转产的难度较大,转产后竞争情况存在不确定性,也会导致相关市场界定不够清晰。同时,数据驱动型企业双边市场特性对定价机制产生复杂影响,进而引发价格理论难以适用、需求关系难以考察的困境,给相关市场的界定带来挑战。

其次,数据驱动型企业大量的免费服务行为增加了相关市场界定的难度。在传统框架下,经营者集中审查制度以价格理论为主要的依据,价格是确定相关主体市场力量的重要指标。在这种情况下,免费服务行为就会被排除在经营者集中审查的范围外,但提供大量免费服务却是数据驱动型企业的一大特征。为了尽可能多地获取数据和用户注意力,数据驱动型企业往往会以双边平台为媒介,提供对价的免费服务,或是通过向服务商收取商业费用的方式为客户群体提供免费产品。因此,传统分析框架下的“小而显著的非临时性涨价”(Small but Significant and No Transitory In Price,SSNIP)测试方法(又称“假定的垄断者测试”,英文译名为the Hypothetical Monopolist Test)就没有了适用的空间。SSNIP方法考量的是在单边市场中价格变动后商品销量及企业利润的变化,但在免费情况下根本无法进行测算。同时,“持续且小幅涨价”的做法对免费产品也不适用,因为即使提升一元钱,大量的用户也会转向其他产品[ 14 ]。

最后,数据驱动型企业的跨界竞争行为加剧了相关市场的界定难度。一般而言,产品之间最显著的差别体现在功能和外观上,但数据驱动型企业的产品存在大量的多功能交叉情形,当需要增加产品功能时,仅需要计算机工程师改变原有程序的一部分,例如微信最初为即时通信工具,但经过多年的发展,已经具备了集即时通信、电子商务、游戏娱乐等为一体的功能,进而造成市场界限模糊。在相关市场界定时,因市场边界的模糊,某种产品服务可能被归入多个市场,如在微软(Mi? crosoft)并购领英案中,针对并购双方提供的产品服务,欧盟竞争委员会界定了八个不同的相关市场[ 15 ]。

(二)特殊的并购客体引发的经营者市场力量认定困难

“市场力量”一词用于描述“某企业成功将其价格提高到竞争水平以上同时具有不被竞争对手的反击竞争策略击垮的可能能力”[ 16 ],在传统反垄断分析中,市场份额是判断企业市场力量的关键性甚至决定性因素,因为企业在相关市场上所占的份额越大,其资金、技术能力就越强,就越能够抵抗其他竞争者的竞争策略或者主动发起反竞争行为。一般而言,市场份额的认定与产量、销售额以及销售数量密切相关,并可由企业市场份额的多少推断其市场力量的大小。然而在数据驱动型企业发展过程中,市场份额和市场力量的关联性却被割裂开来,因为数据驱动型企业并购的客体不是设备、销售渠道等实体性因素,而是数据、用户的注意力以及专利资源。对于数据驱动型企业而言,市场力量的强弱主要表现为其数据能力和数据量的大小,传统市场份额对判断市场力量的决定性作用被弱化,如何认定数据驱动型并购的市场力量成为新的问题。数据驱动型并购为经营者市场力量认定带来了如下挑战:

1.传统市场份额的认定和计算方法不适用于数据驱动型企业

按照传统观点,市场份额是企业产品的销售量或者销售额在相关市场中的占比,其中销售量、销售额等因素是计算市场力量的主要依据。但是,对于数据驱动型企业而言,其获取经济利益的主要手段不是销售而是用户使用,它们一般通过为用户提供免费产品或者服务吸引用户并扩充用户数量,进而借助广告收益达到盈利的目的,企业利润不再仅仅依赖于产品销售。如果仍以产品销售为数据驱动型企业市场份额的考察标准,难免有失偏颇。从实践看,各国都意识到数据驱动型企业市场份额对市场力量认定造成的影响。在微软并购Skype案件中,欧盟委员会(European Com? mission)明确表示,虽然市场份额会影响市场力量,但精准的预测需要衡量企业是否具备较长时间内维持其市场份额的能力③。在奇虎360诉腾讯垄断案中,最高人民法院也表示“互联网行业的特殊性决定了不能将市场份额作为认定市场支配力量的唯一因素”[ 17 ]。在数字经济发展过程中,市场力量强弱和市场份额大小并非绝对等同,尤其是数据驱动型企业追求的核心目标是用户的注意力以及用户的数据[ 18 ],其用户数量以及用户数据信息量更能展示该企业的市场力量[ 19 ]。这就意味着,在传统的经营者集中审查框架下,以市场份额作为市场力量认定标准将在数据驱动型并购中难以适用。

2.影响市场力量的新因素加剧市场力量认定的难度

在数据驱动型企业中,产品成本的构成比较复杂,前期的技术研发成本极高,而技术研发成功之后的边际成本较低甚至可以忽略不计。在传统企业中,无论是生产还是经营销售,全过程都需要投入大量的资本。而数据驱动型企业因其自身所具备的特殊性,在发展过程中容易形成新的市场进入壁垒。主要体现在以下两个方面:

一方面,网络效应和锁定效应形成市场进入障碍。目前,大型互联网企业已经从当初的单一应用发展成网络平台,对于大型平台对其他应用的兼容、锁定,有学者认为,“如今所有企业进入市场要考虑的一个问题是‘我与腾讯到底是什么关系’”[ 12 ]。究其原因,是平台型企业已经对用户形成锁定效应,在平台上关联的各类应用账户、长时间积累的会员等级以及对应用的使用习惯等都导致消费者不愿意甚至不可能轻易转向其他产品。其他企业正是观测到此种锁定效应才寻求与平台企业的合作,成为其广告商或者应用的兼容者。此种锁定效应与网络效应可能造成新的市场进入壁垒,其他企业想进入市场,不仅需要在产品研发环节投入极大成本,在产品进入市场后还需要采用各种补贴、优惠等手段吸引可能已经被锁定的消费者,这往往引起企业一轮又一轮的“烧钱大战”,倘若没有持续的资本支撑,新进入市场的企业难以与已经形成网络效应的企业抗衡。数据驱动型企业的自身特性可能导致新的市场进入壁垒出现。

另一方面,知识产权以及技术标准容易成为新的市场进入壁垒。知识产权直接影响企业未来的发展趋势和前景,尤其是在信息大爆炸的时代,数据驱动型企业提供的产品和服务数字化特征显著,并且在发展中逐渐形成一套完整的数字化体系。企业如果想在行业内获取自身的垄断利益,就必须拥有更多的知识产权,很多数据驱动型并购就是以知识产权为主要交易标的。但需要明确的是,数据驱动型行业知识产权的垄断与互联网行业数据信息共享会产生冲突,先进入行业的企业会抢夺更多的优势资源,当在行业中获取垄断地位后,就會采取措施和手段设置市场进入壁垒,阻碍其他竞争者进入市场,以此来确保自身地位不受威胁,进而能够获取更多的经济利益。在行业发展过程中,企业提供的产品和服务所具备的技术标准会直接影响企业的市场力量,如果技术标准与专利相结合形成标准必要专利,拥有标准必要专利的企业则可能会利用其阻碍其他企业进入市场,形成技术标准造成的市场进入障碍。

(三)特殊并购方式引发的申报制度适用困难

执法机构行政力量的有限性决定了其不可能对每一个市场主体的并购、拆分进行实时监管,因此,反垄断法律制度要求达到申报标准的并购企业主动申报,对于未及时申报或未申报的企业并购,反垄断执法机构则基于“事后救济”或对其进行处罚,或开展其他行政救济措施。与《中华人民共和国反垄断法》配套出台的《国务院关于经营者集中申报标准的规定》把营业额作为经营者集中的主要审核依据,也规定了在营业额没有达到国家要求的标准,但有可能存在排除、限制竞争效果时,反垄断执法机构仍然有权进行调查。然而,在数据驱动型并购中,由于其特殊的并购方式,以营业额作为申报标准的做法显然会让大量数据驱动型并购免于申报义务。

通过对初创企业持股和控股的方式实现数据驱动型并购,极易免于申报义务。巨头企业一般能够利用大数据的预测功能洞悉市场的发展趋势,准确获知潜藏的竞争威胁。为扼杀潜在的竞争者,消除竞争威胁,保持其既有的市场地位,头部平台企业会凭借其敏锐的判断力锁定具有潜力的初创企业,以各种方式持有其股票甚至控制其股权,这样做既能获取更多的数据资源,也能够削弱竞争对手所带来的竞争压力。数据驱动型产业有其自身的特殊性,存在着明显的边际成本递减规律。在最初发展过程中,企业主要是通过较低的价格吸引用户,以此来回收初期投入成本,这意味着在前期发展阶段中,企业的盈利水平相对较低。一般而言,初创的数据驱动型企业具有盈利少的特征,难以达到国务院关于营业额申报门槛的要求,对这种初创企业的并购意味着具有更大的概率逃避反垄断审查。但事实上,头部平台对初创企业的并购存在着极大的垄断风险,集中后的数据融合可以转化为巨额的经济效益,对提高企业市场力量起到了积极的促进作用。同時,初创企业被吞并后可能会影响其正常创新项目的实施,不利于整个数据驱动型产业的发展与创新。因此,既有的申报制度营业额标准不能够适用于数据驱动型的巨头企业对初创企业并购的集中审查。

这种以营业额作为标准的申报制度对数据驱动型并购的滞后性不仅表现于其并购方式的特殊性,还表现在关注客体的特殊性上。数据驱动型企业关注的并非是单纯销售额的增长,更多的是用户数据量、用户关注度以及技术创新,这与数据驱动型企业大量免费服务行为密切相关。这种特殊盈利模式对以营业额为标准的申报制度提出了更高的要求。数据产业和传统产业有较大的差异,传统产业对销售额、供需、设备等因素有较强的依赖性,但影响数据产业发展的关键性因素是用户注意力、运行模式、长期维持较高市场份额能力等。用户的获取需要企业在前期承担较低价格,投入较多时间和精力。仅以价格和数量作为衡量企业市场力量依据的做法存在一定的片面性,尤其是对一些数据驱动型企业来说,即便其规模小、营业额无法满足国家规定的要求,但其可能在数据信息搜集上具有独特的优势,直接影响其市场竞争力。因此,对于数据驱动型企业而言,在明确其申报义务时不能仅以营业额作为主要的参照依据,更应该考虑数据获取能力。

反垄断法自诞生以来,因其条文的模糊性一直被不少学者诟病。为解决或缓解这种模糊性问题,各国反垄断机构都在反垄断法之外建立行政机关的解释制度或者专业机构的指导制度。我国同样建立了以反垄断委员会为主体的组织、协调与指导制度,在《反垄断法》实施的十多年间,其出台的各项指南为反垄断工作提供了重要的指导,但数据驱动型并购给经营者集中带来的挑战又一次将反垄断法实施拉回了模糊地带。换言之,反垄断法确立的原则、框架仍可适用于数据驱动型经营者集中审查,只是具体的规则需要根据当前情况予以变更、调试。在此情况下,反垄断执法机构的作用更为凸显,在数字时代更需借助反垄断行政机关的力量应对经营者集中审查方面的挑战。

(一)数据驱动型并购相关市场界定的改进路径

在传统经营者集中审查的框架中,SSNIP方法是界定相关市场的主要方法,但数据驱动型并购的主体即数据驱动型企业的双边市场特点,导致该方法在处理数据驱动型并购相关市场界定问题时失效,界定数据驱动型并购的相关市场可以从以下路径入手:

一是确立盈利模式测试法。盈利模式测试法最初确定和应用是在欧盟,以收费主体和对象为标准。欧盟委员会明确指出,数据驱动型产业是和传统产业不同的新型产业,主要存在三种不同的市场类型:其一,提供网络接入服务的市场,即网络接入服务是并购主体的主要服务内容,也是核心服务内容,用户在享受服务后需要付出一定的费用;其二,提供网络广告服务的市场,一些厂商选择在网络平台上投放广告,广告投放者需要支付一定的费用;其三,提供有偿网络服务内容的市场,主要是针对不同的用户提供不同的网络内容服务,如果用户选择订阅就需要支付一定的费用。在@Home Benelux案中,欧盟委员会对不同的市场分类进行了讨论,认为用户需要向提供网络接入服务的供应商支付一定的费用,而广告商向网络推广平台支付费用,用户向订阅的网络内容服务付费,这是三种不同的盈利模式,并形成三个相对独立的相关市场[ 20 ]。盈利模式测试法建立在互联网商业双边市场特性和行业经营者盈利模式基础上,若盈利模式具有可替代性,即可判定经营者同属于一个相关市场。

盈利模式测试法的适用需要一个明确的前提,即借助分析经营者主要利润来源明确其盈利模式。该方法能够摆脱复杂技术标准的约束和限制,与数据驱动型企业的实际情况吻合,测试结果的可信度较高。如在判断谷歌、百度等搜索引擎是否属于相同的相关市场时,如果使用传统方法,需要充分考虑产品专业知识、主要特征、运行原理等因素,而如果使用盈利模式测试法,网络搜索引擎的使用用户和通过盈利模式测试法界定的用户范畴存在差异,前者使用网络搜索引擎不需要支付任何费用,而搜索引擎盈利主要是依赖广告投入来实现,故此反垄断执法机构只需要明确二者广告市场是否具有可替代性,即可界定出二者的相关市场[ 21 ]。

二是采用产品性能测试法。相关市场界定的另一个难题是数据驱动型企业中大量存在的免费行为,引入产品性能测试法是一个可行的路径。在产品性能测试法的替代性分析中,将产品基本性能变化所产生的消费需求转化情况作为主要分析内容[ 22 ],判断产品性能变化是否会导致其他替代产品进入竞争市场。传统行业间的竞争以价格竞争为主,而数据驱动型企业的技术创新是影响企业竞争成败的关键性因素。数据驱动型行业的发展历程表明,每一次产品性能的提升都会吸引更多的消费者,而价格补贴等优惠政策仅是企业暂时的竞争策略,长久保持企业竞争优势必须依赖技术创新与产品性能提升。这种以产品核心性能特征作为替代性分析基础的方法显然更适应数据驱动型行业的特征。

产品性能测试可以借用SSNIP方法的框架,将“持续且小幅度地涨价”条件转变为“持续且小幅度地降低产品性能”,并观测是否有消费者因产品性能的降低而转向其他产品。但需要说明的是,“产品性能”是指对企业运营成本造成影响的产品功能,例如对即时通信服务商软件中存在一定人力、研发、维护等成本的动态表情等产品功能进行测试,如果删除软件中的动态表情功能,是否会有消费者转向其他产品。而对于企业运营成本无影响的产品性能则不在产品性能测试法的考虑范围内,因为这些产品性能研发成功后无需其他投入,经营者也无动力降低此类产品性能。

除盈利模式测试法、产品性能测试法外,学界还提出集群市场界定法[ 23 ]、子市场界定法[ 24 ]、从属市场界定法[ 21 ]等多种界定方法,以应对双边市场、免费产品以及产品多功能属性给相关市场界定带来的困难,尤其是在数据驱动型经营者集中的审查中,针对不同的情境确立不同相关市场界定方法实有必要。

(二)數据驱动型并购经营者市场力量的认定路径

1.改进市场份额的计算方法

在传统行业中,市场份额是判断企业市场力量是否达到支配地位的重要证据,但传统市场份额的认定和计算方法不适用于数据驱动型并购的经营者市场力量认定。数据驱动型企业大多提供免费产品,计算其市场份额时必须充分考虑数据驱动型企业的特性。在数据驱动型行业中,用户数量、浏览量、点击量等数据比销售额更能够反映企业的市场力量。但即使在数据驱动型行业中,也需要根据行业特性确定以哪类数据为基础认定企业市场力量。如在通信类企业的并购中,注册用户量和用户使用时间应作为基础数据,在搜索引擎企业的并购中,技术数据则变为用户点击量和浏览量。因此,在未来反垄断执法实践中,执法机构的主观能动作用将更为凸显,需要根据行业特性确定市场份额的计算基础。

2.充分考量新型市场进入壁垒因素

数据驱动型企业的市场力量主要表现为其对交易条件的控制以及其他经营者进入市场的限制。作为市场力量的外在表现,市场进入壁垒是进行经营者集中审查时必须考虑的要素,包括转移成本壁垒和技术创新壁垒。

(1)转移成本壁垒。在数据驱动型产业中,企业的市场力量可以体现在用户转移和服务控制方面。由于存在网络效应和锁定效应,用户转移成本明显增加,用户对产品的忠诚度受价格、体验感、熟练性等因素影响。在锁定效应的影响下,用户数量不断增多,在网络产品上用户投入的时间和注意力也在不断增多,对产品的依赖性随之提高,如果更换产品,会增加用户适应新产品的时间,消耗个人更多的精力,原本积累的个人网络资源也会被浪费。为节省成本,用户往往不愿意过多地投入时间和精力来更换替代品,且网络产品具有较强的锁定效应,在一定程度上阻止了用户转移。如中华人民共和国商务部在其《关于附加限制性条件批准谷歌收购摩托罗拉移动经营者集中反垄断审查决定的公告》中指出,移动智能终端制造商以及开发商明显对安卓系统有较高的依赖性。从用户角度看,如果变化操作系统,就意味着用户要重新熟悉整个系统的操作情况,甚至会对用户的专业知识提出更高要求,需要用户额外支付成本,而用户往往不会做出这样的牺牲[ 25 ]。随着互联网行业的快速发展,越来越多的消费者增加了迁移成本,这也是新进企业很难获取更多用户资源的关键因素。

(2)技术创新壁垒。除用户转移壁垒外,数据驱动型企业的市场力量还主要体现在技术创新、控制市场新进入者上。进入壁垒是指“现有企业能够赚取超常利润而不会带来企业进入威胁的任何事物”[ 26 ],专利资源掌握情况会直接影响数据驱动型企业控制市场进入壁垒的能力。企业投入更多的专利、技术等关键性资源,可以很大程度上增强企业的市场力量,而市场的新进入者要想与现有企业竞争,必须有效复制这些专利技术或者研发更为先进的技术,但这对于无论是资金、人力还是技术都匮乏的初创企业来说则极为艰难,尤其是当头部企业掌握了标准必要专利或者其掌握的已有数据资源构成“必要设施”(Essential Facility)时,初创企业几乎不可能对其形成竞争威胁。由此,就需要反垄断执法机构在审查数据驱动型经营者集中时,考虑并购后企业在技术掌握能力上对于市场进入壁垒形成的影响,倘若其能够在很大程度上控制市场进入壁垒,则需要谨慎对待,采取相应的救济措施尽量减少并购后企业对市场进入壁垒的影响。

正如有的学者所言,倘若从历史角度观测,在市场创新过速与执法能力有限的矛盾下,反垄断法的执法模式已从原来的处罚式模式逐渐转向和解式执法模式。[ 27 ]这背后反映的是反垄断执法将面临更多的不确定性。在数据、人工智能等产业的反垄断执法中,执法机构需要更科学有效的方法判定转移成本壁垒与市场进入壁垒。

(三)数据驱动型并购申报制度的完善

我国对经营者集中审查的申报将企业营业额作为主要参考依据,同时辅之以反垄断执法机构裁量控制的标准。由于数据驱动型并购方式及其关注客体的特殊性,这一标准极易导致具有潜在垄断威胁的数据驱动型并购免于申报。为克服当前申报制度单一标准的缺陷,可以尝试从以下方面丰富申报标准:

1.引入交易额标准

对数据驱动型并购而言,交易额能够在一定程度上反映被并购主体的真实价值。当前,我国数据驱动产业已经形成了头部企业资源集中的现状,并购初创企业成为头部企业的经营策略之一,为防止其利用现有申报标准规避经营者集中审查,可以将交易额标准作为重要的补充参考依据。

交易额标准在一定程度上扩大了集中申报的范围,对执法人员与执法效率提出了更高的要求,其应结合我国反垄断的实际情况,兼顾执法效率、市场竞争秩序与经营者自由,学习和借鉴税法、会计准则、经济学中的相关经验,谨慎确定交易额的计量方法[ 28 ]。

2.引入流量数据标准

数据驱动型并购以用户的数据、关注度为重点,流量的争夺是竞争的关键和核心。欧盟在反垄断执法实践中已经注意到流量對数据驱动型企业的重要性,在谷歌收购Double click、脸谱网(Facebook)收购瓦次普(Whats App)等案件中,在评估竞争效果时,欧盟委员会都将流量数据及其带来的价值考虑在内[ 29 ]。流量标准反映了数据驱动型企业动态竞争的特性,在确定流量标准时,需要注意时间对企业流量的影响,即在计算并购双方的流量时,需要确定合适的循环周期,例如可以并购行为发生之前的一年或一年半内企业流量总和作为申报标准。倘若时间范围过宽,则可能与数据驱动型企业的规模效应、动态竞争的特性不相符合。

继2020年底对阿里巴巴投资收购银泰商业股权、阅文集团收购新丽传媒股权、丰巢网络收购中邮置地股权未依法申报经营者集中做出行政处罚后,2021年3月12日,国家市场监督管理总局又对涉及腾讯、百度、滴滴等数十家互联网企业违法实施经营者集中做出行政处罚。数据驱动型并购对推动数据驱动产业的发展具有至关重要的作用,但也潜藏着垄断的风险,因此对数据驱动型并购进行经营者集中审查十分必要。然而,并购主体的双边市场特性,并购过程中对数据、用户注意力、技术创新等内容的关注以及对初创企业持股、控股等特殊的并购方式,都为数据驱动型并购的经营者集中审查带来了诸多挑战。随着人工智能、大数据技术的持续深入发展,反垄断机构进行的经营者集中审查案例中,数据驱动型并购极有可能占据较大的数量份额。反垄断机构应持续探索,充分结合理论和实践,构建完善的数据驱动型并购经营者集中审查制度。

*北京市通州区人民法院法官助理李嘉明对本文亦有重要贡献,在此表示感谢。

注释:

①渗透率=各平台旗下月活跃用户数量(Monthly Active Us? er,MAU)大于等于1万的APP合计去重用户规模/移动互联网活跃用户规模。

②标准必要专利是包含在国际标准、国家标准和行业标准中,且在实施标准时必须使用的专利,也即当标准化组织在制定某些标准时,部分或全部标准草案由于技术上或者商业上没有其他可替代方案,无可避免要涉及专利或专利申请。

③See Case COMP/M.6281,Microsoft/Skype,decision of 7 October 2011。

参考文献:

[1]EVANS D S.Attention rivalry among online platform[J]. Journal of competition law and economics,2013(2):313-357.

[2]詹馥静,王先林.反垄断视角的大数据问题初探[J].价格理论与实践,2018(9):37-42.

[3]孙晋,钟原.大数据时代下数据构成必要设施的反垄断法分析[J].电子知识产权,2018(5):38-49.

[4]傅晓.警惕数据垄断:数据驱动型经营者集中研究[J].中国软科学,2021(1):56-67.

[5]韩伟.数据驱动型并购的反垄断审查——以欧盟微软收购领英案为例[J].竞争政策与法律评论,2017(3):143-170.[6]QuestMobile研究院.QuestMobile中国移动互联网2020半年大报告[EB/OL].(2020-07-28)[2021-02-09].https:// www.questmobile.com.cn/research/report-new/118.

[7]王佳佳.掠夺性创新的反垄断规制[J].电子知识产权,2020(6):71-84.

[8]陆峰,张妮,樊会文.互联网企业合并整合的政策思考[J].中国科学院院刊,2014(2):214.

[9]王静,朱丽娜,刘琳等.从收购专利角度谈Uber专利布局[J].中国发明与专利,2017(5):42.

[10]王晓晔.标准必要专利反垄断诉讼问题研究[J].中国法学,2015(6):217.

[11]乔治·盖斯.重新定义合并——谷歌是如何兼并收购的[M].北京:中国人民大学出版社,2016:147.

[12]吴晓波.激荡十年,水大鱼大:中国企业(2008—2018)[M].北京:中信出版集团,2017.

[13]张晨颖.平台相关市场界定方法再造[J].首都师范大学学报(社会科学版),2017(2):42.

[14]杨文明.互联网平台企业免费定价反垄断规制批判[J].广东财经大学学报,2015(1):104-113.

[15]韩春霖.反垄断审查中数据聚集的竞争影响评估——以微软并购领英案为例[J].财经问题研究,2018(6):27-34.

[16]吴韬.互联网反垄断案件中的市场份额与经营者市场地位评估[J].竞争政策研究,2015(1):20.

[17]许光耀.互联网产业中双边市场支配地位滥用行为的反垄断法调整——兼评奇虎诉腾讯案[J].法学评论,2018(1):108-119.

[18]殷继国.大数据市场反垄断规制的理论逻辑与基本路径[J].政治与法律,2019(10):136.

[19]叶明.互联网行业市场支配地位的认定困境及破解路径[J].法商研究,2014(1):35.

[20]PHILIP A,DONALD F TURNER.Predatory pricing and related practices under section 2 of the sherman act[J].Har? vard law review,2015(9):88.

[21]李虹.相关市场理论与实践——反垄断中相关市场界定的经济学分析[M].北京:商务印书馆,2011:189.

[22]THOMAS M J,DAVID J T.Antitrust,innovation,and competitiveness[M].Oxford:Oxford University Press,1992:38-39.

[23]AYRES I.Rationalizing antitrust cluster markets[J].The yale law journal,1985(12):91.

[24]TAYLOR C.Discussion of using stationarity tests in anti? trust market definition[J].American law and economics re? view,2004(6):470.

[25]韓伟.数字市场竞争政策研究[M].北京:法律出版社,2017:75.

[26]刘小玄,张蕊.可竞争市场上的进入壁垒——非经济垄断的理论和实证分析[J].中国工业经济,2014(4):71-83.

[27]侯利阳.大历史视角下的反垄断法与本土化移植[J].交大法学,2018(4):63-80.

[28]叶明,梁静.我国移动互联网领域经营者集中申报标准问题研究[J].竞争政策研究,2019(6):24-25.

[29]郭建鸾.欧盟互联网反垄断有哪些“新招”[J].人民论坛,2018(34):127.

责任编辑:嘉斌

The Challenge of the Concentration Review on the Data-Driven M&A and the Countermeasures

CHENG Jing-jing

(DongWu Business School,Soochow University,Suzhou 215006,Jiangsu,China)

Abstract:Data has now become a significant variety of“means of production”,which could not only generate the economic interests for enterprises but also cause large quantities of data-driven mergers and acquisitions(M&A)aiming to integrate the data resource and data handling capacity. The traditional framework mode of concentration review on the data-driven M&A has been faced with the new challenges because of the particularity on its subject(data-driven enterprises),object(user data,user attention and technological innovation)and approach,such as the difficulty in defining relevant market caused by the special subject,the difficulty in identifying market forces caused by the special object,and the difficulty in applying the reporting system caused by the special approach. In view of the difficulty of market definition,we can try to introduce the methods of profit model test and product performance test,and update the anti-monopoly guidance to guide the concentration review;in view of the difficulty of market force identification,we can try to improve the calculation method of market shares,and at the same time,we should fully consider the influence of new market entry barriers factors;and in view of the difficulty of applying traditional reporting system in the data-driven M&A,we can try to enrich the existing reporting system of single standard by introducing the transaction volume standard and the flow data standard.

Key words:data-driven M&A;concentration review;data monopoly;platform anti-monopoly