2020年11月豆粕市场分析及预测

2021-01-18谢长城

谢长城

(北京博亚和讯农牧技术有限公司,北京100085)

11月份,全球大豆供需格局继续收紧,美国农业部大幅下调美国大豆单产和产量,令美国大豆期末库存降至5年低位,叠加南美大豆产区持续干旱,大豆产量下调担忧增强,推动CBOT大豆市场延续牛市格局,CBOT-1月大豆期货合约触及每蒲式耳12美元的四年半高位。国内连粕期货市场涨跌分化,近弱远强,主力合约2105再创合约新高3 277 元/吨,为2018 年5 月以来最高水平,但近月合约2101震荡下跌,盘中触及3 100元/吨的两个月低位。

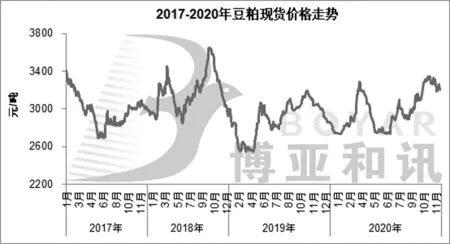

国内进口大豆到港保持高位,预计11 月进口大豆到港量在900万t左右,国内油厂大豆供应充足,油厂开机率保持高位,周度大豆压榨量维持在200万t以上,豆粕现货供应宽松。国内生猪产能持续增长,存栏已经恢复到正常年份的88%左右,但家禽存出栏高位回落,叠加水产养殖处于淡季,终端养殖需求稳中偏弱,油厂豆粕库存大幅攀升,月底局部油厂胀库停机,油厂降价销售,华南和沿江地区基差转负,催提现象明显。11月份,豆粕现货均价3 250元/t,环比下跌1.99%,同比上涨5.97%(图1)。

图1 2017-2020年(11月)国内豆粕均价趋势图

1 前10个月中国购买美国产品占目标的56%

11月25日,根据彼得森国际经济研究所数据显示,截至2020 年10 月,中国迄今为止从美国进口的产品总额为755 亿美元,而按比例分配的年初至今的目标为1 373 亿美元。同期,美国向中国出口的涵盖产品为703 亿美元,而年初至今的目标为1 254亿美元。因此,在2020年的前10 个月中,中国购买的所有涵盖产品仅占年初至今目标的56%(美国出口)或55%(中国进口)。

对于农产品,中国承诺到2020 年在2017 年基础上再增加125 亿美元的采购额,这意味着年度目标分别为366亿美元和334 亿美元。到2020 年10 月,中国的农产品进口为156 亿美元,而年初至今的目标是271 亿美元。同期,美国涵盖农产品的出口额为175 亿美元,而年初至今的目标为246 亿美元。因此,在2020 年的前10 个月中,中国的购买量仅为年初目标的71%(美国出口)或57%(中国进口)。

2 全球大豆库存下调,供需格局继续收紧

11月11日,全球2020-2021年度大豆产量预估为3.63亿t,下调583万t,期末库存预估为8652万t,下调218万t,再创5年新低。其中,美国大豆产量1.13亿t,下调266万t,巴西大豆产量1.33 亿t,阿根廷大豆产量5 100 万t,下调250万t,中国大豆产量1 750万t,维持不变。

2.1 美国大豆单产和产量超预期下调,利多市场

美国2020-2021 年度大豆收割面积8 230 万英亩,大豆单产50.7蒲式耳/英亩,下调1.2蒲式耳,大豆产量41.70亿蒲式耳,下调0.98亿蒲式耳,大豆压榨量为21.80亿蒲式耳,大豆出口量为22 亿蒲式耳,大豆期末库存为1.9 亿蒲式耳,下调1亿蒲式耳。

2.2 巴西大豆产量持稳,阿根廷大豆产量首次下调

巴西2020-2021 年度大豆产量1.33 亿t,出口8 500万t,国内消费4 810 万t,下调4 万t,库存2060 万t。阿根廷2020-2021 年度大豆产量5 100 万t,下调250 万t,出口700万t,国内消费4 720万t,下调200万t,库存2 780万t,上调10万t。

2.3 中国大豆进口和压榨量维持不变,处于历史记录高位

中国2020-2021年度大豆产量为1 750万t,大豆进口预估为10 000 万t,大豆压榨9 900 万t,上调100 万t,库存2 680万t,上调114万t。

3 10月进口量同比大增,进口均价延续上涨

海关数据显示,2020 年10 月中国大豆进口量为868.8 万t,环比减11.2%,同比增40.6%;进口金额37.74亿美元,环比减7.3%,同比增44%;进口均价为399.9 美元/吨,环比涨4.42%,同比涨2.45%。2020 年1-10 月中国大豆进口量为8 321.7 万t,同比增17.7%;进口金额322.5 亿美元,同比增14.6%;进口均价为387.6 美元/吨,同比下跌2.7%(图2)。

图2 2016-2020年(11月)中国月度大豆进口量及单价

4 油厂开机保持高位,豆粕库存大幅攀升

11月份,国内油厂开机率保持高位,大豆压榨总量小幅上升,但月底局部油厂胀库停机,大豆压榨总量为865万t,环比增1.3%,同比增21.2%。豆粕现货供应宽松,终端市场逢低滚动补货,提货有所放缓,油厂豆粕库存大幅攀升,催提现象普遍,期现基差转负,基差合同采购清淡,未执行合同大幅下降。截至11 月底,国内沿海地区油厂豆粕库存在103万t,未执行合同在453万t(图3)。

图3 2017-2020年(11月)国内油厂豆粕库存和未执行合同趋势图

5 终端提货放缓,豆粕消费环比下降

11月份,国内生猪产能持续增长,存栏已经恢复到正常年份的88%左右,但家禽存出栏高位回落,叠加水产养殖处于淡季,终端养殖需求稳中偏弱,滚动补货为主,豆粕消费环比小幅下降,同比大增。根据博亚和讯数据测算,预计2020 年11 月份国内豆粕饲用消费总量环比减2.8%,同比增17.8%;1-11 月国内豆粕饲用消费总量累计同比增13.1%。

6 价差缩窄,豆粕使用优势回升

11月份,国内豆粕与菜粕现货价差为700元/吨,环比下降3.58%,同比下降10.6%;豆粕与棉粕现货价差为475元/吨,环比下降2.86%,同比上升0.42%(图4)。豆粕与杂粕价差缩窄,豆粕使用优势回升,特别是沿海地区豆粕与菜粕价差降至700元/吨以下,菜粕替代价值大幅下降,豆粕添加比例再度回升。

图4 2017-2020年(11月)中国豆粕饲料消费量

7 供应宽松,油厂胀库,预计12 月豆粕偏弱运行

在全球新冠疫情依旧肆虐之际,新冠疫苗持续传出好消息。截至11月12日,各国已向世界卫生组织报告的在研候选新冠疫苗超过200 种,其中48 种处于临床试验阶段,其中国产新冠疫苗已正式提交上市申请,数十万人接种,无一感染。同时,欧洲地区二次封城措施即将到期,英国表示不会继续延长封城。在新冠疫苗频出利好,且欧洲即将解禁,经济复苏前景改善,原油价格大涨,将在一定程度上提振商品价格。

南美大豆产区持续干旱,减产担忧情绪增强,美国大豆出口需求强劲,出口销售进度远超往年同期,预计美国农业部或将继续上调大豆出口预估值,大豆期末库存仍有下调空间,提振美豆价格偏强运行;但也需要注意到,当下价格已创四年半新高,南美减产已在预期之内,且由于国内压榨亏损,部分油厂已开始取消订单,美国大豆高位获利了结风险积聚,调整风险增强,预计美国大豆价格运行区间在1 125~1 250美分/蒲式耳。

11 月巴西大豆出口量预估为83.4 万t,美国大豆出口检验量为800万t左右,预计12月中国进口大豆到港量在950万t左右,叠加当下港口和油厂大豆库存偏高,国内大豆供应较为充足。由于局部油厂胀库,国内油厂开机率大幅下降,预计大豆压榨量在840 万t 左右,豆粕现货供应宽松。

国内生猪存栏持续回升,自繁盈利仍然较高,外购盈利持续下降,猪料需求保持增势,但增幅或有所放缓;家禽存出栏高位回落,肉禽盈利明显改善,蛋禽保持微利,禽料需求持续下降;水产养殖处于淡季,饲料需求延续下降。综合来看,国内豆粕现货供应宽松,需求持稳,油厂豆粕库存偏高,胀库压力大,降价出货为主,但进口大豆成本较高,跌幅相对也将有限。

总的来看,新冠疫苗频出利好,经济复苏前景改善,叠加美国大豆库存仍存下调空间,美国大豆价格偏高运行,但高位获利了结风险较大,预计美国大豆价格运行区间在1 125~1 250 美分/蒲式耳。国内豆粕现货供应宽松,需求持稳,油厂豆粕库存偏高,胀库压力大,降价出货为主,但进口大豆成本较高,跌幅相对也较有限,预计豆粕现货均价在3 050~3 350元/吨运行。