企业所得税改革对民营企业资本结构的影响研究

2021-01-18穆军

穆 军

(广西生态工程职业技术学院,广西 柳州 545004)

1.引言

2.研究假设

企业所得税改革之后,如果所得税税率提高了,会导致民营企业的税负加重,有一部分经营利润要上缴国库,归国家所有。但是债务利息可以在税前扣除,从而降低企业所得税计税的基数。那么企业在这种情况有可能增加带息负债水平,比如增加银行贷款。从另外一个角度考虑,由于税务加重导致公司维持或者扩大生产经营规模需要的资金紧张,而银行借款的增加可以为企业生产经营提供有力的资金支持。相反,如果是所得税税率降低,企业的税负减轻了,更多的内部融资可以用来满足生产经营资金的需求,这样债务融资的意愿就会下降。并且通过在债务利息来降低企业所得税计税基数的意图也不强,所以可以预期这种情况下民营企业的带息负债水平会有所降低。因此,本文提出下面的假设1和假设2。

假设1:企业实际税负越高,越倾向于提高带息负债水平,反之,倾向于降低带息负债水平。

假设2:企业所得税改革后,如果税率提高,民营企业的带息负债水平将会上升;反之, 如果税率降低则民营企业的带息负债水平将会降低。

经济发展水平高的地区,金融发展程度相对也要高,银行等信用机构的可以更好地聚集地区现有的金融资源,并且能够更好地利用可用的居民储蓄,贷款规模的也相应扩大。金融发展水平高的地区的上市公司可以利用的贷款资源也越丰富;另一方面经济发达地区竞争更剧烈,企业承受的压力相对要大一些,一直处于不断追求创新谋求增长的状态中,面对所得税改革,他们的应对更及时,会积极进行筹划并相应调整资本结构。税负提高时,企业往往会增加更多债务;税率降低时,发达地区企业会减少更多债务。因此,我们提出假设3和假设4:

假设3:相比经济发展水平较低的地区而言,在经济发展水平高的地区,如果税率提高了,民营上市公司更容易提高负债水平,而在税率降低时,更容易降低负债水平。

假设4:企业所得税改革后,如果税率提高时,相比经济发展水平较低的地区而言,在经济发展水平高的地区,民营上市公司更容易提高负债水平,而在税率降低时,更容易降低负债水平。

3.研究设计

3.1 样本选择

研究我国2008年1月1日起执行的《中华人民共和国企业所得税法》对民营上市公司资本结构的影响,我们需要关注2008年前后资本结构的变化。本文选取2003-2013年民营上市公司的数据为主要研究样本,数据筛选的过程:剔除金融保险类上市公司数据;剔除2008年之后上市的公司数据;剔除应纳税所得额小于或等于0的样本,因为这类公司并没有通过债务融资来抵税的需要。最终得到1837个样本,本文使用的数据来源于国泰安数据库。

3.2 变量选择

因变量:指的是公司的资本结构,本文用带息资产负债率指标来衡量。在很多关于资本结构的实证分析中都采用资产负债率作为衡量指标,但是鉴于我们研究的主要目的是税率调整后民营企业是否会利用债务税盾的作用来调整资本结构,所以采用带息资产负债率作为因变量,把企业总负债中包含的不带息负债扣除。

在施工止水帷幕时因故施工停止超过12h后,必须在帷幕冷缝的外侧补打一组或两组桩,形成封盖作用。为保险起见,还可在冷缝外侧采取施工高压注浆的方法对外侧的地下水形成阻断,以保证帷幕的止水效果,复合地基的桩身检测,通常采用抽芯检测和复合地基承载力检测两种,测量钻杆长度,测量钻头高度(只从法兰盘量到钻头叶片)通常为0.7m;测量钻机导向架的高度,了解钻机导向架的规格参数,通常为6.4m一节,每节分为8段,每段80cm;测量位于底盘上的龙门架距离地面高度,通常为1.2m;计算钻孔深度,即有效桩长+地表到桩顶的送桩深度;在钻机主导向架上设置深度标记。

自变量:指的是公司的实际所得税率,在我国,企业所得税税率采用的是比例税率而非累进税率,并且对部分企业或部分产业给与税收优惠政策,导致法定税率和实际税率的差异比较大。所以本文选择更适合在我国的背景,更能反映公司税收实际情况的所得税实际税率作为自变量,具体计算方法是,所得税费用除以税前利润总额。

控制变量。借鉴李增福(2010)的研究思路,本文选取非债务税盾、破产成本、投资机会、资产担保价值、公司规模、实际控制人持股、管理层持股等作为控制变量。具体的变量定义如表1。

表 1 变量定义表

注:“息税前利润”中由于无法获得利息支出的准确数据,用财务费用代替。“销售收入”用主营业务收入代替。

3.3 模型设计

为了检测假设1和假设3,本文构建的模型如下:

其中,解释变量Dlev表示企业的带息资产负债率,Stax表示企业的实际资产负债率β2到β8为上文选取的六个控制变量系数,ε为随机干扰项。

为了检测假设2和假设4,本文构建的模型如下:

其中,解释变量Dlev表示企业的带息资产负债率,Post表示新所得税法执行之后,β2到β8为上文选取的六个控制变量系数,ε为随机干扰项。

4.描述性统计结果分析

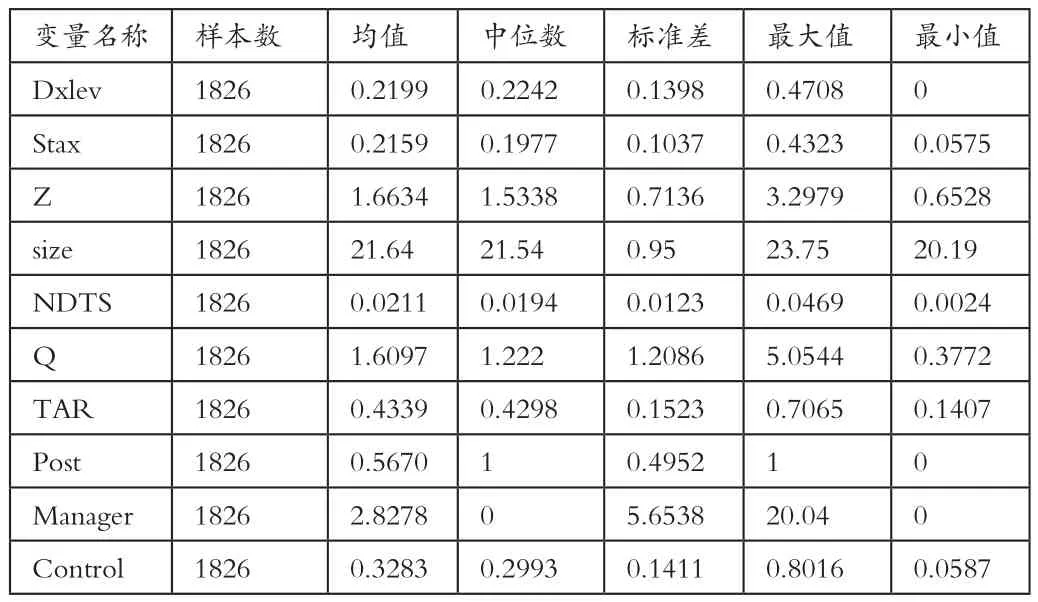

4.1 主要变量的描述性统计分析

表2列出了主要变量的描述性统计分析结果。可以看出,样本的当期带息资产负债率(Dxlev)的均值和中位数分别为0.2199和0.2242,标准差为0.1398,最大值为0.4708,最小值为0,说明带息资产负债率的差异较大。当期实际税率(Stax)的平均值为 0.2159,中位数为0.1977最大值为0.4323,最小值为0.0575,最大值和最小值之间的差别比较大。

表2 主要变量的描述性统计分析结果

4.2 各年的实际税率、带息资产负债率和资产负债率的对比分析

表3列示了2003-2013年各年的实际税率、带息资产负债率和资产负债率的描述性统计分析结果,可以看出,2008年新企业所得税法执行以来,我国民营上市公司的实际税负下降了,08以前的实际税率的年平均值在22%以上,而08及以后的实际税率年平均值,除了2013年的20.5%之外,其他年份均低于20%。民营上市公司的带息负债率年均值呈现出了和实际税率年均值类似的变化趋势。从2009年开始带息负债率年均值都低于22%,2008年及以前,除了2007年为21.53%之外,其他年份都高于22%。资产负债率却没有呈现出和实际税负率以及带息资产负债率相似的变化规律。从资产负债率变动指标也可以看出,我国民营上市公司的资产负债率变动呈现出相对稳定的特征,年度差异基本上不显著。

另外2008年到2012年的实际税率呈现出逐次上升的趋势,而带息资产负债率也呈现出逐次上升的趋势,在一定程度上可以推断节税收益是资本结构决策重要影响变量,这一推断支持资本结构权衡理论。

表3 各年的实际税率、带息资产负债率和资产负债率的对比分析

5.实证结果分析

为了检验前文的假设,我们对2003-2013年的民营上市公司数据进行了回归分析,结果如下:

表4 资本结构和所得税税负关系回归分析结果

从表4的结果可以看出,影响系数为显著为正,与预期假设一致,这也为考虑了所得税后的资本结构理论提供了支持。当企业所得税的税负较高时,企业在融资时会更倾向于选择债务融资。假设1得到证实。

表5 不同经济发展水平地区企业的资本结构和所得税税负关系回归分析结果

从表5的结果可以看出,东部地区在全样本、2008年之前的样本以及2008年之后的样本中实际税率(Stax)的系数均显著为正,但是西部地区的实际税率的系数均不显著。说明在经济发展水平高的地区,如果税率提高了,民营上市公司更容易提高负债水平,而在税率降低时,更容易降低负债水平,二者呈现出显著正相关关系,但是在经济发展水平相对较低的中西部,二者并没有显著关系,究其原因可能是我国中西部地区金融发展水平较低,又加上民营企业往往规模较小,生产经营中遇到的风险较大,各类金融机构考虑到风险问题,对民营企业的贷款进行了一定限制。以上实证结论与我们假设3的预期一致。

表6 企业所得税改革对资本结构影响的回归分析结果

从表6的结果可以看出上市公司资产负债率及其变动与新税法执行之后(Post)在1%的水平上显著为负。说明2008年我国施行新企业所得税法后,从整体来看,我国民营上市公司对其带息资产负债率进行了下调,并且从上面表3的描述性统计分析结果我们也可以得出2008年我国施行新所得税法后,上市公司的带息资产负债率明显的下调了。表3和表6的结果一致。具体来看,经济发达的东部地区的民营上市公司对其带息资产负债率进行了明显下调,但是在中西部地区并没有得出明显下调的结果。以上结果证实了假设2和假设4是成立的。

6.研究结论

本文以2008年我国施行新企业所得税法为背景,以民营企业的资本结构作为研究对象,利用实际税率来分析税率变动对民营企业资本结构的影响。研究得出企业实际税负越高,越倾向于提高带息负债水平。并且相对于经济欠发达地区,经济发达的东部地区实际税率和带息资产负债率有显著的正相关关系,新企业所得税法实施以后,民营上市公司的带息资产负债水平降低了,尤其是经济发达地区显著降低。