大藤峡水利枢纽工程核销管理研究

2021-01-13朱鹤岩

朱鹤岩 雷 萍

(广西大藤峡水利枢纽开发有限责任公司,广西 南宁 530200)

业主统一提供主材,也叫甲供主材,是目前国内水电站工程建设的主流模式。甲供主材通常数量较庞大,对工程质量及投资的影响十分显著,且甲供主材往往采用固定的供应价,供应价与市场价之间的价差风险由业主单位承担。由于供应价往往低于市场价格,且近几年的建筑材料价格涨幅较大,由业主承担的材料价差风险越来越大。因此,如何确保工程的材料消耗与工程施工进度和完成的工程量相一致,使材料消耗控制在合理范围之内,对控制工程成本具有十分重要的作用。

大藤峡水利枢纽工程的甲供材料包括钢筋、水泥、粉煤灰、砂石料。材料核销主要采取总量计划控制,月度、年度和竣工(包括阶段性完工)核销等控制措施来进行材料消耗的事前、事中和事后控制。大藤峡水利枢纽工程已制定了相应甲供材料管理办法,随着工程建设进展,已难以满足核销管理精细化和信息化建设的要求。因此,对大藤峡水利枢纽工程核销管理方式进行研究和改进,促进核销管理水平的提升十分必要。

1 大藤峡水利枢纽工程核销范围和核销标准

大藤峡水利枢纽工程的甲供材料核销范围,包括各个施工合同工程中除工程量清单“一般项目”以外的项目。为避免施工单位的不平衡报价标准带来的风险,杜绝施工单位为节约材料而出现偷工减料的现象,同时也考虑到大藤峡水利枢纽工程的重要意义,结合工程实际和以往项目的经验,根据不同的材料种类分别制定了统一的损耗标准。

钢筋:以竣工图纸理论钢筋净量加6%作为核销上限。

水泥:以竣工图纸理论混凝土工程量及经审批的混凝土配合比计算水泥量加5%(喷混凝土的水泥量加15%)作为核销上限。灌浆工程以监理人核实的水泥量为准。

粉煤灰:以竣工图纸理论混凝土工程量及经审批的混凝土配合比计算粉煤灰量加5%作为核销上限。

砂石料:以竣工图纸理论的工程量计算砂石料量加5%作为核销上限。

2 大藤峡水利枢纽工程核销管理过程中存在的主要问题

2.1 库存数据可靠性无法保证

部分施工单位物资台账建立不规范或缺失,材料核销基础数据缺乏有效来源,实际库存难以准确统计,数据可靠性无法保证,导致阶段性核销的实际消耗量不准确,造成超欠耗分析不准确,核销成果无法应用于项目管理。

2.2 核销过程控制困难

工程前期的核销以结算工程量为基准,将计算出来的理论消耗量与实际消耗量作对比,仅针对超欠耗数据结合新增变更处理情况进行解释说明。由于计量签证与材料供应时段不能完全对应,该核销过程只能说明材料使用范围,并不能真实准确反映材料的超欠耗情况,故在没有最终确定实际完成工程量时,核销结果只起到参考作用,对核销结果的公布只是为了引起施工单位的警示,核销的过程控制没有达到应有的效果。

2.3 过程核销无法有效开展

由于新增变更项目的处理周期往往比较长,对该部分项目的单耗经常未及时申报,造成材料单耗不准确,导致理论消耗量计算不准确,过程核销无法有效开展。

2.4 未严格按核销管理的要求全面开展过程核销

施工合同约定:“材料核销工作分月度、年度和竣工(包括阶段性完工)三种进行核销,其中年度核销应与当年统计结算报表同步完成。”在执行过程中,部分施工项目因各种原因未能按照要求及时上报核销报表。

2.5 材料核销管理薄弱

材料核销管理人员配备不足,没有专人负责,管理薄弱。且施工单位的现场管理人员流动性较大,工作移交也没做好衔接,后期进场的人员对前期施工状况不清楚,台账资料不齐全,导致核销时出现纰漏,影响核销质量。

3 问题原因分析

甲供材料超耗和欠耗情况应结合工程实际情况进行分析。可能导致超耗的原因有:施工措施控制不当导致损失浪费;材料使用时出现挪用或替代情况;工程量计量出错,小于实际完成工程量;施工单位使用甲供材超出约定的供应范围等。可能导致欠耗的原因有:施工过程中偷工减料;工程量统计大于实际完成工程量等。在分析核销结果时,要结合工程实际进度和工程计量资料,相互印证,针对不同的超欠耗情况,制定对应的改进措施,提高工程管理水平。

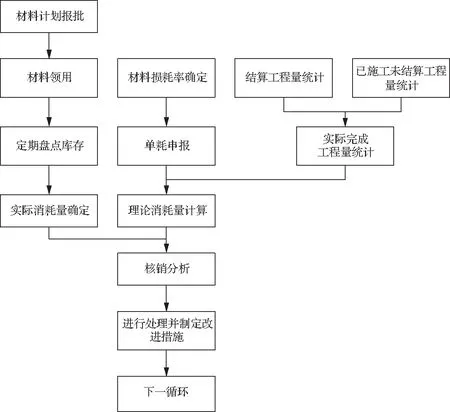

4 核销管理流程

根据大藤峡工程的管理模式,制定核销管理流程(见图1)。

图1 核销管理流程

5 核销管理的重点和管理提升措施

5.1 提前制定材料计划

要求严格按照经监理人批复的施工总进度计划、年进度计划、月进度计划和施工设计图纸及相关文件规定,分年度、分月度、分部位、分专业、分项目、分种类分别计算使用各项甲供材料计划理论净量加计合理的损耗量,监理人审核,发包人审批。如遇进度计划调整时,相应甲供材使用计划也要及时进行调整报批,确保供应计划的合理性。

5.2 材料库存及时盘点

库存数据是核销的基础数据,往往也是核销过程中的难点之一,若不盘点或盘点不准,会造成核销分析不准确,核销成果无法应用于项目管理。由于业主供应材料时采用“零库存”管理方式,材料是直接调拨给施工单位的,因此,管控的重点在于建立完善的材料进出库管理制度,规范材料领用统计管理、标明材料使用项目和范围,并采取切实可行的措施和方法对库存进行盘点。重点要加强对罐装材料和仓库砂石料的库存盘点,如在灰罐底部安装电子秤或使用雷达料位计等方式测定散装水泥和粉煤灰剩余量,采取测量收方并利用CASS+Autocad等软件进行三维建模的手段对砂石料库存进行盘点,保证库存数据的准确性。目前本工程在主要施工区域和进出场道路均设立了监控点,同时在进出路口设置门禁和门岗,安排人员24小时值班,保证甲供材料不外流。

5.3 准确确定核销时间

首先是保证每一次进度核销截止时间与材料领用和库存盘点时间一致。在施工合同中约定的最短核销时段为按月核销,该核销周期过短,容错率低,领用和库存盘点与结算时段稍有偏差,就会对核销结果造成较大影响,且变更项目工程量、价款审核需要一定的周期,变更费用无法在施工当月及时结算,按月统计难以得到准确的数据,核销过程工作量大,需投入大量的人力物力,且核销结果达不到应有的控制效果。对施工工期较长的工程项目调整为按半年进行进度预核销,这样既可以相对提高数据的准确性,又可以大大减少工作量,也不会影响最终的完工核销结果。

5.4 精准核实实际完成工程量

由于工程建设周期长,建设项目复杂,工程量结算往往滞后于现场完成情况,特别是变更项目结算更是如此,而材料是根据工程建设实时消耗的,单纯按结算数据来进行分析无法得出准确的超欠耗情况。大藤峡水利枢纽工程甲供材料核销已转变为以实际完成工程量为基准,将核销报表与工程统计结算报表结合起来,并增加已实施未结算工程量的统计,得到当期完成的实际工程量,使材料消耗计算更加准确。同时在施工过程中应要求施工单位加强对施工现场的把控,监理单位和业主单位加强监管,对已完成工程量及时准确地进行计量签证,特别是灌浆、岩溶处理等隐蔽工程和应急抢险等工程项目的计量,根据实际情况一天一签或一事一签。

5.5 合理确定各项甲供材料核销损耗率

材料损耗率是衡量单价构成是否合理的重要指标,大藤峡水利枢纽工程在投标过程中已明确材料的合理损耗范围,能有效减少投标文件损耗标准不合理的风险。但由于建设周期较长、影响因素多,项目的实际情况相比招标投标时总会发生一些变化,且不同专业不同部位的材料损耗相差较大,因此需要进一步合理确定各项甲供材料核销损耗率。对于钢筋,根据最新施工技术,规格较大钢筋均采用套筒连接,该部分损耗率较低,规格较小的钢筋大多采用绑扎连接,其损耗率较大,可以分类确定钢筋合理损耗率;对水泥、粉煤灰及砂石料,按用途分专业分别确定各项材料损耗率,主体部位的混凝土及砂浆的原材料损耗率宜低些,灌浆、喷混、锚索、桩基等项目的原材料损耗率宜高些,垫层部位比主体部位的原材料损耗率也宜高些;对于混凝土用材料,按经监理人批复的试验配合比理论净用量为基数计算。

5.6 合理确定供应单价

甲供材供应单价的大小对业主承担的风险有很重要的影响。甲供材供应单价定得过低,与市场价格差距就较大,业主将承担着更多的材料价差风险,包括因施工单位自身原因导致材料超用的价差风险,如不能及时核销,业主将先行垫付更多的资金,存在一定的财务风险。且施工单位有可能在损耗范围内将节约的材料用作他处,以节约成本,不利于甲供材料的节约。若将甲供材供应单价定得过高,一方面不利于控制投资,另一方面施工单位为控制损耗率和节约成本,有可能将自购材料用于甲供项目中,不利于材料和工程的质量管理。因此,要根据市场价格尽量确定与市场价接近的供应单价。

5.7 利用现代化管理手段进行核销管理

现代科学管理的手段广泛运用运用数学、统计学的方法和应用电子计算机技术,对问题进行定量分析,寻求解决问题的最优方案。核销管理要收集和处理大量基础资料,进行大量的汇总计算,对各项指标进行计算与分析等。这些工作仅靠人工操作和计算费时费力,效率低下,也容易出错,使用信息化手段可以极大地减少重复工作和避免计算错误。大藤峡水利枢纽工程已建设了一套项目管理系统,我们要充分利用现有的系统,与信息技术服务人员进行沟通,开发和优化材料核销管理模块,并与合同管理、进度管理、采购和物资等模块相结合,数据联动,实现核销管理流程的线上处理,可以省去大量人力物力的投入,提高工作效率,提高计算结果的准确性。

6 结 论

水利水电建设工程材料管理过程中,核销工作对保证施工质量和进度、降低工程成本、防止风险具有十分重要的意义。通过对大藤峡水利枢纽工程甲供材料核销现状进行分析,进行改进和优化,加强对材料管理的全过程控制,确保供应的主材按计划用在工程项目中,合理控制甲供材的消耗率,及时总结分析材料消耗异常原因,制定改进措施,能有效防止材料流失、降低合同风险,推进甲供材料管理信息化工作,实现材料核销管理工作的线上处理,为及时得出科学有效的甲供材料核销数据创造条件,促进工程质量、进度、成本控制水平的提高。