货币政策、流动性监管压力与银行风险承担

2021-01-10余建干李雪婷

余建干 李雪婷

摘 要:本文先后进行了单位根、方差膨胀因子、差分GMM实证分析和异质性分析等检验。研究发现,扩张性货币政策会增加银行风险承担,流动性约束下的监管压力会削弱货币政策对银行风险承担的风险。异质性分析发现,相对于全国性银行,流动性监管压力对区域性银行具有更强的约束力。最后,根据以上分析,针对银行风险把控方面,本文提出相关对策建议。

关键词:流动性监管压力;货币政策;银行风险承担;差分GMM

本文索引:余建干,李雪婷.货币政策、流动性监管压力与银行风险承担[J].中国商论,2021(24):-099.

中图分类号:F821.0 文献标识码:A 文章编号:2096-0298(2021)12(b)--04

长期以来,货币政策主要致力于维护物价稳定并以此促进经济增长,而对金融稳定却重视不够。扩张性货币政策提高了银行的风险容忍度,对风险的识别能力变弱,从而导致过度的风险承担。2008年国际金融危机以来,各国监管部门和国际金融组织更加重视银行风险承担情况,实施了一系列的监管举措,将对银行风险控制重点从货币管制转移到了宏观审慎监管。

近年来,遵照《巴塞尔协议Ⅲ》的要求,我国开始提出了一系列流动性监管规则。2020年11月,中国人民银行发布了《中国金融稳定报告(2020)》,认为我国经济金融体系面临的外部不确定性有所加大,尤其是2020年突如其来的新冠肺炎疫情对中国经济带来了前所未有的冲击,金融管理部门应坚决落实党中央、国务院“六稳”“六保”工作部署,全力对冲疫情影响。因此,在该背景下,开展相关研究,有助于货币政策和宏观审慎政策的正确制定与实施,并有助于降低银行风险承担水平和维护金融稳定。本文的主要贡獻在于,当前研究货币政策、流动性监管压力与银行风险承担三者关系的国内相关文献尚为空白,而本文首次在这方面进行了探索。

1 文献综述

1.1 货币政策对银行风险承担的影响

Vasso等(2015)、Chen等(2017)基于不同国家有关数据,均证实扩张性货币政策导致了银行风险承担增加。近几年,国内学者对于货币政策银行风险承担渠道的研究大量涌现。李双建和田国强(2020)从银行竞争程度入手,研究发现银行竞争程度的加剧会使得货币政策对银行风险承担的影响更大。且从理论和实证两方面均证实了货币政策银行风险承担渠道的存在性。

1.2 资本监管对银行风险承担的影响

Delis & Kouretas(2010)研究表明,提高资本充足率会降低银行风险承担,因为较高资本充足率的银行更加重视风险管控。方意等(2012)研究表明货币政策影响了银行风险承担且资本充足率在其中起重要作用。可见,当面临较高的监管压力时,银行会提高自身资本金用以防范风险,这会促使银行谨慎投资,进而降低自身的风险承担水平。

1.3 流动性监管对银行风险承担的影响

流动性监管旨在约束流动性风险,规促商业银行优化流动性资产的配置,从而提高抵御金融风险的能力。代军勋和戴锋(2018)研究发现合成效应导致银行风险承担意愿有所减弱。综上,流动性监管对银行风险承担具有显著影响,但是具体结论存在差异,可能是由于研究样本、研究角度和研究方法的不同造成的。

2 研究设计

2.1 数据来源

本文选取2010—2019年55家商业银行(5家国有银行、11家股份制商业银行、39家城市和农村商业银行)的平衡面板数据作为研究样本。其中,货币政策变量指标和国内生产总值增速指标数据来源于中经数据库、锐思数据库、国家统计局网站等。银行数据指标主要来自Wind数据库、Bankscope数据库及银行年报,银行集中度数据则通过计算得出。

2.2 模型构建

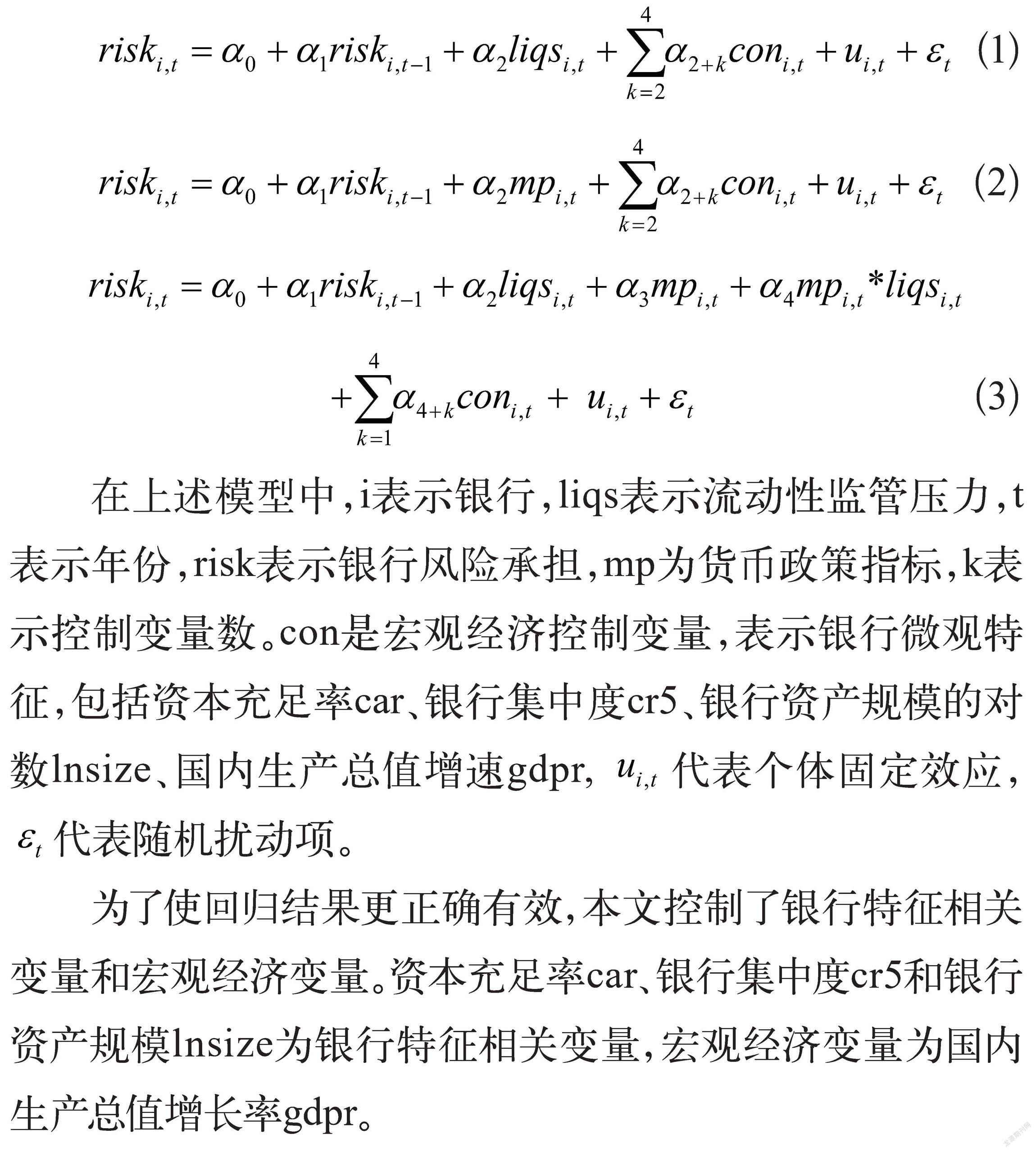

本文选择用动态面板模型进行分析,构建的模型如下:模型(1)是用来检验流动性监管压力对银行风险承担的影响;模型(2)是检验货币政策对银行风险承担的影响;模型(3)则加入了交互项,将货币政策、流动性监管压力与银行风险承担放入同一框架,检验三者之间的关系。

在上述模型中,i表示银行,liqs表示流动性监管压力,t表示年份,risk表示银行风险承担,mp为货币政策指标,k表示控制变量数。con是宏观经济控制变量,表示银行微观特征,包括资本充足率car、银行集中度cr5、银行资产规模的对数lnsize、国内生产总值增速gdpr, 代表个体固定效应,代表随机扰动项。

为了使回归结果更正确有效,本文控制了银行特征相关变量和宏观经济变量。资本充足率car、银行集中度cr5和银行资产规模lnsize为银行特征相关变量,宏观经济变量为国内生产总值增长率gdpr。

3 实证分析

3.1 方差膨胀因子检验

如果变量间存在共线性问题,会增加参数估计误差,因此对变量进行了方差膨胀因子检验,解释变量的方差膨胀因子结果如表1所示,从结果可以看出,各解释变量的方差膨胀因子vif均小于10,故可以认为变量间不存在很强的共线性问题。

3.2 单位根检验

面板数据的平稳性是运用动态面板模型进行估计的前提条件,因此,本文在进行实证分析之前,首先对每个变量指标进行了单位根检验,每个变量的P值均接近于0,拒绝存在单位根的原假设,表明本文样本数据具有较好的平稳性,可用于后面的实证分析,从而确保了实证结果正确可靠。

3.3 实证分析

本文选取2010—2019年55家中国商业银行的面板数据,构建动态面板模型进行实证分析。为了避免模型中可能存在的异方差问题和控制解释变量的内生性,本文选择差分GMM对模型(1)(2)(3)进行估计,考察流动性监管压力、货币政策与银行风险承担三者之间的关系。

3.3.1 流动性监管压力对银行风险承担的影响

从估计结果来看,差分GMM通过了两个必要检验。(1)过度识别检验,检验零假设是所有工具变量都是外生的,估计结果得出P值大于0.1,不能拒绝原假设,表明本文使用的工具变量都是合理的。(2)AR检验(扰动项序列相关检验),检验原假设:差分干扰项不存在二阶序列相关性,估计结果表明AR(2)的P值大于0.1,不能拒绝原假设,即扰动项无自相关性。因此,本文采用差分GMM估计效果较好。

模型(1)的差分GMM估计结果如表2所示,银行风险承担水平的一阶滞后项估计系数显著为正,这意味着银行的风险承担具有持续性,从而使用动态面板模型进行研究较为合理。估计结果表明流动性监管压力与银行风险承担呈正向变动,liqs越小,则流动性监管压力越大,银行风险承担越小,这意味着临近流动性比率警戒线的银行为避免流动性水平滑落到监管要求之下而受到惩罚,会降低风险投入从而达到提升流动性水平的目的。从控制变量的估计结果来看,资本充足率的系数显著为负,表明资本充足率水平越高,银行的风险承担意愿越低,表明银行受到了严格的资本监管约束。经济增速和银行风险承担呈显著负相关关系,表明宏观经济向好时,银行的抵押物价值上升,经营状况改善,因此风险承担水平下降。银行资产规模和银行集中度的系数均不显著,表明样本期间银行资产规模和银行间竞争程度对银行风险承担均没有显著影响。

3.3.2 货币政策对银行风险承担的影响

表3显示了模型(2)的差分GMM估计结果,AR(2)测试和Sargan测试均通过检验。其中,银行风险承担水平的一阶滞后项估计系数仍显著为正,银行风险承担具有一定持续性得到验证。货币政策的估计系数显著为负,说明法定存款准备金率越低会使得银行的风险承担水平越高,即扩张性货币政策会提升银行风险承担水平。从控制变量来看,lnsize、car的估计结果与表2的估计结果基本一致,而cr5、gdpr的估计结果显著性刚好与表2相反,但是系数方向一致,表明控制变量对银行风险承担的影响显著性差异可能受到货币政策实施的影响,但影响方向是相同的。银行集中度与风险承担呈正向关系,表明银行集中度越高,即大银行的垄断能力越强,具备足够的兜底保障能力,因此会增加自身的风险资产水平去掠夺更多的利润来巩固自身地位。

3.3.3 流动性监管压力和货币政策共同作用对银行风险承担的影响

表4 显示了模型(3)的差分GMM估计结果,结果也均通过了AR检验和Sargan检验。对于模型(3),主要看货币政策与流动性监管压力交互项的系数是否显著,且方向是否与模型(2)中货币政策变量系数的符号相反,如果系数显著且相反,则表明流动性监管压力在货币政策对银行风险承担影响过程中具有调节作用。从估计结果可以看出,交互项的系数显著为正,与模型(2)中的法定存款准备金率系数方向相反。其他估计结果基本与表2、表3的估计结果一致,除了银行资产规模。此时,银行资产规模的估计系数显著为负,这可能是由于实施扩张性货币政策时,监管当局会进一步加强流动性监管,以防商业银行过度冒险,此时大型商业银行会谨慎经营,从而使自身的风险水平降低。

4 异质性分析

根据银保监会对银行性质和规模的分类口径,可以将16家国有银行和股份制银行划分为全国性银行,将39家城市和农村商业银行划分为区域性银行。然后,分别对全国性银行和区域性银行进行实证分析,进一步检验其异质性特征。

4.1 流动性监管压力对银行风险承担影响的异质性研究

表3显示了模型(1)的异质性研究结果。可以看出,对于任何银行而言,流动性监管压力均对银行风险承担具有显著影响,流动性监管压力增加会导致银行风险承担降低。相对于全国性银行,流动性监管对区域性银行的约束作用更强。两个分样本资本充足率的系数均显著为负,与全样本的回归结果一致,表明对于任何银行而言,资本充足率水平越高的银行,银行的风险承擔意愿越低,表明资本监管对于全国性银行和区域性银行均具有较强的约束力。经济增速系数均显著为负,表明宏观经济向好时,全国性银行和区域性银行的风险承担水平下降。

4.2 货币政策对银行风险承担影响的异质性研究

表6显示了模型(2)的异质性研究结果。由此可知,货币政策的估计系数均显著为负,与全样本结果一致,即对于任何银行而言,均支持货币政策银行风险承担渠道的存在性。从控制变量来看,银行资产规模对全国性银行的影响更显著且估计系数为正,而在区域性银行样本下估计系数显著为负,这是由于当实施扩张性货币政策时,所有银行的流动性均有所增加,资产规模越大且垄断程度越高的全国性银行为了巩固自身的行业地位,会增加风险资产投资,攫取更多的利润,而区域性银行的规模比较小,资产的增加可以加大其规模体量,从而能够进行资产多元化投资,进一步分散风险。银行集中度的估计结果与流动性监管压力的异质性研究估计结果刚好相反,银行集中度的系数对于全国性银行显著为正,但是对于区域性银行不显著,这可能是由于货币政策的实施对全国性银行的影响程度更大造成的。资本充足率、国内生产总值增速的结果与上述一致,当宏观经济向好时,资本充足率高的银行,银行风险承担水平越低。

4.3 流动性监管压力、货币政策与银行风险承担关系的异质性研究

表7 (省略,可索取)显示了模型 (3)的异质性研究结果。从中可以看出,流动性监管压力和货币政策交互项在全国性银行样本下不显著,但是在区域性银行样本下显著为正,流动性监管压力能一定程度上削弱货币政策对区域性银行风险承担的影响。

基于模型 (1)的异质性研究结果,本文发现流动性监管压力对两个分样本银行具有约束作用,但是对全国性银行的约束作用较弱,对区域性银行的约束作用较强。该结论在进行模型(3)的异质性研究时再次得到验证,只有在区域性银行样本下,流动性监管压力才能一定程度上削弱扩张性货币政策对银行风险承担的影响。流动性监管压力主要约束扩张性货币政策对区域性银行风险承担的影响。

5 结论与政策建议

本文选取2010—2019年我国55家商业银行年度面板数据作为研究样本,基于差分GMM估计方法,实证分析了流动性监管压力、货币政策与银行风险承担三者之间的关系。本文的主要结论如下:(1)流动性监管压力对银行风险承担具有抑制作用,当流动性比率接近监管要求,流动性监管压力越大时,银行会主动降低自身的风险承担意愿,避免流动性水平滑落到监管要求之下而受到惩罚。(2)货币政策的银行风险承担渠道存在,法定存款准备金率下降会导致银行风险承担增加,即扩张性货币政策会增加银行风险承担水平。(3)货币政策对银行风险承担的影响在流动性约束下会被流动性监管压力削弱,即使是实行扩张性货币政策,银行也会保持一定的流动性,不敢过多地投资风险资产,避免流动性水平滑落到监管水平之下而受到惩罚。(4)流动性监管对不同的银行风险承担的约束作用具有异质性,流动性监管压力对区域性银行风险承担的约束作用强于全国性银行,区域性银行流动性水平普遍比全国性银行要低,从而承担更高的流动性监管压力。(5)资本充足率对银行风险承担具有显著影响。在其他条件不变的情况下,银行的资本充足率越高,银行的风险承担水平就越低。(6)银行集中度和银行资产规模对银行风险承担具有影响,但在不同模型和样本下的估计结果存在差异。(7)国内生产总值增速和银行风险承担总体上呈显著负相关关系,也即宏观经济向好时,银行风险承担水平会下降。

本文建议如下:一是在制定货币政策时应关注货币政策会对银行风险承担产生影响,并将金融监管政策纳入货币政策制定框架,注重两者的协调配合,才能在维持经济和物价稳定的同时兼顾金融稳定。二是监管当局应及时更新与修正流动性监管政策,敦促相关部门不断完善商业银行披露的流动性监管数据,解决缺乏能够评估监管政策执行效果的流动性监管指标的问题。三是基于本文的异质性影响研究结论,金融监管部门在制定政策时应将其考虑在内,对不同的银行尤其是对全国性银行和区域性银行实施差别化、动态化审慎监管。四是监管当局要更加关注银行经营风险的把控,降低银行自身经营模式带来的风险,应建立有效监管机制来实时监测银行经营指标。五是商业银行尤其是区域性银行应调整优化资产负债结构,在资产结构中适当提高现金资产、短期贷款和其他流动性较高资产的比重,在负债结构中尽可能增加长期负债的比重,增强同业拆借能力,以缓解流动性监管压力。

参考文献

[1]Vasso,I.,Steven,O.,and Jose,L.P.,2015. Monetary Policy,Risk-taking,and Pricing:Evidence from a Quasi-natural Experiment[J]. Review of Finance,19(1):95-144.

[2] Chen,M.,Wu,J.,and Jeon,B.N.,2017. Monetary Policy and Bank Risk-taking:Evidence from Emerging Economie[J]. Emerging Mar-kets Review,31:116-140.

[3]Delis,M. D. ,and G. P. Kouretas,2010,“Interest Rates and Bank Risk-Taking”,Journal of Banking and Finance,(34),pp. 840-855.

[4]李双建,田国强.银行竞争与货币政策银行风险承担渠道:理论与实证[J].管理世界,2020,36(4):149-168.

[5]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析:兼论货币政策与宏观审慎政策协调问题[J].管理世界,2012(11):9-19+56+187.

[6]代军勋,戴锋.银行资本和流动性双重约束下的货币政策传导:基于风险承担渠道的中国实证[J].经济评论,2018(3).116-128.

基金项目:福建省自然科学基金“异质价格黏性下的中国货币政策工具规则的选择研究:理论模型、数值模拟与实证分析”(2018J01112);华侨大学哲学社会科学青年学者成长工程项目“银行竞争对我国货币政策规则防范金融冲击有效性的影响研究”(17SKGC- QG02);华侨大学高层次人才科研启动费项目(16SKBS205)。

作者简介:余建干(1980-),男,汉族,江西丰城人,副教授,博士,研究方向:货币政策与理论、金融風险管理。

李雪婷(1995-),女,汉族,福建南靖人,硕士研究生,研究方向:货币政策与理论、金融风险管理。

Monetary Policy, Liquidity Regulatory Pressure and Banks’ Risk-taking

School of Economics and Finance, Huaqiao University

YU Jianqian LI Xueting

Abstract: This paper has successively conducted tests such as unit root, variance expansion factor, differential GMM empirical analysis and heterogeneity analysis. Studies have found that expansionary monetary policy will increase banks’ risk-taking, and regulatory pressure under liquidity constraints will weaken the risk of monetary policy’s risk-taking by banks. The analysis of heterogeneity found that, compared with national banks, liquidity regulatory pressure has stronger binding force on regional banks. Finally, this article puts forward relevant countermeasures and suggestions according to analysis above and from the perspective of risk control of banks.

Keywords: liquidity supervision pressure; monetary policy; banks’ risk-taking; differential GMM