国内APU维修市场发展探讨

2021-01-10周智勇北京飞机维修工程有限公司

周智勇/北京飞机维修工程有限公司

本文详细介绍了国内APU 维修市场产品型号及生命周期、市场规模,维修企业现状、存在问题,对APU 维修未来发展方向进行了探讨。希望通过此研究,为APU 维修产业的持续发展提供一些新的思路。

辅助动力装置(APU)是安装在飞机机身最后段尾锥之内的小型动力装置,在飞机待飞时为客舱内的电气系统和环控系统提供电力、气源,在飞行过程中提供备用电力,并帮助飞机启动发动机。自1948 年霍尼韦尔(Honeywell)发明了第一台APU 起,到现在APU 产品多达百余种,广泛应用于各型军民用飞机,APU 已成为现代飞机的不可或缺的重要组成部分。特别是民用航空APU其可靠性关系到飞行安全与舒适性。随着中国民航业的发展,国内APU 维修市场逐渐扩大,从最初的依靠原始制造商(OEM)维修,到各主要航空公司自建维修能力,再到独立MRO 的出现,以及民营维修企业的兴起。本文重点探讨国内民用APU 维修市场现状、存在问题及发展趋势。

1 APU 的主要型号及生命周期分析

1.1 APU 的主要型号

APU 的主要制造商有美国的霍尼韦尔、汉胜(Hamilton Sundstrand)、加拿大普惠(Pratt & Whitney)、法国的Microturbo 和俄罗斯的Aerosila 公司。由于俄罗斯Aerosila 公司的APU 只用于本国的运输机和客机,法国Microturbo的APU 主要用于军机[1]。所以主流的客机APU 市场主要由霍尼韦尔和汉胜占有。其主要型号及装用机型见表1。

1.2 APU 的生命周期分析

APU 的生命周期是从某型飞机选型后装机使用开始,到该型飞机完全退役,APU 不再使用为止。纵观APU 的发展史,通常一型APU 的生命周期约30-40 年。进入本世纪后,OEM 厂为更好的适应飞机机型的迭代,更多的采用服务通告(SВ)改装的形式提升APU 可靠性和经济性,使得APU 生命周期延长。例如,波音737NG 衍生出MAХ 系列,在NG 上使用的Honeywell 公司的GTCP131-9В 型APU 经改装后继续使用于MAХ 系列,使得131-9В 型APU 生命周期延长。APU 生命周期分为5 个阶段(如图1),维修市场规模与其生命周期紧密相关。在APU 装机使用的第一个5 年期,机队在陆续引进,维修量没有或很少,称为引入期。随着机队规模扩张,后续的10 年维修市场逐渐扩大,称为成长期。过后的10 年,机队稳定运行,新机交付量不再增加,维修量达到顶峰,为成熟期。然后进入衰退期(5 ~10 年),APU 随飞机逐渐退出运营,维修量逐渐下降。最后的5 年为退出期,运营机队很少,维修量也少,直到完全停止运营。当然不同机型因不同原因,在某个区间的时间会有变化。如空客A380 因航司运营经济性不理想,空客计划在2021 年停产,其APU(PW980A)将提前进入衰退期。目前窄体机的主力机型是波音的737NG/MAХ 和空客(A319/320/321/neo),其选用的APU 131-9В 和131-9A 或APS3200由于MAХ 和neo 的推出,在未来的5-10年仍然处于成熟期。随着2021 年中国商飞的C919 交付,HGT750C 将进入引入期。宽体机APU,未来5 年内 GTCP 331-350C(空客A330)和331-500В(波音777)机队将保持稳定,未来10 年内将进入衰退期。HGT1700 和APS5000随着空客A350 以及波音787 交付量逐渐增加,已从引入期跨入成长期,未来10 年将逐渐替代GTCP 331 系列。

表1 民用客机APU 主要型号及装用机型

图1 主要型号APU 生命周期示意图

2 国内APU 维修市场规模分析

《中国航空维修业分析报告》显示,到2022 年我国航空维修市场规模将达到100 亿美元[2],具体各业务类型所占份额如图2 所示,其中APU 维修市场规模约4 亿美元。

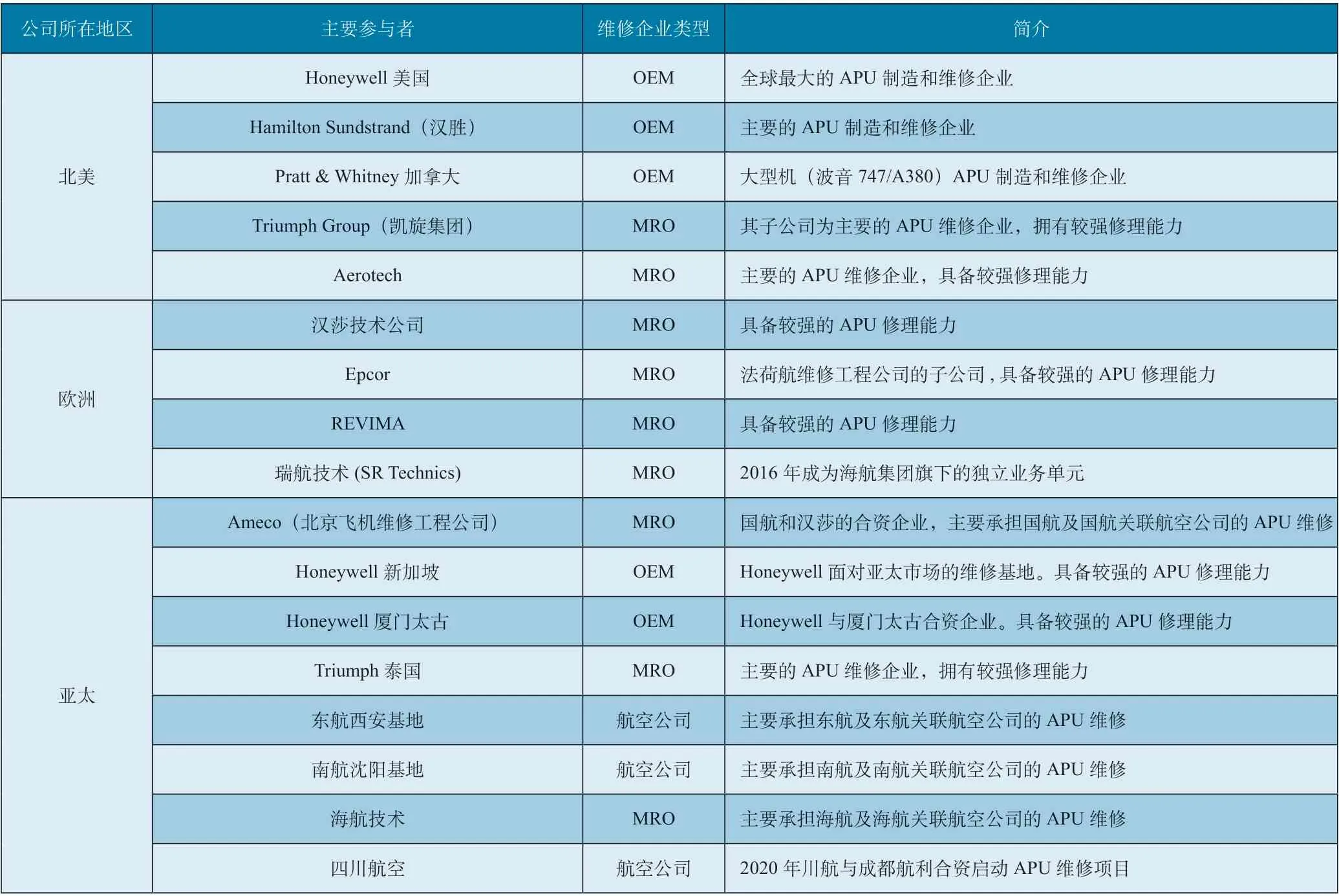

放眼全球,APU 维修主要由OEM和MRO,以及航空公司自有的工程技术部门实施,见表2。

最近十多年随着中国民航业的不断发展,国内APU 的维修方式也发生了深刻变化。各航空公司APU 由原来完全交国外OEM 维修,逐渐转变为国内自建修理能力或交给国内航空公司控股的独立的MRO 进行修理。国内APU维修企业(或维修基地)市场占比逐渐提高。通过公开数据(如机队数量、机型数量、维修量)整理的2019 年国内APU 维修市场的主要结构如图3 所示。

过去民营航空维修企业主要集中在飞机附件维修,如武汉航达、四川海特、广州航新。随着APU 维修市场的扩大,近两年民营维修企业也逐渐进入,如成发泰达2016 年11 月获颁了CCAR-145许可证并获得了39 项APU 检测、修理和翻修资质。由于APU 维修技术和资金门槛高,民营企业尚处于起步阶段,但发展迅速。

3 国内APU 维修市场存在的问题

3.1 国内企业零部件修理能力弱

国内企业开展APU维修还处于分、装、测试、低技术含量修理的初级阶段。核心部件仍由OEM 厂家控制。一方面OEM为保证自身对市场的控制力,对零部件的技术手册资料开放度低。另一方面,国内APU 维修企业对零部件修理能力建设重视度不够,投入不足。同时,国内航空公司基于安全考量,对PMA 件和DER 修理的接受度不高。但随着市场发展,OEM 也逐渐由整机维修到零部件出售/修理,再到技术合作,以技术换市场。同时航空公司因成本控制需要,对PMA 件、DER 修理的需求增多。因此,国内MRO 零部件修理能力开发势在必行。

3.2 行业合作与竞争力低

图2 预计到2022 年,MRO 市场各业务类型所占比例

表2 APU 维修市场的主要参与者

国内各维修企业还处于单打独斗的状态,多数都停留在自己的一亩三分地。但如零部件修理中心等的建设需要大量资金投入,这可以通过合作解决;另外还可开展不同型号的APU 业务量交换、备发合作等等。通过合作,有助于实现国内APU维修行业维修水平、业务规模、服务质量以及国际竞争力的提高。

3.3 管理水平与技术创新和OEM 或MRO 头部企业相比差距较大

图3 国内APU 维修市场的主要结构

表3 APU 维修专利信息

在管理工具方面,比如国内APU维修企业维修信息系统还在第一代(自建)向第二代(专业公司)迭代;维修管理、供应链管理、财务管理系统碎片化,各自为政,缺乏接口。而笔者所见到的OEM 的SAP 其专业化程度很高,与其相比差异很大。在技术创新方面,国内整个航空维修行业截至2018 年5月公开专利数1311 件[3],其中主要专利类型是夹具工具、机载设备和地面设备类,且大部分还是实用新型专利。而据网络公开信息显示2006—2017 年底,仅Honeywell(中国)专利数量1000 余项,按约40%的业务量是航空航天,该领域就有约400 项。尽管制造与维修不能类比,一家公司不能与一个行业的企业相比,但从此数据能够看出OEM 的技术创新实力。另外通过天眼查专利信息查询,能够查询到的有关APU 维修专利见表3。这两年在APU 维修的技术创新方面,民营企业走在了前面。

4 APU 维修的未来发展方向

4.1 从单纯的APU 维修商,向APU 综合服务提供商转变

目前,国内各APU 维修企业仅仅从事单纯的APU 维修。而从航空公司的需求角度,APU 维修只是其中一部分,其实更需要的是APU 全生命周期管理。即从APU 引入时的选型开始,到装机后的在翼监控、在翼支援、工程服务,需要修理时的维修计划、备发支持,以及各种级别和个性化的包修方案,到APU 退租或出售时的维修方案以及价值评估。全生命周期服务可以为航空公司提供更安全、高效、同时更经济的机队管理,助力其运营能力提升。这就需要APU 维修企业改变理念,跳出维修车间的局限,努力满足客户需求,成为APU综合服务提供商。维修能力的建设是基础,综合服务能力的提升才能使维修企业获得更多的盈利空间和更强的市场竞争力。

4.2 数字化维修与工业互联网的应用

数字化维修、5G 的落地、工业互联网的应用离APU 维修并不是遥不可及。如下各种应用场景已在逐渐显现。例如,AR/VR 在员工的技术培训、在翼支援时远程维修协作中的应用;大数据在APU 在翼监控/健康管理系统中的应用,通过AI 演算,提供机队的持续维护方案,APU 的零件和故障信息通过三坐标仪、3D 扫描设备进行数字化3D 建模,提供零件的修理及APU 的维修方案;同时工业机器人从制造行业逐渐进入维修行业的修理、装配现场也正在成为趋势。工业大数据及物联网的应用,将给维修安全、品质、效率带来革命性的变化。目前OEM 已在加速推进,如Honeywell 在2019 年提出的JetWave 卫星通信系统,实现大数据的空空互联、空地互联,实现故障的及时通知,并能够做出预测,已经向智慧维修迈进。

4.3 集中度越来越高,规模化是趋势

综上分析,个人认为过去的10 年是国内APU 维修起步的10 年,如春秋战国时期,百家齐放。未来10 年,国企改革,民企成长,必将迎来合纵连横,集中化、规模化的时代。处于此行业中的中国企业,除了思考如何让自己能够成长为国内头部企业、具备国际竞争力的一流企业,更应该思考如何去承担中国APU 维修行业以至于APU 制造行业发展的时代责任。

5 结束语

本文介绍了APU 的主要型号及生命周期,国内APU 维修市场的规模及主要的维修企业状况,以及国内APU维修市场存在的问题及发展趋势。作为APU 维修行业的从业者之一,仅仅是管中窥豹,目的是抛砖引玉,希望更多的人能够关注这一行业的发展。