金融服务“返乡”: 大行“下沉” 中小行如何破局?

2021-01-07卢秉辉

卢秉辉

2021年是“十四五”开局之年,也是全面推进乡村振兴的关键之年。8月20日,中国人民银行党委书记郭树清在主持召开党委(扩大)会议时提出,要持续做好金融服务乡村振兴和金融帮扶工作,加强农村金融基础设施和金融服务体系建设,促进农民农村共同富裕。

此后不久,8月26日,中国人民银行发布消息,进一步细化全面推进乡村振兴工作。在联合召开的“金融支持巩固拓展脱贫攻坚成果 全面推进乡村振兴电视电话会议”中要求大型银行要加快健全乡村振兴金融服务体系,农村中小金融机构要坚持服务当地、服务小微企业、服务城乡居民的“三服务”经营定位,提升乡村振兴金融供给能力。

大行“下沉”与中小行瓶颈

当前,我国发展最大的不平衡就是城乡发展的不平衡,最大的不充分就是农村发展不充分。党的十九大提出乡村振兴重大战略,2021年中央一号文件提出“民族要复兴,乡村必振兴”的鲜明主题,要求“全面推进乡村振兴”。围绕乡村振兴,探索金融资源服务农村市场成为重要命题。

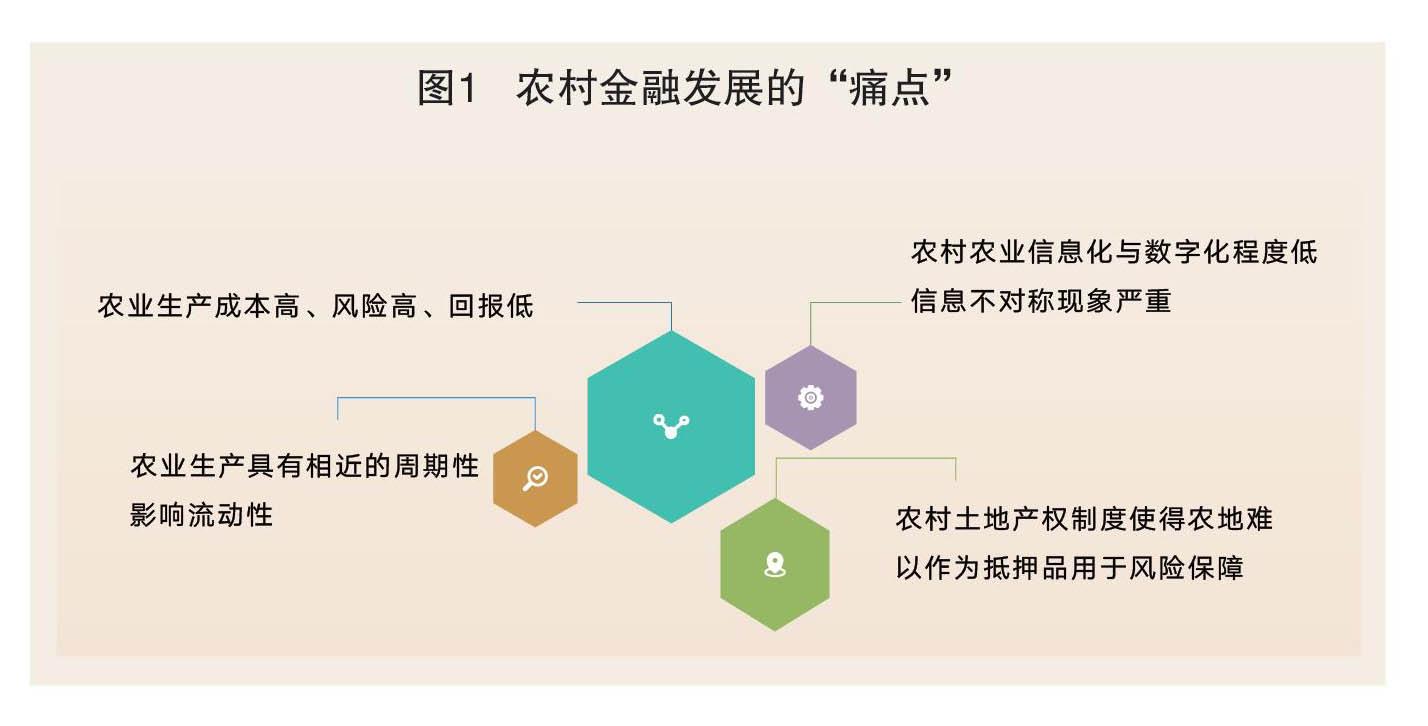

过去,农村金融市场中金融供给往往难以满足其实际需要。这一方面源于农业生产本身具有风险高、回报低、缺少抵押物的特点;另一方面,农业生产难以规模化、标准化经营,在市场风险与自然风险的双面夹击下,农村金融产业发展缓慢,常常是大行不愿触及的空白区(图1)。

大行“下沉”独具优势。随着政策方向的指引,以及城市渐渐饱和的增量空间,越来越多的大行开始瞄准农村市场。依托金融科技研发标准化信贷产品,大行可以轻松掐尖优质小微企业和高信誉农户,与此同时不少大行还聚焦细分场景,在技术加持下推出多元支付解决方案,帮助改善农产业供应链的支付效率,优化农村金融基础服务。

以农业银行烟台分行为例,其通过打造“惠农平台+惠农App”对接“直联电商+企业网银”模式。交易前,惠农App采集果农手机号和卡信息,交易时,果农向果商报送手机号,即可及时收到货款。此外,银行还引入农资供应商入驻线上商城,帮助果农自助订货,或由惠农服务站线上代购,统一销售、统一结算、统一配送,并结合果农通过App、惠农服务点交易的积分,进行优惠减免,这种智能服务模式打破过去果产品繁杂低效的交易链条,同时深化银行获客与市场拓展。数据显示,截至2021年7月底,农业银行烟台分行招远支行在周边近100个村为果农开办银行卡5000多张,实现资金银行体内循环。

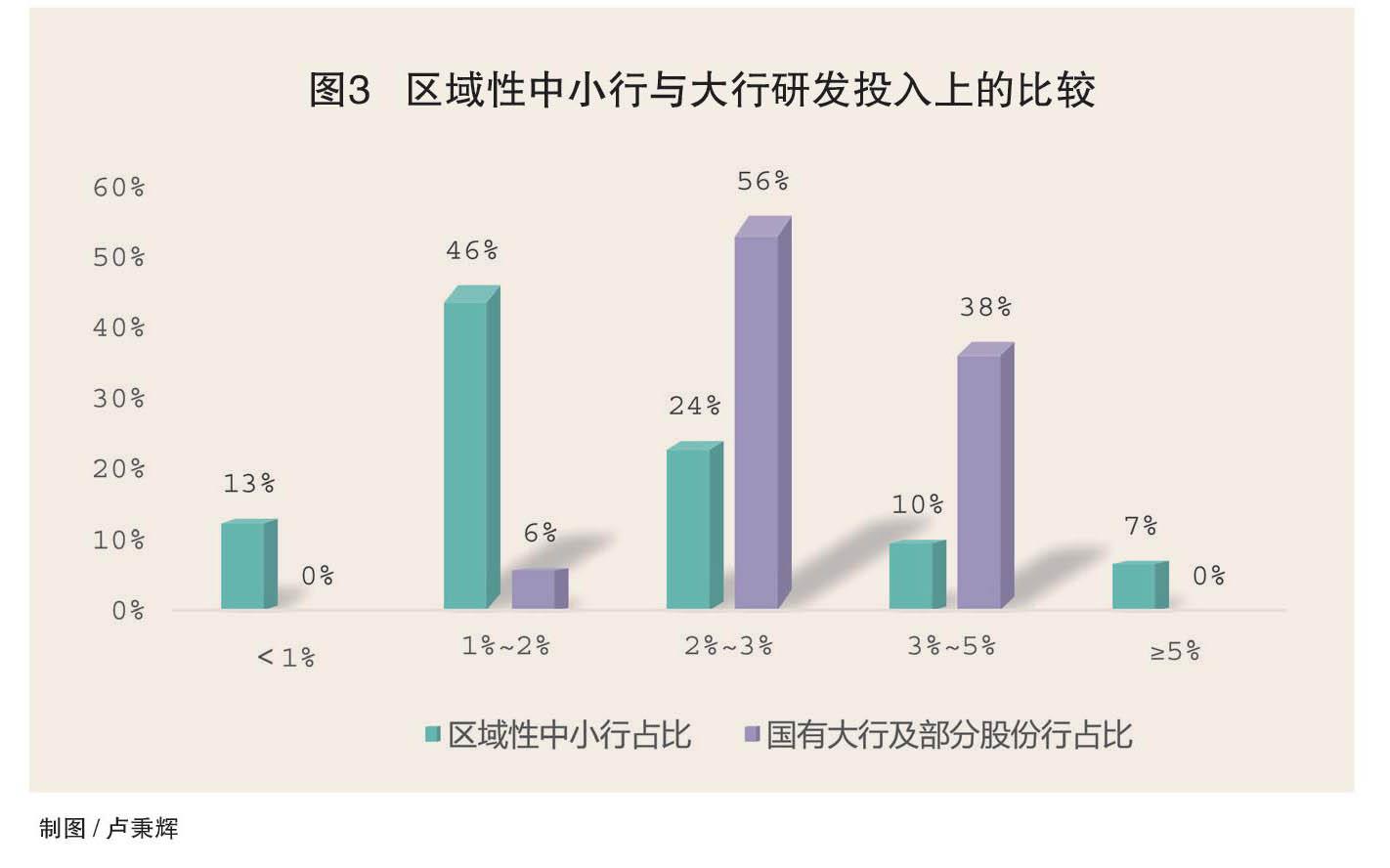

中小行难以跟风效仿。大行的技术实力、服务模式打破了传统农村金融业务的固有格局,为其发展提供了新思路。在竞争压力之下,中小行加速数字转型步伐,但即便如此,其与大行间仍隔着三座“大山”。一座是利率山,中小行在信贷业务上,并不具备大行明显的资金成本优势,后者信贷产品年化利率通常在一年期LPR(3.85%)基础上浮动,通过低利率可以捕获优质客户,帶动存款“搬家”;另一座是金融科技山,中小行普遍金融科技实力不足,根据《区域性银行数字化转型白皮书》显示,超过一半的区域性中小行尚处于数字化转型起步阶段(图2),资产规模决定其研发投入疲于跟上大行步伐(图3);再一座是区域特点山,中小行的区位特点、客群特征、地域文化、组织架构、顶层目标、产品体系等或与大行天差地别,直接进行同质化业务切磋,则可能陷入自乱阵脚的情况。

中小行破局与监管指导

当漫漫投资建设期内数字化转型增益难以在短期内释放,中小行又该如何直面大行存贷汇“搬家”,掐尖优质客户,以及自身资产质量恶化等困扰?答案似乎只有继续“下沉”这条出路。“农村中小金融机构在市场上越来越难做生意,尤其是在省会城区,若不走零售金融这条路,农商行是难以有出路的。”一位农商行人士透露。

做小、做散、做特、做优零售思路正在驱动中小行进一步“下沉”。“大行在‘下沉’市场时,可能无法照顾到具体区域。未来,区域性银行要打造局部生态,客户喜爱用的生态,围绕客户群,形成和大行差异化的竞争格局。”上海农商行首席信息官周衡昌表示。

坚持“定位向下、服务向细”经营理念的上海农商行在服务小微、“三农”方面具有本土化形成的天然优势。在上海农商行7月发布的《招股说明书》中指出,其为“三农”量身订造专属金融产品,先后推出主动对接农村产权制度改革的“农村土地经营权抵押贷款”、匹配企业生产经营周期且可随借随还的“农业循环贷”、确保农业生产有序开展的“农机贷”、盘活涉农企业无形资产的农业特色品牌及专利权融资等产品,丰富涉农金融产品的同时,有效降低了农户的融资成本。截至2020年末,该行母公司涉农贷款余额为609.32亿元,涉农不良贷款率0.75%,低于全国农商行平均不良率水平(图4)。

为了控制服务长尾客户而带来的高风险问题,中小行在提升自身风控技术实力的基础上,应输出多品类、小额分散的信贷产品,结合提供按揭、无还本付息等还款方式,可以将风险分散到不同环节,优化自身资产质量。当然,除贷款业务外,为存款、支付结算等基础服务提质增效也能带来获客,催生业务派生。近年来,不少中小行推出集常用账户的贷款、结算、理财于一体化的新型服务模式,通过对其进一步分析梳理,中小行或能发掘更多区域特色的农村金融产业需求,真正做到服务当地、服务小微企业、服务城乡居民的“三服务”经营定位。

农村金融多层次、广覆盖、竞争适度的生态体系建设,离不开地方政府、监管部门的持续引导。国家金融与发展实验室副主任曾刚认为,未来需要进一步优化和完善监管体系,引导不同类型的银行业金融机构更加聚焦主业、更好发挥作用,避免简单的、低水平的、重复或过度的竞争。“在监管层面上,可以根据中小行特点,适度调整、降低一些监管要求,达到释放中小银行服务和支持实体经济的能力。”

纵览国际市场,在发展农村金融领域,地方政府、政策性或开发性金融机构往往起到“排头兵”和“攻坚队”的作用。以农村金融基础设施建设的大目标为例,加强农村征信体系和小微担保体系并非区域性中小行凭一己之力所能为之,“地方政府要先铺好路,建设好区域大数据平台,赋能金融机构。”招联金融首席研究员董希淼表示。

综上所述,在推进乡村振兴的金融服务发力主旋律下,不管是大行还是中小行,银行决策者的思维方式已发生变化,从单纯放贷者的角度跳脱出来,在不断“下沉”的过程中,思考如何更好治理农村经济,与此同时农村金融的竞争格局业已悄然发生改变。