“V”型反弹陷入慢慢复苏路全球经济步入短期“滞胀”

——第三季度国际经济形势分析

2021-01-07

随着新冠疫情影响的减弱,对经济的冲击也在持续降低,人口流动性逐步恢复,外部环境逐渐改善。然而,新冠疫情造成全球供需失衡,供给短缺恐激发全球经济短期“滞胀”加剧。

全球经济景气回升,经济活力不断释放

(一)人口流动性恢复,经济活力不断释放

新冠疫情对经济的影响主要体现在人口流动性下降,减少了经济活动和产出。谷歌和苹果在今年推出了人口流动性报告,追踪各国的流动性变化。美国、日本和德国的数据显示,疫情导致流动性冻结最严重的时期是今年的4、5 月份,这恰好也对应了上述全球和美国的新冠死亡率的顶峰时期。而从5 月份开始,美日德各国的人口流动性已经先后出现了改善,并且一直持续至今。其中德国的总体流动性已经超过了2 月份的基期,而美国和日本也恢复到接近2月份的水平。

从谷歌人口流动目的地看,美国4 月份疫情最为严重的时期,去往零售店、公共交通、工作等地的比例相对于基期的降幅超过40%,只有居家的比例出现了明显上升。而美国8月初的数据显示,去往零售店、杂货店等地的降幅已经大幅缩窄至零左右,去往公共交通、工作等地的降幅缩窄至30%左右,而居家的比例也有明显下降,而去公园的比例大幅上升。从苹果乘坐公交的数据来看,美日德的流动性低点同样是在今年4月份,之后就开始持续恢复。而到8月初,日本和德国乘坐公交的比例已经比1 月基期高出30%,只有美国依然低于1 月份的基期,但也在持续改善。从飞机出行客流数据看,美国洛杉矶和达拉斯两大机场的客流量在4 月份疫情最严重的时期,同比降幅超过90%,同期美国所有机场安检人数同比降幅超过95%。而从5 月份开始,机场客流开始缓慢恢复,进入8 月份以后,美国机场安检人数同比降幅已经缩窄到70%左右。随着人口出行的增加和经济活动的恢复,美国的就业开始改善。在疫情最严重的4月份,美国减少了约2100万个工作岗位,但从5月份开始,美国3个月内恢复了927 万个工作机会,其失业率也从最高的14.7%降至8.4%。

(二)全球经济景气回升,外部环境逐步改善

图1 2020年1-8月美日欧制造业PMI

图2 2020年1-8月美日欧服务业PMI

在2020 年4、5 月全球流动性冻结最严重的时期,也是全球经济衰退最严重的时期,当时全球以及美日欧的制造业PMI 指数均大幅跳水。但之后随着人口出行的逐渐恢复,全球经济已经悄然进入复苏模式,到7 月份,除了日本以外,美欧的制造业PMI 指数均回升到了50 以上的扩张区间,全球制造业PMI 指数也首度回升到50 以上(图1)。即便是受疫情影响最严重的服务业,随着人口流动性的改善,在5 月份以后美日欧的服务业PMI 指数也开始持续回升,8 月份美欧的服务业PMI均超过50,而日本也升至45.0(图2)。

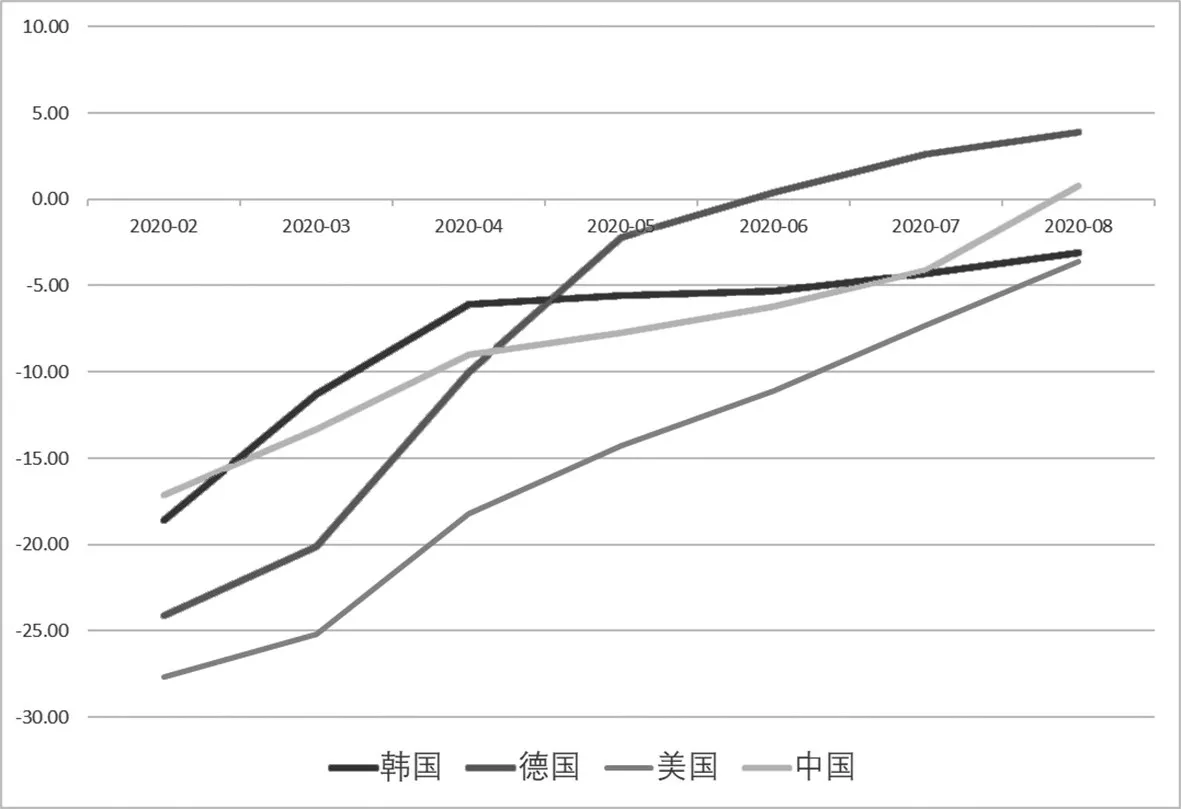

从中国、德国、韩国等主要出口国家的外贸数据来看,在5 月份以后的出口增速均出现明显改善,8 月份中德出口金额累计同比增速恢复正增长,侧面印证了3 季度全球经济正在逐渐复苏,并且拉动了全球出口的改善(图3)。

|“V”型反弹或陷为慢慢复苏路,潜在经济增速面临中枢下行

当前各国经济已经历了不同程度的复苏,尽管疫情在发达经济体仍有反复,但并没有导致发达经济体大范围停下重启经济的齿轮。通过回顾2009-2010 年美国经济复苏的路径,并对比当前周期与2009-2010 年经济复苏的异同,推演美国经济复苏的未来演化路径。

(一)相似之处:复苏依赖强刺激,内生脆弱性明显

2020 年与2009 年对比,相似之处在于复苏依赖强刺激,内生脆弱性明显。从2009 年的历史经验来看,美国经济复苏并非一帆风顺,欧债危机是美国复苏道路上一个重要的外生冲击,但其本质上是2008 年次贷危机的一个次生危机,主要因素仍与美国经济仍有明显的内部脆弱性有关,地产市场持续低迷导致居民资产负债表受损,经济滑坡造成脆弱性被迫揭露。同时,2009 年经济复苏后,政策、市场自然而然以线性外推未来的复苏路径,进而使得2010 年政策较早退出,造成依赖政策刺激的复苏出现波折。就当前这一轮周期来看,虽然我们无法预知是否及何时会再次出现类欧债危机的黑天鹅,但是次贷危机以来,美国居民部门的资产负债表对股市深度依赖,企业资金链高度依赖信用债市场,这使得一旦股市或信用债市场出现大幅波动,将很快传导至实体经济,内部脆弱性也依然明显。

图3 2020年2-8月中韩德美国出口金额累计同比增速

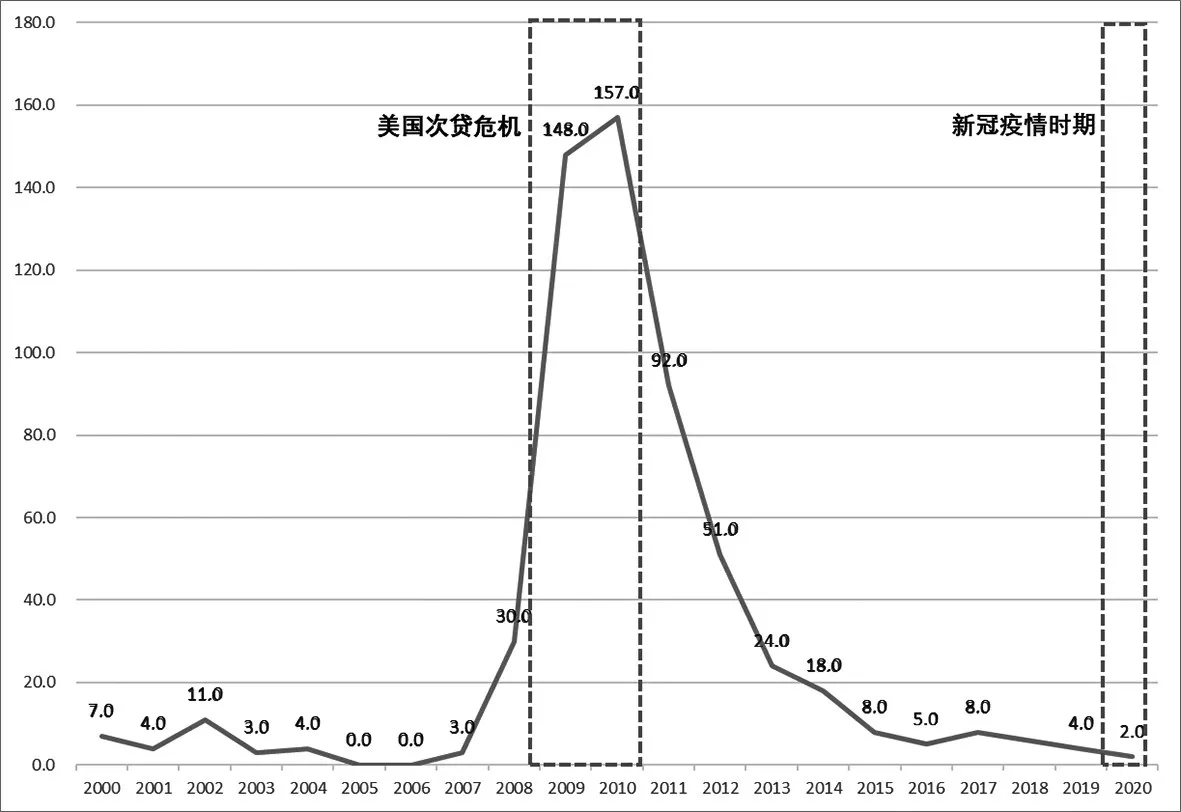

图4 2000-2020年美国银行倒闭和救援数量

(二)不同之处:经济受损情况和经济危机恢复难度存在差异

2020 年与2009 年对比,不同之处在于实体经济受损情况和系统性危机恢复难度存在差异。从实体经济受损情况来看,在2008 年次贷危机的过程中,美国破产和倒闭的银行数量大幅上升,在2008年有30家,到2009/2010 两年都接近150 家。然而在这一次的新冠疫情期间,到目前为止美国只有两家银行倒闭被接管,这意味着美国的金融体系几乎完好无损。同时,今年2 季度美国有2.25 万家企业申请破产,与去年同期的数量基本持平,比1 季度的2.31 万家甚至还有下降。这意味着在实体经济层面也并未出现大面积的企业破产倒闭。而在2008 年金融危机期间,单季破产企业的数量从2 万家升至最高超过了6万家(图4)。

从经济危机恢复难度来看,2008年金融危机摧毁了美国的金融和地产两大行业,并造成相关行业的巨大损失,新兴产业发展需要时间,下岗工人也需要时间学习新的技能,才有可能重新找到工作机会,经济和就业恢复从供需两端均受到严重冲击。而这一轮经济衰退的特点在于“快”、“深”,大部分经济指标衰退程度均快于2008 年那一轮周期,而且,本轮周期反弹的速度也较当时更快(图5、图6)。如果对比实际消费支出和工业产出复苏的程度,当前各类型指标复苏的程度为40%-70%不等,整体来看已接近或超过2009 年的复苏程度。

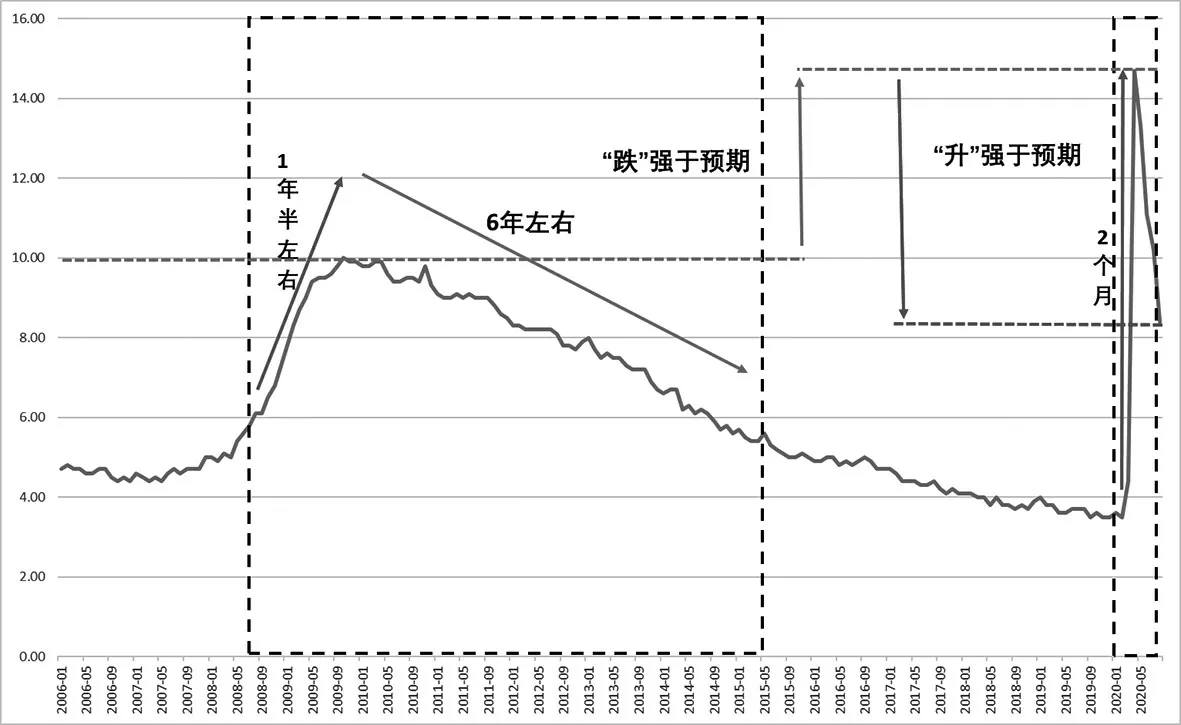

在2008 年金融危机时期,美国失业率经历了前期缓慢上升、后期更加缓慢的下降,失业率从5%左右的自然失业率升至10%的最高点用了1 年半时间,而从10%降回5%则花了将近6 年时间。但2020 年美国失业率只用了2 个月时间就从2 月的3.5%升至4 月的14.3%,4个月时间失业率就降回8 月的8.4%(图7)。

(三)复苏路径推演:短期经济仍将继续复苏,长期经济面临中枢下行

2020 年,美国经济大概率仍将继续复苏,但不排除有“狗比绳子跑得快”的问题。虽然海外经济基本面还远未回到疫情前水平,但在流动性宽松和经济复苏预期修复的双重驱动下,全球股票市场市值已突破前期高点,美股市值最高时已超过疫情前高点7.3%。目前来看,资产价格对经济复苏的预期可能已经相对比较充分,基本面方面主要的预期差可能将聚焦于美国二次财政刺激的推进进度。而在当前的阶段,基本面的扰动容易带来金融市场的波动放大,造成近期市场震荡。与此同时,2021 年全球经济可能都将面临疫情后中枢下行的问题。2009 年金融危机后,全球实际上长期处于“弱需求”的状态,新冠肺炎疫情的冲击上也加剧了全球供需的不平衡。疫情使得各经济体开始意识到部分供应链断裂对国家安全带来的威胁,疫情后宏观与微观主体在资源配置上更聚焦安全性、降低对效率的要求,全球经济可能将面临增长中枢下行的问题。

图5 2006-2020年美国实际消费支出同比增速

图6 2006-2020年美国总工业产值同比增速

图7 2006-2020年美国失业率

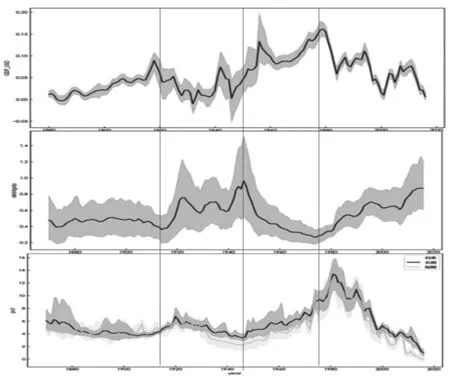

图8 1880-2020年全球主要国家平均GDP增速、利率、负债率走势

与此同时,纵观全球经济走势,在信用货币时代,可以发现:利率持续走低和经济增速下行是正相关的,全球大范围的负利率在很大程度上表明,目前世界经济潜在增长水平是很低。负债率持续走高与经济增长是负相关的,在目前的经济结构中,全球性的流动性泛滥,只能支撑全球经济艰难前行,突破性变化基本不太可能,甚至会出现潜在增速继续下移。一战、二战后的全球经济持续走高,核心都伴随着主导国家的货币政策自律,当前全球经济走势转向,在很大程度上是依赖发达国家货币政策自律,但目前看不到相关迹象(图8)。

需求恢复持续优于供给,全球经济或步入短期“滞胀”

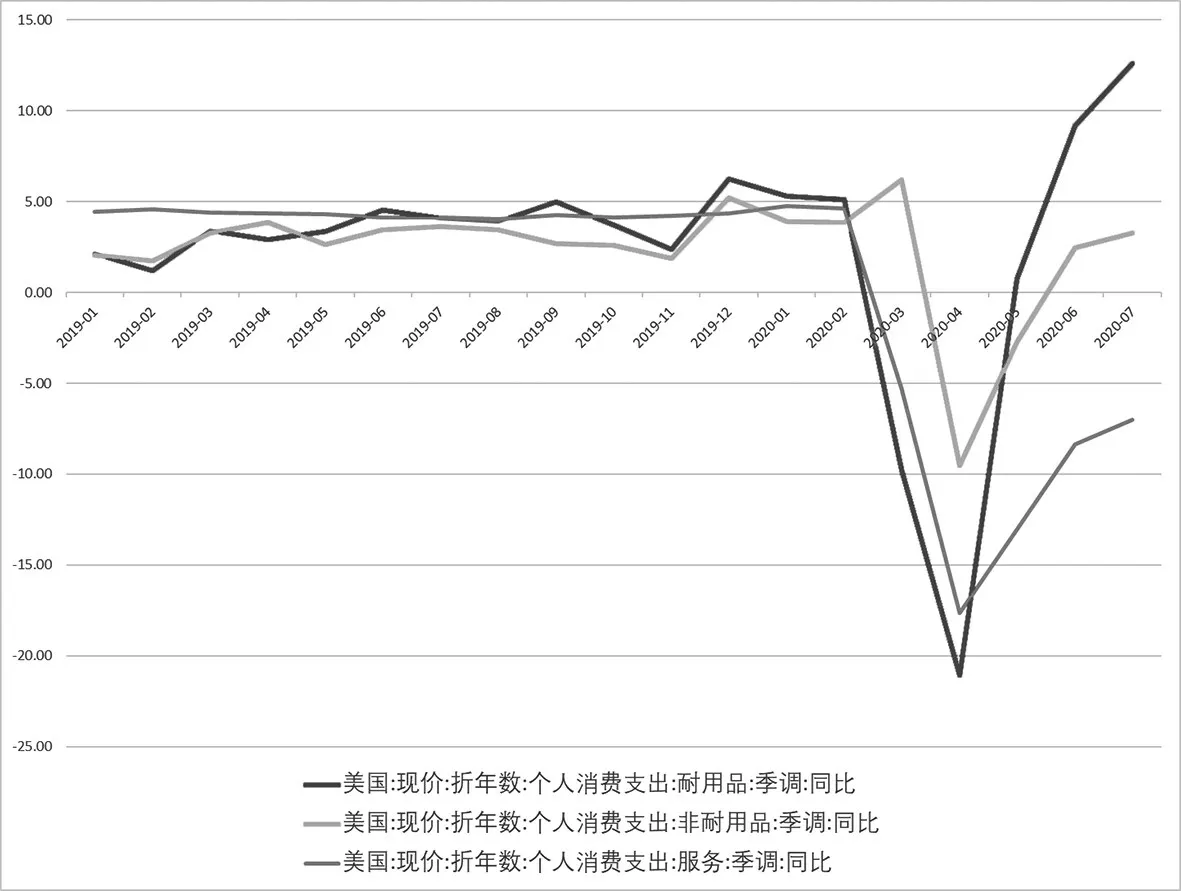

从需求层面看,2 季度美国消费受疫情影响明显下滑,3 季度消费品需求迅速恢复,其中非耐用品消费受疫情影响较小,耐用品消费在疫情稳定后迅速反弹,但服务业消费距离恢复到疫情前水平还有较大差距(图9)。美国红皮书商业零售销售同比在5 月跌至-10%之后逐渐回升,7 月疫情扩散一度扰动回升进程,8 月零售周同比回升至零附近,但9 月以来零售周同比重新回落。密歇根大学消费者信心指数在6 月出现反弹,但疫情二次爆发后的7 月和8 月,该指数再次回到72-73 左右的低位波动。美国的酒店入住自4 月初开始恢复,酒店入住率同比从4 月初最低的负70%回升至8 月中的负30%后走平。美国的餐饮业受新冠疫情的打击最大。自5 月美国宣布复工后,晚餐就座率开始反弹,主要大城市的晚餐就座率从6 月初开始回升但步伐缓慢。至8 月22 日,除波士顿外,其他主要城市仍恢复至不到去年三成水平。从3 月底开始,美国电影院基本关闭,暑期档电影如《信条》《花木兰》屡次推迟上映日期,目前加州和纽约州的电影院并未开放,全国票房收入最近一周仅恢复至去年同期的5%。

图9 2019-2020年美国耐用品、非耐用品、服务个人消费支出同比增速

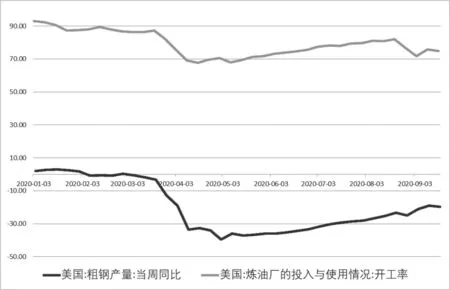

图10 2020年美国粗钢产量当周同比和炼油厂开工率

图11 2019-2020年美国消费支出同比、工业总产值同比及消费-生产增速缺口

图12 2019-2020年美国CPI同比增速和PPI同比增速

从生产层面看,美国粗钢产量同比从5月初的-39.4%仅回升至9月初的-19.7%,炼油厂开工率也仅仅回升至9月初的74.8%(图10)。美国工业生产同比下降8.2%,仅恢复了疫情期间的一半跌幅。工业部门的全行业产能利用率从64%反弹至70%左右,距离疫情前仍有较大差距。根据美国Railfax的数据显示,从2020年开始美国各大铁路公司运货量持续下降,7 月至今各公司有所反弹但幅度分化,总体来看负增长幅度较大。

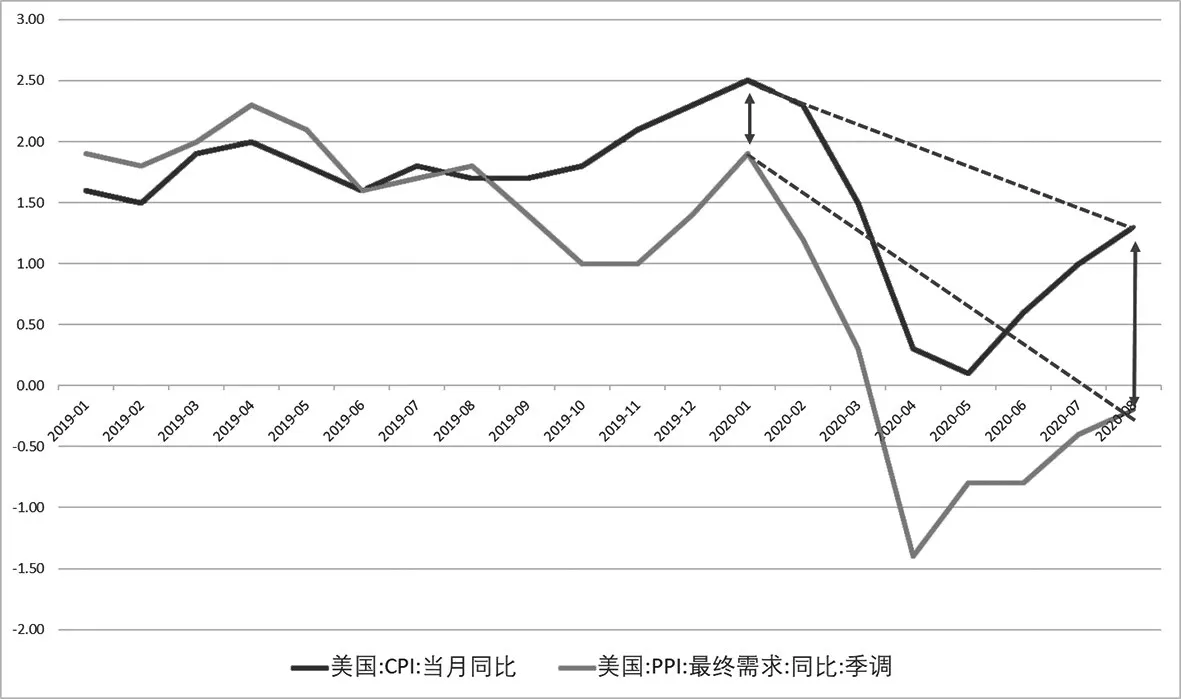

从供需关系看,疫情加速了美国制造业的去库,财政纾困帮助居民消费,特别是商品消费快速反弹,但生产各项指标仍然偏低,消费复苏明显快于工业生产(图11)。当前美国CPI 水平仍然较低,8 月CPI 为1.3%,核心CPI 为1.7%,在低库存水平下,由于需求恢复持续优于供给,通胀将持续上升,全球经济内恐出现短期“滞胀”(图12)。目前通胀预期的反弹较为合理,TIPS 隐含通胀预期(TIPS 所隐含的通胀预期=同期限普通国债收益率—通胀保值债券的收益率)回到1.68%,低于金融危机后2.0-2.5%的平均水平,密歇根通胀预期、谘商会消费者通胀预期也有不同程度的反弹。