T型账户法在成本核算学习中的运用

2021-01-06杨倩

杨倩

摘 要:成本核算是成本会计学习的基础,是正确计算企业产品成本费用的前提,是一个企业成本管理的重要组成部分。成本核算是否正确,对企业成本预测、分析和考核等控制作用有直接影响,同时也间接影响企业的成本决策和经营决策。因此,在成本会计学习中掌握成本核算是很重要的,但由于成本核算程序步骤多、计算量大,学生在实际运用中往往不能精确的对成本进行核算,如果通过T型账户法来学习成本核算的相关内容,能够将复杂问题简单化,在学习的过程中起到事半功倍的效果。

关键词:T型账户法;学习;成本核算;费用归集与分配

一、引言

随着市场经济的不断发展,做好成本会计核算工作逐渐成为企业在市场上赢得竞争优势的一种方式,与此同时也成为企业经营管理和财务决策中的重要一环。这也是对于财务管理和会计学专业学生的一种启发,使得学生在成本会计学习过程中能够投入更多的精力。在成本会计的学习过程中不难发现学生对于成本核算程序各步骤间的相互关系理解不透彻,仅仅是把各核算步骤看成是一个单独的部分,这就使得在学习的过程中难以掌握,从而失去学习的兴趣。成本会计中最难理解、复杂程度较高,也是较为重要的部分就是成本核算程序,只要把成本核算以及成本核算程序的逻辑与内在联系理解清楚,那么对于成本会计整体框架有一定认识之后,相关知识的学习就会轻松很多。在成本核算学习过程中主要运用的是T型账户法,通过T型账户来帮助理解成本费用在产成品和在产品之间的分配关系一种,将看似单独核算的成本费用项目用T型账户把他们联系成一个整体。最终是要通过“T型账户法”将繁杂的成本核算程序简便化,让学生通过通俗易懂的方式学习成本核算有关内容。

二、成本核算概述

(一)定义及核算要求

成本核算简单来说,就是把企业在一定的时期内的生产经济运营过程当中所发生的所有的费用,按照一定的性质以及费用发生的地点、用途,对所发生的费用进行分类、汇总,即归集和分配,并且计算出在这个时期内生产经营费用发生总额和分别计算出企业每一种产品的实际成本以及单位成本的一种企业管理活动。

(二)成本核算程序

企业的生产经营活动离不开成本核算,而成本核算程序可以反映企业在生产过程中发生的各项成本费用,以及这些费用归集和分配的详细情况,最终确定各种产品的实际成本和单位成本。企业从一项生产费用发生开始时,到最后计算出完工产品、在产品总成本和单位成本为止的整个成本计算的步骤,这个过程就称为成本核算程序。成本核算程序可以分为以下几个步骤:首先,企业对发生的各项成本费用支出,根据国家、会计制度的规定和要求对费用支出的原始凭证进行审核,以T型账户的方式分别设置了生产成本计算单和制造费用计算单,确定成本计算对象和成本项目,开设产品成本明细账,在确定成本计算对象和成本项目时,企业应根据自身的生产类型和管理上的要求进行确定;其次,对本期发生的生产费用进行归集。对于能够确定具体是谁耗用的费用,则直接计入该成本项目中,比如将生产费用直接计入直接材料、直接人工成本项目中去;而对于不能直接将某一项费用直接计入成本项目中的,应按费用发生的地点、用途以及合理的分配方法进行归集和分配;最后,将本期发生的所有生产费用进行分配,将期末归集的所有生产费用要依据各项费用发生的内在联系进行分配,具体分配顺序如下:

1)将辅助生产车间发生的间接费用采用适当的方法分配转入辅助生产车间的生产成本账户中,“辅助生产车间—制造费用”账户期末无余额。

2)将各辅助生产车间归集的生产费用在各生产车间和部门进行分配,所分配的费用转入相关账户的借方。对辅助生产车间归集的费用进行分配主要有直接分配法、一次交互分配法、计划成本分配法、代数分配法以及顺序分配法,其中代数分配法的计算结果时最为准确的,但计算的过程较为复杂。

3)在分配完辅助生产车间的费用后,则对基本生产车间发生的间接费用进行分配,可将基本生产车间发生的间接费用直接分配给各种产品或者分配给基本生产成本。分析基本生产车间发生的制造费用该如何分配时,如果制造费用是为了生产产品而发生的且是在生产车间发生的,可以对其进行简化处理,直接将基本生产车间的制造费用采用合理的分配标准在产品间进行分配。需要注意的是,虽然将基本生产车间的制造费用直接分配给各种产品,但其所发生的费用仍然需要在生产成本账户中填列。制造费用分配的方法有实际分配率法、预算分配率法和累计分配率法。

4)将各种产品归集的生产成本在各自的完工产品和在产品中进行分配,采用的分配方法有约当产量法、定额比例法、定额成本计算法、按所耗直接材料费用计算法等等。

三、成本核算学习中的问题

成本会计的核心在于通过成本控制、成本分析和成本核算了解企业的生产流程和各个关键的作业,了解企业生产经营的成本以及产品的实际成本,从而为企业发展制定战略决策。学生在成本核算的学习过程中常常会遇到一些问题,使得其对成本核算掌握程度较低,具体出现的问题如下:

首先,单纯的认为成本核算程序的各部分是独立的模块,而忽视了整个成本核算程序的知识体系既是相互联系又具有各自的特色。费用的归集和分配都是根据规定进行的,每一个成本核算步骤之间都是密切相关的,如果第一步骤计算有误那将会影响最后产品成本计算的準确性。绝大多数学生在学习的过程中没有从整个企业的角度去理解成本核算程序,没有把握各成本核算步骤之间的关系,进而造成成本核算的混乱,导致学生在学习的过程中有很多不理解的地方,学习起来很困难。

其次,成本会计这门课程本身就具有计算量大的特点,再加上费用归集和分配的方法多、计算产品成本的方法也给很多,使得学生整个学习过程中特别的乱、掌握不了成本会计的学习方法,尤其是对于数学思维较差的同学来说更是难上加难了。在进行成本费用的归集和分配每一笔都会涉及计算,同时将分配的费用填入各种各样的表格之中,学生很容易由于不够细心以及不理解成本核算程序的内在联系,造成产品成本核算错误,如果在这个过程中使用T型账户法将会得到很好的效果,既使得成本计算结果准确,又使得计算过程简便易懂。

第三,成本是一门实践性很强的学科,与所在企业的实际情况密切相连,如产品构成、生产流程、采购与仓储等,都需要了解,主要是从原材料到成品的价值形成过程。如果涉及成本管理难度更大了,知其然才好去分析、分解、考核等。成本会计课程的实践性要求在成本核算的每一个步骤都需要动手计算成本费用,对学生的动手能力也会有一定的要求。

第四,成本会计教材中的专业名词太多,读起来不顺口,教材内容和繁琐且里面涉及的计算公式全是用文字描述,过于冗长和抽象,关于成本费用的表格多并且复杂,不利于学生进行计算和理解。同时对于首次接触成本会计的学生来说,由于所学的专业知识有限以及对成本核算缺乏实操练习,会导致学生看不懂表格中数据的含义和不明白各个表格之间的内在联系。教材中通常是以表格的形式来举例成本的核算核算的程序,学生在老师的引导之下课上是听懂了,但在下课复习时却看不懂表格中数据的来源及数据是怎样推导出来的。最突出的问题是在成本核算过程中不明白在归集和分配费用后各成本账户之间数据的来源以及各账户之间的结转关系,从而对成本的账务处理也模糊不清。

四、T型账户法在成本核算程序的实际运用

(一)T型账户法的实际运用

T型账户法是在“有借必有贷,借贷必相等”的原则下,根据登记账户的原理简化成本核算程序的方法。T型账户在成本核算中的学习方法主要是结合各成本账户之间存在的结转关系,将教材中的复杂的表格简化为相应的成本T型账户,可以将一个成本账户理解为一张成本计算单,成本账户的借方登记费用的归集及从其它账户贷方转入该账户生产费用的情况,贷方则登记该账户对外分配的过程。首先对成本费用进行归集时,每一个成本计算单将被用一个T型账户所代表,如图1所示。

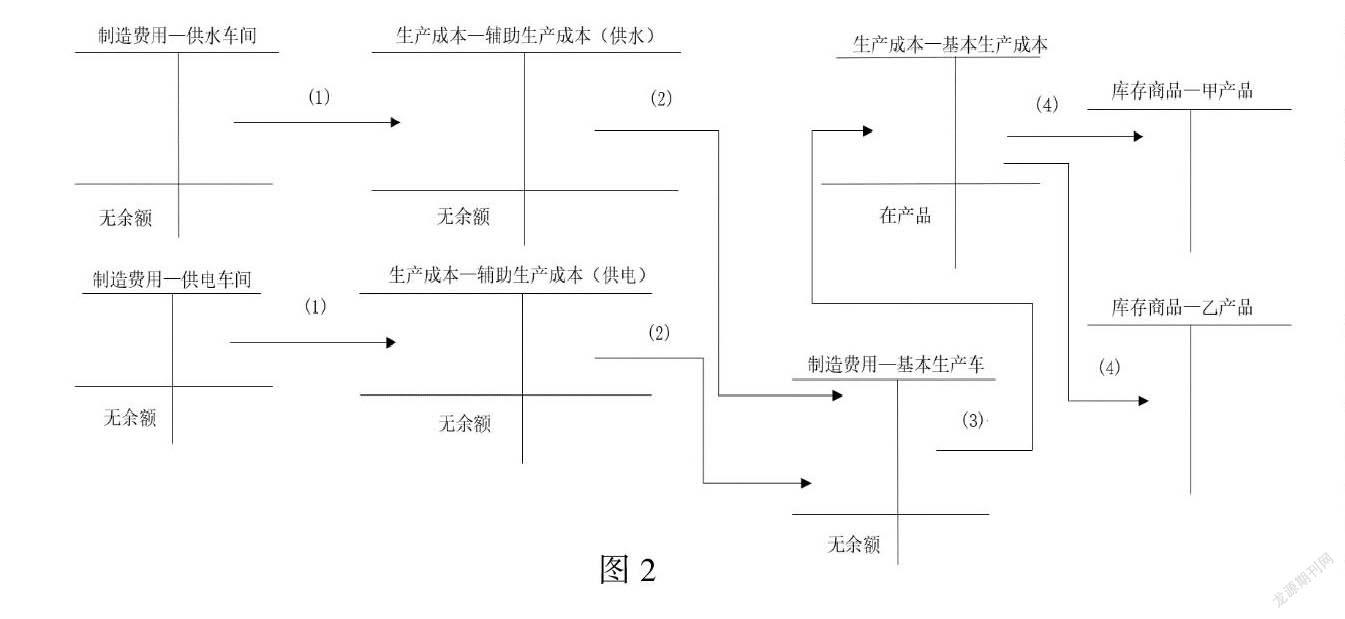

从图1可以看出在成本核算费用归集这一步骤中每一个成本计算单的费用归集都是作为一个独立的模块,实际成本核算程序的知识体系既是独立又有联系。下面我将用例子说明T型账户法在成本核算程序的实际运用:假设企业设有一个基本生产车间,生产甲、乙两种产品,设有供水和供电两个辅助生产车间。用成本T账户流程图来表示整个成本归集和分配的过程。(如图2所示)

(二)T型账户法下成本核算的优势

T型账户是利用会计账户的思维将企业发生的各期成本费用数据通过登记到会计科目借贷双方进行加减计算的方法。最大的优势是更加的直观简洁,从会计账务处理的角度出发,T型账户有利于各个会计科目借贷双方的迅速汇总,能够更加全面直观的反映出企业在某一阶段经济往来的特点。对于学生来说,T型账户是学习会计学专业课程的一种学习工具,简单来说是通过T型账户能够使学生清晰明了的理解会计科目借贷双方数额的含义。在成本核算中T型账户用简单明了的方式来帮助学生在学习的过程中理解深奥繁琐的成本核算程序,成本T账户流程图主要是通过借方登记成本费用的增加、贷方登记成本费用的减少及转出的方式展示成本核算程序。该方法是借用会计的思维解决成本核算中的难点问题,有利于学生从根本上成本核算程序的整个思路。T型账户列示出来成本费用,以期能够将难点部分简单化,并有助于学生触类旁通。

五、结束语

成本核算是成本会计学习中的重点及难点,教材中借助表格法来介绍成本核算程序,手的成本核算繁琐且计算量大,而T型账户法却很好的避免成本核算中表格多且复杂的劣势,能够将复杂的问题简单化处理。简而言之,T型账户法相比于成本会计教材中常用的表格法而言,优势在于T型账户法能让学生在理解的基础上掌握成本核算程序,便于学生举一反三、由表及里,培养学生全面分析问题的能力,以整体的眼光看待问题。通过T型账户来全面把握成本核算程序的整理架构,这样更能激起学生的成本会计学习的兴趣,同时也提高学习效率,应该让更多的学生知道T型账户在成本核算中运用,使得成本T账户学习法惠及更多的人。

参考文献:

[1]萬寿义,任月君.成本会计[M].大连:东北财经大学出版社,2020.

[2]窦薇.对成本会计教学中的若干思考及成本会计T账户流程图教学方法[J].财会研究,2016(01):42-44.

[3]孙艳茹.图解法及T型账户法在债券投资核算中的运用[J].商业会计,2020(06):127-129.

[4]陶红.T型账户在成本会计教学中的运用—以“辅助生产费用的分配”教学设计为例[J].职业教育(中旬刊),2019(06):77-80.