“有无对比法”在某原料路线升级改造项目财务评价中的应用

2021-01-06师慧灵高荣华

师慧灵,高荣华

(中国五环工程有限公司,湖北 武汉 430223)

在国家产业政策日益完善、环保要求日益严格的大环境下,为适应社会经济技术发展、降本增效及新的安全环保要求,一些技术落后、产能低下的化工企业对现有装置进行升级改造势在必行。某化工企业面临着如此境况,为了企业的生存和长远发展,该项目拟采用新型、先进、成熟的洁净煤气化技术代替落后的,即将被淘汰的常压固定床间歇造气技术,对现有乙二醇装置和合成氨装置的气化及净化装置进行原料路线升级改造,为20万t/a乙二醇装置提供合成气,并对两套小合成氨装置的产能进行整合、技术升级,将其改造为单套30万t/a,15MPa(g)的低压法合成氨装置。

本文拟采用“有无对比法”的财务评价方法对该原料路线升级改造项目进行财务分析评价,以判断项目改造前后的经济状况、经济合理性和财务可行性。本文中,“有项目”是指该项目在现状基础上升级改造后,在计算期内预期的投资和效益;“无项目”是指项目不实施升级改造,在计算期内预期的投资和效益。

1 改造情况

改造前,该项目由传统间歇式常压固定床造气装置供气的装置主要有两套合成氨/尿素系统及一套乙二醇装置,其基本情况如下。

(1)1#合成氨/尿素系统:煤气化采用以无烟块煤为原料、传统常压间歇固定床造气工艺;净化装置采用中、低温变换、栲胶脱硫、热法脱碳、甲烷化工艺;氨合成采用30MPa(g)氨合成工艺,生产能力为14.5万t/a;尿素装置采用水溶液全循环工艺,生产能力23万t/a。改造后全部停运、拆除。

2#合成氨/尿素系统:煤气化同样采用以无烟块煤为原料的传统常压间歇固定床造气工艺;净化装置采用中变串低温变换、栲胶脱硫、PSA脱碳、醇烃化精制、合成氨采用30MPa(g) 氨合成工艺,生产能力为19.5万t/a;尿素装置采用氨汽提工艺,生产能力为24万t/a。改造后,煤气化、净化及合成氨装置停运、拆除,仅保留尿素装置。

(2)乙二醇装置:原料粗煤气依托现有常压间歇固定床工艺,净化装置采用1.0MPa(g)变换、栲胶脱硫工艺、PSA技术脱碳、PSA提取CO气和H2气,CO和H2气送20万t/a乙二醇装置。乙二醇装置采用国际先进的CO羰基化、加氢两步法间接合成工艺。改造后,煤气化、净化装置停运、拆除,仅保留乙二醇装置及其罐区。

总之,改造后现有的常压间歇固定床煤气化装置、净化装置被淘汰,保留24万t/a尿素装置和20万t/a乙二醇装置,新上30万t/a、15MPa(g)的低压法合成氨装置,与上述保留的装置公用新上的煤气化装置和净化装置。

保留现有的热电站,改造热力管网。一次水站、除盐水站、冷凝液精制站、回用水站、污水处理站利旧,仅新建循环水站,改造水管网。新建煤储运系统和火炬系统。

2 改造后的全厂工艺流程及主要装置工艺技术

2.1 全厂工艺流程

根据乙二醇装置和合成氨装置对净化合成气的需求,煤气化装置产的粗煤气分两股:一股粗煤气进入CO变换中的变换部分进行深度变换,变换气送酸性气体脱除工序脱除酸性气,脱除酸性气的净化气再分为两股,一股进液氮洗,经过精制、配氮后经压缩送氨合成;另一股净化气与深冷分离的富氢气汇合后,经膨胀减压再进行PSA制氢,合格的高纯氢气送现有乙二醇装置。一股粗煤气进入CO变换,但不经变换,仅进行余热回收,之后未变换气进酸性气体脱除工序脱除酸性气,后再进深冷分离工序,分离出高纯CO气送现有乙二醇装置。酸性气体脱除工序设双塔吸收、公用一套再生系统;PSA制氢的解析气和CO深冷分离的尾气经压缩后返回深冷分离入口。全厂工艺流程见图1。

2.2 主要装置工艺技术2.2.1 煤气化装置

该项目原料路线升级改造实施后,新型煤气化炉的原料为粉煤,根据煤质并综合考虑投资、运行稳定性,经用户多方考察论证后,拟采用水煤浆水冷壁晋华炉气化工艺(三代)。

该项目需有效气(CO+H2)约137 852 Nm3/h,拟建设2 台气化炉(2开不备),考虑与合成氨装置的匹配性,气化压力采用6.5MPa(g),单台气化炉投煤量约为1 268 t/d(收到基)。

2.2.2 空分装置

经计算新增一套制氧能力为66 000Nm3/h的空分装置。在开车期间,空分装置、循环水站及现有锅炉所用仪表空气和工厂空气由老厂供应,正常运行时由新上的空分装置提供。

空分装置采用离心式空气压缩、分子筛空气净化、空气膨胀制冷、空气全精馏制氩技术,将空气分离出氧、氮和氩。氧气和氮气供工艺装置及公用工程系统使用,副产的仪表空气、工厂空气供全厂装置正常生产时使用,副产的液氧、液氮、液氩送低温液体贮存系统备用或装车外售。

2.2.3 净化装置

净化装置工艺技术如下:①CO变换。变换部分采用两段等温变换工艺;余热回收部分采用分级余热回收;②酸性气体脱除。采用低温甲醇洗工艺,双塔吸收、公用一套再生系统;③液氮洗。采用国内液氮洗工艺;④PSA制氢。采用国内PSA提氢工艺,10台吸附塔;⑤深冷分离。采用国内深冷CO分离工艺,国产冷箱设备;⑥硫回收。采用焚烧+复合胺法工艺,副产高纯SO2气送现有装置作为原料。

2.2.4 合成氨装置

采用离心式合成气压缩机、15MPa(g)低压氨合成工艺生产30万t/a合成氨;冷冻采用离心式压缩机、氨压缩制冷。

3 “无项目”和“有项目”的财务评价

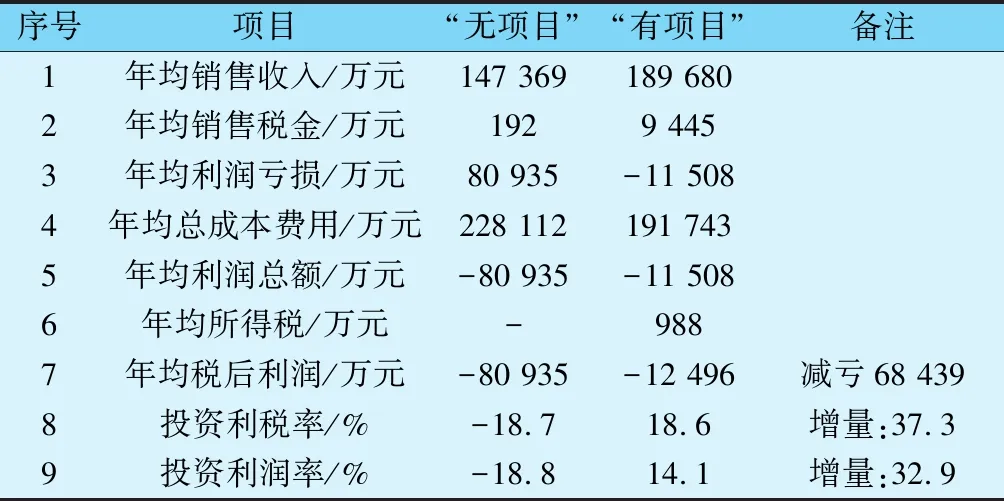

“无项目”即改造前企业以块煤为原料生产尿素24万t/a、乙二醇20万t/a、液氨16万t/a(其中外售1.91万t/a),“有项目”即升级改造后以粉煤为原料生产尿素24万t/a、乙二醇20万t/a、液氨33万t/a(其中外售19.4万t/a)。改造后,液氨产量增加3.4万t/a,年均总成本费用由原来的228 112万元降低为191 743万元,产品销售价格按不变考虑。改造周期按两年计,“无项目”经济计算期为12年,“有项目”经济计算期为17年。

“无项目”时,经济计算期内均为经营生产期,根据企业目前实际情况,生产负荷各年均按100%计。“有项目”时,建设期两年内原生产装置继续满负荷运行,生产期第一年生产负荷按80%计,第二年及后续年份按100%计。

财务评价按“有无对比法”分别计算“无项目” 及“有项目”时的费用与效益,进而计算项目的增量效益。

“无项目”时,企业固定资产净值426 128万元(“有项目”时拟拆除固定资产净值42 100万元),递延资产5 374万元,长期借款余额为521 407万元,综合借款年利率(含转贷业务费等)为6.87%,偿还要求为最大能力还款;“无项目”情况下,企业不新增固定资产投资。“有项目”时,新增固定资产投资210 848万元。

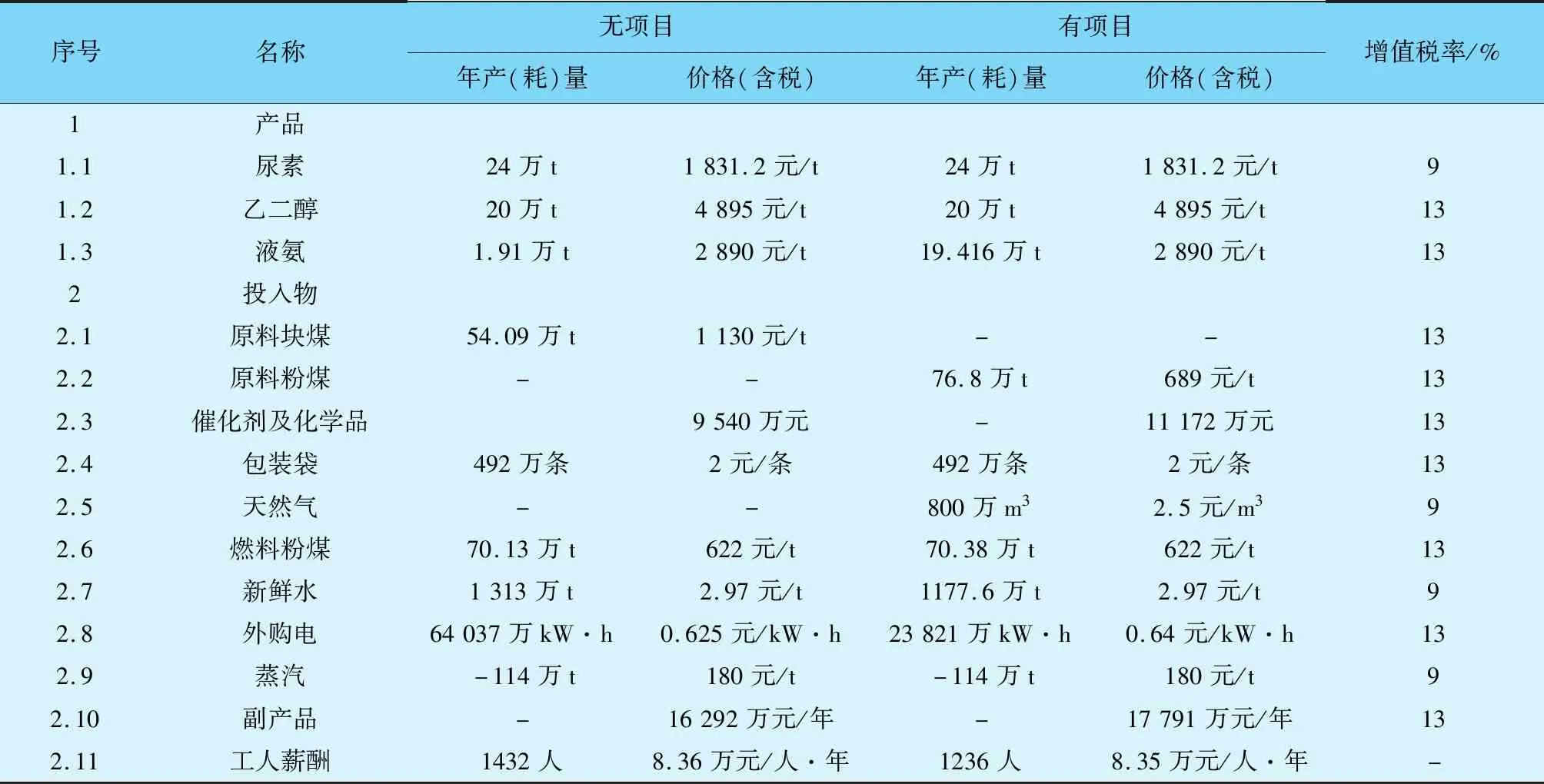

“无项目”、“有项目”的主要投入物、产出物价格及数量见表1。

表1 “无项目”、“有项目”的主要投入物、产出物价格及数量

将“无项目”和“有项目”时计算的费用和收益分别列入表2、表3[1]。

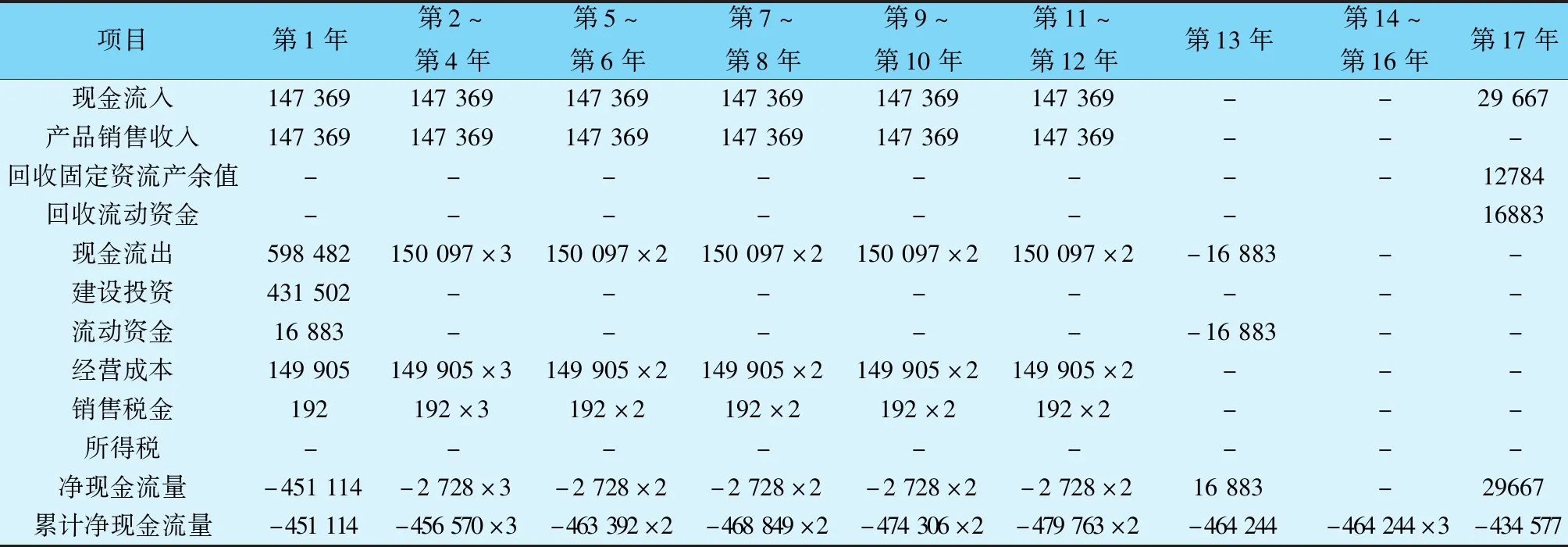

表2 “无项目”计算的费用和收益 万元

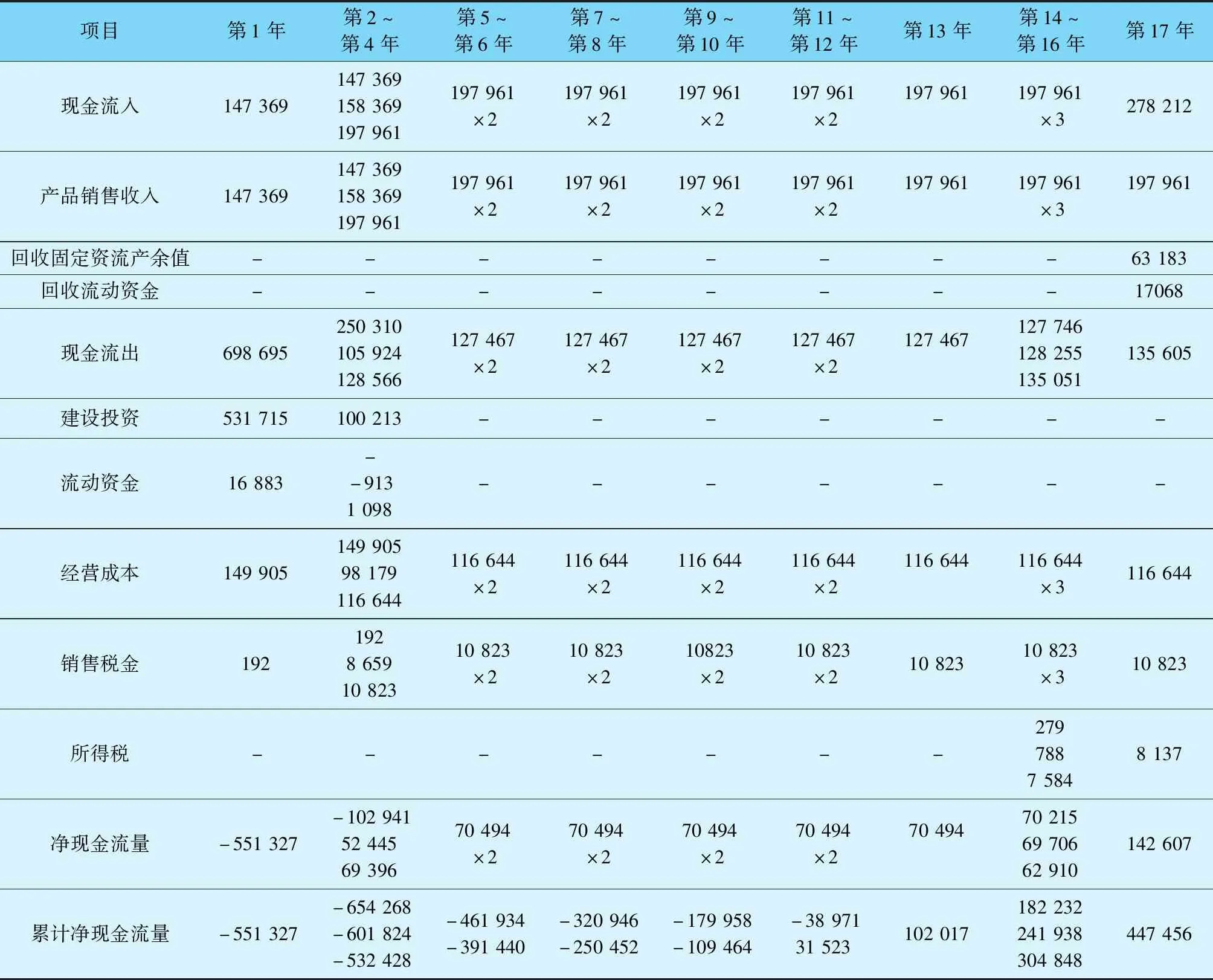

表3 “有项目”计算的费用和收益 万元

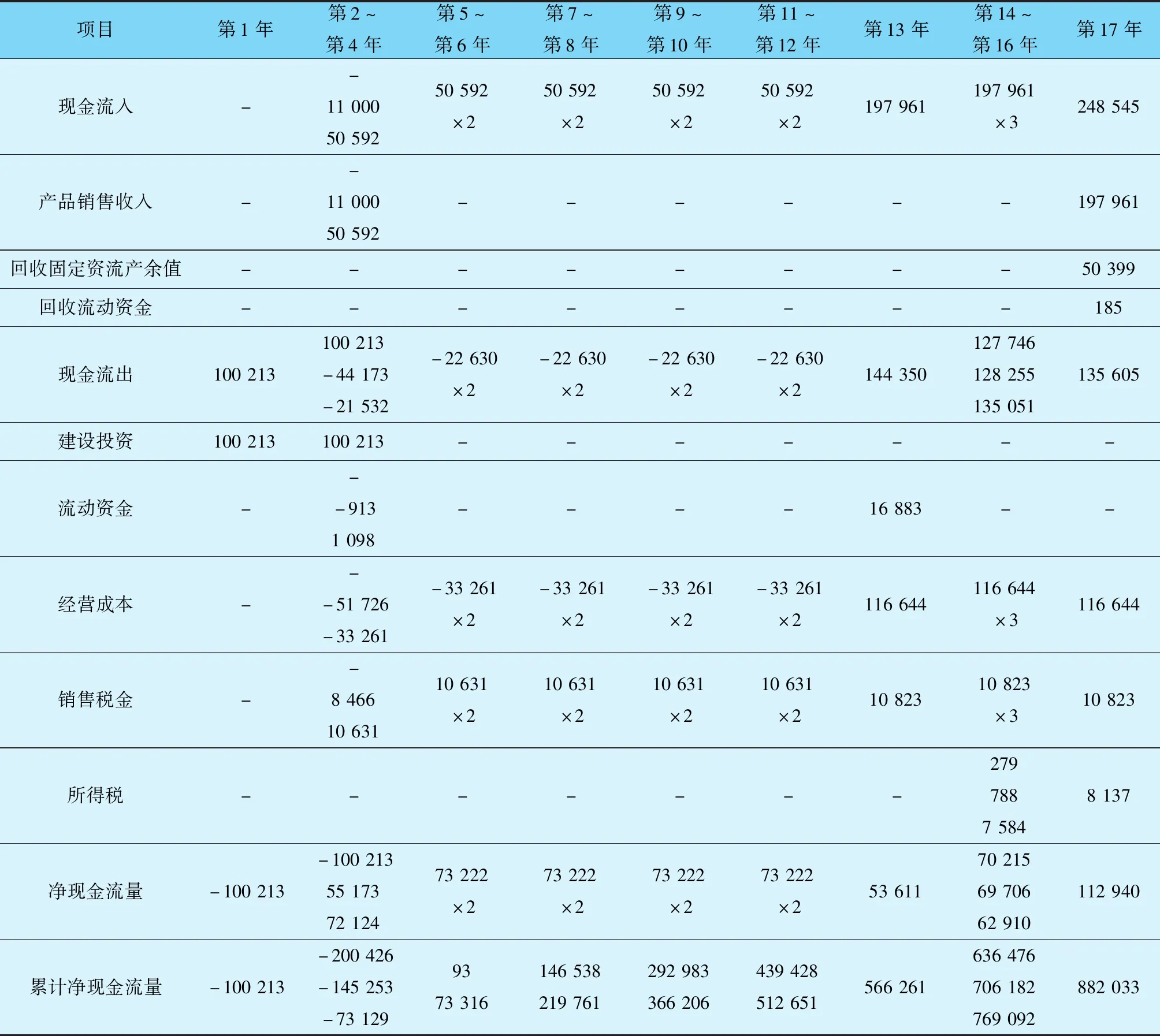

将“无项目”和“有项目”时计算的现金流量和增量现金流量分别列入表4、表5和表6[2]。

表4 “无项目”现金流量 万元

表5 “有项目”现金流量 万元

表6 增量现金流量 万元

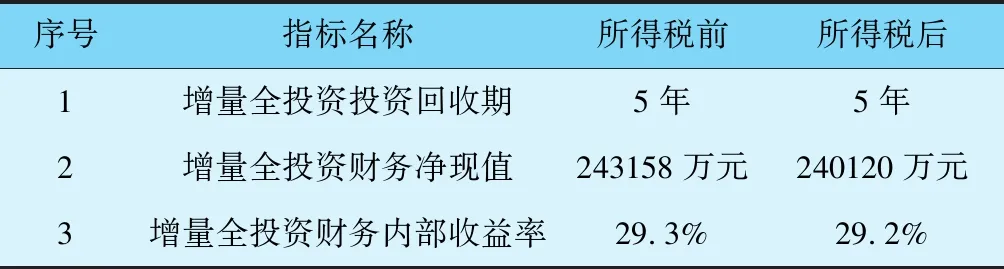

参考本行业平均收益水平,结合本项目平均资金成本,适当考虑项目的风险,并根据《国家发展改革委、住房城乡建设部关于调整部分行业建设项目财务基准收益率的通知》(发改投资[2013]586号文)中的建设项目财务基准收益率取值表,可知融资前税前基准收益率为11%,确定11%作为项目的最低可接受收益率。“无项目”、“有项目”的主要财务评价指标计算后列表对比见表7。通过增量现金流量表6测算出的指标见表8。

表7 “无项目”、“有项目”的主要财务评价指标计算后列表对比

表8 通过增量现金流量表6测算出的指标

根据项目“有无对比法”测算,“有项目”在负担前期固定费用(如折旧、财务费用)的情况下,企业虽未实现扭亏为盈,但较“无项目”情况下减亏效果明显,项目改造后节能降耗效果显著,在提高产品成本竞争力的同时,突出了改造后成本下降的优势,保障了企业的可持续发展。

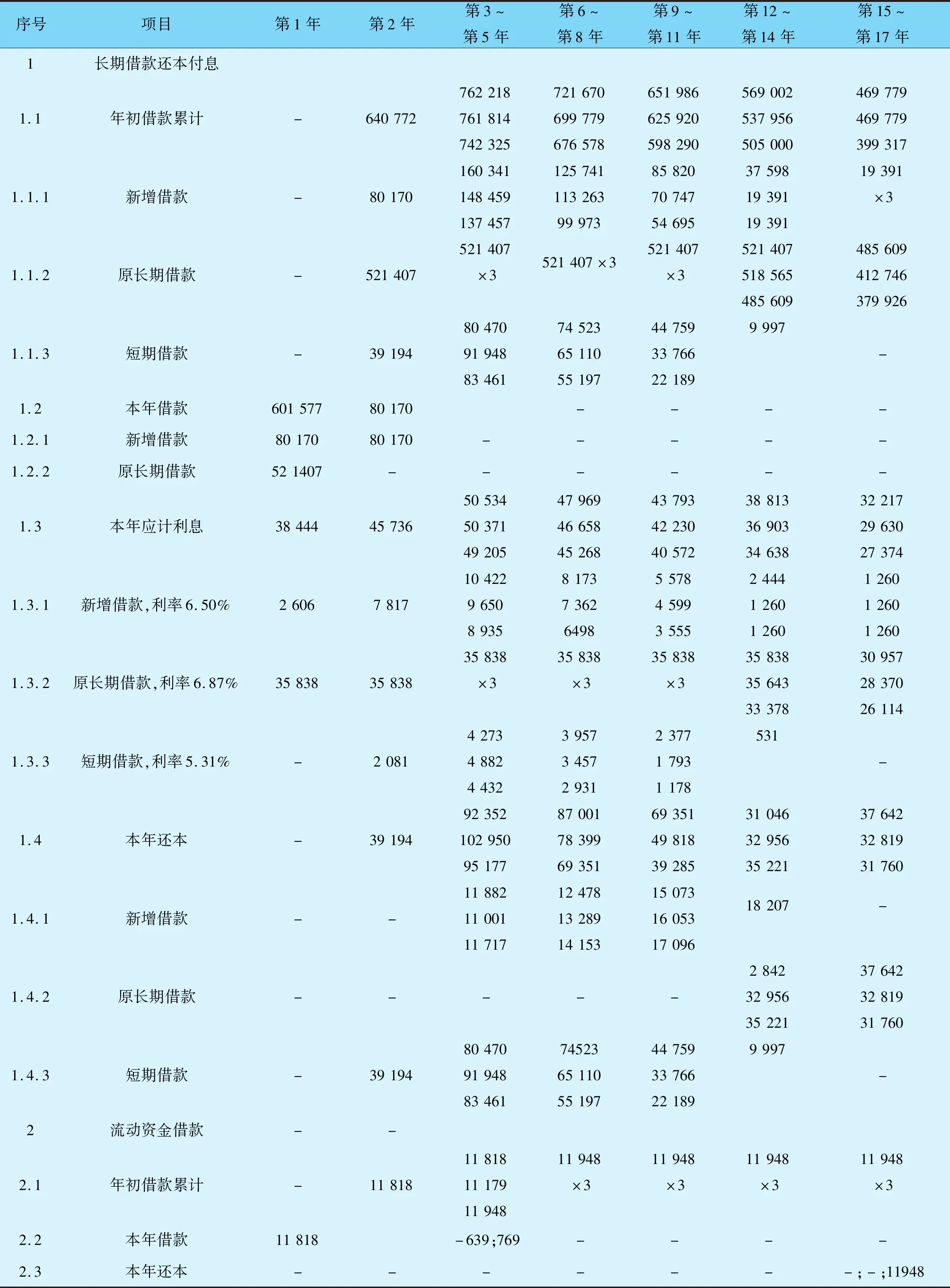

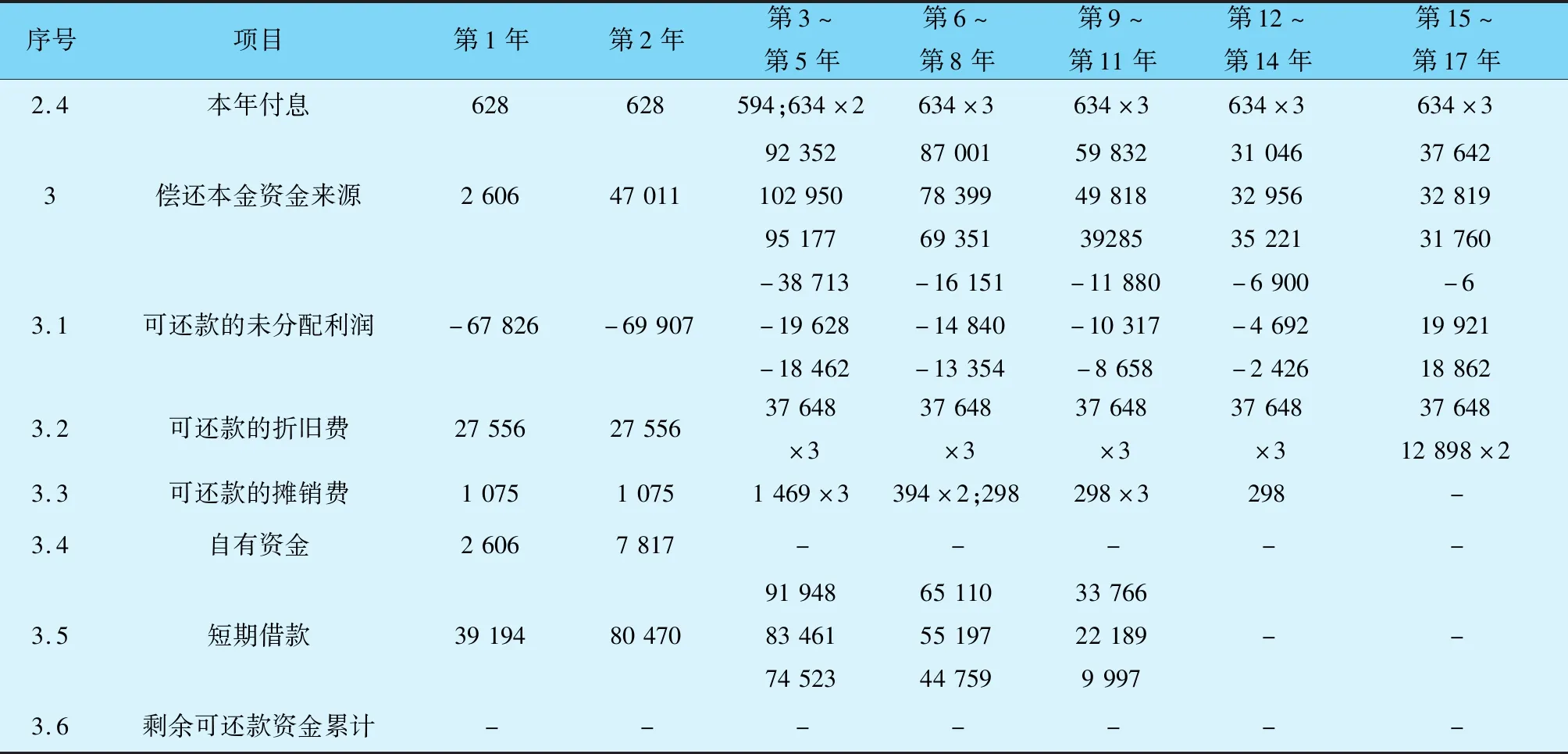

在企业背负现有债务的情况下,改造后仍然长期亏损。在“有项目”时,新增80170万短期借款,其债务的清偿能力分析计算结果见表9。

表9 借款还本付息计算 万元

续表9

如上表所示,该企业新增贷款偿还期为12年,原长期借款偿还期大于17年。“有项目”情况下,虽然企业背负大量债务的局面长期存在,但企业债务也在逐步减少。

总之,“无项目”情况下企业需要依靠贷款或母公司持续资金补充得以维持正常运转,“有项目”情况下可实现经营正现金流,企业自身造血机能恢复,由需要母公司供血向输血模式转变,在缓解资金紧张状况的同时,企业生存能力逐步提高。

依据“减亏即是增盈”的原则,“有项目”较“无项目”增量利润和现金流也是评价项目生存能力的重要指标。虽然测算条件下项目投资回收期限较长,但随着国际经济摩擦的缓和、国内“三去一降一补”等调控政策的深入实施,化工市场需求势必重归理性消费,企业盈利空间进一步扩大,届时减亏也将转化为资本盈利,逐步提升企业生存能力。

5 结语

通过采用“有无对比法”的评价方法,对比分析财务评价结果,可知“有项目”年均税后利润较“无项目”年均税后利润相比可实现减亏68 439万元,项目本身减亏效果明显。“有项目”情况下,企业整体工艺路线先进性得以提升,整体生产成本下降较多,相较于“无项目”,企业抵御市场风险能力得以大幅提升;同时,项目采用的新技术可消化现有装置产生的有机废水、减少污染物排放量,有效地缓解当前面临的环保压力,环保效益明显;随着国家各项产业政策的逐步落实,淘汰落后、安全环保风险大的工业产能,以及化工产品市场的逐步好转,企业盈利能力将进一步提升。

从整个企业的角度来考察,实施升级改造项目后,可以增量带动存量,逐步改善整个企业的经营状况和资金紧张的局面,使企业具有逐步回收原固定资产投资及新增投资和偿还原有债务的能力。通过“有无对比法”进行财务评价分析,该原料路线升级改造项目技术经济评价客观可行,但由于企业背负大量债务,改造后仍长期亏损,需要大量短期借款平衡资金缺口,建议企业积极向实力雄厚的母公司寻求贷款担保或外部投资公司的投资建设支持,以谋求企业的生存与长期发展。