家庭资产配置对城镇居民旅游消费的影响

2021-01-01毕明建王明康

毕明建 王明康

[摘 要]文章基于中国家庭追踪调查(CFPS)2012年、2016年及2018年的面板数据,借助Heckman两阶段模型,探究家庭资产配置对城镇居民旅游消费的影响效应。结果表明,不同类型资产对旅游消费具有差异化的影响。其中,住房资产、金融资产与耐用品资产对旅游消费决策与规模均具有显著的正向影响。将收入与资产配置纳入到家庭经济框架下统一考察发现,城镇居民家庭资产能够正向强化收入对旅游消费的刺激作用。其中,住房资产、金融资产及耐用品资产存量的增加能够激发收入的保障效应,而经营性资产的强化效果则并不显著。异质性分析显示,金融资产对不同层次资产群体的旅游消费规模均具有显著的提升作用,而住房资产与耐用品资产对中高资产群体的推动作用更强,经营性资产对低资产群体则具有显著的负效应,女性户主与高龄户主的家庭住房资产与耐用品资产的财富效应相对更明显。

[关键词]旅游消费;资产配置;城镇居民;Heckman两阶段模型

[中图分类号] F590[文献标识码]A[文章编号] 1673-0461(2021)12-0031-09

一、引 言

新冠肺炎疫情对我国居民消费造成了严重的负面冲击,据国家统计局数据显示,2020年全国居民人均消费支出实际下降了4.0%。其中,旅游消费高度依赖流动性客源和特定物理场所,受到的负面冲击更为明显。后疫情时代提振旅游消费效果不仅有助于持续满足居民美好生活需要与增强居民生活幸福感,同时对推动消费结构升级从而助力构建新发展格局具有重要意义。

收入是影响居民旅游消费的核心因素,这得到了业内普遍认同,尤其是改革开放以来,我国居民收入的高速增长正是构成旅游消费大规模增长的重要基石。但新冠疫情的冲击使得城镇居民收入增速放缓,国家统计局的数据显示,2020年城镇居民的人均可支配收入实际增幅仅为1.2%。除了旅游场所封闭及人员流通管制政策等因素限制之外,低速增长的居民收入对后疫情时代旅游消费效果的提振相对有限,而居民家庭资产由此成为当下提振旅游消费的重要经济禀赋。根据2018中国城市家庭财富健康报告的数据显示,在城镇居民家庭资产构成中,住房资产占77.7%,金融资产占11.8%,经营性资产占5.6%,其他资产占4.9%,可见城镇居民家庭资产结构呈现出房产占主导与资产类型多样化的特征,对居民旅游消费的影响会更加复杂。基于这一典型背景,科学理顺家庭不同类型资产对旅游消费的影响效应,有助于充分发挥资产多元化配置优势,激发居民旅游消费欲望与推动旅游业高质量发展。

二、文献综述

对于多类型资产影响旅游消费的命题,单纯运用传统消费理论探究存在解释力度不足的问题[1],而行为经济学中的心理账户理论则有效突破了传统消费理论的条件约束,认为不同类型资产之间并非是完全替代的关系,消费者在进行消费决策时会有效区分不同类型资产,从而使其产生不同的消费倾向[2],行为生命周期假说进一步确认了不同类型财富具有不可替代性,其边际消费倾向各不相同[3],这也为探究城镇居民家庭资产配置对旅游消费的差异性影响提供了科学的理论思路。

从现有文献来看,资产配置影响消费的研究成果较为丰富,学者们更多基于房产与金融资产等特定资产类型影响居民消费进行深入探究。在房产方面,杨碧云等证实房产能够产生财富效应,刺激居民消费增长[4],但余新平和熊德平认为房产对居民消费总体上不存在财富效应[5]。此外,何兴强和杨锐锋认为房产财富效应的发挥受房价调节,房价上涨增加房产财富,促进消费增长[6],但陈斌开和杨汝岱却证实房价上涨削弱了居民房产的财富效应,从而挤出了居民消费[7]。同时,万晓莉等认为房价变化对居民房产与消费关系并无调节作用[8],但颜色和朱国钟却认为房产财富效应受房价变动的可持续性影响,如果房价永久增长,则能够产生财富效应,若房价涨幅不持久,则会产生典型的房奴效应[9]。

在金融资产方面,贺洋和臧旭恒证实金融资产具有较强的财富效应、预期效应及流动性约束效应,能够促进居民消费增长[10],但张大永和曹红将金融资产与房产的财富效应进行对比分析,认为金融资产促进居民消费的财富效应小于房产[11],骆祚炎却认为金融资产的刺激消费作用强于房产[12]。

在其他类型资产方面,李涛和陈斌开证实家庭生产性固定资产正向影响居民消费[13]。刘海飞等证实实物资产能够提升家庭消费,但其边际消费倾向小于金融资产[14],而石永珍和王子成则认为生产性经营资产具有典型的财富效应,且强于金融资产[15]。卢建新认为农村家庭非住房资产的增加对居民总消费产生显著的挤出作用[16]。

在旅游消费领域,资产作为家庭财富的重要表征,构成了旅游消费规模扩张的重要经济禀赋[17-18]。与此同时,大多数学者也探究了资产差异化对旅游消费的影响,主要集中在房产与金融资产两个方面。在房产与旅游消费关系方面,学者们主要基于财富效应与房奴效应两种作用机制探究房产对居民旅游消费的影响。Sun等、Feridouni等、张传勇和王丰龙已经证实房产对旅游消费存在典型的财富效应,能够显著刺激居民旅游消费增长[19-21],谢佳慧和张良则利用 2011 年中国家庭金融调查(CHFS)的微观数据证实了住房负债对旅游消费有显著的房奴效应,限制家庭旅游消费的增长[22],刘晶晶等利用2001年至2010年15個大中城市的数据探究了房价与城镇居民旅游消费的关系,发现房价与旅游消费之间存在“U”型关系,房价变化对旅游消费同时具有财富效应和挤出效应,但主要表现为财富效应[23]。而在金融资产的影响方面,陈灿平等运用Granger 因果检验方法以及误差修正模型,证实金融资产对旅游消费具有较强的正效应[24]。王克稳则利用中国家庭金融调查数据证实了金融资产对旅游消费存在显著的财富效应,且高于房地产的财富效应[25],但Kim等却证实韩国的金融资产对旅游消费的财富效应却不显著[26]。除房地产和金融资产外,也有少数学者零散探究其他类型资产对旅游消费的影响状况,例如Hung等认为汽车作为家庭常见的耐用品资产,能够有效提振居民旅游消费[18],但张传勇和王丰龙却认为家庭旅游消费扩大与家庭必需品和耐用品资产没有必然联系[21]。

纵览现有文献,学者们针对家庭资产配置影响居民消费及旅游消费进行深入研究,为本文提供了重要的理论借鉴。但已有研究仍存在以下两点不足:第一,在研究内容上,关于资产与旅游消费关系的探究更加侧重于房产与金融资产,而其他类型资产的影响研究偏少,同时现有研究仅探究资产对旅游消费的直接作用,而收入作为影响旅游消费的最核心因素,基于家庭资产配置视角探究收入与旅游消费关系的相关研究则较匮乏。第二,在研究方法上,以往的研究侧重于运用OLS回归方法,但由于现有的居民调查数据中同样包含大量未参与出游的样本,这意味着这部分样本旅游消费额为零,导致旅游消费规模呈现出非正态分布,使得OLS回归的估计结果存在有偏性问题。

同以往文献相比,本文的主要贡献和创新之处在于:第一,同时检验住房资产、金融资产、经营性资产及耐用品资产等不同类型资产对城镇居民旅游消费的影响,科学分析不同类型资产配置与收入交互作用的影响。第二,利用Heckman两阶段模型克服样本选择偏差问题,以期更有效无偏地实证分析家庭资产配置对城镇居民旅游消费的影响。

基于此,本文利用Heckman两阶段模型,借助2012年、2016年及2018年的中国家庭追踪调查(CFPS)的非平衡面板数据进行了实证检验,这对于从家庭资产配置视角更加精确地理解城镇居民旅游消费需求,在后疫情时代科学合理配置家庭资产,构建重振居民旅游消费需求的长效机制具有一定的指导意义。

三、作用机制

(一)家庭资产配置对城镇居民旅游消费的总体作用

不同类型资产在财富变现效应与预期效应方面存在不同特征,会使得城镇居民将不同类型资产用于旅游消费的比例也存在差异。一方面,不同类型的资产财富变现能力存在差异。其中,金融资产流动性约束较小,更容易转化为现实的购买力[24]。房产也可以通过抵押实现财富变现,缓解信贷约束[27],从而有助于城镇居民旅游消费水平提升。而经营性资产则具有更强的投资属性[13],更多的用于生产性投资经营活动,通常难以进行直接性财富变现用于旅游消费。另一方面,不同类型资产对外界不确定性具有不同的敏感度,使得居民产生不同程度的财富预期。其中,金融资产中的基金与股票财富更容易受金融资本市场波动性影响,难以实现稳定增值[25],而房奴效应的存在使得多数城镇家庭房产保值效应更容易受房价波动影响[22],经营性资产财富效应的发挥也受整体经济波动的制约。

(二)家庭资产配置在收入与城镇居民旅游消费关系中的调节作用

资产的增加不仅直接提振旅游消费信心,同时也能够通过引致收入的增加效应,有效调节收入对城镇居民旅游消费的拉动作用。首先,住房已被视为城镇居民生活必需品,城镇居民将大部分收入用于购租房需要,而住房资产的增加能够有效释放收入用于其他消费的空间,同时很多城镇居民将自有住房用于投资租赁活动,能有效引致居民财产性收入的增加,从而有效激发收入的正向影响。其次,金融资产是最易于变现的资产,金融资产的增加几乎等同于收入的增加,且基于金融资产仍是当前旅游消费支付的主流形式[22],金融资产强化收入正效应的作用也较为明显。再次,基于扩大经营业务的需要以及难以变现的特征,经营性资产很难转化为当期收入。与此同时,城镇居民旅游消费不仅受收入影响,更受闲暇时间的严格约束[28],较高水平的经营性资产存量意味着居民闲暇时间较少,使得收入的正向影响效应受到显著制约。最后,耐用品资产的增加意味着家庭通过实物购买与积累实现了初步的消费升级,这对于以旅游消费为代表的精神性消费升级的需求则更加迫切,毕竟汽车、相机等耐用品逐渐普及,能为开展家庭自驾游及散客游提供便利条件,而且该类资产的增加使得居民家庭物质需要逐渐得到满足,从而增加了居民的精神性需要,由此居民收入用于旅游预算的比重增多,使得收入对旅游消费的正效应更加明显。

四、模型、变量与数据

(一)模型选择

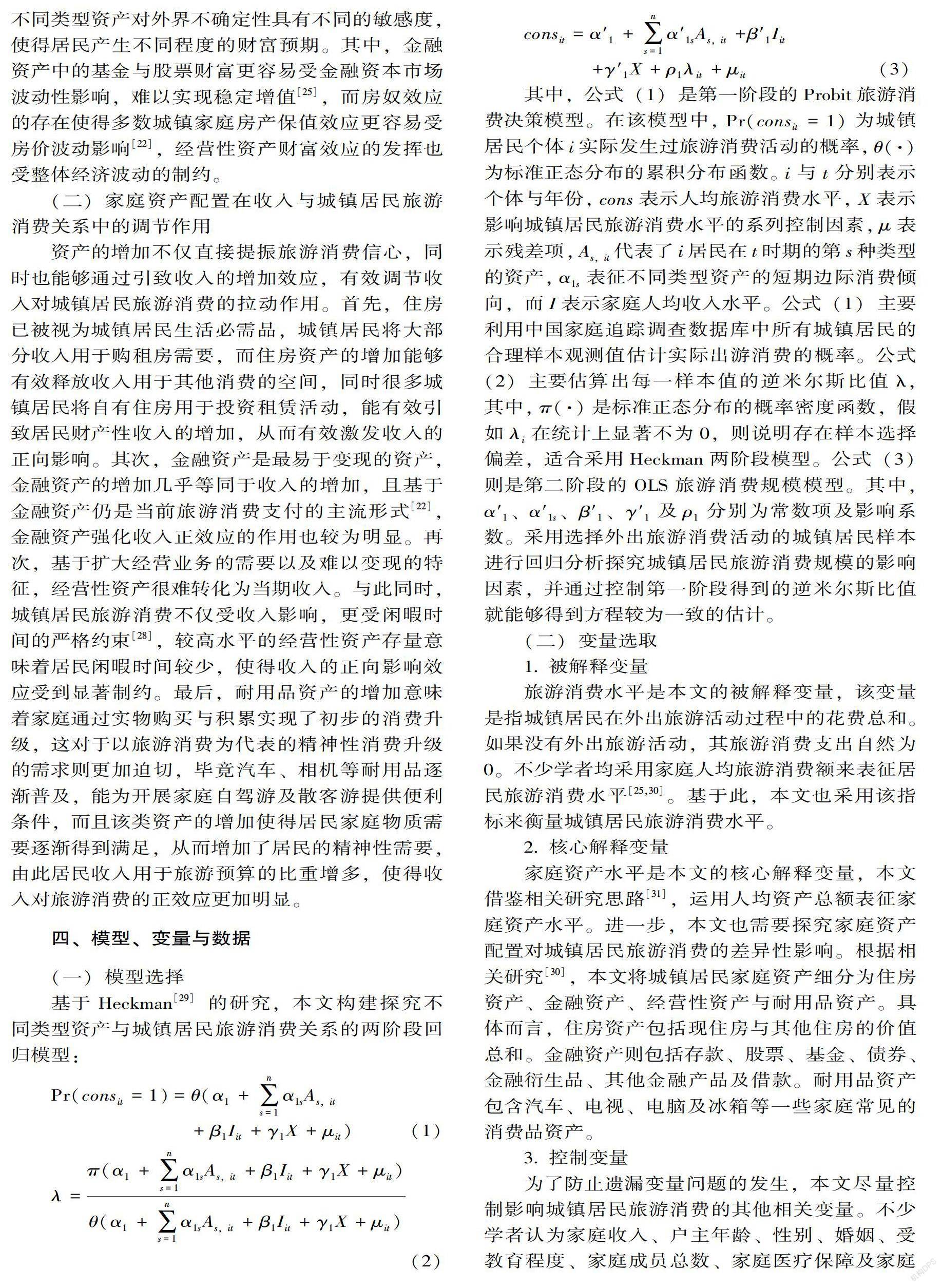

基于Heckman[29]的研究,本文构建探究不同类型资产与城镇居民旅游消费关系的两阶段回归模型:

Pr(consit=1)=θ(α1+∑ns=1α1sAs,it

+β1Iit+γ1X+μit)(1)

λ=π(α1+∑ns=1α1sAs,it+β1Iit+γ1X+μit)θ(α1+∑ns=1α1sAs,it+β1Iit+γ1X+μit)(2)

consit=α′1+∑ns=1α′1sAs,it+β′1Iit

+γ′1X+ρ1λit+μit(3)

其中,公式(1)是第一階段的Probit旅游消费决策模型。在该模型中,Pr(consit=1)为城镇居民个体i实际发生过旅游消费活动的概率,θ(·)为标准正态分布的累积分布函数。i与t分别表示个体与年份,cons表示人均旅游消费水平,X表示影响城镇居民旅游消费水平的系列控制因素,μ表示残差项,As,it代表了i居民在t时期的第s种类型的资产,α1s表征不同类型资产的短期边际消费倾向,而I表示家庭人均收入水平。公式(1)主要利用中国家庭追踪调查数据库中所有城镇居民的合理样本观测值估计实际出游消费的概率。公式(2)主要估算出每一样本值的逆米尔斯比值λ,其中,π(·)是标准正态分布的概率密度函数,假如λi在统计上显著不为0,则说明存在样本选择偏差,适合采用Heckman两阶段模型。公式(3)则是第二阶段的OLS旅游消费规模模型。其中,α′1、α′1s、β′1、γ′1及ρ1分别为常数项及影响系数。采用选择外出旅游消费活动的城镇居民样本进行回归分析探究城镇居民旅游消费规模的影响因素,并通过控制第一阶段得到的逆米尔斯比值就能够得到方程较为一致的估计。

(二)变量选取

1.被解释变量

旅游消费水平是本文的被解释变量,该变量是指城镇居民在外出旅游活动过程中的花费总和。如果没有外出旅游活动,其旅游消费支出自然为0。不少学者均采用家庭人均旅游消费额来表征居民旅游消费水平[25,30]。基于此,本文也采用该指标来衡量城镇居民旅游消费水平。

2.核心解释变量

家庭资产水平是本文的核心解释变量,本文借鉴相关研究思路[31],运用人均资产总额表征家庭资产水平。进一步,本文也需要探究家庭资产配置对城镇居民旅游消费的差异性影响。根据相关研究[30],本文将城镇居民家庭资产细分为住房资产、金融资产、经营性资产与耐用品资产。具体而言,住房资产包括现住房与其他住房的价值总和。金融资产则包括存款、股票、基金、债券、金融衍生品、其他金融产品及借款。耐用品资产包含汽车、电视、电脑及冰箱等一些家庭常见的消费品资产。

3.控制变量

为了防止遗漏变量问题的发生,本文尽量控制影响城镇居民旅游消费的其他相关变量。不少学者认为家庭收入、户主年龄、性别、婚姻、受教育程度、家庭成员总数、家庭医疗保障及家庭中儿童与老人占比等因素显著影响了旅游消费[22,30,32-33],本文选取上述家庭人口特征变量作为控制变量纳入。

(三)数据来源与描述性统计

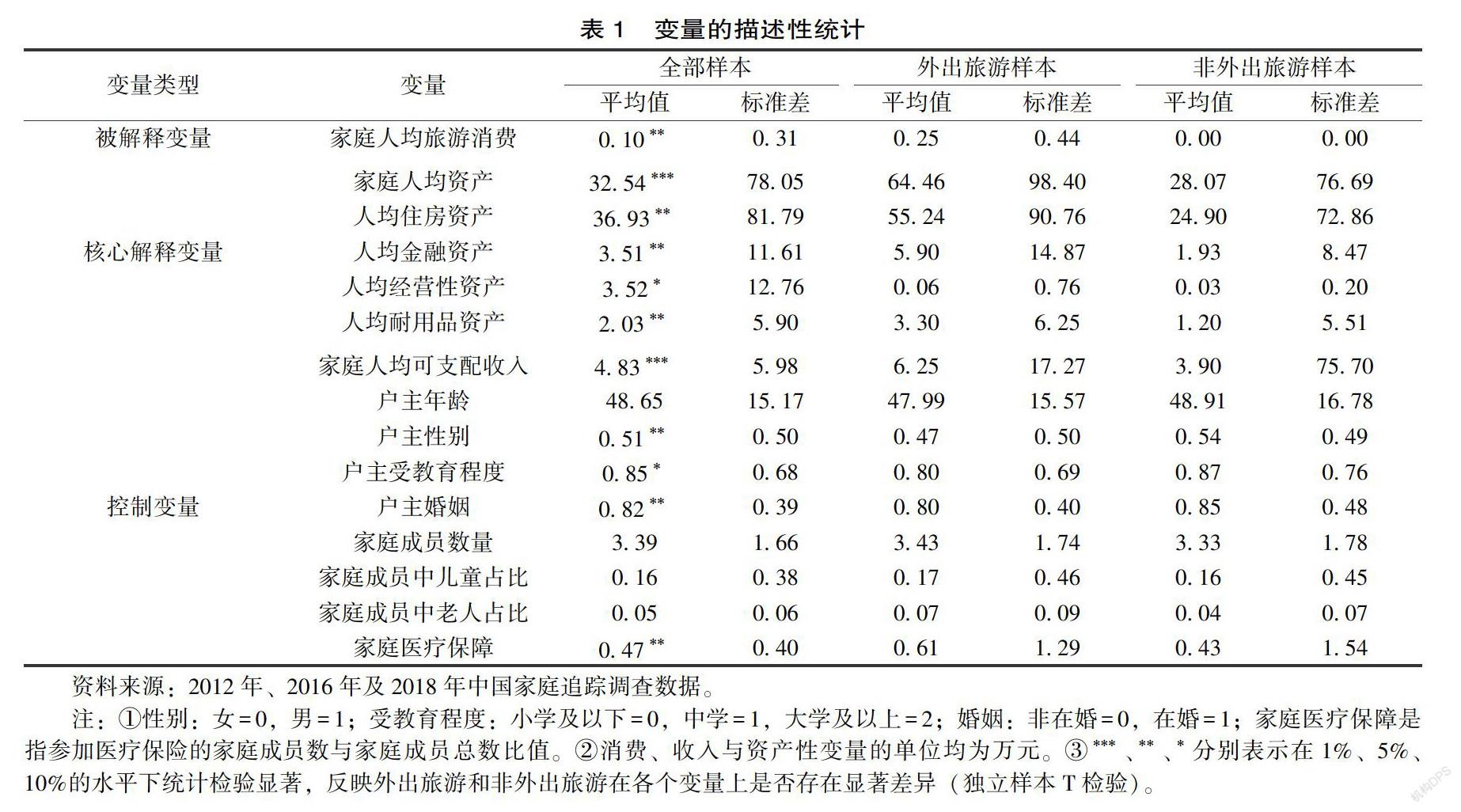

本文使用的全部数据均来自中国家庭追踪调查(CFPS)的微观数据。该数据库自2010年开始开展基线调查以来,至2018年进行了5期主要调查。由于本文主要研究家庭资产配置影响城镇居民旅游消费的问题,由此选取含有“居民旅游消费支出项”的2012年、2016年及2018年这三个年度的问卷数据。三个样本数据均覆盖了我国东中西三大区域30个省、市及自治区。通过对样本数据进行梳理,获取了每个城镇家庭总收入、资产、旅游消费及个体(家庭)的基本人口信息数据,通过剔除核心变量存在缺失数据或异常数据的家庭样本,最终得到2012年、2016年及2018年的城镇居民家庭样本数量分别为4 237个、6 900个及7 252个,共计18 389个家庭样本,作为本文研究的数据基础,样本描述性统计见表1。

在此基础上,对外出旅游和非外出旅游的家庭样本各变量进行独立样本T检验,发现有无外出旅游消费行为的家庭在金融资产配置上的差异较大,但该差异是否由该行为导致还有待进一步的检验。

五、实证分析

(一)总体分析

1.基准回归

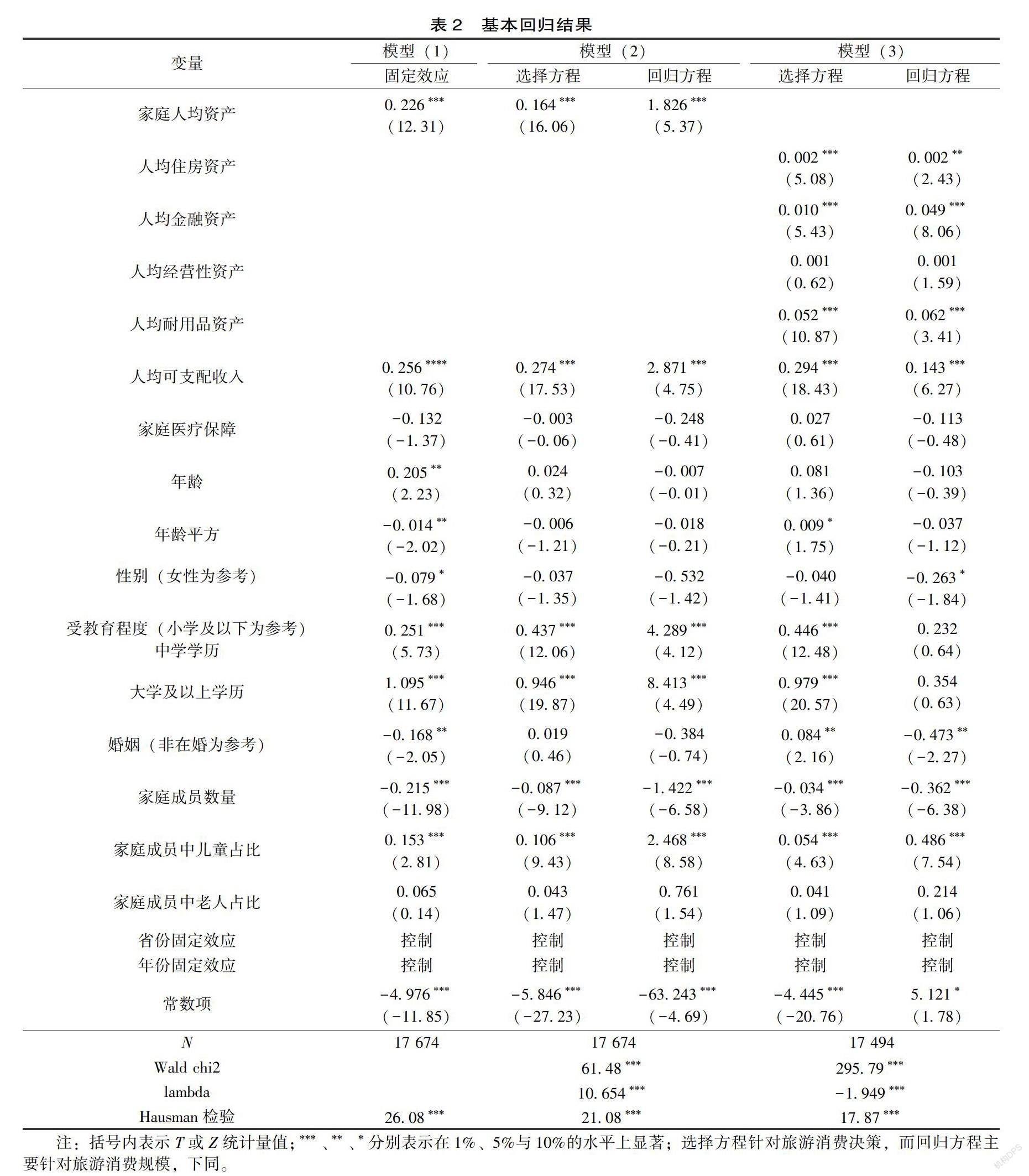

本文首先探究城镇居民资产总体水平对旅游消费的影响,在进行Hausman检验的基础上,本文采取了双向固定效应的方法,控制了年份固定效应和省份固定效应,以此消除传统模型中的估计偏差问题(见表2)。模型(1)报告的是普通固定效应模型的回归结果。但在考虑了样本选择偏差的影响后,本文进一步利用Heckman两阶段模型进行重新计量,具体结果见模型(2)。经验证,该模型逆米尔斯比率在1%的置信水平显著不为零,适合采用Heckman两阶段模型进行计量分析。

根据模型(2)报告的结果,家庭人均资产对旅游消费决策及规模的影响均通过1%的显著性水平检验,其影响系数分别为0.164与1.826,凸显了家庭资产水平的提升能够有效刺激城镇居民旅游消费需求并且扩大旅游消费规模。根据CFPS数据显示,2012年至2018年,我国城镇居民家庭资产财富年均增长了34.7%,成为提升城镇居民旅游消费水平的重要经济基础。

模型(3)报告的是基于Heckman两阶段模型计量的资产配置对城镇居民旅游消费的影响结果。该模型的逆米尔斯比率通过了1%的显著性水平检验,证实了Heckman两阶段模型的适用性。在模型(3)中,不同类型资产对城镇居民旅游消费的影响不尽相同。具体而言,住房资产、金融资产与耐用品资产对旅游消费决策的影响系数分别为0.002、0.010与0.052,而这三类资产对旅游消费规模的影响系数分别为0.002、0.049与0.062,且均至少通过5%的显著性水平检验,凸显了这三类资产对旅游消费决策与规模均有较强的促进作用。在房价总体上涨的态势下,城镇居民住房资产的财富效应得到明显体现。事实上,根据《2018中国城市家庭财富健康报告》显示,城市家庭住房资产成为家庭总资产中的主导资产,占比高达77.7%,成为城镇家庭旅游消费最为倚仗的财富。而金融资产的流动性能够极大提升旅游消费活动的便利性,但当前我国城市家庭金融资产比重偏低,仅为11.8%,远低于日本(61.1%)、加拿大(48.6%)、美国(42.6%)及法国(39.8%),由于家庭住房资产占比过高,挤压了金融资产配置,从而吸收了家庭过多的流动性,这在一定程度上也不利于家庭旅游消费规模的扩张。此外,对于耐用品资产高的家庭而言,其消费欲望及消费习惯也较高,进行以旅游为代表的享乐型消费倾向最为明显。而经营性资产的影响均不显著。究其原因,除了经营性资产难以变现以外,也受经营者闲暇时间制约,毕竟经营性资产越多,经营者用于企业项目经营的时间精力就越多,作出旅游消费决策的倾向就会降低。

基于模型(3)的回归方程探究其他控制变量对城镇居民旅游消费规模的影响状况。家庭收入对城镇居民旅游消费规模具有显著正向影响,而家庭医疗保障的影响系数为负,说明当期医疗保险支出挤压了家庭旅游消费规模,户主年龄与旅游消费规模存在倒“U”型曲线关系,女性户主比男性户主更容易提升旅游消费水平,户主受教育程度越高,旅游消费规模就越大。非在婚户主的旅游消费规模远高于在婚户主。家庭成员数量对旅游消费规模的影响显著为负,家庭中儿童占比的影响显著为正,但家庭中老人占比的正向影响并不显著。

2.稳健性检验与内生性分析

为了保证上述研究结论的可靠性,本文通过调整样本量进行稳健性检验,一方面,通过缩尾法剔除城镇居民资产数据中5%的最大值与5%的最小值样本;另一方面,通过选取三期平衡面板的样本数据,分别进行Heckman两阶段模型估计,得出的估计结果与上文分析较为一致,具体分别见表3的模型(4)与模型(5)。

在模型内生性方面,一方面,基于互為因果关系视角而言,不同类型资产能够提升城镇居民家庭旅游消费潜力与规模,但反之家庭旅游消费对家庭资产影响微乎其微。究其原因,只有购买生产资料、接受知识及学习技能为主的生产性消费才能够有助于家庭资产的增加[34],而旅游消费作为享受型消费,难以对家庭经济禀赋存量产生显著影响。另一方面,基于遗漏变量问题而言,虽然本文数据来源于中国家庭追踪调查数据,题项多而全,本文也尽量控制了相关影响变量,但也不可能将所有影响因素均纳入到模型中,遗漏变量问题会导致解释变量与随机误差项相关产生内生性问题。本文采用工具变量法,将各类资产的省级层面平均值作为工具变量引入,进行模型的重新估计,毕竟家庭个体的资产变动必然影响汇总意义上的区域资产水平,但区域资产变动却难以影响家庭个体的旅游消费。通过工具变量法估计的模型结果见模型(6),这也验证了前文的核心结论。

(二)资产的调节效应

在总体回归结果分析基础上,本文进一步分析家庭资产配置在收入影响旅游消费中的调节作用。具体计量结果见表4。

其中,模型(7)显示的是家庭资产对收入影响旅游消费的总体调节作用结果,而模型(8)显示的是不同类型资产对收入影响旅游消费的异质性调节作用结果。具体而言,在模型(7)中,资产与收入的交互影响系数分别为0.001与0.006,且均通过了1%的显著性水平检验,可以认定资产不仅能够直接助推旅游消费水平增加,同时也能够强化收入对旅游消费的正向作用。模型(8)的结果显示,不同类型的资产能够在收入影响城镇居民旅游消费过程中起到差异化的调节作用。首先,针对旅游消费规模而言,住房资产与收入的交互影响系数为0.001,通过了10%的显著性水平检验,表征着住房财富的增加能够有效释放收入对旅游消费规模的刺激空间。其次,金融资产与收入的交互影响系数在1%的显著性水平上分别为0.002与0.003,代表着居民金融资产的增加强化了收入对旅游消费决策与规模的正向影响。再次,经营性资产与收入的交互影响系数不显著,证实了经营性资产的增加难以有效强化收入的正向影响。最后,对于旅游消费决策而言,耐用品资产与收入的交互影响系数显著为正,显示了收入对旅游消费决策的刺激作用也受耐用品资产的正向调节。

(三)异质性影响

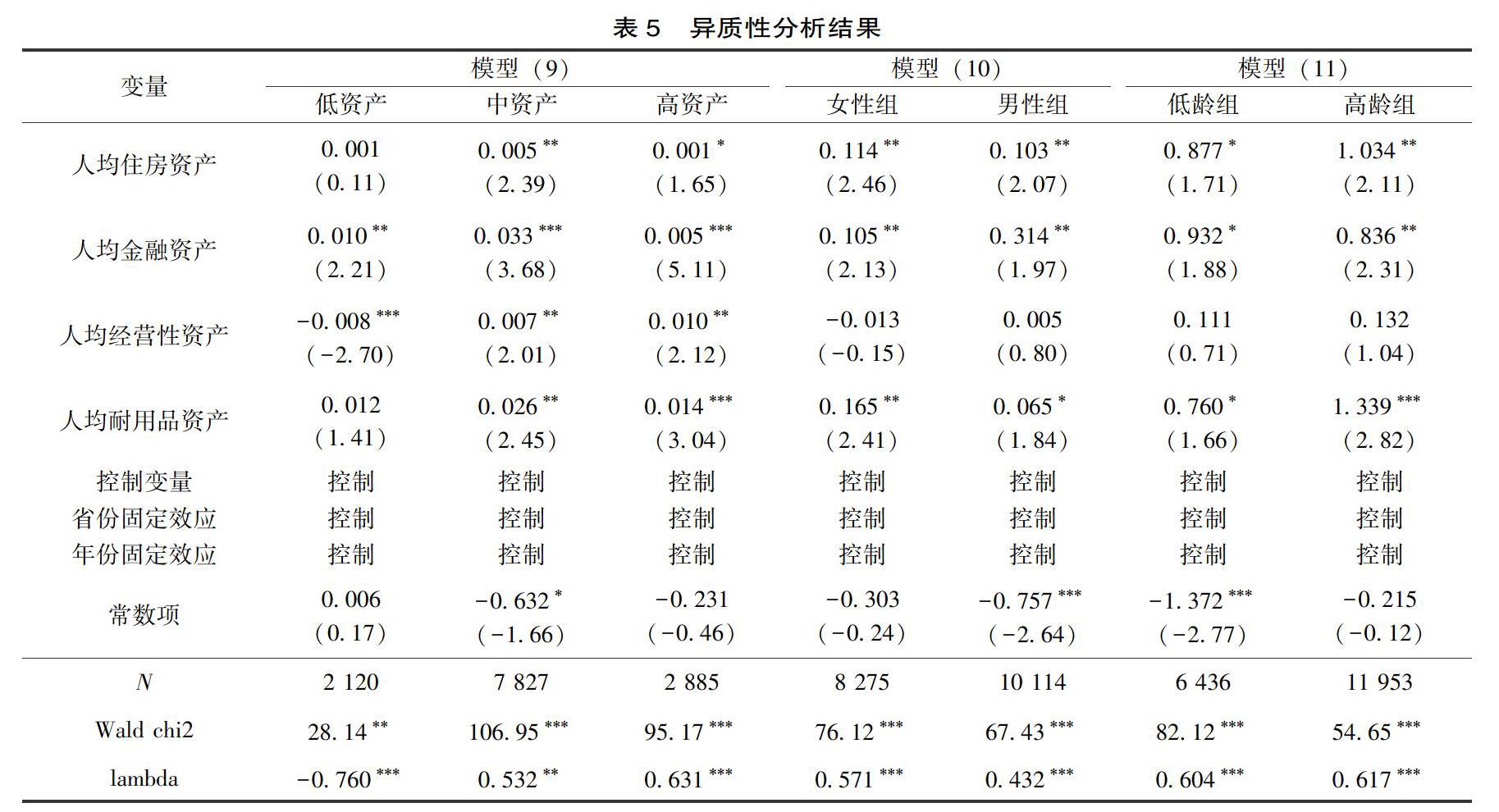

借鉴相关学者的做法[35],并结合国家统计局的划分标准,本文将城镇居民资产从低到高排序,按照20%、60%与20%的比例分别划分为低资产群体、中等资产群体与高资产群体,利用Heckman两阶段模型,主要基于不同资产群体视角下,探究不同类型资产对城镇居民旅游消费的差异性影响。与此同时,本文也对样本数据进行了家庭户主性别和年龄的分组回归,剖析异质性个体所产生的差异性影响,将样本数据按照性别分为女性组和男性组,按照35岁为界分为低龄组和高龄组,分别进行计量回归。由于篇幅限制,本文仅探究上述变量对旅游消费规模的影响,其计量结果见表5。

表5结果表明,首先,住房资产对中高资产群体旅游消费的推动作用显著强于低资产群体。究其原因,资产存量越高的群体拥有自住房的比例也较高,其住房投资品属性更明显于实物资产属性,产生的财富效应更强于房奴效应,能够有效带动旅游消费规模的提升。其次,金融资产对各资产群体的旅游消费规模具有较显著的提升作用,毕竟金融资产的易于变现性与投资普遍性对任何资产群体均具有较好的适用性。再次,经营性资产对各资产群体的旅游消费规模存在差异性影响,即对低资产群体具有显著的负效应,对中高资产群体具有显著的正效应。因为经营性资产也是家庭资产多元化的重要表征,拥有高水平资产的家庭也具有量多质优的经营性资产,能够产生较高的资产回报,财富效应也较为明显。最后,低资产群体的耐用品资产正效应明显低于中高资产群体,毕竟在低资产群体中,房产与金融资产占比较高,耐用品资产存量较低,难以对旅游消费产生明显的刺激作用。

家庭异质性的分组回归结果显示,对于不同性别和年龄的户主群体,住房资产、金融资产及耐用品资产对旅游消费均具有显著正向影响。相比较而言,女性户主的家庭住房资产与耐用品资产的财富效应更加明显,毕竟在传统性别角色分工的影响下,男性户主更加倾向于事业发展,而女性户主的炫耀性及自我表达动机更加强烈,旅游消费为此成为绝佳途径,家庭房产与耐用品资产的增加对女性户主旅游消费的促进效应自然更显著。同时,低龄户主的家庭住房资产与耐用品资产对旅游消费的刺激作用不如高龄户主的家庭。因为年轻户主事业与家庭处于初始阶段,家庭经济薄弱,负债买房买车现象普遍,由此住房资产与耐用品资产的财富效应较弱。而年长户主的家庭初步实现了财富积累,两类资产对旅游消费的财富效应会更明显。

六、结论与政策建议

(一)主要结论

本文基于中国家庭追踪调查(CFPS)2012年、2016年与2018年的面板数据,通过Heckman两阶段模型,探究了家庭资产配置对城镇居民旅游消费的影响状况,以期从优化家庭资产结构视角为提振旅游消费提供借鉴。主要结论如下:第一,住房资产、金融资产与耐用品资产对城镇居民旅游消费决策与规模均有较明显的促进效应,而经营性资产的推动作用并不显著,这一结论在进行稳健性检验与内生性分析后仍然成立。第二,城镇居民家庭资产能够正向强化收入对旅游消费的刺激作用。具体而言,住房资产、金融资产及耐用消费品资产能够进一步激发收入的保障作用,而经营性资产的强化作用则并不显著。第三,金融资产对不同层次资产群体的旅游消费规模均具有较显著的提升作用,而住房资产与耐用品资产对中高资产群体的推动作用更强,经营性资产对低资产群体则具有显著的负效应。女性户主的家庭住房资产与耐用品资产的财富效应更加明显,低龄户主的家庭住房资产与耐用品资产对旅游消费的刺激作用不如高龄户主的家庭。

(二)政策建议

当前,国内疫情防控进入常态化阶段,提振旅游消费也迫在眉睫。本文的研究结论,为后疫情时代优化家庭资产配置、提振旅游消费提供了全新的政策思路与启示:

第一,持续优化城镇居民家庭资产配置结构,有效保房价的稳定,积极增加住房资产财富的流动性,同时不断降低居民参与资本市场交易的门槛,为居民提供更加高效便捷的金融服务,并适当扩大普惠型消费信贷。此外,积极推动疫后有序复工复市,加大对自主创业和自我雇佣就业群体的政策扶持力度,不断提升城镇居民经营性资产的规模,从而积极发挥经营性资产推动旅游消费增长的潜力。第二,积极开展以家庭资产配置为核心的综合理财服务,推动财富管理服務的普惠化发展,带动家庭资产实现多元化配置。同时也鼓励金融机构和互联网平台合作,高效推进理财与财富投资服务在线化发展,从而提升居民财富保值增值效果。第三,不断提升低资产群体的旅游消费能力,在扩大该群体的经济援助覆盖面及强化其社会保障力度的同时,也需要从旅游端发力,积极推出面向该群体的旅游产品,扩大其旅游消费资助范围,实行旅游产品与服务消费的价格补贴及系列消费优惠政策,充分保障其游憩权利。第四,继续优化旅游供给侧改革。后疫情时代旅游消费水平的提升不仅依靠城镇居民资产高效配置与收入禀赋的增加,同时也需要根据该阶段居民旅游消费模式与偏好的调整,不断增加健康、绿色、安全、便捷旅游产品和服务的供给,推动旅游全行业的数字化、智慧化改造升级,通过居民旅游休闲环境的有效净化,缓解旅游供需错配突出的问题,从而进一步激发城镇居民潜在旅游需求。

[參考文献]

[1]邓涛涛,胡玉坤,杨胜运,等.农村家庭收入来源、家庭特征与旅游消费——基于中国家庭追踪调查(CFPS)数据的微观分析[J].旅游学刊,2020,35(1):47-62.

[2]THALER R H. Mental accounting and consumer choice [J]. Marketing science, 1985(3): 199-214.

[3]SHEFRIN H M, THALER R H. The behavioral life-cycle hypothesis [J].Economic inquiry,1988,26(4):609-643.

[4]杨碧云,肖英豪,张浩.房地产财富对居民消费影响研究:基于中国家庭金融调查数据的实证检验[J].北京工商大学学报(社会科学版),2017,32(3):22-32.

[5]余新平,熊德平.城镇居民住房资产对家庭消费的财富效应[J].管理世界,2017(6):168-169.

[6]何兴强,杨锐锋.房价收入比与家庭消费——基于房产财富效应的视角[J].经济研究,2019,54(12):102-117.

[7]陈斌开,杨汝岱.土地供给、住房价格与中国城镇居民储蓄[J].经济研究,2013,48(1):110-122.

[8]万晓莉,严予若,方芳.房价变化、房屋资产与中国居民消费——基于总体和调研数据的证据[J].经济学(季刊),2017,16(2): 525-544.

[9]颜色,朱国钟.“房奴效应”还是“财富效应”?——房价上涨对国民消费影响的一个理论分析[J].管理世界,2013(3):34-47.

[10]贺洋,臧旭恒.家庭资产结构与消费倾向:基于CFPS数据的研究[J].南方经济,2016(10):75-94.

[11]张大永,曹红.家庭财富与消费:基于微观调查数据的分析[J].经济研究,2012,47(S1):53-65.

[12]骆祚炎.城镇居民金融资产与不动产财富效应的比较分析[J].数量经济技术经济研究,2007(11):56-65.

[13]李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014,49(3):62-75.

[14]刘海飞,贾俊生,郑可.家庭金融消费支出的资产效应研究[J].上海经济研究,2017(11):43-54.

[15]石永珍,王子成.家庭资产对居民消费行为的影响[J].城市问题,2017(11):53-63.

[16]卢建新.农村家庭资产与消费:来自微观调查数据的证据[J].农业技术经济,2015(1):84-92.

[17]朱静,甘宇.经济禀赋与城市家庭旅游消费——来自中国劳动力动态调查的经验证据[J].消费经济,2016,32(6):39-44.

[18]HUNG W T, SHANG J K, WANG F C.A multilevel analysis on the determinants of household tourism expenditure[J]. Current issues in tourism,2013,16(6):612-617.

[19]SUN P C,LEE H S,CHEN T S. Analysis of the relationship between household life cycle and tourism expenditure in Taiwan[J].Tourism economics,2015,21(5):1015-1033.

[20]FERIDOUNI H G,AL-MULALI U,MOHAMMED M A H. Wealth effect from real estate and outbound travel demand[J].Current issues in tourism,2017,20(1):68-79.

[21]张传勇,王丰龙.住房财富与旅游消费——兼论高房价背景下提升新兴消费可行吗[J].财贸经济,2017,38(3):83-98.

[22]谢佳慧,张良.住房资产、住房负债与家庭旅游消费[J].旅游科学,2018,32(6):47-64.

[23]刘晶晶,黄璇璇,林德荣.房地产价格对城镇居民旅游消费的影响研究——基于动态面板数据的分析[J].旅游学刊,2016,31(5):26-35.

[24]陈灿平,刘梅,张国峰.居民收入增长、金融资产发展与国内旅游消费的动态关系[J].财经科学,2011(9):25-31.

[25]王克稳.房地产和金融资产对居民旅游消费的影响研究——基于中国家庭金融微观调查数据的实证检验[J].旅游科学, 2017,31(6):1-13.

[26]KIM H,PARK J H,LEE S K, et al. Do expectations of future wealth increase outbound tourism[J].Tourism management,2012,33(5):1141-1147.

[27]WANG S Y.Credit constraints, job mobility and entrepreneurship[J].Review of economics & statistics,2012, 94(2):532-551.

[28]庞世明.中国旅游消费函数实证研究[J].旅游学刊,2014,29(3):31-39.

[29]HECKMAN J J.Sample selection bias as a specification error[J].Econometrica,1979(1):153-161.

[30]张金宝.经济条件、人口特征和风险偏好与城市家庭的旅游消费——基于国内24个城市的家庭调查[J].旅游学刊,2014,29(5): 31-39.

[31]杨勇.收入与我国农村居民旅游消费[J].经济管理,2014,36(8):117-125.

[32]张云亮,冯珺.中国家庭收入来源差异与旅游消费支出:基于中国家庭金融调查2011-2015年数据的分析[J].旅游学刊,2019,34(5): 12-25.

[33]魏翔,吴新芳,华钢.带薪休假能促进国内旅游消费吗?[J].旅游学刊,2019,34(6):14-27.

[34]金晓彤,崔宏静,李茉.新生代农民工教育型文化消费对务工收入的逆向作用机制分析[J].农业技术经济,2014(9):79-88.

[35]臧旭恒,陈浩.习惯形成、收入阶层异质性与我国城镇居民消费行为研究[J].经济理论与经济管理,2019(5):20-32.

The Impact of Household Asset Allocation on Tourism Consumption

of Urban Residents: Empirical Analysis Based on CFPS Data

BiMingjian1,WangMingkang2

(1. School of Economics & Management, Qilu Normal University, Jinan 250200, China;

2. College of Culture and Tourism, Jinan University, Jinan 250002, China)

Abstract: Based on the panel data of China family panel studies (CFPS) in 2012, 2016 and 2018, with the help of Heckman two-stage model, this paper explores the impact of family asset allocation on urban residents’ tourism consumption. The results show that different types of assets have different effects on tourism consumption. Among them, housing assets, financial assets and durable goods assets have significant positive impact on the decision and scale of tourism consumption. After income and asset allocation is integrated into family economic framework, it is found that the household assets of urban residents can positively strengthen the stimulating effect of income on tourism consumption. The increase of the housing assets, financial assets and durable goods assets can further stimulate the guarantee effect of income on tourism consumption. However, the strengthening effect of operating assets is not significant. The heterogeneity analysis shows that financial assets have significant impact in promoting the tourism consumption scale of different asset groups, while housing assets and durable goods assets play a stronger role in promoting the tourism consumption scale of middle and high asset groups, and operating assets have significant negative effects on the tourism consumption scale of low asset groups. The wealth effect of housing assets and durable goods assets of female householders and elderly householders is relatively more obvious.

Key words:tourism consumption; asset allocation; urban residents; Heckman two-stage model

(責任编辑:张梦楠)