“两步申报”模式下海关监管进口货物之权力边界的探讨

2020-12-31严德龙

俞 悦 严德龙

随着海关进口货物“两步申报”改革试点,在“两步申报”通关模式下,企业不需要一次性提交全部申报信息及单证,整个申报过程可以分成两步进行,概要申报后经海关同意即可提离货物。由于申报模式的改变,海关监管进口货物的权力边界是否也需要随之变化,本文对该问题探讨如下。

一、海关监管进口货物与海关监管时空概念

(一)海关“两步申报”与海关监管货物

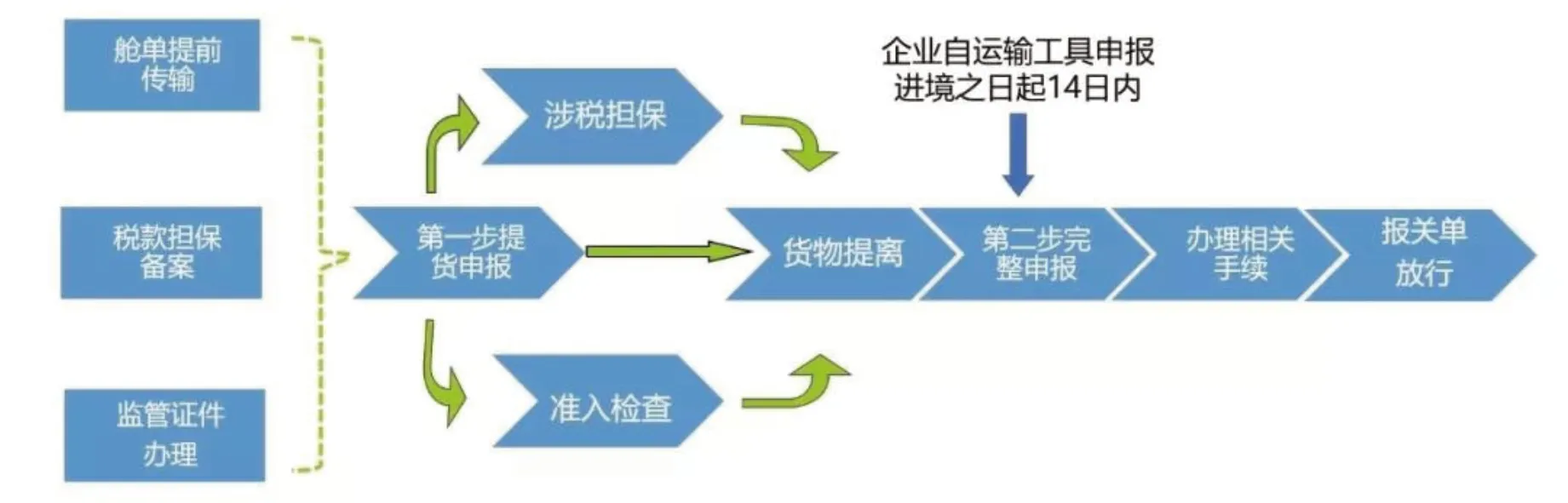

1.两步申报的主要概念。根据海关总署《关于开展“两步申报”改革试点的公告》(2019年第127 号),“两步申报”是在保留原有申报模式的基础上,实施的高效便捷、灵活开放的“概要申报、完整申报”的进口货物申报模式。在“两步申报”通关模式下,适应国际贸易特点和安全便利需要,企业不需要一次性提交全部申报信息及单证,整个申报过程可以分成两步进行:第一步凭提单概要申报即可提货,第二步于规定时间内完成完整申报。(具体流程见图1)

图1 “两步申报”流程示意图

2.海关对监管货物设置相关规范之意义探讨。根据《中华人民共和国海关法》第一百条的定义,海关监管货物是指“本法第二十三条所列的进出口货物,过境、转运、通运货物,特定减免税货物,以及暂时进出口货物、保税货物和其他尚未办结海关手续的进出境货物”。而《海关法》第二十三条规定,“进口货物自进境起到办结海关手续止,出口货物自向海关申报起到出境止,过境、转运和通运货物自进境起到出境止,应当接受海关监管”。从上述条款我们可以看到,在货物进口的情况下,只有当“办结海关手续止”,进口货物的海关监管才会终结(特定减免税货物、暂时进出口货物、保税货物由于另有具体的管理规定,其监管期限、处置限制等另有专门的规定,为篇幅简洁考虑,本文所讨论的进口监管货物、监管期限、放行等概念仅以一般贸易的进口货物为对象)。

尽管《海关法》对海关监管及海关监管货物的定义比较简单明确,但对于为何设置这样一套海关监管权力运行机制,却鲜有文献予以阐释。笔者以为,海关监管货物性质的确定及其监管制度立法目的,从海关根本职能出发,应主要集中在两个方面:一是禁止不符合准入要求的货物进入境内;二是保障国家税款的安全。因此,进口货物在办结海关手续前需要接受海关监管,在防止不符合准入要求的货物进入境内这个问题上,是一种实体上的拦截;而在保障国家税款安全方面,则更多是将监管货物作为一种物权的担保。对于海关监管货物性质的确定和相关规范之立法目的应在上述两个方面。

(二)实货放行应为传统意义之海关监管终结的主要标志

既然海关监管货物性质的确定和实施海关监管的目的问题已经明确,那么随之而来的问题应该是确定进口货物解除“海关监管”的确切时间点。从《海关法》第二十三条的表述来看,这一时间点应该是“办结海关手续”,但问题是海关手续这一概念外延太大,可以是“申报手续”、可以是“纳税手续”、甚至可以是“核查”“稽查”程序中所应办理手续……至于第二十三条“办结海关手续”的具体内容,《海关法》本身并没有做出明确的规定,查阅相关的法律法规,也没有对应的条款对此做出明确的规定,因此我们只能从散见在各种法律法规及海关规范性文件的相关规定,来对“办结海关手续”进行理解。仅以《稽查条例》第二条为例,该条规定“海关稽查,是指海关自进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内,……”尽管仍未明确表述“海关监管”的概念,但条款将“放行之日起3 年内”和“保税货物、减免税进口货物的海关监管期限”并列,可以认为立法者将“放行”作为与“海关监管”密切相关的时间节点。

关于“放行”,现代汉语词典将之定义为“准许通过”;①吕叔湘主编:《现代汉语词典》,商务印书馆1996年第3版,第359页。《海关法》第二十九条的表述是“除海关特准的外,进出口货物在收发货人缴清税款或者提供担保后,由海关签印放行”;而海关内部教材则将放行概括为“海关在接受进出口货物申报、经过审核报关单证、查验货物、依法征收税费或收取保证金、保证函后,同意收发货人提取进出口货物,离开监管现场的工作程序”,②《海关系统公务员初任培训教材》,全国海关教育培训中心2007年版,第265页。总结来看,在海关监管进口货物的过程中,传统意义上的海关手续,包括相对人的申报、海关的审单、查验、征税等,其后的“放行”,一般应可被理解为海关监管行为的终结节点。③传统进口作业基本流程主要包括:相对人申报——海关审核——税款处理——海关放行。这样的理解与海关监管货物相关监管制度的立法目的也是一致的,即只有在明确货物不存在不符合入境规定的情形,并且已经缴纳税款或以税款担保替代了货物本身之物权担保功能的情况下,货物才可以离开海关监管区域,解除海关监管。因此,至少在传统的海关管理制度设计逻辑中,对货物实货的放行,应当是货物由海关监管转变为不再受海关监管的标志,这与相对人乃至社会公众的理解,也应是契合的。

(三)“两步申报”改革改变了海关监管的程序逻辑

然而,在“两步申报”改革新型通关模式的制度设计下,货物提离后还需办理部分海关申报手续,实货放行不再作为海关监管的终结节点。《关于开展“两步申报”改革试点的公告》(2019 年第127 号)规定,“在‘两步申报’通关模式下,第一步,企业概要申报后经海关同意即可提离货物;第二步,企业在规定时间内完成完整申报”,这一公告将“提离货物”的程序设置在了“完整申报”之前,改变了传统意义上的海关对实货的“放行”系通关流程最末环节的流程设置。

在《海关“两步申报”改革实施方案》中,对于通关程序中“办结海关手续”的节点有相对更为清晰的界定,方案在主要作业流程中设定了“报关单申报前”“报关单申报至放行”“报关单放行后”三个大环节,其中“报关单放行后”环节中规定的内容皆为稽查、核查等传统意义上的后续管理手段,据此我们推断,在通关意义上的“办结海关手续”应当在“报关单申报至放行”这一环节完成。而“报关单申报至放行”环节的海关作业,被分为“概要申报”和“完整申报”两步,其中“概要申报”又具体包括“概要申报——风险甄别排查处置——监管证件比对——通关现场作业——货物允许提离——货物提离”六个步骤,“完整申报”则包括“完整申报——风险排查处置——监管证件比对核查、核扣——计征税费—通关现场作业——报关单放行”六个步骤。显然,两步申报的运行机制将“实货放行”和“报关单放行”彻底分离,从完整的通关手续而言,只有“概要申报”和“完整申报”全部完成,即最后一个步骤“报关单放行”以后,货物才能被认为“办结海关手续”。④两步申报下,进口作业基本流程主要包括:相对人概要申报——海关审核——相对人提离货物——相对人完整申报——海关审核——税款处理——报关单放行。

因此,尽管从表述上来看,《海关“两步申报”改革实施方案》依然将“放行”(“报关单放行”)作为“办结海关手续的标志”,但是由于报关单完整申报的后移,使得“提离货物”(即“实货放行”)完成之后,还需继续进行审核和税款征收等作业,最后再作“报关单放行”,以“实货放行”作为海关监管终结标志的程序逻辑已完全改变。

二、海关监管进口货物性质认定的理论难题

(一)“放行”概念模糊不清

前文对海关在两步申报中的操作流程进行了梳理,并且从中得到了“报关单放行”系为海关手续办结之标志,而实货被“提离”并不意味着海关手续办结的结论,但是关于“放行”之概念的探究却并未结束,因为除了前文以《海关“两步申报”改革实施方案》这一文件作为依据而得到“报关单放行”为海关手续办结标志的结论以外,我们更不应该忘记《海关法》第二十九条——“除海关特准的外,进出口货物在收发货人缴清税款或者提供担保后,由海关签印放行”的表述,而《海关法》第六十六条更是明确,“在确定货物的商品归类、估价和提供有效报关单证或者办结其他海关手续前,收发货人要求放行货物的,海关应当在其提供与其依法应当履行的法律义务相适应的担保后放行”,尤其是第六十六条表述的直接是“要求放行货物……放行”,我们有理由相信,《海关法》中“放行”二字的含义显然是指实货的放行而不存在其余包括“报关单放行”在内的虚拟放行概念。在此,我们会遇到一个严重的概念冲突,即海关内部操作流程中“放行”与法律以及公众普遍理解中的“放行”概念可能有明显的差异。

实际上,“放行”作为监管结束标志的管理逻辑在海关管理实践中也并未被完全放弃,如《关于开展“两步申报”改革试点的公告》中并未出现“放行”二字,而代之以“提离”作为对货物可以离开海关监管场所的描述,似乎在宣示“提离”并不是传统意义上的“放行”,因为 “放行”的主体是海关,而“提离”的主体显然是相对人。当然,这样的分析不仅不能为我们厘清思维,反而更让我们陷入困惑,因为即便是相对人的提离,如果没有海关对实货的放行,相对人又如何能够实现提离?实际上,《海关“两步申报”改革实施方案》也承认了对实货的“放行”依然存在于通关流程之中——“概要申报”的最后一步“货物提离口岸监管作业场所” 中,有“允许提离货物,系统向监管作业场所(场地)卡口发送放行信息”的表述,此时的“放行”,则更显然是海关对货物的许可通行了。

因此,我们从不同的法律文件中所认识到的“放行”意义似乎不尽一致:《海关法》中的“放行”乃常规通关手续的最后步骤,也是办结海关手续的重要标志;《关于开展“两步申报”改革试点的公告》只有“提离”而未出现“放行”;内部文件则出现了给实货放行(向卡口“发送放行信息”)和报关单放行两个“放行”。如何正确认识这些“放行”概念之间的关系成为我们需要厘清的问题。

(二)海关监管进口货物的性质何时变化存在争议

当然,无论我们对“放行”这一概念作怎样的分析和理解,毕竟《海关法》及其他法规、规章、规范性文件并没有明文规定“放行”是考察货物是否为“海关监管货物”的标志,因此我们对于“放行”概念的理解可能还只停留在纯粹的理论探讨阶段。但是,如何理解与“放行”密切相关的“办结海关手续”“海关监管”之间的关系,则可能与相对人的权利义务更加紧密相关。

实际上,无论是按照《关于开展“两步申报”改革试点的公告》的规定,还是《海关“两步申报”改革实施方案》的制度设计,对于实货“提离”以后,海关手续是否办结这一问题,都不会有任何的争议。既然“提离”以后还需要进行“完整申报”,无论是海关还是相对人都不会将“提离”作为办结海关手续的结点,但问题是,尽管《海关法》 规定了“进口货物自进境起到办结海关手续止” 属于海关监管货物应当接受海关监管。然而现实中,相对人在货物“提离”以后,完整申报手续完成以前,货物事实上并不处于海关的实际监管之下,如果认为货物已经不属于海关监管货物,则与其海关手续尚未办结这一公认的事实和海关法的规定明显矛盾;而如果认为货物依然属于海关监管货物,那么海关究竟以何手段监管,又是以什么标准予以监管,亦或是现实中海关是否放弃(或未履行)监管职责等问题都无法得到解答。换言之,海关监管货物究竟在实货“放行”(提离)时解除海关监管,还是在“报关单放行”后解除海关监管,我们似乎难以从《海关法》《关于开展“两步申报”改革试点的公告》中找到明确的结论。

(三)货物是否可自行处置存在争议

由于货物“提离”以后、完整申报手续完成以前,货物是否属于海关监管货物的性质我们难以明确,此时货物是否可被权利人自行处置便随之成为难题。《海关法》第三十七条规定,“海关监管货物,未经海关许可,不得开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置”。《海关行政处罚实施条例》第十八条第一款第一项规定,“未经海关许可,擅自将海关监管货物开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置的”,“处货物价值5%以上30%以下罚款,有违法所得的,没收违法所得”。从上述条款我们可以看到,海关监管货物在未经海关许可的情况下,不得擅自处置,且《海关法》及《海关行政处罚实施条例》对于海关监管货物的处置采取了严格限制的立法态度——这种被立法所限制和禁止的处置既包括涉及所有权转移的“转让”、涉及担保物权设定的“抵押、质押、留置”,也包括可能仅涉及转移存储地点或改变管理人的“提取、交付”等处置,甚至使用用途擅自改变的“移作他用”。

我们在研究保税货物、减免税货物的时候十分明确,由于相关制度设计本身规定它们在进口并离开海关监管场所以后可以进行提取、运输、开拆、生产使用等,因此只有在调换、抵押、质押、留置、转让、移作他用等情形下方属于“未经海关许可”而导致违法。但在两步申报的制度中并没有关于货物后续处置的任何规定,即使“提离”本身意味着海关对开拆、提取、交付、发运行为的允许,但“调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置”显然是“提离”之许可无法涵盖的内容——如果我们由“提离”之概念自然衍生出被提离的货物可以做“调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置”,显然违反了“未办结海关手续”的海关监管货物未经海关许可不得处置的规范。

同时,在传统的通关模式下,报关单所有项目的申报完毕与货物的实际放行关联密切,而在“两步申报”模式下,概要申报以外的要素申报的严谨性被严重贬损。因为尽管“概要申报”与“完整申报”的项目都在统一的报关单中体现,但在第二步“完整申报”时所涉及的项目,实际上对货物实物通关已毫无意义,对于报关单之意义而言,此时的申报更近乎于形式之完整,至于其是否与货物相关联、相对应,是否能准确反映货物及贸易之状况,则似乎已完全不在制度设计的考虑范围之内了。很明显,海关税收效率、统计准确性优于其他部门,最核心的优势即在于相关工作所依赖的核心为对货物的实际控制力,一旦放弃这种控制,这种优势会被大幅削弱。

尽管前文中,我们似乎有部分理由来限制企业对“提离”后的货物进行自行处置的权利,但否定这一限制的理由却只需要一个——若 “提离”之后的货物在完整申报手续办结以前不能进行处置,那么“两步申报”制度之设计的初衷到底是什么?

三、相对人对“两步申报”中被提离货物之处分权的探讨

(一)货物提离后不得擅自处置的义务并不存在实质性的意义

我们知道,在实际通关过程中,在未完成所有入境手续之前,货物是否与相对人向海关申报的情况相符,是否足以让海关据此作出能否入境、是否征税、征多少税的决定,并保障税款是否能够得到实际履行的问题显得尤为重要。对于海关来说,将危险的预防作为行政行为的行为原则,其所要惩罚的不仅是一种现实的危害还包括危险及可能性,⑤安宁:《受行政处罚行为的构成要件研究》,东南大学2016硕士论文,第23页。因此海关通过设置程序性规范的方式,具体而言即海关法所确定的海关监管货物未经海关许可不得擅自处置的原则,明确禁止相对人擅自处置海关监管货物,以确保海关可随时就相对人的申报与货物实际是否相符进行确认并以货物为税款提供实际上的担保。但我们必须看到,在两步申报的概要申报完成并“提离”以后,不得擅自处置的义务即使存在,也至多只存在形式上的意义,因为此时海关已经完成了监管证件的比对,解决了货物能否入境的问题,相对人已经提供了税款担保,解决了税款安全的问题。

(二)海关对已放行的监管货物之监管权力不宜对抗民事物权

根据《民法典》第一百四十三条之规定,有效的民事法律行为应当具备的条件包括 “不违反法律、行政法规的强制性规定”,而《海关法》第三十七条“海关监管货物,未经海关许可,不得开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置”显然属于这样的强制性规定,而《民法典》第三百九十九条也规定 “依法被查封、扣押、监管的财产”不得抵押,而在“两步申报”的背景下,已“提离”而未“办结海关手续”的货物在通过买卖、抵押等方式与第三人发生关系的情况下,其是否属于海关监管货物性质的判断,除了可能导致海关法意义上的违法以外,还可能引发关于合同效力和合同履行的不必要争议。

关于这一问题,在理论层面,最高法院曾在对合同法相应条款理解问题的司法解释中明确“‘强制性规定’,是指效力性强制性规定”,在此问题上,学界和实务界一般普遍认可法律法规若没有明确规定违反禁止性规定将导致合同无效或不成立,违反该规定以后若使合同继续有效并不损害国家利益和社会公共利益,该规定就不应属于效力性强制性规定的理解,总体而言,认定合同有效的理由要多于认定合同无效的理由。同时,在实践层面,进口货物的货物所有权等问题本属民事法律关系,而在国际贸易实践中,仅提单可以作为物权凭证,进出境货物的所有权随着提单的转让而转让,亦可以提单质押的方式为货物设定担保物权,换言之,无论货物是否处在海关监管之下,亦无论在海关监管的哪个环节,其权利都可以自由转让而不为海关所控(尽管可能遭致海关处罚)。因此就货物的物权属性而言,海关监管权力并不足以也不宜与民事物权发生对抗。

(三)“提离”而未完成完整申报的货物应明确其可被自由处置的法律属性

我们已经明确,在海关允许货物被“提离”时,已经确认了货物不存在不符合入境规定的情形,并且以税款担保替代了货物本身之物权担保功能,已经可以排除实质性危害后果发生的可能性,海关已经没有必要考虑货物被处置带来的后果,自然也就不需要对货物是否可以被处置的问题进行限制。因此,应当对“提离”后、完整申报完成前的货物之法律属性进行合适的界定,为保持与《海关法》第一百条定义的一致性,此时由于通关手续并未办结,不宜将之作为非海关监管货物。更为可行的选择是通过特定、解释或修改相关法律法规,规范性文件的形式,明确完成概要申报后提离的货物,在检后完整申报手续前的性质。对此类实际无限制处分必要,客观上又本不应处于海关监管之外的货物,统一授予对合理处置的“许可”,以实现与《海关法》第三十七条之同一性。