宏观杠杆率下降对政策不确定性的影响

2020-12-30李志阳

李志阳

(复旦大学 经济学院,上海 200433)

一、引言

随着现代经济的发展,金融因素在经济发展过程中扮演着越来越重要的角色,金融的杠杆属性使其往往充当了一个危机的放大器。针对宏观杠杆率对经济增长和经济周期的影响,众多学者展开了研究,马勇和陈雨露(2017)[1]认为金融杠杆和经济增长以及经济波动之间均存在非线性关系,类似于倒U型的关系。在某个阈值之前,金融杠杆率对经济增长存在着正面的影响,也会减少经济的波动,但是随着金融杠杆率的逐渐上升和高企,风险不断积累,直至爆发,而危机之后急速的“被动去杠杆化”过程,往往会引发周期性的“繁荣—崩溃”现象。

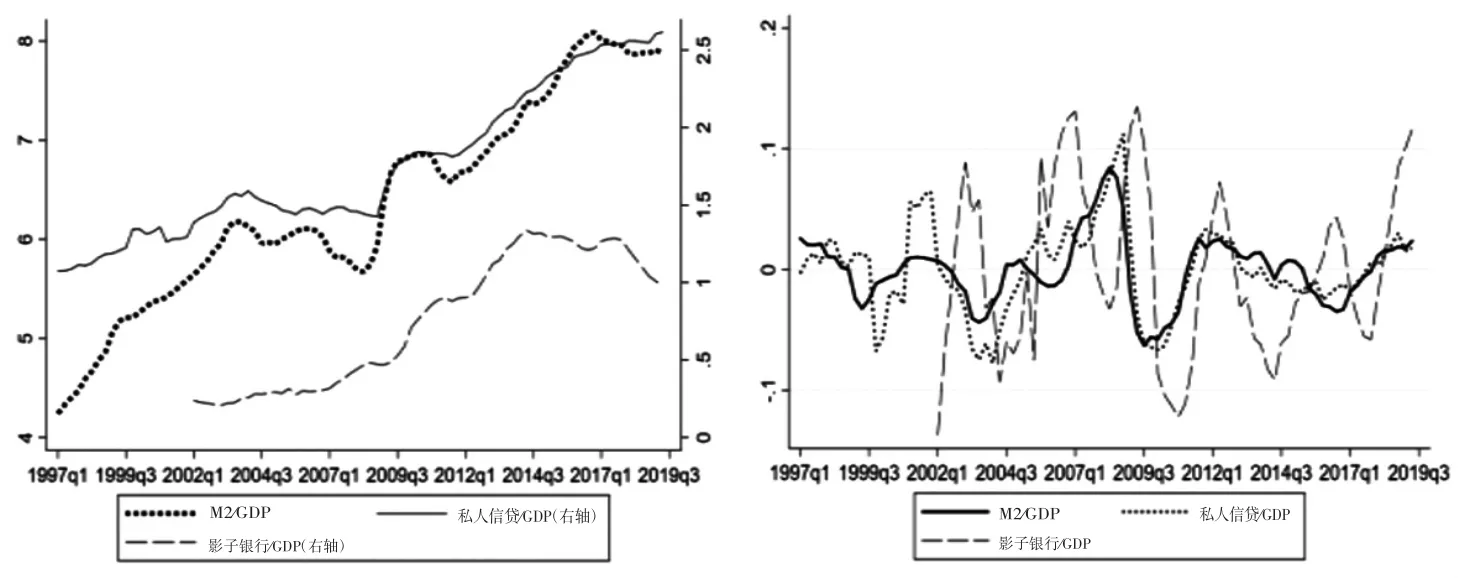

我国政府进行了一系列的金融供给侧和结构性去杠杆等改革,宏观杠杆率①一般使用“私人部门信贷/GDP”作为宏观金融杠杆的代理变量。此外,还可用M2与名义GDP的比值来衡量整体金融杠杆率水平。快速上升的势头得到了有效的控制,特别是与影子银行相关的信贷资金的监管,也取得了非常大的成效(见图1)。图1的左图我们展示了M2,全社会私人信贷以及影子银行体系内的借贷资金与名义GDP比值的时间序列走势,右图中,我们将上述三个金融杠杆率进行HP滤波,然后将得到的周期性波动部分取相反数,则正向的值则对应着杠杆率的降低。左图显示近年来,我国宏观杠杆率开始高位回落,影子银行体系相关的金融杠杆率水平下降最为明显,与右图中的走势相互印证。

与此同时,在经济去杠杆的过程中,伴随着我国的经济政策不确定性显著升高。而特朗普执政之后,美国的经济政策不确定也极度飙升,我们面临着更为不确定的外部经济环境,全球济政策不确定性的溢出效应也进一步推升了我国经济政策不确定性。我们不由得会思考:宏观杠杆率下降对政策不确定性究竟有什么样的影响?

本文首先利用20多个国家的面板数据论证了宏观杠杆率的下降和政策不确定性之间的静态关系。我们用Bakeretal.(2016)[2]的EPU指数来代理经济政策的不确定性,用私人部门信贷/名义GDP周期性波动部分的相反数来代理金融杠杆率的下降,在控制住实际GDP,失业率,CPI和全球经济政策不确定性指标之后,发现宏观杠杆率的下降和经济政策的不确定性之间存在着较为稳健的正向关系。

图1 我国宏观杠杆率出现下降态势

随后,我们构建了包括我国产出,消费,物价,利率以及经济政策不确定性指数和宏观杠杆率代理变量这六个变量的VAR系统,发现通过Cholesky分解识别出的金融去杠杆冲击将导致经济政策不确定性的升高,持续时间在一年半左右,此外还将对产出,消费和物价产生负面影响。

本文的主要贡献在于:本文不仅从去杠杆的角度,解释了近期政策不确定性上升的原因,还从不确定性的层面,论证了宏观杠杆率的下降与经济周期的关系,也是对经济周期理论的一个补充。此外,我们发现金融去杠杆冲击会通过政策不确定性的渠道放大对宏观经济的负面影响,针对我国目前正处于金融去杠杆和经济政策不确定性飙升这样一个特定的时期,本文的研究具有一定的理论和现实意义。

本文剩下部分的结构安排如下:第二部分是相关的文献综述;第三部分研究了宏观杠杆率下降与政策不确定性之间的静态关系;第四部分用VAR的方法研究了动态趋势;最后一部分是本文的结论。

二、文献综述

众多研究表明不确定性的冲击将会导致宏观经济的波动,如Bloom(2009)[3],Fernández-Villaverde et al.(2011)[4],Bloom et al.(2016)[5],Basu and Bundick(2017)[6],Bloom et al.(2018)[7]等等。关于不确定性的度量,目前应用较为广泛的是Baker et al.(2016)[2]基于文字识别技术统计的经济政策不确定性指数以及Jurado et al.(2015)[8]基于大量预测数据得到的宏观不确定性,此外,Huang et al.(2018)[9]从224个经济变量中构建了中国的月度宏观经济不确定性指数。

诸多文献研究了政策不确定性对宏观经济的影响,特别是在2008 年美国次债危机之后,经济政策的波动明显加大,研究大多集中在以政府支出代表的财政政策和货币政策上,如HassettandMetcalf(1999)[10],Bornand Pfeifer(2014)[11],Fernández-Villaverdeetal.(2015)[12],PastorandVeronesi(2013)[13],许志伟和王文甫(2019)[14]等等。

本文涉及的文献第二条主线是关于金融因素和不确定性之间的关系。Stock and Watson(2012)[15]指出了信贷和经济不确定性代理变量之间的高度正相关关系,甚至难以区分出是要识别两种不同的冲击。Arellano et al.(2019)[16]、Christiano et al.(2014)[17]指出金融市场在不确定性冲击传导的过程中起到了枢纽作用。

与上述文献不同,本文关注的焦点并不在于宏观杠杆或者是不确定性冲击对宏观经济的影响,本文主要是研究宏观杠杆率下降对经济政策不确定性的影响,也是对现有文献的补充。

三、宏观杠杆率下降和政策不确定性的静态关系

我们构建了20多个国家的面板数据,用EPU指数来代表宏观经济政策的不确定性,用私人部门信贷/GDP经过对数化和去趋后剩下的周期性波动部分的相反数来代理金融去杠杆所带来的冲击,在控制住了实际GDP,失业率,CPI和全球经济政策不确定性指标之后,论证两者之间的静态关系。实证结果显示:两者之间存在着稳健的正相关关系,宏观杠杆率下降所带来的冲击会带来经济政策不确定性的上升。

(一)变量,数据选择和回归模型

我们考虑如下面板回归模型:

用来代理宏观经济政策不确定性的变量为Baker et al.(2016)[2]基于文字识别技术编制的经济政策不确定性指数(EPU)①本文的样本选择受到了EPU指数可得性的限制,我们的样本为:中国,美国,英国,日本等共计21个国家和地区,涵盖有发达国家和发展中国家,且占据了全球经济体量的2/3以上,具有较好的代表性,涵盖面较广,应用较为方便。,宏观杠杆率下降的代理变量,是将全社会金融杠杆率(私人部门信贷/GDP)时间序列数据对数化且HP滤波后,取周期性波动的相反数,该指标为正则意味着金融去杠杆。

(二)回归结果

表1展示了回归结果。在回归(1)-(3)里,我们选取的自变量的值均为当期值,其中回归(1)用经济政策不确定性指数的对数值对金融冲击,全球经济政策不确定性指数的当期值进行了回归,发现在其他条件不变的前提下,金融去杠杆带来的冲击对经济政策不确定性的影响为正,但是只是在10%的显著性水平下才显著,在5%的水平下不显著。此外GDP当期值的估计系数也不显著,但是全球经济政策不确定性指数的溢出效应较为明显,系数为0.857,显著为正。回归(2)中我们在回归(1)的基础上加入了失业率作为控制变量,发现金融冲击的系数为0.408,在10%的显著性水平下显著为正。回归(3)中我们在控制变量中再加入了通货膨胀率,金融去杠杆冲击的系数与前面差异不大,依旧是在10%的显著性水平下显著为正,值在0.4附近。与此同时我们发现,产出,通胀,失业率以及全球经济政策的不确定性四个控制变量的系数估计值均显著为正,说明这些变量均对经济政策的不确定性产生了正面的影响,而在控制住这些变量对经济政策的不确定性影响之后,金融去杠杆带来的冲击对经济政策不确定性的影响为0.4,p值为0.09。

在回归(4)-(6)中,我们考虑到政策反应的延迟性,所以我们将控制变量均修正为滞后一期的数,依旧按照前面三列的放入次序逐渐加入控制变量,发现金融去杠杆冲击的系数估计在10%的显著性水平下均显著为正,显著性水平和估计值相对于控制变量为当期值的情况均略有提高。回归(7)中我们将控制变量的当期值和滞后一期的值均放入到控制变量中,发现目标系数的估计值在10%的显著性水平下显著为正,参数估计值为0.38。

表1 回归结果展示

综合以上分析,我们发现,从跨国的面板数据来看,宏观杠杆率的下降和经济政策的不确定性之间存在着稳健的正向关系。在其他条件不变的情况下,宏观杠杆率经过HP滤波的周期部分每下降一个百分点,会造成经济政策不确定性指数上升约1.5%(当控制变量变成滞后一期的值后,带来的不确定性上升幅度更大,约为1.65%)。该实证结论也为近年来我国经济政策不确定性的显著上升,从金融去杠杆的角度提供了一个新的解释。此外,诸多研究表明,经济政策的不确定性会对宏观经济产生一定的负面影响,而宏观杠杆趋势性的下降,也是目前阶段我国乃至其他国家面临的一个迫切现实。因此,如何规避在宏观杠杆率下降的过程中伴随出现的政策不确定性上升的问题,需要引起政策制定者的重视,从而制定相应的应对措施,来对冲去杠杆导致的不确定性上升对宏观经济的负面影响。

值得注意的是,金融去杠杆是一个动态的过程,为了研究的完整性,本文下一部分将用VAR的方法研究两者之间的动态趋势。

四、动态趋势

下面我们将针对中国具体的数据,用VAR的方法来研究宏观杠杆率下降和政策不确定性之间的动态关系。

(一)变量,数据来源和金融去杠杆冲击的识别

我们构建了六变量的VAR系统:我国实际产出,实际消费,物价水平,杠杆率,经济政策不确定性指数,利率。在VAR变量的排放次序上将放在的后面,意味着假设金融去杠杆冲击对当期的经济政策不确定性存在着影响。此外,7天回购利率是一个金融变量,较为灵敏,我们将其放在的后面,这样金融去杠杆冲击也会对当期的利率水平产生影响。此外,按照文献中的传统做法,将宏观经济变量放在最前面,则意味着假设金融去杠杆冲击对当期的宏观经济没有影响,但是会对下一期的值产生影响。所以变量为,将Cholesky分解对应的第四个冲击识别成金融去杠杆冲击。我们用全社会金融杠杆率(私人部门信贷/GDP)作为宏观杠杆率的代理变量①我们还选取了下面几个代理变量来刻画我国的金融杠杆率:M2/名义GDP和JQ金融冲击。我们将M2/名义GDP的比例对数化后,用HP滤波取周期性波动的部分,再取其相反数,得到了我们需要的指标。此外,我们按照Jermann and Quadrini(2012)中的方法和我国的经济数据构建了我国的JQ金融冲击。,政策不确定性指标的选择同前面一样,而本文选用的中国经济宏观数据来源于Chang et al.(2015)[18],Y标记中国实际GDP,C标记中国消费水平,P标记物价水平,R标记利率水平。本文选取的数据周期为1996Q1-2018年Q4,数据的频率为季度数据。

(二)VAR的结果和稳健性检验

假设存在一个冲击,使得宏观杠杆率的周期性波动部分出现了下降,我们定义这种冲击为金融去杠杆冲击。如图2所示,在一个单位标准差的金融去杠杆冲击下,经济政策的不确定性均出现了上升,这种影响持续的时间较为有限,一般在第五期之前达到最高峰,在第8期内左右消失,回归稳态,甚至到0下方,使得经济政策的不确定性出现了下降。比较而言,从私人信贷/名义GDP作为宏观杠杆率代理变量中识别的金融去杠杆冲击对经济政策不确定性的影响最大,但是持续时间最短,在一年半左右正面影响就消失,其使得经济政策不确定性上升的幅度为9%,而JQ金融冲击对经济政策不确定性的正面影响相对最小,也基本在6个季度左右影响消失。

此外,我们还模拟了金融去杠杆冲击对其他宏观经济变量的影响,随着宏观杠杆率的下降,产出出现了明显的下降,消费先是小幅上升后出现了全面的下降。此外,物价也是下降的,而货币市场的利率则是从短暂的上升后快速下降,快速上升的原因在于宏观杠杆率的下降带来的信贷收紧,因此金融去杠杆冲击对于利率的短期效应是上升的,但是随着后期经济的下滑,利率逐渐下降。这些结果与经济周期相关文献中的结论是完全吻合的。横向比较而言,M2/名义GDP度量的杠杆率出现的周期性下降,导致的总产出下降的幅度最大,达到了0.5%,而私人部门信贷/GDP度量的宏观杠杆率周期性波动部分每下降一个单位的标准差,总产出下降的幅度最小,不足0.1%,并且负面影响持续的时间相对较短。

下面我们进行稳健性检验,首先是改变变量的次序。假设金融去杠杆冲击对所有变量均存在着当期的影响,所以将金融杠杆率的代理变量放在首位,我们考察的变量为:。此外,我们还考虑了将金融杠杆率变量放在最后的情况,对应于假设金融去杠杆冲击对所有变量均不存在当期的影响,发现这样两种排序方式得到的脉冲响应结果与基准模型的基本吻合。其次,我们将改变滞后的阶数,选取p=3,4阶,发现除了在4阶滞后下,JQ金融冲击导致了不确定性的降低外,其他所有的结果与本文实证中的结论完全吻合①受制于篇幅的限制,具体的脉冲响应图形文中没有展示,有需要可以向笔者索取。。

综上可见,在改变变量次序以及不同的滞后阶数下,金融去杠杆冲击都将导致经济政策不确定性的升高,以及产出的下降。

图2 金融去杠杆冲击的动态影响

(三)影响机制分析

1.宏观杠杆率的周期性下降伴随着经济政策不确定性的上升

信贷在国家经济的发展过程中起到了非常重要的作用,而信贷的收缩和扩张与经济的波动存在着紧密的联系。与此同时,我国的货币政策还在经历着由数量型目标向价格型目标的转型,直接融资渠道的局限性使得银行信贷在企业的总体融资中占据了相当高的比重,信贷和货币供给相关的经济政策受到了全面的关注。因此,宏观杠杆率周期性的波动必然伴随着国民对于经济政策的预期的变化,从而推高了经济政策不确定性指数。从下面的图形中,我们可以看出:在2001Q1-2001Q4,2007Q3-2008Q4,2011Q2-2012Q2这几个时间段,宏观杠杆率出现了周期性的收缩,在此期间,明显伴随着经济政策不确定性指数的显著升高。而本文则恰好从静态的回归分析和动态的模拟分析两个角度,论证了宏观杠杆率的周期性下降会导致经济政策不确定性的正向增加,不仅从去杠杆的角度,解释了近期政策不确定性上升的原因,还从不确定性的层面,论证了宏观杠杆率的下降与经济周期的关系,也是对经济周期理论的一个补充。那么,不由得就延伸出一个新的问题:政策不确定性在金融去杠杆冲击影响产出的过程中扮演了什么角色?下面我们将对此问题展开探讨。

图3 宏观杠杆率的周期性收缩伴随着经济政策不确定性的上升

2.政策不确定性会放大金融去杠杆冲击对宏观经济的负面影响

我们对比了置入政策不确定性和没有置入政策不确定性两种情况下的VAR模型①此处选取的宏观杠杆率代理变量为JQ金融冲击。,脉冲响应的结果显示:置入政策不确定性后,金融去杠杆冲击对总产出的负面影响显然更大,则从侧面印证了政策不确定性放大了金融去杠杆冲击对宏观经济的负面影响。如图4所示,当引入经济政策不确定性指数到VAR系统中,则在同等单位的金融去杠杆冲击下,总产出下降的幅度明显加大(下降0.3%VS 0.4%),此外,消费下降的比例也更大,而物价指数和利率变动的幅度不大。在遭遇到去杠杆冲击之后,宏观杠杆率出现了周期性的下降,根据此前的结论,必然导致了政策不确定性的上升,而不确定性本身对总产出存在着负面的影响,因此,总产出下降的幅度通过政策不确定性的机制得以放大。

图4 政策不确定性渠道能放大去杠杆的冲击

综上可见,信贷在我国经济发展的进程中占据着至关重要的地位,信贷和货币供给相关的经济政策受到了全面的关注,因此,宏观杠杆率周期性的波动必然伴随着国民对于经济政策的预期的变化,从而推高了经济政策不确定性。历史数据显示,我国在2001Q1-2001Q4,2007Q3-2008Q4,2011Q2-2012Q2期间,宏观杠杆率出现了周期性的收缩,明显伴随着经济政策不确定性指数的显著升高。此外,我们还研究了上述现象对经济周期的影响,对比了置入政策不确定性和没有置入政策不确定性两种情况下的VAR模型,发现,当引入经济政策不确定性指数到VAR系统中,则在同等单位的金融去杠杆冲击下,总产出下降的幅度明显加大,则说明在金融去杠杆的过程中,宏观杠杆率周期性的下降,会通过政策不确定性渠道,放大其对总产出的负面影响。

五、本文结论和政策建议

本文首先利用20多个国家的面板数据来分析金融杠杆率的下降和经济政策不确定性之间的静态关系。我们用Baker et al.(2016)[2]的EPU指数来代理经济政策的不确定性,用私人部门信贷/名义GDP周期性波动部分的相反数来代理金融杠杆率的下降,在控制住了实际GDP,失业率,CPI和全球经济政策不确定性指标之后,发现宏观杠杆率的下降和经济政策的不确定性之间存在着稳健的正向关系。随后,我们构建了包括我国产出,消费,物价,利率以及经济政策不确定性指数和宏观杠杆率代理变量这六个变量的VAR系统,发现通过Cholesky分解识别出的金融去杠杆冲击将导致经济政策不确定性的升高,持续时间在一年半左右,此外,随着宏观杠杆率的下降,产出出现了明显的下降,消费先是小幅上升后出现了全面的下降,物价也是下降的,而货币市场的利率则是从短暂的上升后快速下降。最后,我们进行了诸如:不同的金融杠杆率代理变量,不同的变量排序,不同的滞后阶数一系列的稳健性检验,与基准模型中的结论完全一致。综合起来,我们认为无论是用跨国数据的静态分析还是利用中国数据进行的动态分析,宏观杠杆率的下降,均会导致政策不确定性的上升。

针对我国同时面临金融去杠杆和经济政策不确定性飙升这样一个特定的经济现实,本文的研究具有一定的现实意义。我们发现,在宏观杠杆率降低以及经济去杠杆的过程中,金融去杠杆冲击不仅能通过原有的“金融摩擦渠道”带来经济的衰退,还能从“不确定性渠道”加剧这种经济衰退。宏观杠杆率周期性的下降,会通过政策不确定性渠道,放大其对总产出的负面影响。所以在去杠杆的过程中,我们必须得实时注意从政策不确定性的角度入手,对冲去杠杆所带来的经济政策不确定性的提高,切断政策不确定性渠道对于去杠杆冲击的放大机制。具体操作上可以从下列方向着手:1、加强信贷政策和货币政策的透明度以及进行合理的前瞻指引,引导公众对于政策的合理预期,降低货币政策的不确定性。2、从不确定性影响宏观经济的渠道和机制上着手。首先对于消费者而言,不确定性提高会促使其进行预防性储蓄,而降低消费,增加劳动,推动了劳动力供给曲线的下移,而劳动力的增加会使得工资下降,边际成本下降,提高企业的成本加成,从而使得劳动力供给曲线的下移,两者共同导致了劳动的下降和工资的降低。对于管理层而言,首先是要稳定就业,加大工会组织建设加大对就业者的劳动保护,因为经济不确定性的升高,很多时候会促使部分弱势的企业通过节省开支,裁员等手段来对冲未来可能会产生的不景气,所以政府要对此预期进行合理的管控,可以通过降低企业的税收负担来对冲其不景气带来的冲击,也可以对消费者进行减税来降低其预防性储蓄的动机。3、诸多实证研究表明不确定性会对企业的投资产生负面影响,再叠加上目前我国所处的经济环境,我认为解决这个问题更多的是要从结构上着手。首先是对于传统的过剩和落后产能供给侧改革的决心不能改变,该淘汰的坚决淘汰,特别是那些享受着各种信贷优惠政策的国有企业。此外,在金融政策,特别是信贷政策上对于那些私营企业进行合理的倾斜和公平对待。