基于博弈论的小额信贷公司可持续经营策略研究

2020-12-29游鸽,邓帅

游 鸽, 邓 帅

(1.暨南大学管理学院,广州 510632; 2.中山大学南方学院文学与传媒学院,广州 510632;3.湖南工学院经济与管理学院,湖南 衡阳 421001)

小额信贷公司成功为众多的需求者提供了便利的融资服务,但自身却面临着可持续性经营问题[1-2].据统计,截至2018年末,全国有超过400家小额信贷公司因为较低还款率而破产.造成这一问题的重要原因在于小额信贷公司的经营面临着恐慌性逃债的风险.具体而言,借款人如果对其他借款人还款能力以及小额信贷公司基本面的预期都较低的话,借款人会因担心小额信贷公司破产清算而选择策略性违约,当大量借款人都存在这一想法时,小额信贷公司会因较高的违约率而陷入困境,这种现象被称为恐慌性逃债(borrower runs)[3].

借款人之间协调失灵而引发的恐慌性逃债对小额信贷公司持续经营的影响往往是致命性的.当借款人和小额信贷公司都处于财务困境,且借款人违约的机会成本较低时,借款人会策略性地拖延还款或者违约导致借款人之间协调失灵,使得小额信贷公司的经营难以维持[4].借款人策略性违约的有害影响从2008年金融危机以后开始逐渐显现[5],并延续至今.在我国的小额信贷市场上,这种影响同样存在,小额信贷公司的破产与借款人协调失灵密切相关,因此,非常有必要从借款人之间协调博弈的视角来探讨小额信贷公司可持续经营的问题.

近年来得益于世界范围内广泛开展小额信贷实践,关于小额信贷公司经营策略方面研究成果颇为可观,一部分学者从运营效率与财务可持续的视角对小额信贷公司的经营策略进行了研究.例如,Kim等从盈利能力和逾期率两个方面分析了影响小额信贷机构可持续性的因素,研究发现全球金融危机使小额信贷机构对平均贷款金额以及每笔贷款成本增长率的敏感性更高[6].Chikalipah考察了制度环境对小额信贷机构经营绩效的影响,研究结果显示强大的制度环境对撒哈拉以南非洲的小额信贷机构的业绩具有积极影响[7].García-Pérez等从经济、环境、社会、治理四个维度系统地总结了小额信贷在促进金融可持续发展上的巨大作用,以及维持自身可持续经营的财务策略[8].Fall等对在补贴退出的情景下,如何促进小额信贷公司可持续性、增加小额信贷的覆盖面和盈利能力的问题进行了研究[9].Zamore研究了收入多元化对小额信贷机构财务业绩的影响,结果显示跨收入流的多元化改善了小额信贷机构的可持续性和盈利能力[10].Piot-Lepetit和Nzongang基于数据包络分析(DEA)方法建立了三阶段的分析框架,并利用该框架对小额信贷机构的财务和社会绩效进行了评估,以帮助他们进行决策[11].Adusei从实证的角度考察了董事会性别多样性与小额信贷机构技术效率之间关系,结果表明董事会性别多样性会影响技术效率,且与金融机构的规模相互作用而产生影响[12].国内学者苏冬蔚等从社交网络的视角定量考察了微型金融机构的社会绩效与可持续性,指出社交网络关系的性质有助于改善微型金融业务的社会绩效[13].田青利用实证的方法研究了小额贷款公司运营效率对目标偏移现象的影响,结果显示效率与目标偏移呈显著的负相关关系[14].

另一部分学者围绕还款激励对小额信贷公司的经营策略进行了相关探讨.例如,Bond等在全局博弈的框架下讨论了小额信贷中借款人协调失灵而引发的恐慌性逃债问题,强调通过贷款合同约定惩罚措施来约束借款人的违约行为,以缓解恐慌性逃债[3].Brown等研究指出借款人的还款行为受到信贷机构基本面的影响,如果小额信贷公司拥有良好的基本面可以增强借款人对小额信贷公司可持续经营的信心,有助于缓解恐慌性逃债[15].Baland等从博弈的视角考察了小额信贷小组集体活动对借款人还款行为的影响,结果表明借款人的还款决定取决于公共产品的收益[16].Brihaye等基于博弈论研究了积极与消极激励措施对借款人还款努力的影响,结果表明小额信贷公司如果提供积极的激励措施,借款人往往会更积极地偿还其贷款[17].国内学者陈文等在全局博弈的框架下探讨了小额信贷机构资本充足率对借款人恐慌性逃债的影响,结果表明较高的资本充足率能提高小额信贷公司惩罚承诺的可信度,缓解借款人还款策略互补带来的恐慌性逃债问题[4].游宗君等建立了以信贷配给和信贷利率为贷款合同策略的博弈模型,以激励借款人根据自己的偏好选择贷款合同[18].

以上研究主要从运营效率、财务可持续以及还款激励三个方面对小额信贷公司的经营策略与贷款方法进行研究,但未涉及从借款人协调的视角去探讨小额信贷公司的可持续经营问题,故借款人协调失灵对小额信贷公司可持续经营的影响值得重点关注.另外,现有文献大多采用实证或定性方法来探讨小额信贷公司的可持续性[6-9],而在引入可持续性理念的前提下,借助博弈论来研究小额信贷公司的可持续经营问题是一种有益的尝试.再则,较强自然经济以及小额信贷公司实力已经被证明能显著提高借款人还款协调的概率[4],但是现有研究较少同时从自然经济与小额信贷公司经济实力两个方面探讨借款人还款协调的问题[3-4,15],文献[3-4]、[15]主要关注小额信贷公司经济实力对缓解恐慌性逃债的影响,但未涉及自然经济形势对缓解恐慌性逃债的作用,在上述研究的基础上进一步探讨小额信贷公司经济实力与自然经济基本面对缓解恐慌性逃债的综合影响是值得拓展的领域.此外,借款人之间协调失灵带来的恐慌性逃债问题是如何影响小额信贷公司可持续经营的,关于这一传导路径的理论探讨当前也鲜有学者关注.

基于对上述研究成果的分析,本研究考虑小额信贷公司基本面与自然经济基本面对借款人还款行为的影响,在博弈论的框架下探讨如下两个问题:1) 小额信贷公司经济实力与自然经济的基本面对借款人还款策略有何影响;2) 小额信贷公司应该采取哪些措施才能缓解恐慌性逃债的发生,以维护自身的可持续性经营.为此,本文设计四种情景下的借款人之间的协调博弈模型,探讨小额信贷公司经济实力与自然经济基本面对借款人还款策略的影响.通过对四种协调博弈进行比较,发现在预期基本面不同的情况下,具有相同的多重混合策略纳什均衡.本文试图探讨借款人的还款行为以及他们由于策略性违约而导致协调失灵对小额信贷公司稳健性与可持续性的影响,并提出小额信贷公司可持续经营的策略.

1 博弈模型

1.1 模型假设与参数说明

为有效开展借款人之间协调博弈的研究,有必要对模型进行相关假设.

1) 假设在一个风险中性的经济体,由一个小额信贷公司与两个借款人(A与B)组成.小额信贷公司给借款人A与B投资了相同的风险贷款,规模为E,并要求总体回报R≥E.假设小额信贷公司基本面的强弱仅与其经济实力相关[19].债务杠杆高、资本充足率低的小额信贷公司为弱势小额信贷公司,而拥有适当资本水平、债务杠杆较低的小额信贷公司为强势小额信贷公司.假设当机构为强势小额信贷公司时,至少一笔贷款得到偿还,机构就可以持续经营.当机构为弱势小额信贷公司时,必须两笔贷款同时得到偿还机构才可以持续经营.

2) 借款人还款策略有两种:还款或者策略性违约.如果借款人决定还款,小额信贷公司破产则借款人收到回报为0,小额信贷公司存活则借款人收到回报为V,且V>R,其中V代表小额信贷公司与借款人未来长期关系的现值.价值V明确了过去成功偿还贷款的借款人能够获得新的信贷并获得更好的信贷条件.如果借款人决定违约,拒绝合同约定的还款R,由于法律费用高且程序繁琐缓慢,而且考虑到追偿的高额成本,小额信贷公司很难对违约借款人提出索赔[20].因此,如果在小额信贷公司幸存的情况下,借款人违约则小额信贷公司会通过停贷威胁使得债务人存在着机会成本[21],假设机会成本为D,借款人的收益为R-D,其中R>D;如果小额信贷公司破产,停贷威胁造成的违约机会成本损失不存在,违约借款人保留收益R.

3) 在借款人策略不确定性的情况下,本文考虑小额信贷公司预期实力的两种情景.(1)弱势小额信贷公司(weak microfinance company,WMFC)情景下,所有借款人都了解小额信贷公司的经济实力是弱势的,如果有一笔贷款未得到偿还,小额信贷公司将会破产.(2)强势小额信贷公司(strong microfinance company,SMFC)情景下,小额信贷公司表现为强势(这种强势可能是小额信贷公司的真实经济实力表现,也可能是伪装出来的),借款人事前并不了解小额信贷公司的真实经济实力,小额信贷公司真实经济实力可能为强势的概率为p,也可能为弱势的概率为1-p.

4) 本文还考虑借款人基本面预期强度的两个情景.假设借款人的基本面预期与当前经济的形势密切相关[5,22].(1)强经济基本面(strong economy,SE)情景下,经济增长强劲,失业率低,个人收入稳定.在这种情景下,两个借款人都有良好的经济基本面,具备还款能力.(2)弱经济基本面(weak economy,WE)情景下,经济环境处于弱势,失业率上升,个人收入下降,许多借款人可能无法履行其还款承诺.在这种情景下借款人可能具备的还款能力,为了便于分析,假设借款人A基本面较强,借款人B基本面是不确定的.借款人B以概率q具有良好的基本面,基本面较差的概率为1-q.

1.2 四种情景下的支付矩阵

根据上述关于小额信贷市场的假设,借款人协调博弈的支付矩阵取决于小额信贷公司基本面的质量与外部自然经济环境,据此推导出强经济—强小额信贷公司(strong economy-strong microfinance company,SE-SMFC)、强经济—弱小额信贷公司(strong economy-weak microfinance company,SE-WMFC)、弱经济—强小额信贷公司(weak economy-strong microfinance company,WE-SMFC)、弱经济—弱小额信贷公司(weak economy-weak microfinance company,WE-WMFC)四种情景下的借款人协调博弈支付矩阵.

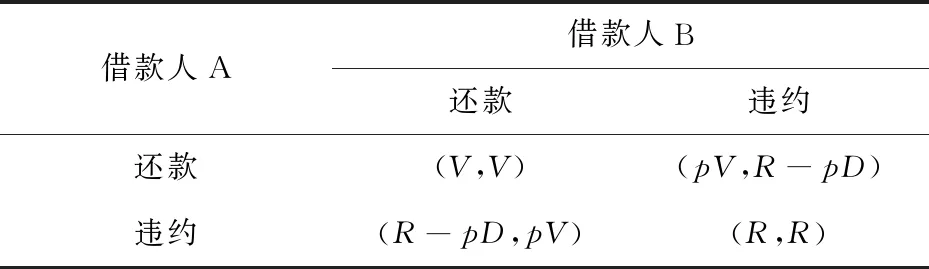

在SE-SMFC情景下,当借款人都选择还款时,小额信贷公司不会破产,因此借款人获得收益都为V,而当只有一个借款人还款时,由于此时小额信贷公司为强势的概率为p,即小额信贷公司存活的概率为p,还款的借款人的收益为pV,而违约的借款人收益为p(R-D)+(1-p)R,即R-pD;当两个借款人都违约的时候,小额信贷公司破产,违约借款人保留贷款收益R.具体详见表1.

表1 SE-SMFC情景下借款人协调博弈的支付矩阵Tab.1 The return matrix of the borrower coordination game under the SE-SMFC scenario

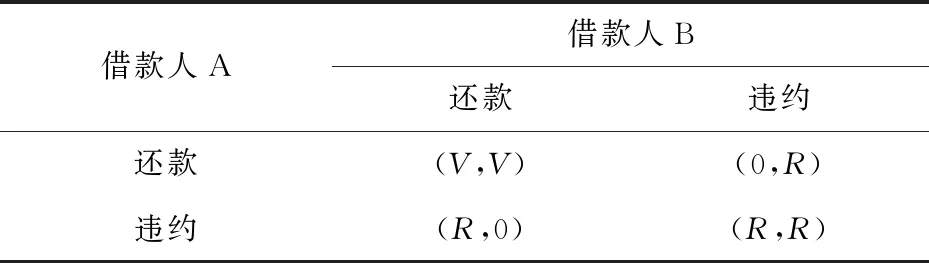

在SE-WMFC情景下,当借款人都选择还款时,借款人的收益为V;当借款人一方选择还款,一方选择违约,在该情境下,还款方的收益为0,违约方的收益为R;当借款人同时选择违约,借款人的收益均为R.具体详见表2.

表2 SE-WMFC情景下借款人协调博弈的支付矩阵

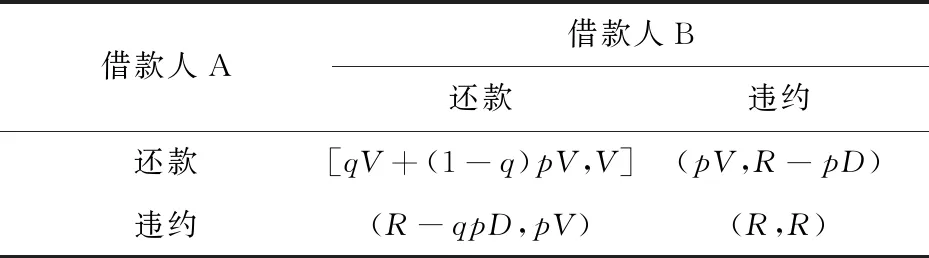

在WE-SMFC情景下,借款人A具备还款能力,B的还款能力是不确定的.当借款人都选择还款时,B只有概率q具备还款能力,而当B不具备还款能力的时候,小额信贷公司还有p的概率存活,A的收益为qV+(1-q)pV.当B选择还款,A选择违约时,B只有概率q具备还款能力,小额信贷公司有p的概率是强势的,所以此时小额信贷公司的存活概率为qp,仅当小额信贷公司存活的情况下才有违约成本损失,A选择违约的收益为R-qpD.当B选择违约,A选择还款时,此时小额信贷公司存活的概率为p,因此A的还款收益为pV.当借款人都选择违约时,小额信贷公司破产,A的收益为R.同理,当借款人都选择还款时,B的收益为V.当A选择还款,B选择违约的收益为p(R-D)+(1-p)R=R-pD.当A选择违约,B选择还款的收益为pV.当借款人都选择违约时,B的收益为R.具体详见表3.

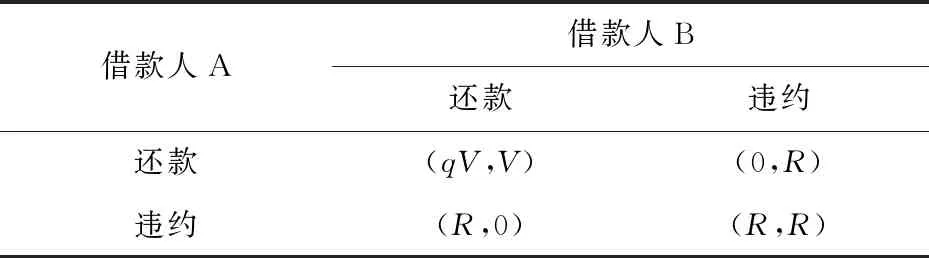

在WE-WMFC情景下,借款人A具备还款能力,B的概率q具备还款能力,同时机构为弱势小额信贷公司.当借款人都选择还款时,A的收益为qV,B的收益为V.当借款人一方选择还款,一方选择违约,在该情境下,还款方的收益为0,违约方的收益为R.当借款人同时选择违约,借款人的收益均为R.具体详见表4.

表3 WE-SMFC情景下借款人协调博弈的支付矩阵Tab.3 The return matrix of the borrower coordination game under the WE-SMFC scenario

表4 WE-WMFC情景下借款人协调博弈的支付矩阵Tab.4 The return matrix of the borrower coordination game under the WE-WMFC scenario

2 模型求解与均衡分析

通过将小额信贷公司经济实力(强势小额信贷公司与弱势小额信贷公司)的高低预期以及对借款人还款能力(强经济与弱经济)的高低预期相结合,如1.2所述,可以分为四种情景:1) SE-SMFC情景;2) SE-WMFC情景;3) WE-SMFC情景;4) WE-WMFC情景.

假设,借款人A的还款概率为t,违约还款概率为1-t,其中0≤t≤1;借款人B的混合还款概率为s,违约概率为1-s,其中0≤s≤1.令A的还款期望收益为πA(t,s),违约的期望收益为πA(t,1-s);B的还款期望收益为πB(t,s),违约的期望收益为πB(1-t,s).下面对四种场景的混合策略均衡策略点进行求解与分析.

2.1 SE-SMFC情景

在SE-SMFC情景下如表1所示,从借款人A的角度看,选择还款或违约的收益分别是:

πA(t,s)=sV+(1-s)pV,

πA(t,1-s)=s(R-pD)+(1-s)R=R-spD.

(1)

从借款人B的角度看,选择还款或违约的收益分别是:

πB(t,s)=tV+(1-t)pV,

πB(1-t,s)=t(R-pD)+(1-t)R=R-tpD.

(2)

令πA(t,s)=πA(t,1-s),πB(t,s)=πB(1-t,s),得到混合纳什均衡时,A与B还款概率均是:

(3)

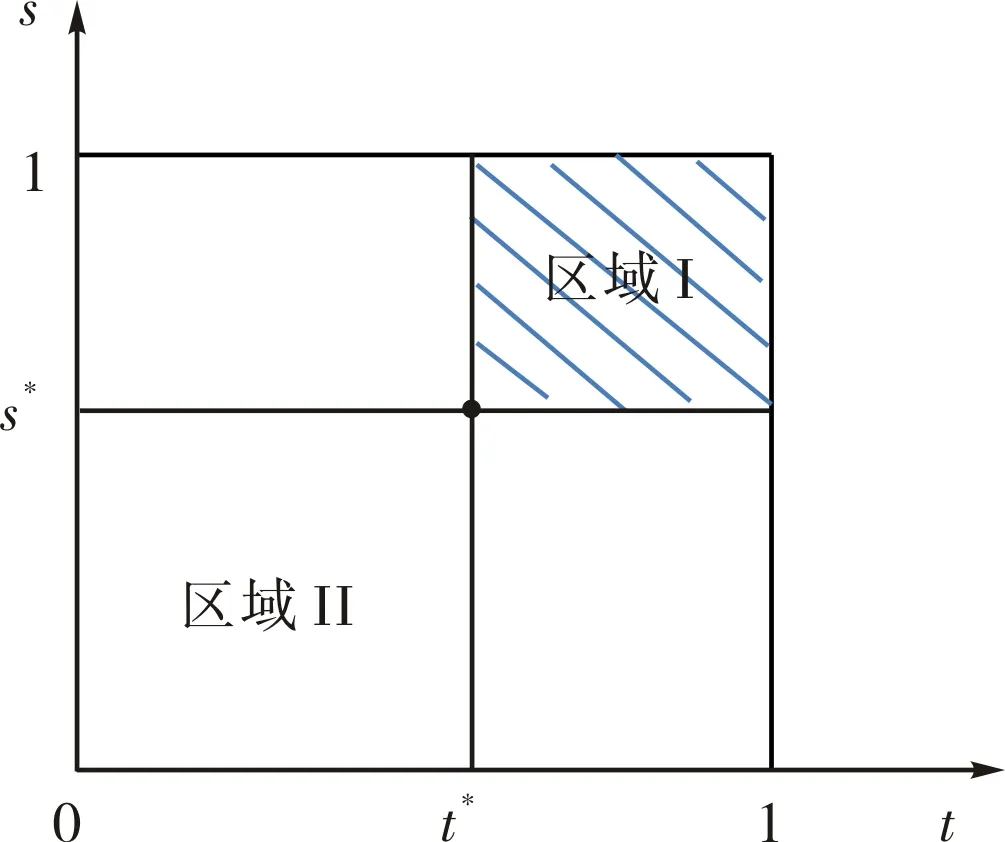

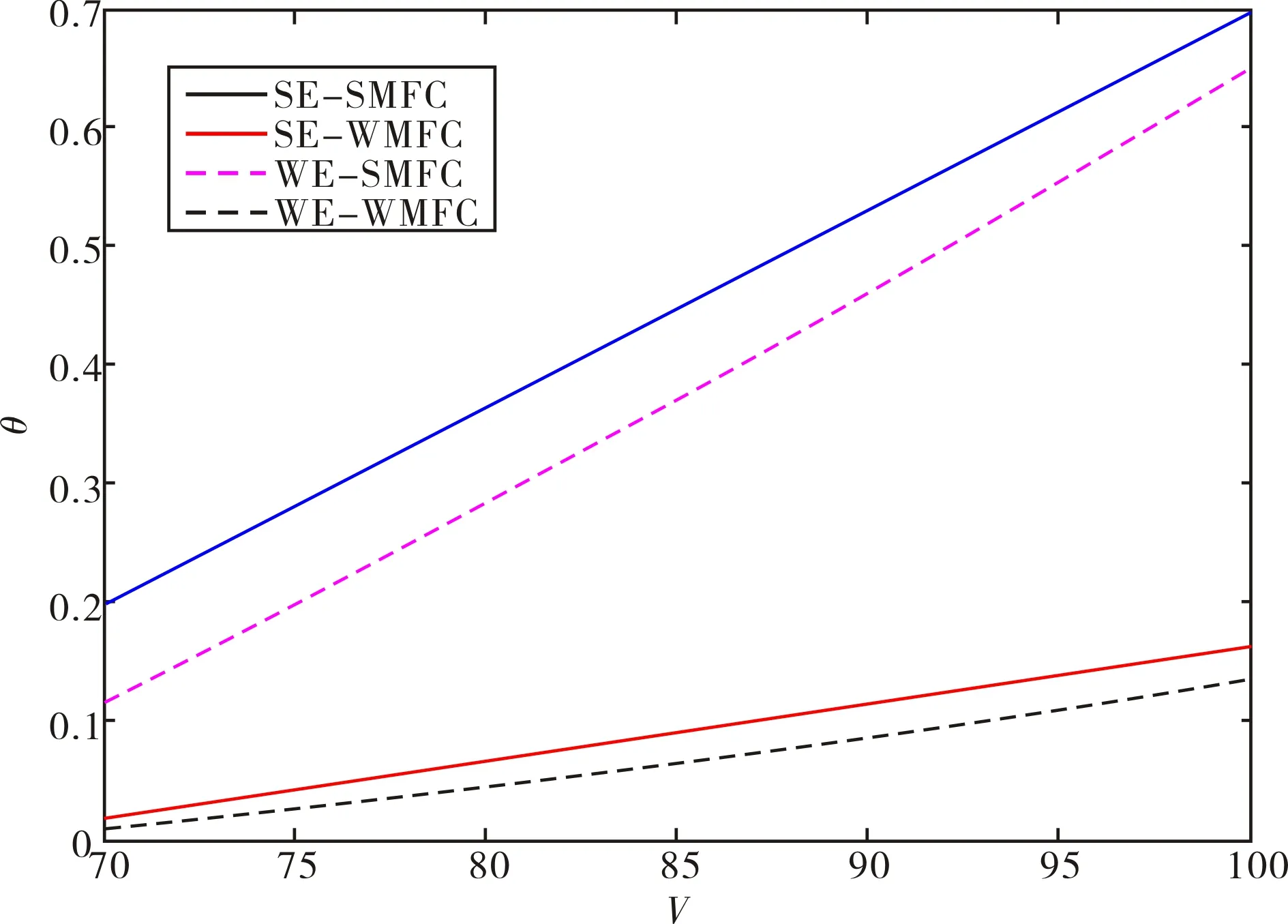

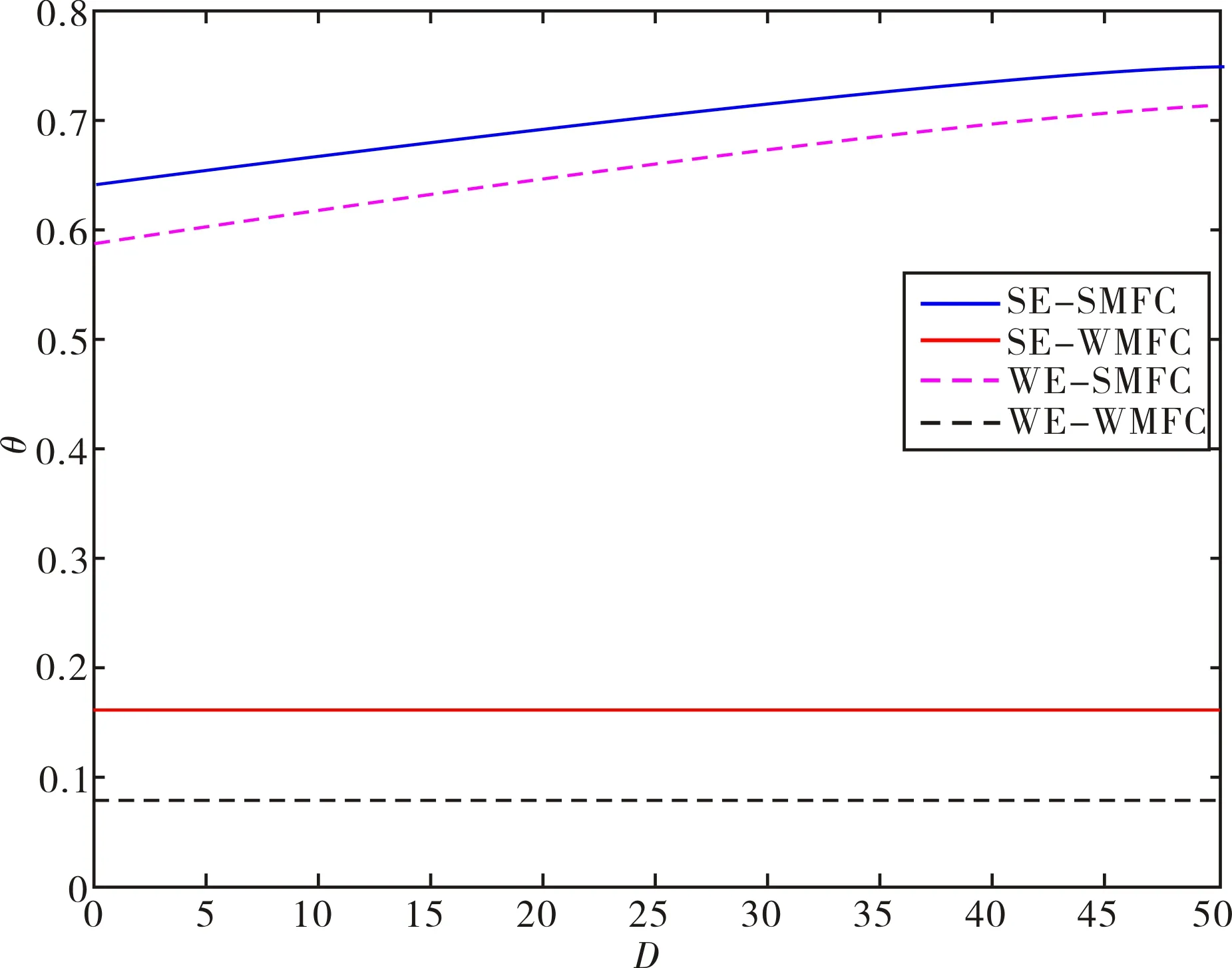

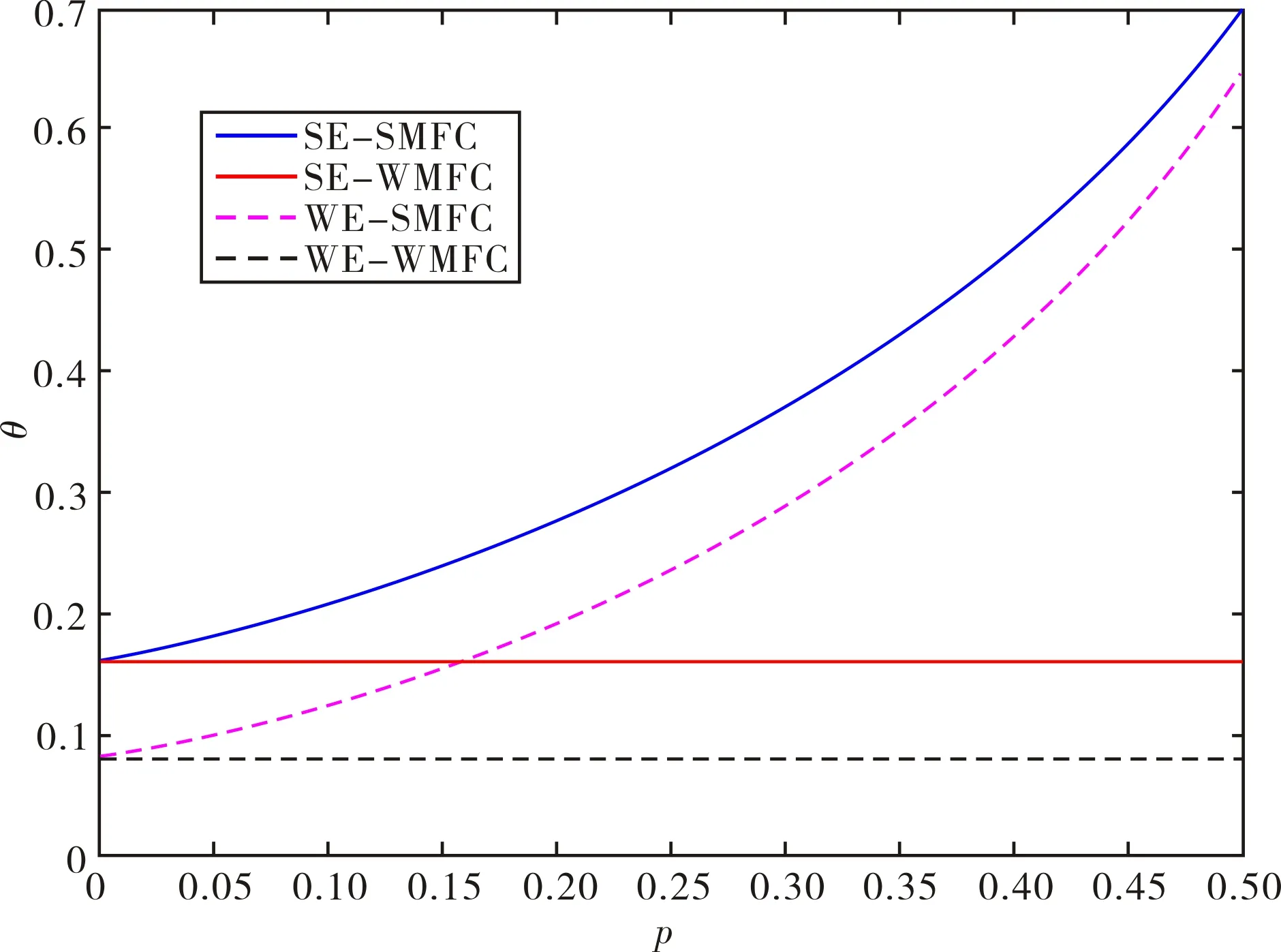

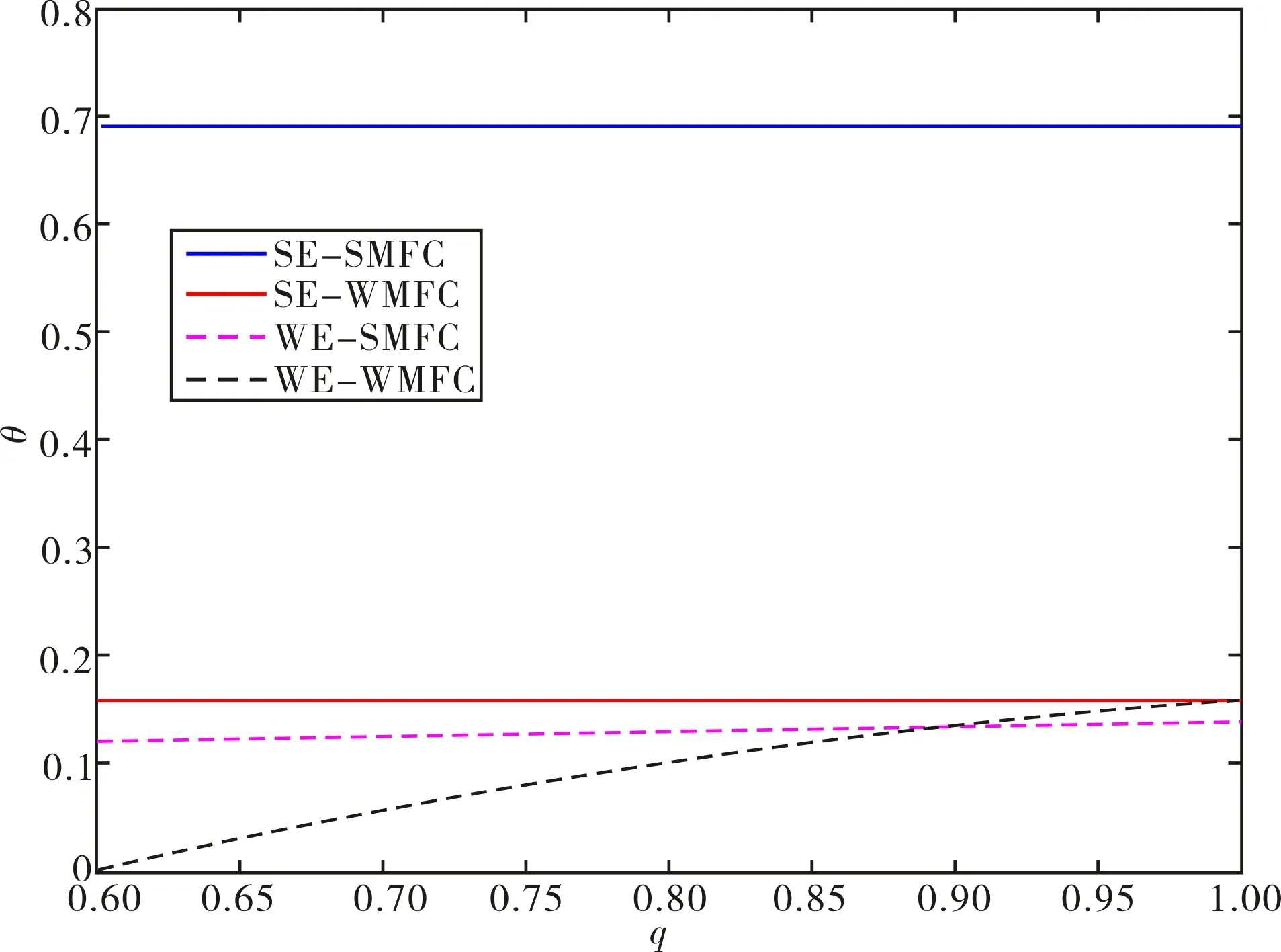

t*与s*相等,且t∈[0,1],s∈[0,1],令t*≥0,得p≤R/V;令t*≤1,得R≤V+pD(由于R 结论1在SE-SMFC情景下,当p≤R/V时,借款人A与B形成了以还款概率为(R-pV)/(V-pV+pD)的混合纳什均衡.当(R-pV)/(V-pV+pD) 结论2在SE-SMFC情景下,当p>R/V时,t*=s*<0,借款人A与B的还款概率无法在区间[0,1]形成混合纳什均衡,此时A与B还款期望收益大于他们的违约期望收益,那么A与B选择“还款”策略成为必然,即t=s=1,此时A与B协调博弈主导策略是(还款,还款). 同理,在SE-WMFC情景下,如表2所示,从借款人A的角度看,选择还款或违约的收益分别是: πA(t,s)=sV, πA(t,1-s)=sR+(1-s)R=R. (4) 从借款人B的角度看,选择还款或违约的收益分别是: πB(t,s)=tV, πB(1-t,s)=tR+(1-t)R=R. (5) 令πA(t,s)=πA(t,1-s),πB(t,s)=πB(1-t,s),得到混合纳什均衡时,A与B的还款概率均是: (6) t*与s*相等,且t∈[0,1],s∈[0,1],由于V>R,所以0 结论3在SE-WMFC情景下,借款人A与借款人B形成以还款概率R/V的混合纳什均衡,当R/V 在SE-SMFC情景下如表3所示,从借款人A的角度看,选择还款或违约的收益分别是: πA(t,s)=sqV+s(1-q)pV+(1-s)pV= (1-p)sqV+pV, πA(t,1-s)=sR-sqpD+(1-s)R= R-sqpD. (7) 从借款人B的角度看,选择还款或违约的收益分别是: πB(t,s)=tV+(1-t)pV, πB(1-t,s)=t(R-pD)+(1-t)R=R-tpD. (8) 令πA(t,s)=πA(t,1-s),πB(t,s)=πB(1-t,s),得到混合纳什均衡时,A与B还款概率分别是: (9) 由于t∈[0,1],s∈[0,1],令t*≥0,s*≥0,得p≤R/V;令t*≤1,得R≤V+pD(由于R 结论4在WE-SMFC情景下,当p≤R/V且R≤pV+qV-pqV+pqD时,借款人A以还款概率(R-pV)/(V-pV+pD)与借款人B以还款概率(R-pV)/(qV-qpV+qpD)形成纳什均衡,当(R-pV)/(V-pV+pD) 结论5在WE-SMFC情景下,当p>R/V时,t*<0,s*<0,借款人A与借款人B的还款概率无法在区间[0,1]形成混合纳什均衡,A与B的还款期望收益恒大于他们的违约期望收益,因此A与B的最优策略都为“还款”,即t=s=1,A与B协调博弈主导策略是(还款,还款). 结论6在WE-SMFC情景下,当R>pV+qV-pqV+pqD时,s*>1,借款人A与借款人B的还款概率无法在区间[0,1]形成混合纳什均衡,B的还款期望收益小于其违约期望收益,因此,B的最优策略为“违约”,A与B的协调失败成为必然,A与B协调博弈的结果为(违约,违约). 在WE-WMFC情景下,如表4所示,从借款人A的角度看,选择还款或违约的收益分别是: πA(t,s)=sqV, πA(t,1-s)=sR+(1-s)R=R. (10) 从借款人B的角度看,选择还款或违约的收益分别是: πB(t,s)=tV, πB(1-t,s)=tR+(1-t)R=R. (11) 令πA(t,s)=πA(t,1-s),πB(t,s)=πB(1-t,s),得到混合纳什均衡时,借款人A与借款人B还款概率分别是: (12) 其中,t*与s*相等,且t∈[0,1],s∈[0,1],由于0≤q≤1,V>R>0,t*与s*恒大于0,t*恒小于1,令s*≤1,得到q≥R/V,通过分析得到结论7和结论8. 结论7在WE-WMFC情景下,当q≥R/V,借款人A以还款概率R/V与借款人B以还款概率R/qV形成混合纳什均衡,当R/V 结论8在WE-WMFC情景下,当q 通过对四种情景下借款人协调博弈的混合均衡进行分析,发现协调的结果是还款均衡或者违约均衡.违约均衡发生时意味着恐慌性逃债的发生,小额信贷公司无法可持续经营;相反,当借款人协调博弈的结果是还款均衡时,小额信贷公司才能持续经营下去.因此,根据上述结论,分析四种情景下还款概率区间对还款协调概率的影响. 当借款人协调博弈的结果是(还款,还款),小额信贷公司方可持续性经营.因此,令小额信贷公司的可持续经营概率为θ,假设借款人协调博弈结果是(还款,还款)的概率等同于小额信贷公司可持续经营概率.分析借款人A与借款人B还款概率(t,s)分布区间(如图1)对可持续经营概率的影响,由结论1、结论3、结论4与结论7可知,当A与B还款概率(t,s)落在区域I时,A与B的协调博弈的结果是(还款,还款),小额信贷公司幸存下来.下面分别对四种情景下的小额信贷公司可持续经营概率θ进行讨论. 图1 借款人A与借款人B 还款概率(t,s)分布区间图Fig.1 Borrower A and borrower B repayment probability (t,s) distribution interval map 如结论1所述,当p≤R/V时,借款人A与借款人B达到还款概率为(R-pV)/(V-pV+pD)的混合纳什均衡,A与B还款概率(t,s)只有落在区域I时,A与B的协调博弈的结果是(还款,还款),小额信贷公司将继续经营.A与B还款概率(t,s)落在区域II时,A与B的协调博弈的结果为(违约,违约),此时小额信贷将面临破产.因此,小额信贷公司是否可持续经营可由区域I与区域II的面积显示,分别用F1与F2表示.当区域I的面积越大,A与B还款协调成功的概率越大,小额信贷公司的持续经营概率θ也就越高.θ与区域I的面积相等,则有: θ=(1-t*)(1-s*)= (13) 由式(13)可知,影响θ的参数包括R、V、p、D,经分析可得命题1. 命题1在SE-SMFC情景下,当p≤R/V时,θ与V、R、p、D相关.当V越大,D与p越大,而R越小时,小额信贷公司的可持续经营的概率θ越大;反之,其可持续经营的概率θ越小. 证明当其他因素一定时,将θ分别对R、V、p、D求导,其中(V>R>D,p≤R/V),则: 分析可知,当其他因素一定时,0≤t*≤1,0≤s*≤1时,小额信贷公司可持续经营概率θ是V、D与p的单调递增函数,随着R增大而单调递减.证毕. 同理,在SE-WMFC情景下,从结论3分析得到θ与区域I的面积相等.则有: θ=(1-t*)(1-s*)= (14) 由式(14)可知,影响θ值的参数包括R、V,经分析可得到命题2. 命题2在SE-WMFC情景下,θ与V、R相关.当V越大,而R越小时,小额信贷公司的可持续经营的概率θ越大;反之,其可持续经营的概率θ越小. 证明当其他因素一定的时候,将θ分别对R、V求导,其中(V>R),得: 分析可知,当其他因素一定时,小额信贷公司可持续经营概率θ随着V增大单调递增,而随着R增大而单调递减.证毕. 同理,在WE-SMFC情景下,从结论4分析得到θ与区域I的面积相等.则有: θ=(1-t*)(1-s*)= (15) 由式(15)可知,影响θ值的参数包括R、V、p、D、q,经分析可得到命题3. 命题3在SE-WMFC情景下,p≤R/V且R≤pV+qV-pqV+qpD,θ与V、R、p、D、借款q相关.当V、p、D、q越大,而R越小时,小额信贷公司的可持续经营的概率θ越大;反之,其可持续经营的概率θ越小. 证明当其他因素一定的时候,将θ分别对q求导,其中(V>R,p≤R/V),得: 因此,函数θ是借款人强经济的概率q的单调递增函数. 将θ分别对β求导,则有: 因此,函数θ是β的单调递减函数. 将β分别对R、V、p、D求导,其中V>R>D>0,p≤R/V,R≤pV+qV-pqV+qpD,得: 当其他因素一定时,β分别是V、p、D的单调递减函数,是R的单调递增函数. 由于函数θ是β的单调递减函数,且β是V的单调递减函数,因此,函数θ随V的增加而单调递增;同理,函数θ随R的增加而单调递减,随p或者D的增加而单调递增. 综上分析可知,当其他因素一定时,小额信贷公司可持续经营概率θ是V、p、D、q的单调递增函数,而随着R增大而单调递减.证毕. 同理,在WE-WMFC情景下,从结论7分析得到θ与区域I的面积相等.则有: θ=(1-t*)(1-s*)= (16) 由式(16)可知,影响θ值的参数包括R、V、q,经分析可得到命题4. 命题4在WE-WMFC情景下,当q≥R/V时,θ与V、R、q相关.当V越大,q越大,而R越小时,小额信贷公司的可持续经营的概率θ越大,反之小额信贷公司的可持续经营的概率θ越小. 证明当其他因素一定的时候,将θ分别对R、V求导,其中(V>R,R/V≤q≤1),则: 分析可知,当其他因素一定时,小额信贷公司可持续经营概率θ是V、q的单调递增函数,而随着R增大单调递减.证毕. 为了进一步验证上述命题结论,本节通过设置相关参数与算例,讨论参数V、R、D、p、q对四种情景下小额信贷公司可持续经营概率θ的影响. 为分析还款激励对四种情景下小额信贷公司可持续经营概率的影响,现在给出相关算例及参数R=60、p=0.5、D=20、q=0.75进行数值分析,得到还款激励V与小额信贷公司可持续经营概率θ的关系曲线(如图2). 图2 还款激励V与小额信贷公司 可持续经营概率θ的关系曲线Fig.2 The relationship between repayment incentive V and microfinance company’s sustainable operation probability θ 图2显示,在SE-SMFC、SE-WMFC、WE-SMFC、WE-WMFC四种情景下,V对θ的影响是正相关的,这与命题1、命题2、命题3、命题4得出“还款激励V越大,小额信贷公司可持续经营概率越大”的结论一致. 在不同情景下,还款激励V对小额信贷公司可持续经营的概率影响程度是不同的. 1) 相比SE-WMFC、WE-WMFC情景,SE-SMFC、WE-SMFC情景下小额信贷公司的可持续经营概率θ更大.在SE-SMFC、WE-SMFC情景下,随着V的增大,θ涨幅较大;在SE-WMFC、WE-WMFC情景下,V对小额信贷公司的影响程度则较小.说明当小额信贷公司是强势的情况下,通过增大V可以明显的提高机构的可持续经营率.而当小额信贷公司是弱势的情况下,这种正向影响相对较弱. 2) 通过将SE-SMFC与WE-SMFC情景,与SE-WMFC与WE-WMFC情景下θ的增幅进行对比,发现WE-SMFC情景下θ的增幅略大于SE-SMFC情景下θ的增幅,而SE-WMFC与WE-WMFC情景下θ的增幅趋于相同.说明外部自然经济的强弱与否无法左右还款激励V对小额信贷公司的可持续经营概率的影响. 为分析风险贷款总体回报对四种情景下小额信贷公司可持续经营概率的影响,现在给出相关算例及参数V=100、p=0.5、D=20、q=0.75进行数值分析,得到风险贷款总体回报R与小额信贷公司可持续经营概率θ的关系曲线(如图3). 图3 风险贷款总体回报R与 小额信贷公司可持续经营概率θ的关系曲线Fig.3 The relationship between the overall return of risk loan R and the sustainable management probability θ of microfinance companies 图3显示,在SE-SMFC、SE-WMFC、WE-SMFC、WE-WMFC四种情景下R对θ的影响是负向的,这与命题1、命题2、命题3、命题4得出“风险贷款总体回报R越小,小额信贷公司可持续经营概率越大”的结论一致. 随着风险贷款的总体回报R增大,四种情景下的小额信贷公司的可持续概率都在减小,这源于风险贷款总体回报R增大意味着贷款利率增加,较高的贷款利率带来较高的违约风险,借款人之间协调失灵的风险随之增大.因此,小额信贷公司的可持续经营概率会随着贷款总体回报R的持续增大而不断减小.不同情景下风险贷款总体回报R对小额信贷公司可持续经营的概率负向影响程度是不同的. 1) 在SE-SMFC、WE-SMFC情景下,θ下降幅度要明显大于SE-WMFC、WE-WMFC情景下θ的下降幅度.说明强势小额信贷公司的可持续经营概率对R的变化更为敏感,而当小额信贷公司是弱势的情况下,这种负向影响相对较弱. 2) 通过将SE-SMFC与WE-SMFC情景,与SE-WMFC与WE-WMFC情景下θ的下降幅度进行对比,发现WE-SMFC情景下θ的降幅略大于SE-SMFC情景下θ的降幅,而SE-WMFC与WE-WMFC情景下θ的降幅趋于相同.说明不同的自然经济情况,风险贷款R对小额信贷公司可持续经营概率的影响程度几乎是一致的. 为分析借款人违约机会成本对四种情景下小额信贷公司可持续经营概率的影响,现在给出相关算例及参数V=100、p=0.5、R=60、q=0.75进行数值分析,得到借款人违约机会成本损失D与小额信贷公司可持续经营概率θ的关系曲线(如图4). 图4 借款人违约机会成本损失D与 小额信贷公司可持续经营概率θ的关系曲线Fig.4 The relationship between borrower default opportunity cost loss D and microfinance company’s sustainable operation probability θ 图4显示,在SE-WMFC、WE-WMFC情景下,θ与D无关,进一步验证了命题2、命题4的结论.而在SE-SMFC、WE-SMFC情景下,θ随着D的增大而增大,与命题1与命题3的结论一致. 借款人违约机会成本D仅对强势小额信贷公司产生正向影响.而对弱势小额信贷公司几乎不产生影响.这源于强势的小额信贷公司拥有较高的资本充足率来抵御借款人策略性违约带来的风险,以维持自身的经营,使得借款人违约的机会成本切实存在.而弱势小额信贷公司这种抵御能力较差,很容易由于借款人策略性违约而破产,并且弱势小额信贷公司没有足够资金去执行合同约定的惩罚措施,使得合同约定的违约机会成本可信度偏低. 为分析小额信贷公司强势概率对四种情景下小额信贷公司可持续经营概率的影响,现在给出相关算例及参数V=100、R=60、D=20、q=0.75进行数值分析,得到小额信贷公司强势概率p与小额信贷公司可持续经营概率θ的关系曲线(如图5). 图5 小额信贷公司强势概率p与 小额信贷公司可持续经营概率θ的关系曲线Fig.5 The relationship between the strong probability p of microfinance companies and the sustainable operation probability θ of microfinance companies 图5显示,在SE-WMFC、WE-WMFC情景下,θ与p无关,与命题2、命题4的结论一致.而在SE-SMFC、WE-SMFC情景下,θ随着p的增大而增大,与命题1与命题3的结论一致. 在SE-SMFC、WE-SMFC情景下,随着p增大,θ增幅迅速增大,说明p对小额信贷公司的可持续经营概率的影响的较为明显.通过将SE-SMFC与WE-SMFC情景下θ的增幅分别进行对比,发现二者趋于相同,说明小额信贷公司强势概率p对小额信贷公司的可持续经营概率θ的影响程度不受自然经济差异的影响. 为分析借款人强基本面的概率对四种情景下小额信贷公司可持续经营概率的影响,现在给出相关算例及参数V=100、R=60、D=20、p=0.5进行数值分析,得到借款人强基本面的概率q与小额信贷公司可持续经营概率θ的关系曲线(如图6). 图6 借款人强基本面的概率q与 小额信贷公司可持续经营概率θ的关系曲线Fig.6 The relationship between the probability q of the borrower’s strong fundamentals and the probability of sustainable management of the microfinance company θ 图6显示,在SE-SMFC、SE-WMFC情景下,θ与q无关,与命题1、命题2的结论一致.而在WE-SMFC、WE-WMFC情景下,θ随着q的增大而增大,与命题3与命题4的结论一致. 在WE-SMFC、WE-WMFC情景下,随着借款人强经济基本面概率q的增大.WE-WMFC情景下θ的增幅明显大于WE-SMFC情景下θ的增幅,说明弱势小额信贷公司的可持续经济概率θ对借款人经济基本面概率q的变化更为敏感. 小额信贷市场的两个重要特征对借款人协调博弈的影响,首先,借款人对小额信贷公司的经济实力存在很高或较低的预期;其次,借款人对其他借款人的还款能力也存在较高或较低的预期.这两个维度代表小额信贷公司实力与自然经济环境.设计四种情景下的协调博弈模型,研究小额信贷公司实力和自然经济基本面的预期对小额信贷公司可持续经营的影响,以及二者如何影响借款人之间的协调.结果表明,对小额信贷公司基本面的低预期会对还款行为产生负面作用,其他借款人的还款能力不确定性同样会增加借款人策略性违约的发生率,小额信贷公司与借款人基本面的低预期会使违约均衡更具风险性,导致更多的借款人协调失灵.无论经济状况如何,对小额信贷公司基本面的较低预期都会增加策略性违约.同样,在弱经济情景下,当其他借款人还款能力预期较低时,不论小额信贷公司的基本面如何,有还款能力的借款人的策略性违约更具优势. 对四种情景下小额信贷公司可持续经营概率的探讨,发现可持续经营概率主要受小额信贷公司的经济实力的影响,自然经济虽然也对其产生影响,但是这种影响是局部的,仅仅在WE-WMFC情景下产生明显作用.关于小额信贷公司的经营策略,研究得出:1)在SE-SMFC与WE-SMFC情景下,还款激励与小额信贷公司的强势概率对提高小额信贷公司的可持续经营概率占主导影响.而提高风险贷款总回报,其可持续经营的概率会随之减小,这源于风险贷款总体回报增大意味着贷款利率增加,进而带来较高的违约风险,借款人之间协调失灵的风险随之增大.因此,在这两种情景下,小额信贷公司要维持较高的可持续经营概率,应适当提高还款激励,控制风险贷款总回报,并通过引入股权方,提高资本充足率以增强其综合经济实力.2)在SE-WMFC情景下,通过提高还款激励,降低风险贷款总回报,能明显提高小额信贷公司的可持续经营概率.3) 在WE-WMFC情景下,通过提高还款激励与借款人强经济概率能明显提高小额信贷公司的可持续经营概率,而提高风险贷款总回报,则其可持续经营概率随之减小.因此,在该情景下小额信贷公司适当提高还款激励,控制风险贷款总回报,并通过审慎的贷款策略,加强对贷款人还款能力的评估,提高借款人还款能力的预期,以提高可持续经营概率.2.2 SE-WMFC情景

2.3 WE-SMFC情景

2.4 WE-WMFC情景

3 小额信贷公司可持续经营分析

3.1 SE-SMFC情景

3.2 SE-WMFC情景

3.3 WE-SMFC情景

3.4 WE-WMFC情景

4 数值模拟

4.1 还款激励对四种情景下小额信贷公司可持续经营概率的影响

4.2 风险贷款总体回报对四种情景下小额信贷公司可持续经营概率的影响

4.3 借款人违约机会成本对四种情景下小额信贷公司可持续经营概率的影响

4.4 小额信贷公司强势概率对四种情景下小额信贷公司可持续经营概率影响

4.5 借款人强基本面概率对四种情景下小额信贷公司可持续经营概率的影响

5 结论与启示