ABCP产品浅析

2020-12-28丛鹏周政

丛鹏 周政

【摘 要】2020年6月,银行间市场交易商协会发布《交易商协会创新推出ABCP,服务债券市场多元化投融资需求》,创新推出ABCP(AssetBacked Commercial Paper,即资产支持商业票据),并推动首批5单试点项目落地中国版ABCP正式亮相。本文分析ABCP产品要素、风险特征,对如何支持ABCP产品发展做出相关思考。

【关键词】ABCP;中小微企业;供应链

2020年6月2日,中国银行间交易商协会发布公告,研究推出资产支持類融资直达创新产品—资产支持商业票据(Asset-Backed Commercial Paper,ABCP),首批5单试点项目落地。

一、ABCP出台背景

新冠肺炎疫情发生以来,党中央、国务院出台系列政策,加大对中小微企业的金融支持。2020年《政府工作报告》指出:“要创新直达实体经济的货币政策工具,强化对稳企业的金融支持,尽力帮助企业尤其是中小微企业渡过难关。”人民银行易纲行长在两会期间答记者问中也提出:“要提高金融支持的针对性和精准度,加大债券市场融资支持,大力发展供应链金融”。

银行间市场交易商协会在现行资产支持票据(ABN)规则体系下,研究推出资产支持类融资直达创新产品—ABCP(资产支持商业票据),通过“1+N”供应链,围绕供应链核心企业对上下游小微企业提供融资纾困,支持小微企业整合基础资产抱团进行融资。

二、产品主要特点

ABCP是指单一或多个企业(发起机构)把自身拥有的、能够产生稳定现金流的应收账款、票据等资产按照“破产隔离、真实出售”的原则出售给特定目的载体(SPV),并由特定目的载体以资产为支持进行滚动发行的短期证券化类货币市场工具。

(一)ABCP主要特点

一是短久期,可滚动发行。在满足基础资产覆盖性要求的前提下,无需在每次滚动发行时注入资产,可有效提高发行的便利性,解决传统资产证券化产品无法高效盘活企业资产的痛点。ABCP单期发行在一年以内,单期到期时可灵活选择以新发行ABCP的融资款、基础资产回款或外部流动性支持作为偿付来源,久期较短、偿付方式灵活。

二是便利性好,可操作性强。ABCP基于“滚动发行”特点,入池资产可不要求与单期发行期限匹配,从而大幅提升盘活存量资产选择的灵活性和效率。

三是标准化程度高,产品安全性好。以应收账款、票据等期限短、分散性高的基础资产为支持,可借助大数法则获得较为稳定的违约率,标准化程度高,流动性好,加之借助产品的结构化设计和多元增信安排,保障了较高的产品安全性。

四是降低小企业融资门槛。ABCP主要服务对象是小微企业,将供应链金融体系通过直接融资产品连通,打通信用壁垒,且可滚动发行,流动性和安全性满足了供应链体系中小微企业融资快速、精准和可得性的现实需求。

(二)ABCP与一般ABN(资产支持票据)的区别

一是市场定位及发行期限不同:ABCP是短期限、流动性的货币市场工具,投资者偏向于货币市场基金等;而ABN具有资产证券化和债券属性,投资者多为银行间机构,期限较ABCP长,主要定位于中长期债券市场。二是基础资产不同:ABCP对于多出售方结构的产品资产池可由多种类型的基础资产组成,且无需在每次滚动发行时注入资产;传统ABN的产品发行模式要求各期产品项下的基础资产是相互独立的,且在每期发行产品发行前需要都需要新的资产注入。三是发行成本不同:ABCP发行期限较短,一般主体信用较高,采取循环发行的方式,程序较为简单,且通过采用信用增级以及流动性资金支持等多种结构安排,能大幅度降低信用风险,从而以较低的利率发行,成本较低。与ABN相比也更容易受到短期市场利率波动的影响。

(三)ABCP与标准化票据的区别

标准化票据,是指存托机构归集商业汇票组建基础资产池,以基础资产产生的现金流为偿付支持而创设的受益证券。在服务实体经济方面,标准化票据和ABCP均有助于中小微企业盘活资产,提高应收账款和应收票据的周转效率,是支持中小企业融资的有力抓手,但是二者也有显著不同。一是产品性质不同。ABCP属于资产证券化产品类别,采取了财产权信托模式,仅适用非金融企业发起人;标准化票据虽然借鉴了ABS的架构设计,但严格意义上来说并不属于证券化产品。二是基础资产不同。ABCP的基础资产是原始权益人转让给发行载体管理机构的原始权益人享有的债权或未来收益权(如票据收益权或票据对应的债权);而标准化票据的基础资产是票据本身,通过背书的方式完成了对基础资产的转让,投资者可根据《票据法》和《标准化票据存托协议》享有完整的票据权利,其中包括对票据付款义务人的付款请求权。三是增信方式与核心信用不同。ABCP的增信方式分为内部增信与外部增信,内部增信如结构化安排、质押担保、超额利差等,外部增信如差额支付承诺等;标准化票据未对增信作出说明,已贴现票据和未贴现银票本身有银行信用,信用等级较高,票据还可以通过对基础资产引入保证增信行,贴现保证人等方式进行增信。在产品的核心信用上,ABCP产品优先级信用取决于增信措施安排,允许“强资产+弱主体”组合;而标准化票据体现为承兑人、贴现行等主体信用。

三、产品要素

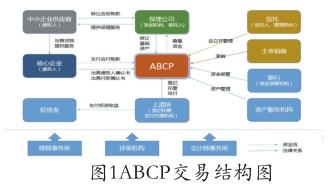

(一)交易结构

A B C P围绕供应链核心企业“1+N”,盘活上下游小微企业资产,实现小微企业和核心企业的信用捆绑。原始权益人(保理公司)将基础资产转让给受托人,受托人通过发行商业票据募集资金购买资产。为保证项目及时、足额的偿付ABCP的现金流,流动性支持方和信用增级机构会对项目提供信用增强;而承销商和账户管理人等则会为ABCP的发行提供一揽子服务。

从上半年已获批发行的数单供应链金融资产支持商业票据(ABCP)的交易结构安排来看,均设置以第二期产品的募集资金为第一偿付来源;若第二期产品发行不成功,则包钢ABCP、同煤ABCP基础资产提前到期,基础资产现金流入可覆盖证券本息,河钢ABCP由共同债务人将相当于证券本金余额的款项转入信托账户,为第二还款来源。

(二)基础资产

目前ABCP项目试点范围有限,基础资产主要是基于供应链的应付账款类资产。从试点首批上海清算所挂网3单ABCP项目看,安吉租赁ABCP基础资产为新车融资租赁债权资产,资产池债权笔数6978笔;河钢供应链ABCP的基础资产为河钢集团及下属成员单位对供应商的应付账款,并由河钢集团作为共同债务人。资产池设置了循环购买;同煤供应链ABCP的基础资产为同煤集团的购煤应付账款,应付账款期限以1年为主。

(三)增信措施

ABCP到期还款现金流并不完全来源于基础资产回收款,发起人可以灵活处理,通常是续发新的一期,以新还旧;如果续发不成功,通常使用差额支付承诺、共同债务人提前清偿分配等外部增级方式,增信主体的信用资质也起到重要作用。

从首批试点产品来看,3只产品均设置了优先/次级分层,但河钢和同煤的次级厚度均不超过1%,对优先级的信用支持费用有限,象征意义更大,河钢同时设置了超额现金流覆盖的内部增信方式;3只产品均采取了无限额的外部支持方式,河钢供应链ABCP中河钢集团有限公司作为共同债务人,安吉租赁ABCP中安吉租赁作为不可撤销的差额支付承诺人,同煤供应链ABCP通过使资产池内应付账款提前到期来进行兑付。

四、风险特点及防范措施

(一)信用主体风险管理

ABCP产品还本付息不完全依赖于资产池现金流,与发行人、担保人的信用关联性较高,信用主体的财务风险、经营风险、管理风险、政策风险均可能对产品正常履约带来影响。应加强对信用主体股东背景、所属行业、外部评级、经营情况、管理团队等方面的筛选和准入,对于融资主体是中小企业的,关注对手方核心企业的资质情况。

(二)基础资产风险管理

一是合理测算现金流。基础资产现金流易受到销售数量不足、销售价格下降及收缴率下降等因素的影响。应加强宏观经济和行业政策研究,加强对市场发展趋势的把握,调查时对现金流情况进行客观预测。同时,重点考察差额补足人的差额支付能力。

二是关注基础资产质量。基础资产涉及的对手方违约、逾期、物权处置等会造成入池资产逾期率上升、资产违约损失风险,可能导致整体资产收益率下降、基础资产现金流入对现金流出的覆盖倍数将缩小,增加持有人的投资风险;若循环购买资产质量不佳,亦将影响基础资产回款情况。应加强对入池资产的真实性、独立性、合格性的关注,严格限制入池资产标准,加强对流动性风险的控制,确保基础资产合法有效、可清晰识别,特地目的载体管理机构要对基础资产的筛选、存续期的资金流转过程实行有效监督。尤其是对无外部增信措施,仅依赖优先次级结构、超额利差、内部准备金等内部增信措施的ABCP产品,应在传统资产证券化产品投资逻辑内进行考量。

(三)产品期限风险管理

ABCP产品基础资产期限和产品期限不匹配可能导致循环购买风险或续发失败等风险。对于部分或全部基础资产期限大于产品期限的ABCP产品,若第二期产品发行失败,则将对第一期产品的本息兑付产生不利影响;但从目前试点产品情况来看,相关产品均设置了基础资产提前到期或核心债务人补足等增信机制,实质上将续发失败风险转化为核心债务人的主体信用风险,考虑供应链资产支持证券核心债务人经营财务实力较强,因续发失败导致第一期产品本息无法兑付的风险较小。应充分考虑到信用主体风险对产品安全的重要性。

(四)资金混同风险管理

ABCP产品涉及多期产品共用同一个资产池的情况,若资产服务机构财务状况或信用状况恶化甚至破产,租金的回收款和资产服务机构其他资金混同,将给资产支持商业票据持有人带来损失。为防范混同风险,需要设置资产服务机构相关的信用触发机制、回收款转付机制。

五、思考与建议

一是多措并举,加大中小微企业融资支持。以ABCP产品为抓手进一步增强对核心企业的上下游主体的融资支持,通过表内信贷投放+直融产品拓展企业融资渠道。二是扩大试点范围,推动产品创新。ABCP本质上属于ABN大类下的产品,其创新点并非基础资产类型,而是结构优化,还款来源既可以是基础资产变现资金,又可以是续发资金。依托ABCP技术手段,可继续扩容入池资产,不局限在供应链债权资产和融资租赁债权等。三是强化金融科技应用,实现应收账款上链。依托区块链技术分布式记账、智能合约和不可篡改的特性,将企业的应收款改造成为高效、安全的线上化“区块链应收款”。6月5日,浙商银行主承的“链鑫2020年度联捷第一期资产支持商业票据”成功发行,运用区块链技术,打造“科技+金融+行业+客户”的综合服务平台。四是合理评估ABCP产品风险。对于无限额外部支持的ABCP产品,产品的信用资质从资产池资产质量轉移到了外部流动性支持人的信用资质;对于有限额的外部支持甚至无外部增信的产品,信用分析的核心还是在于资产池本身的质量。优先支持大型央企、省属国企、民营龙头或者外部评级在AA级以上的优质客户的产业链企业。

六、结语

ABCP对融资困难的中小微企业,提供其通过出售应收账款等资产支持的方式进行融资的可能,大大降低融资门槛,使资金“直达”实体经济。

(1.中国邮政储蓄银行总行授信管理部北京 100808;2.中国银行青岛市分行公司金融部,青岛 266000)

参考文献:

[1]刘传哲,史国庆.资产支持商业票据:中小企业融资新渠道.

[2]刘伯荣,许苇等.ABCP法律解读:资产支持商业票据的定位、创新与法律核心要点,中伦律师事务所.

[3]周岳.ABCP就是票据资产证券化吗?——资产支持商业票据解析,岳读债市.

[4]交易商协会创新推出ABCP 服务债券市场多元化投融资需求,交易商协会.

[5]樊信江,颜子琦等.ABCP怎么看?华西证券研究所.

[6]程昱,吴若磊等.一文看懂ABCP,中金固定收益研究.

[7]于晶晶,詹雯婷.资产支持商业票据(ABCP)深度研究报告,广发证券银行间资产证券化.

作者简介:丛鹏(1988—),男, 汉族,山东威海,硕士研究生,研究方向:信贷与非信贷投融资政策研究。周政(1990—),女, 汉族,山东滨州,硕士研究生,研究方向:标类与非标类债务融资工具研究。