互联网金融下工薪家庭投资理财策略研究

2020-12-28王娟马忠民

王娟 马忠民

摘 要:随着互联网的快速发展,互联网金融也得到了飞速发展。在梳理互联网金融模式与风险的基础上,对互联网金融下工薪家庭投资理财的现状进行分析,探讨工薪家庭投资理财中存在的问题。工薪家庭要勇敢面对新挑战,进行科学的理财规划,增强抵御风险能力。不断学习互联网金融知识, 进行个性化投资理财;合理预估自身风险承受能力,进行科学系统投资理财;根据家庭收入选择组合式理财,分散投资风险。

关键词:互联网金融;工薪家庭;投资理财

中图分类号:F832 文獻标志码:A 文章编号:1673-291X(2020)31-0053-02

随我国经济的快速发展,居民人均可支配收入得到不断提高,工薪阶层已经成为社会结构中的主流,而每个工薪家庭作为最小的社会生活单位,投资理财需要也在逐年积累。如何有效利用这些资金并实现保值增值的目的,则成为家庭理财的重要内容。互联网金融以其门槛低、收益高等优势打破了传统金融市场,给金融业带来了崭新的发展机遇。工薪阶层的收入来源相对单一,家庭整体承受的经济压力大,需要通过有效、切实可行的家庭投资理财策略以实现工薪家庭财产的保值增值功能,从而提升家庭理财投资效率,进一步推动社会资源优化配置。为此,展开研究显得尤为重要。

一、互联网金融模式与风险

互联网金融是对传统金融渠道、传统金融业务进行变革,借助于互联网技术发展统计的一系列数据及云端计算而带来的金融创新模式。互联网金融具有交易成本较低、投资效率较高、覆盖范围较广等特点,它不仅改变了人们的支付方式,同时也改变了资金的管理方式。通过对当前的互联网金融现象进行的分析梳理,总结出当前常见的互联网金融模式共有五种(如表1所示)。

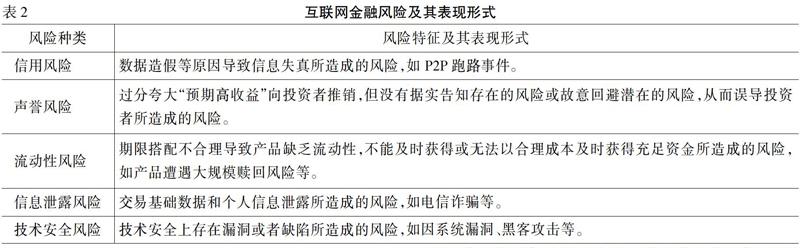

一方面,互联网金融能够给人们带来便捷的金融服务;另一方面,因为存在技术、信息等方面的不确定性,也伴随着一定的风险,互联网金融风险及其表现形式(如下页表2所示)。

二、互联网金融下工薪家庭投资理财发展现状

互联网金融由于投资信息获取速度快、成本低,具有便捷、门槛低、收益高等特点,满足了现代化市场对金融环境需求,打破了传统的金融市场局面,简化了资金的支付和管理方式,大大提高了流通性和资金使用效率。相对于传统商业银行业务普遍办事效率较低而耗时比较长,基于互联网技术的创新性需求融合催生了多种互联网金融产品。这种不断创新的方式吸引了当下许多客户,在用户服务与普及率上都较高,也形成了较高的客户粘度。2013年6月份,阿里巴巴公司首次提出了新款网络理财产品“余额宝”。相关调查结果显示,截至2013年9月份,也就是在余额宝推出3个月后,仅与余额宝对接的天弘增利宝货币基金,资金规模就已经达到了550多亿元,到2013年11月份余额宝的资金规模已经突破了1 000亿元,累计使用量超过了2 900万户。在这种效应的带动下,腾讯、百度等中国互联网领域中的领头羊纷纷向着金融业的方向发展,从而将金融和互联网之间的融合提升到了一个崭新的高度。国家金融与发展实验室和腾讯理财通、腾讯金融科技智库联合发布的《互联网理财指数报告》显示,预测到2020年我国互联网理财规模或达到15.5万亿元。中国互联网络信息中心发布的第44次《中国互联网络发展状况统计报告》指出,截至2019年6月,我国互联网理财用户规模达1.70亿,较2018年底增长1 835万,占网民整体的19.9%。

三、互联网金融下工薪家庭投资理财存在的问题

1.理财观念陈旧,家庭投资倾向保守。目前我国家庭理财尚处于起始阶段,理财观念与财富的增长明显不符,传统社会形成的相对保守的理财观对家庭理财规划、家庭理财习惯与家庭理财消费观念具有根深蒂固的制约力,从而使家庭投资理财缺乏开拓创新能力。国家统计相关数据显示,我国居民的储蓄存款余额在全球范围内位居榜首,说明目前我国大多数家庭对于依靠储蓄理财依然十分偏好,大多数家庭首选的投资理财方式仍然是银行储蓄,对互联网金融产品的了解还存在较大偏差,家庭投资理财倾向保守。

2.家庭投资理财风险识别不足,金融素养有待提高。在当前互联网金融高速发展的背景下,由于经济发展、文化传统的影响,我国工薪家庭理财尚处在探索阶段,对互联网金融整体的投资理财内容缺乏认知,有些家庭没有构建理财框架,投资理财单一;而另一些家庭则忽略了投资理财过程中可能会存在的风险,在没有全面、理性评估自身风险承受能力和控制能力的情况下,盲目投资收益高的项目。与此同时,还有部分家庭在投资理财时,仅仅注重短期收益,没有长远目光,冲动投资,无法根据不同时期财务状况进行不同的灵活安排。总体来看,在平衡家庭投资理财的收益目标与风险控制能力上还存在不足,金融素养有待提高。

3.不熟悉家庭投资理财产品,盲目跟风现象较为严重。互联网金融下,理财市场的产品日益繁多,产品层次各不相同,因此不同类别、不同层次的产品的风险收益差异也不尽相同。但工薪家庭对理财产品的认知缺乏有效性与全面性,所以,在选择理财产品的时候就出现了“羊群”现象,跟风购买选择人数多的产品,而没有考虑到家庭的实际情况以及对未来的规划去投资理财产品。由于自主学习理财知识的缺乏,许多家庭接触互联网金融,依赖的是朋友熟人推荐,或者是仅考虑了第三方支付软件所推出的特定投资理财产品,在购买理财产品前,没有对投资理财产品进行深入分析,正确认识产品的优缺点,不能独立判断存在的潜在风险,导致在理财产品选择上较为盲目。

四、互联网金融下工薪家庭投资理财策略

互联网金融下的工薪家庭理财若想实现更加稳定和长远的发展,就必须针对现阶段的情况,紧紧抓住时代发展机遇,充分利用金融行业发展的优势和互联网经济时代的优势,以此来促进家庭理财的持续稳定发展。

1.不断学习互联网金融知识,进行个性化投资理财。目前互联网金融市场产品种类繁多,鱼龙混杂,工薪家庭只有不断学习互联网金融知识,提高自身的金融素养,才能更有效地识别陷阱,规避投资风险;其次,工薪家庭在投资前,还可以通过咨询专业理财机构,或者借鉴其他有丰富经验的投资理财家庭,确定自己家庭投资理财的合理性与安全性。另外,还要结合宏观社会发展,各个家庭之间情况的不同,喜爱偏好存在的客观差异,考虑金融投资理财方式的多样化,工薪家庭应从自己的实际需求出发,对自身进行合理定位,选择个性化的投资理财。为防止对自身定位的偏失,工薪家庭还可以寻求互联网金融投资咨询服务机构的咨询帮助,但工薪家庭在介绍家庭情况等理财关键信息时,应坚持实事求是的原则,以便咨询机构进行精准的客户分析,更好地帮助工薪家庭突出个体差异,制订更为科学、个性化的投资理财计划,实现家庭投资理财与互联网金融发展的互利共贏。

2.合理预估自身风险承受能力,进行科学系统投资理财。值得重点指出的是,在使用互联网金融进行投资理财的同时也可能伴随着一定的风险。因此,作为工薪家庭在投资理财产品时,要尽量减少失误,防止家庭遭受不必要的损失,导致家庭生活质量下滑。因此,工薪家庭在投资理财之前,要学会分析并掌握互联网金融市场的运动规律及发展趋势,识别互联网金融理财产品的炒作甚至诈骗,及时了解国家相关政策法规,收集相关监管部门对互联网金融监管信息,对家庭成员的事业、收入以及未来发展做一个评估和总结,理性分析家庭成员的承受能力极限,明确家庭的情况适合哪种风险类型,同时保持乐观的投资心态,进行科学系统的投资理财。

3.根据家庭收入选择组合式理财,分散投资风险。目前互联网金融市场正处于发展初期,存在各类显性和隐性风险。将资金集中在一个金融产品上,会大大加剧家庭资产的风险。正所谓:“不要把鸡蛋放在一个篮子里。”简而言之,就是要对家庭资产进行分散组合投资,防止某一类投资资产的“暴雷”而给家庭带来的经济损失。在正确评估家庭情况的前提下,合理地进行资产的分类投资,不仅能够降低风险,还可以增加收益。总之,要根据家庭收入选择组合式理财,通过分散投资,避免由于互联网金融产品可能产生的流动性风险和系统性风险对家庭投资理财的影响。

五、结语

在不断进步的互联网技术和持续创新的金融模式的推动下,互聯网金融得到了快速的发展。但互联网金融是具有双面性的,如何利用好这把“双刃剑”,这就需要工薪家庭勇敢面对新挑战,树立起科学的理财规划,增强抵御风险能力,不断学习互联网金融知识,进行个性化投资理财;合理预估自身风险承受能力,进行科学系统投资理财;根据家庭收入选择组合式理财,分散投资风险,从而提升家庭理财投资效率,实现工薪阶层财产持续保值增值。

参考文献:

[1] 高平,黄文雄,凌鸿.互联网理财产品可投资剩余时间的饥饿效应——基于L互联网金融平台投资行为数据的实证研究[J].技术经济,2018,(1):106-111.

[2] 郝靖源,阚占菊,冀晓燕.我国家庭理财规划的现状、问题与对策[J].产业与科技论坛,2017,(17):7-8.

[3] CNNIC发布第44次《中国互联网络发展状况统计报告》[EB/OL].中国网信网,2019-08-30.

[4] 互联网理财指数报告:2020年互联网理财规模或达15.5万亿[EB/OL].金羊网,2018-02-06.

[5] 胡振,臧日宏.金融素养对家庭理财规划影响研究——中国城镇家庭的微观证据[J].中央财经大学学报,2017,(2):72-83.

[6] 尹志超.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J].金融研究,2018,(11):192-210.

[7] 薛君,李一玮,赵青.基于创新扩散理论的互联网金融产品消费影响因素研究[J].商业经济研究,2017,(1):168-170.