中国数字普惠金融的区域差异分析

2020-12-28何文秀

何文秀

目前,世界经济形势异常严峻,需要建立更加平衡、更具包容性的经济体系,以实现可持续发展。包容性经济体系的构建需要包容性金融体系即普惠金融的支撑。2016年,以“构建创新、活力、联动、包容的世界经济”为主题的G20杭州峰会,将数字普惠金融列为会议的重要议题。会议通过了《G20数字普惠金融高级原则》《G20普惠金融指标体系(升级版)》《G20中小企业融资行动计划落实框架》3个文件,其中《G20数字普惠金融高级原则》是国际社会首次推出的普惠金融领域高级别指引性文件,标志着普惠金融的发展迈入了数字普惠金融阶段。

在数字普惠金融快速发展的同时,其发展程度在地区间存在一定的差异[1]。而数字普惠金融发展的区域差异会导致区域经济发展水平的差距变大,区域经济发展不平衡会导致金融资源分布不均衡的状况进一步恶化,由此形成恶性循环。因此,本文针对数字普惠金融的区域差异进行研究,以期为中国数字普惠金融全面发展提供合理化建议。

一、文献综述

(一)关于数字普惠金融内涵的研究

数字普惠金融的内涵,在2016年9月提出的G20《全球标准制定机构与普惠金融——演变中的格局》中,被界定为泛指一切通过数字技术促进普惠金融的行动[2]。Naumenkova等(2019)认为,数字普惠金融通过使用创新的金融产品、服务、数字渠道等,提高公众获得正规金融服务的可能性[3]。尹应凯和侯蕤(2017)认为,数字普惠金融是技术创新与普惠金融的结合,它将传统的小额贷款扩展到支付、保险等综合性金融产品和服务领域,并且其产品和服务的边界不断动态拓展[4]。董玉峰和赵晓明(2018)认为,数字普惠金融可以借助先进的数字技术手段,为那些被传统金融机构所排斥的弱势群体或特殊群体提供金融服务[5]。

(二)关于数字普惠金融发展水平测度与指数构建的研究

2016年7月,北京大学数字金融研究中心课题组提出“北京大学数字普惠金融指数”,从金融服务的覆盖广度、使用深度、数字支持服务3个维度,选取24个指标构建数字普惠金融指标体系[6]。葛和平、朱卉雯(2018)从覆盖面、使用深度和数字支持服务程度3个维度,选取了16个指标构建我国数字普惠金融指标体系[7]。蒋庆正等(2019)从电子银行使用广度、使用深度、使用可持续性3个维度,选取了19个具体指标,对15个省市农村地区的数字普惠金融发展水平进行了测度[8]。

(三)关于数字普惠金融发展影响因素的研究

David 和 Olayinka(2015)认为,政策支持、费用、获得金融服务的机会和识字率是影响数字普惠金融的重要因素[9]。Sankar等(2018)研究发现,虚拟化对银行提供的数字金融服务产生积极影响[10]。葛和平和朱卉雯(2018)指出,地区的经济发展情况与数字普惠金融指数呈U型关系,人口密度、金融意识、互联网使用情况均与数字普惠金融呈显著正相关,城乡收入差距与数字普惠金融呈显著负相关。蒋庆正等(2019)认为,数字普惠金融发展与收入水平、城镇化水平、教育水平呈正相关,与存款贷款比例、少数民族人口占比呈负相关。

梳理文献发现,数字普惠金融相关研究还处于探索阶段,存在的问题主要有:①在内涵理解等方面尚未达成一致,难以进行有效的界定;②定量研究较少,实证分析大部分借鉴“北京大学数字普惠金融指数”相关成果,数据来源相对单一;③对数字普惠金融区域差异的研究比较薄弱。因此,本文通过构建我国数字普惠金融指标体系,进一步研究数字普惠金融的区域差异,并提出相应的建议,具有一定的理论与现实意义。

二、数字普惠金融发展的区域差异分析

(一)指标的选取及指标体系的构建

目前,对数字普惠金融指标体系的研究较少,比较具备代表性的是北京大学数字金融研究中心课题组提出的指标体系。该指标体系从覆盖广度、使用深度、数字化程度3个维度来构建,数据量大,涉及支付、货币基金、信贷、保险、投资、信用等多个方面,尤其强调了数字化对于数字普惠金融的影响。但由于其数字来源仅为蚂蚁金服平台,对于宏观数据的重视度不够,不能全面反映数字普惠金融的整体发展情况,所以存在一定的局限性。

数字普惠金融的根本目的在于提高普惠金融的普惠性,所以在构建数字普惠金融指标体系时,应重点考虑数字普惠金融的普惠性程度。《G20普惠金融指标体系》是目前比较权威的普惠金融指标体系,它主要从金融服务的可得性、金融服务的使用情况、金融产品与服务的质量3个维度来构建。虽然在2016年的升级版指标体系中,已经包含了数字普惠金融领域的指标,但是从2016年到现在,数字技术的快速发展,已经对金融领域产生了深刻的影响。与数字技术快速发展的实际相比,G20普惠金融指标体系存在一定的滞后性。

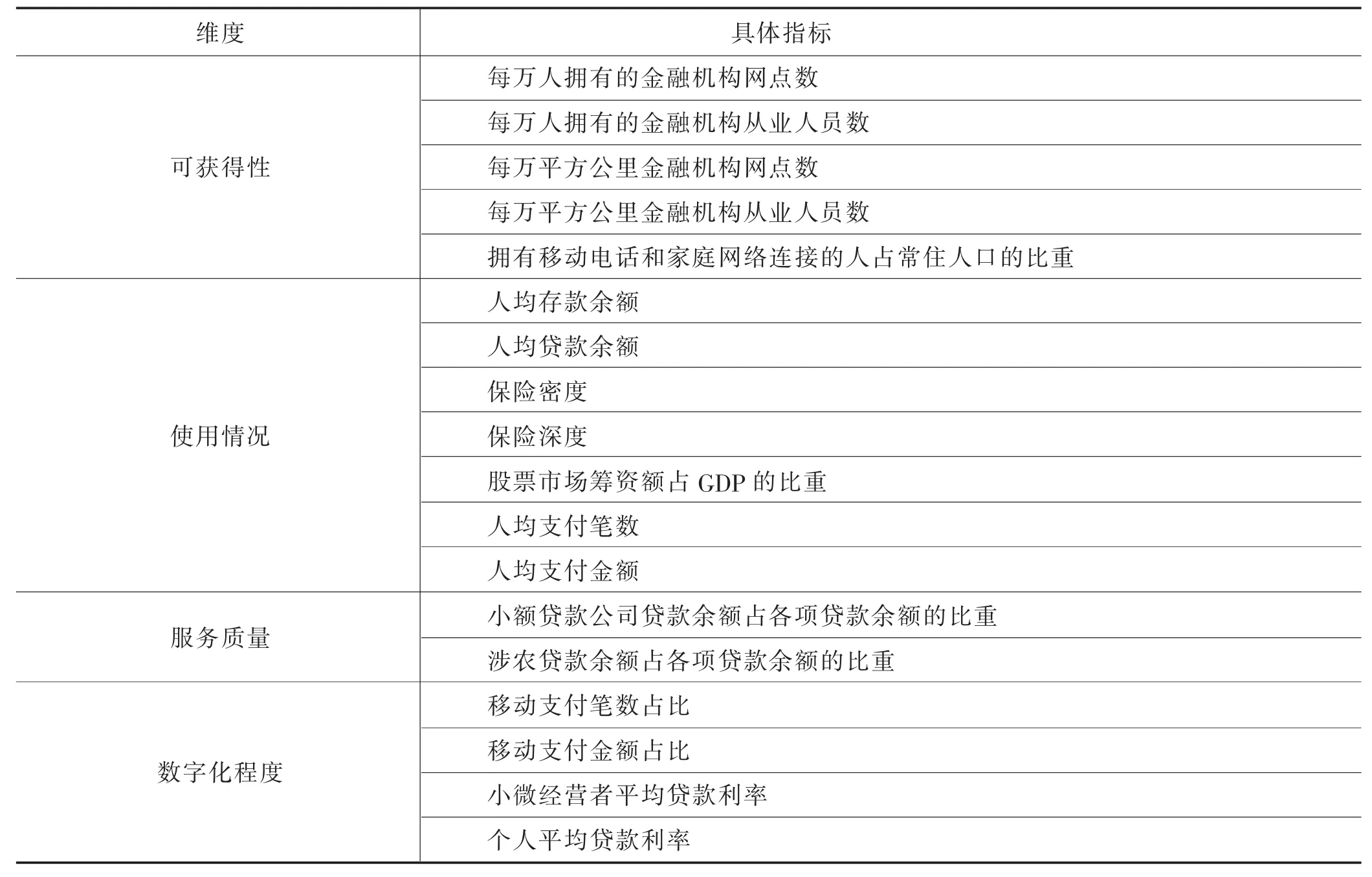

在充分考虑数据有效性和可得性的前提下,本文以G20普惠金融指标体系为基本框架,借鉴北京大学数字金融研究中心课题组的指标体系,加入数字化程度这一维度,从金融服务的可得性、使用情况、服务质量、数字化程度4个维度来构建中国数字普惠金融指标体系,以期能客观真实地反映我国数字普惠金融的发展状况。

1.可得性

金融服务的可得性反映了金融服务的覆盖广度。从可得性维度出发,既应该考虑传统金融服务机构网点和从业人员的可得性,也应该考虑金融科技网络基础设施的可得性,故选取每万人拥有的金融机构网点数和从业人员数、每万平方公里金融机构网点数和从业人员数、拥有移动电话和家庭网络连接的人占常住人口的比重这5个指标。其中,每万人拥有的金融机构网点数和从业人员数反映了人口维度的可得性;每万平方公里金融机构网点数和从业人员数反映了地理维度的可得性;拥有移动电话和家庭网络连接的人占常住人口的比重等于移动电话普及率和互联网普及率的加权平均数,在一定程度上反映了网络基础设施的可得性。

2.使用情况

金融服务的使用情况能够真实反映金融服务的深度。在使用情况维度方面,本文选取了人均存款余额、人均贷款余额、保险密度、保险深度、股票市场筹资额占GDP的比重、人均支付笔数、人均支付金额这7个指标。其中,人均存款余额反映了存款业务的使用情况,人均贷款余额反映了贷款业务的使用情况,保险密度和保险深度反映了保险业务的使用情况,股票市场筹资额占GDP的比重反映了证券融资业务的使用情况,人均支付笔数和人均支付金额反映了支付业务的使用情况。

3.服务质量

服务质量反映了金融产品及金融服务满足客户需求的能力和程度。在服务质量维度方面,由于数字普惠金融的宗旨是为弱势群体提供平等享受现代金融服务的机会与权利,而小微企业和“三农”是服务的重点对象,所以本文选取了小额贷款公司贷款余额占各项贷款余额的比重、涉农贷款余额占各项贷款余额的比重这两个指标。其中,小额贷款公司贷款余额占各项贷款余额的比重反映了金融机构对小微企业的金融服务支持力度,涉农贷款余额占各项贷款余额的比重反映了金融机构对“三农”的金融支持力度,这两个指标在一定程度上能够反映数字普惠金融的服务质量。

4.数字化程度

数字化程度是数字普惠金融区别于普惠金融的典型特征。在数字化程度维度方面,便利性和成本是直接影响用户使用数字普惠金融服务的主要因素。数字普惠金融的便利性和实惠性越高,用户的使用频率就越高,金融服务的数字化程度就越高。本文参照北京大学数字金融研究中心提出的指标体系,选取了移动支付笔数占比、移动支付金额占比、小微企业平均贷款利率、个人平均贷款利率这4个指标。其中,移动支付笔数占比和移动支付金额占比反映了数字普惠金融的便利性;小微企业平均贷款利率和个人平均贷款利率分别表示小微企业和个人的贷款成本,反映了数字普惠金融的实惠性。

基于上述分析,本文构建的我国数字普惠金融指数指标体系如表1所示。

表1 我国数字普惠金融指数指标体系

(二)数字普惠金融指数DFI的测算

本文选取中国内地的31个省(市、自治区)为样本,时间跨度为2011—2017年,数据来源于历年《中国金融统计年鉴》《中国信息年鉴》和各省历年《统计年鉴》《区域金融运行报告》《互联网发展统计报告》以及Wind数据库、中国经济与社会发展统计数据库等。数字普惠金融指数DFI的具体测算过程如下:

1.确定权重

在确定各指标的权重时,常见的“等权重”赋权法具有较大的主观性,忽略了不同指标对于评价目标影响程度的差异,可能导致结果无法反映真实情况,故本文采用变异系数法确定各指标权重。计算公式为:

其中,i表示选取指标的维度,t表示年份,S表示标准差,A表示平均值,CVi,t表示第i项指标在第t年的变异系数。

然后,根据变异系数确定各项指标的权重:

其中,Wi,t表示第i项指标在第t年的权重。

根据计算,2011—2017年中国数字普惠金融指标体系中各维度的指标权重值如表2所示:

表2 2011—2017年各维度指标权重值

2.无量纲化处理

由于各指标的计量单位、具体含义等存在差异,不能直接用于比较,所以应将指标进行无量纲化处理,使其标准化。

对于正向指标,计算公式为:

对于逆向指标,计算公式为:

其中,I表示原值,max和min分别表示最大值和最小值,Zi,t表示第i项指标在第t年经过标准化后的值。

3.合成指数

本文借鉴联合国开发计划署编制人类发展指数时使用的方法来测算数字普惠金融指数DFI,计算公式如下:

其中,k表示省份,DFIk,t表示第k个省份在第t年的数字普惠金融指数。

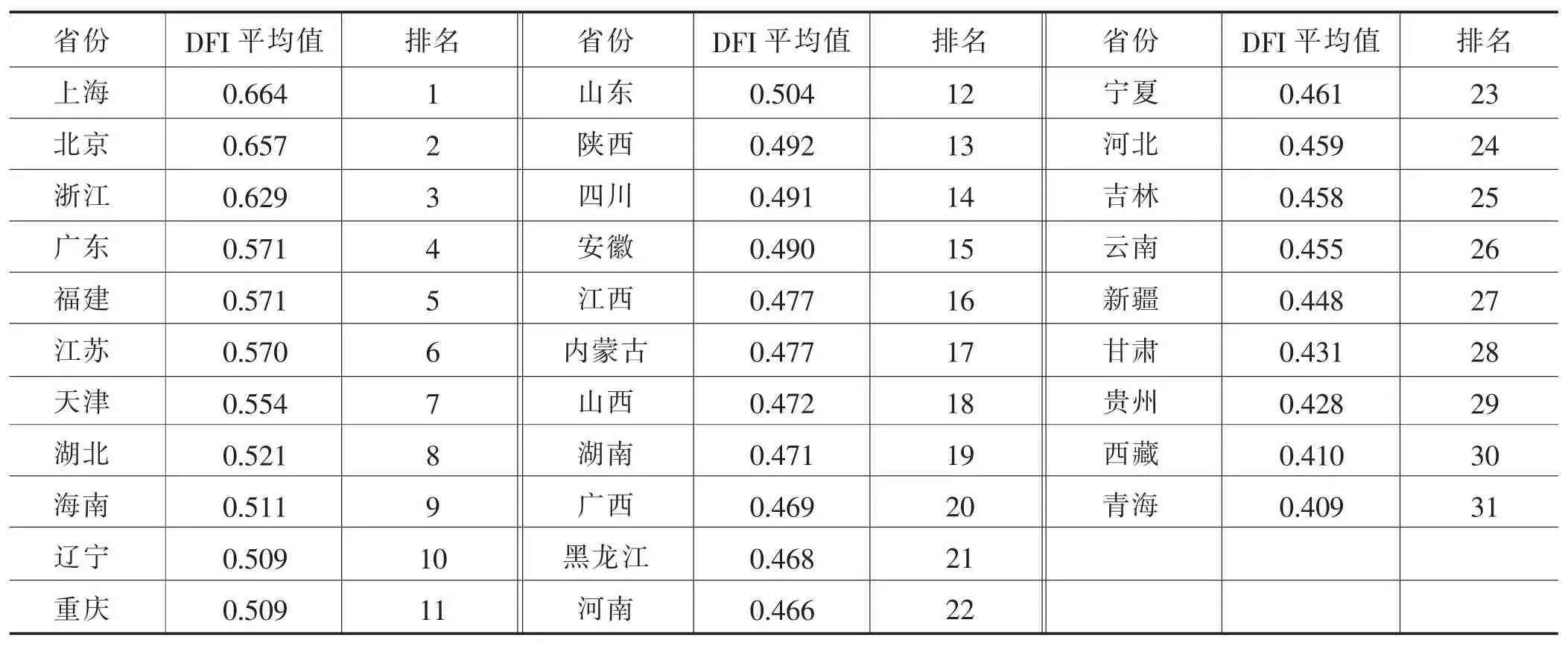

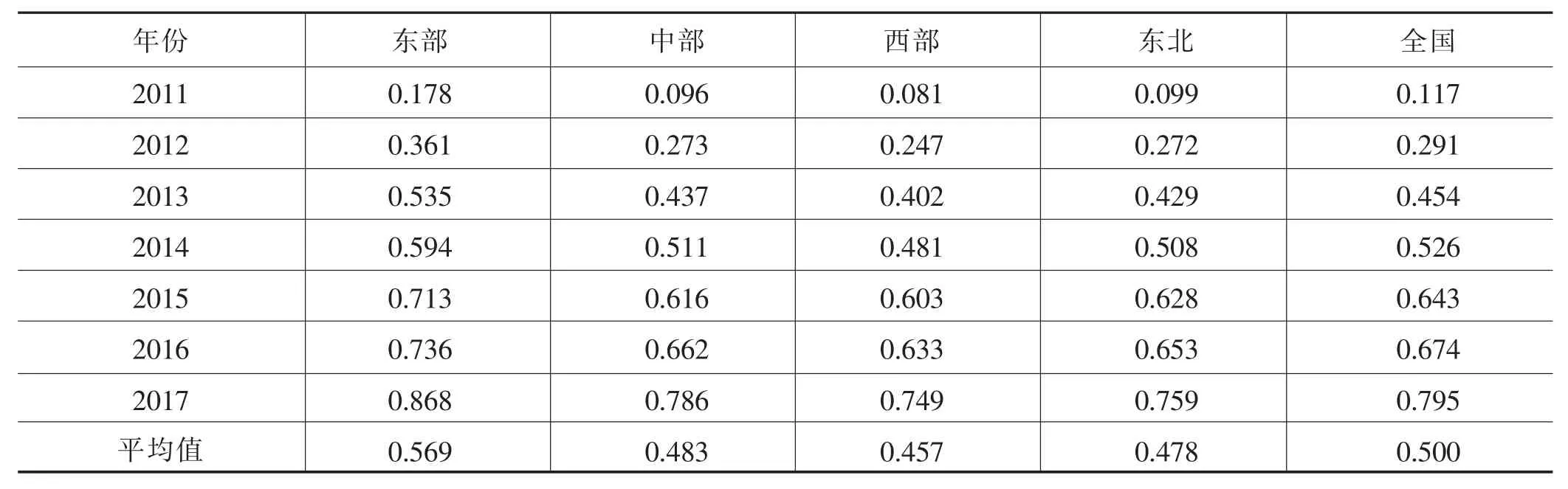

根据计算,2011—2017年我国内地31个省(市、自治区)数字普惠金融指数平均值及排名如表3所示,东部、中部、西部和东北数字普惠金融指数平均值如表4所示。

表3 2011—2017年我国内地31个省(市、自治区)数字普惠金融指数平均值及排名

表4 2011—2017年我国各区域数字普惠金融指数平均值

(三)测算结果分析

1.指标权重的测算结果分析

从均值看,使用情况的权重最大,可得性的权重排名第二,数字化程度的权重排名第三,服务质量的权重最小。由此可以发现,存款、贷款、保险、支付等各类业务的使用情况直接关系到数字普惠金融的发展状况,对数字普惠金融具有很大的影响;可得性直接关系到客户接触金融服务的便利程度,对数字普惠金融发展具有较大的影响;数字化是促进普惠金融发展的技术手段,服务质量是金融服务的最终目标,二者对于数字普惠金融的发展均具有重要意义。

从变动情况看,可得性的权重整体呈下降趋势,使用情况和数字化程度的权重整体呈上升趋势,服务质量的权重处于波动之中,说明金融机构的各类业务发展得较快,数字化程度在逐年提升,但是服务质量还不太稳定。虽然数字技术的发展淘汰了部分网点,在一定程度上降低了物理服务机构网点的可得性,但是对于数字普惠金融的整体影响较小。未来,数字普惠金融在数字化程度和服务质量方面具备较大的发展空间。

2.数字普惠指数DFI的测算结果分析

从时间维度看,我国数字普惠金融指数整体呈上升趋势,发展水平在不断提高。数字普惠金融指数的均值由2011年的0.117增加至2017年的0.795,增长了5.79倍,呈现良好的发展态势。

从区域维度看,我国数字普惠金融指数呈现两极分化的态势,区域差异较大。

由表3可知,在排名前十的省份中,东部地区占80%,中部和东北地区各占10%,西部地区排名最靠前的是重庆市,位居第11名,由此可见,各区域数字普惠金融发展水平存在差异。东部地区数字普惠金融整体发展水平较高,但河北省有待提升;中部地区发展相对均衡,但与东部地区相比存在一定的差距;西部地区的省域差异较大,整体发展水平不高;东北地区存在一定的省域差异,辽宁发展较好,黑龙江和吉林有较大上升空间。

由表4可知,东部地区的数字普惠金融指数最大,其次是中部,然后是东北,最后是西部。中部、西部和东北地区的数字普惠金融指数低于全国平均水平,说明我国数字普惠金融发展的区域差异较大,整体发展水平有待提升。就数字普惠金融指数的年均增长率而言,东部地区的年均增长率为30.22%,中部地区的年均增长率为41.97%,西部地区的年均增长率为44.88%,东北地区的年均增长率为40.42%,全国的年均增长率为37.62%,这表明我国数字普惠金融正在快速发展,其中东部地区的发展相对稳定,而中部、西部和东北地区则具有更大的提升空间。

三、结论与对策建议

本文构建了我国数字普惠金融指标体系,并进一步对我国数字普惠金融的区域差异进行分析,得出了以下结论:一是金融服务的使用情况和可得性对数字普惠金融指数的影响最大,在数字化程度和服务质量方面具有较大提升空间。二是我国数字普惠金融整体发展水平不断提高,呈现良好的发展态势。三是我国数字普惠金融发展的区域差异较大。基于上述结论,本文提出如下建议:

(一)实施差异化发展战略

政府应制定和实施差异化的金融发展战略,因地制宜发展数字普惠金融,缩小区域差异。其中,东部地区应侧重于数字技术、服务模式、管理方式等方面的创新,构建新模式、新业态;中部地区应吸收借鉴东部发达地区的经验,切实提高金融服务实体经济的能力,提升地区产业竞争力,进一步吸引金融资源向中部聚集;西部地区的首要任务是提升经济实力,应牢牢把握发展机遇,加强金融资源的互联互通,开拓新的经济增长点;东北地区的吉林和黑龙江可以借鉴辽宁的有效做法,推动区域内数字普惠金融的均衡发展。

(二)加强区域协同合作

一是推动区域内的协同发展。对于区域内发展水平差距较大的省市,在制定政策时应该具有针对性,不能一概而论,要充分发挥发达省市的辐射带动作用和引领作用,实现区域内部协同发展。二是加强区域间的协调合作。开展跨区域金融合作,建立区域金融中心,提高金融资源配置效率,同时鼓励、引导金融机构加大对欠发达地区的金融资源投入,促进金融资本、金融人才由东部地区向中部、西部和东北地区流动,推动数字技术在区域间的转移和扩散。

(三)完善政策支持体系

要从实际出发,完善数字普惠金融政策支持体系,推动各方形成政策合力。东部地区市场化程度较高,应提供相对宽松的政策环境,强化市场主体地位,在风险可控的前提下建立开放、高效的金融市场;中部、西部和东北地区市场机制还不够完善,应给予更加优惠的政策支持,通过再贷款、补贴、风险补偿等措施,鼓励和引导各类金融机构积极布局数字普惠金融领域。

(四)大力发展数字技术

数字技术具备传播快、可复制等显著优势,中部、西部和东北等欠发达地区在发展数字普惠金融的过程中,可以借鉴东部地区先进的技术手段和管理经验,并加以运用。大力发展数字技术,加强数字技术在普惠金融领域的应用,有利于缩小数字普惠金融发展的区域差异。应积极推动政企合作、企业合作、校企合作,鼓励引导金融科技公司和传统金融机构加大数字普惠金融方面的人才引进力度和资金投入力度,着力攻克一批关键核心技术,提高金融创新能力,为数字普惠金融的发展奠定坚实的技术基础。