信用结构、信用规模与经济增长

——基于TVP-VAR模型的实证检验

2020-12-26张艳,徐琴

张 艳,徐 琴

(铜陵学院,安徽铜陵244061)

一、文献综述

关于信用规模与经济增长之间关系的实证研究文献国内外已经有一定的研究成果。如Friedman(1981)[1]、Bernanke(1989)[2]、Fackler(1990)[3]等实证研究了信用总规模与经济增长之间的关系,发现二者之间存在关联性,有一定的比例关系。

国内也有学者研究信用与经济增长之间关系。如周利国(1999)[4]认为信用扩张可以刺激经济发展;高波、钱蓁(2003)[5]对美、德、日三国信用与经济增长进行了对比研究,找出了其中的差别;张兴(2003)[6]研究得出货币供应量、信用规模与经济增长三者之间有一定的关系;吴晶妹(2007)[7]对美国信用总规模与经济增长的研究得出二者之间互为因果关系,变化是同方向的;高霞和王然(2007)[8]、姚旭辉(2008)[9]、沈钦华等(2011)[10]对信用规模、信用活动与经济增长相互关系进行了实证研究,大致结论较为一致,即信用与经济增长之间的关系是单向的,亦不存在因果关系;刘成与牛霞(2013)[11]也研究了中国信用总规模与经济增长之间的关系,得出经济增长推动信用规模增加,但信用扩张在某种程度上没有促进经济增长;李斌、刘文欢等(2019)[12]研究了信用结构与经济增长之间的关系,但信用结构没有包含居民信用。

目前大多数都是采用回归分析和VAR模型来研究信用与经济增长,没有考虑到时变效应,对信用结构的分析也不够全面。为此,笔者运用时变参数向量自回归模型(TVP-VAR)来研究信用规模与经济增长之间的关系,并将信用结构分为政府、金融、非金融企业与居民四部门信用,这能够更加全面地分析二者之间的关系,研究结论也更加符合实际。

二、变量选取与数据说明

(一)变量选取

1.信用结构

信用结构界定为金融部门、非金融企业部门、政府部门与居民部门四个方面。金融部门信用选取政策性银行债、商业银行债券、非银行金融机构债券、金融企业短期融资券、资产管理公司金融债余额总和,用FIN表示。非金融企业部门信用选取企业信贷、超短期融资券、非公开定向债务融资工具、短期融资券、区域集优中小企业集合票据、非金融企业资产支持票据、中期票据、企业债、集合票据、公司债、可转债、分离式可转债、中小企业私募债余额总和,用NFC表示。政府部门信用选取记账式国债、储蓄国债、地方政府债余额总和,用GOV表示。居民部门信用选取居民消费信贷余额来衡量,用RES表示。

2.经济增长

经济增长指标用国内生产总值来衡量,用GDP表示。

(二)数据说明

选取2007年第1季度至2019年第1季度共49个季度的数据,数据来源于历年《中国统计年鉴》、WIND数据库、中国人民银行网站、中国债券信息网、中国证券登记结算有限公司网站、上海清算所网站。根据定基CPI(以2007年1季度为基期)对各部门信用规模、GDP进行调整,以消除物价因素影响。并将所有变量取对数处理。

三、实证分析

(一)平稳性检验

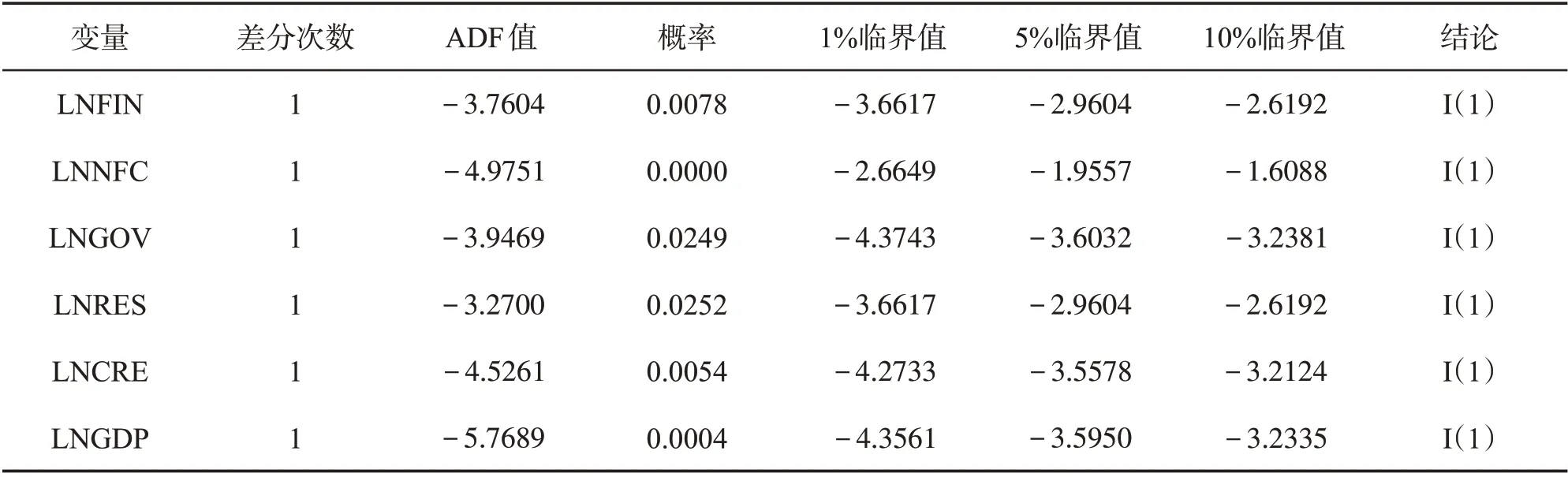

采用ADF 检验方法,对变量LNFIN、LNNFC、LNGOV、LNRES、LNCRE与LNGDP 进行平稳性检验,结果均是一阶单整,都是平稳序列,见表1。

表1 ADF单位根检验结果

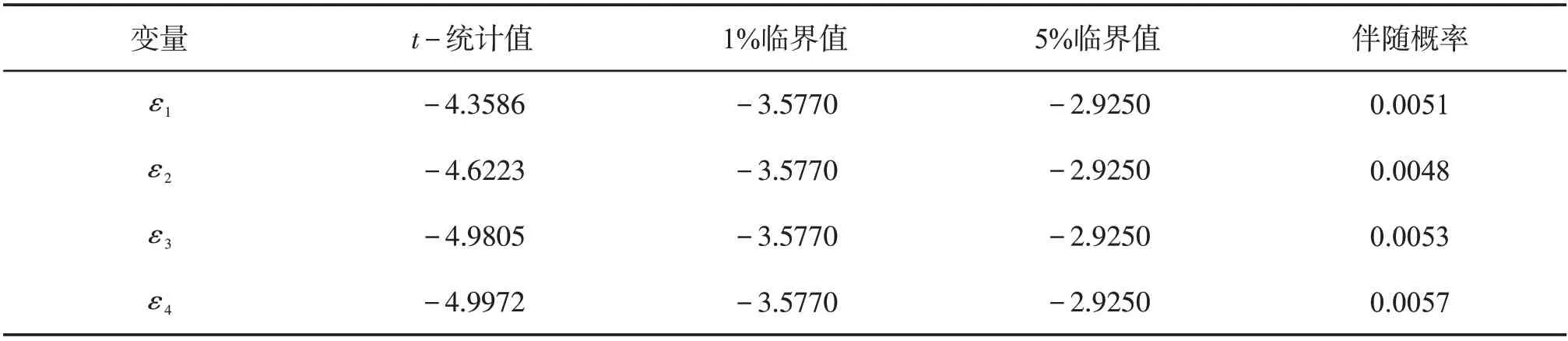

(二)协整检验

由于LNFIN、LNNFC、LNGOV、LNRES 与LNGDP 均是一阶单整,满足协整检验条件,运用E-G 两步法对其进行协整检验,结果证明了LNFIN、LNNFC、LNGOV、LNRES与LNGDP之间具有协整关系。回归结果在此略去,残差检验结果见表2。

表2 信用规模与经济增长回归残差单位根检验结果

(三)TVP-VAR模型设定

1.模型设定

TVP-VAR模型即时变参数向量自回归模型,意为使得结构向量自回归模型(SVAR)中的参数具有时变特征,其定义形式如下:

2.参数估计

关于TVP-VAR模型的参数估计我们采用贝叶斯框架下的马尔科夫蒙特卡洛(MCMC)方法进行,具体操作方法限于篇幅不再赘述,可以参考Primiceri(2005)[13]、Nakajima(2011)[14]。

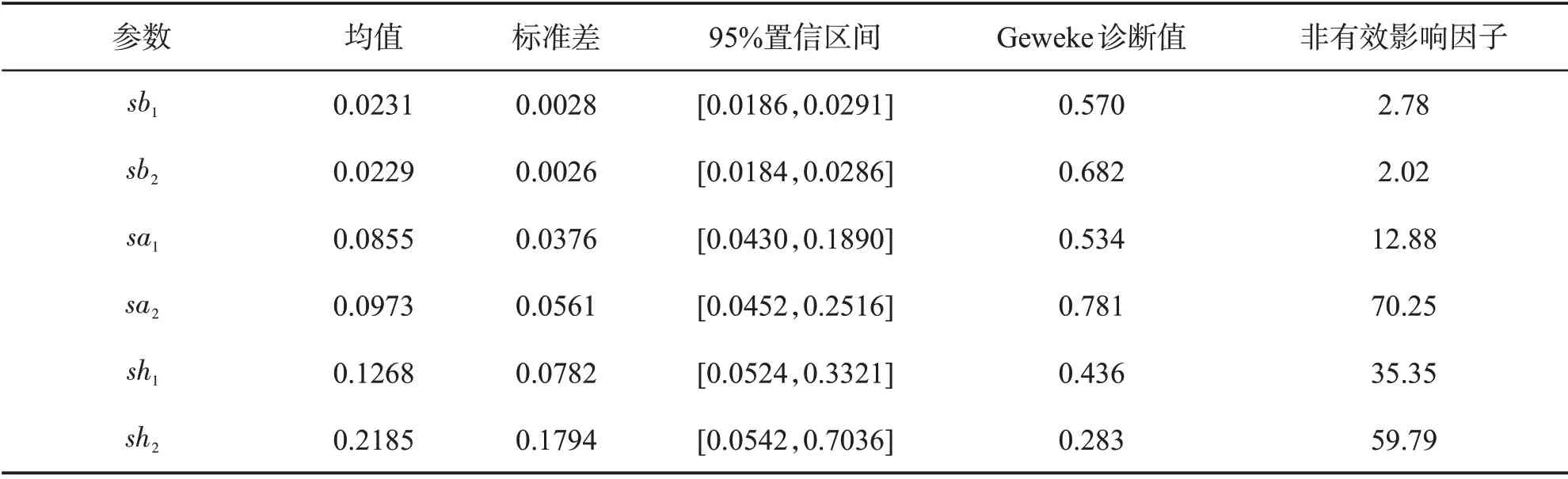

利用MCMC方法对模型进行1 000次模拟(由于初始1 000个样本不平稳,舍弃这部分),再进行10 000次抽样进行参数估计,根据AIC准则、SC准则以及最佳LR准则选择最优滞后阶数,金融部门与非金融企业部门所在模型均选择滞后2阶,政府部门与居民部门所在模型均选择滞后3阶。表3至表6分别表示金融部门、非金融企业部门、政府部门与居民部门所在模型的参数估计结果。根据Geweke(1992)[15]诊断值和非有效影响因子可知,Geweke 诊断值均小于5%显著水平所对应的临界值,非有效影响因子也均比较小,说明MCMC抽样是趋于收敛的,且抽样产生了不相关的有效样本,能够对所有参数的后验分布有效抽样。

表3 TVP-VAR模型参数估计结果——金融部门

表4 TVP-VAR模型参数估计结果——非金融企业部门

表5 TVP-VAR模型参数估计结果——政府部门

表6 TVP-VAR模型参数估计结果——居民部门

(四)时变脉冲响应分析

1.时点时变脉冲响应

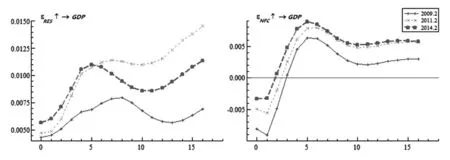

根据经济发展进程情况,选择三个时点的信用对经济增长的脉冲响应曲线进行分析,分别是2009年第二季度、2011年第二季度以及2014年第二季度。这三个时点分别代表着经济衰退、复苏与转型。相关脉冲响应图如图1、图2所示。

图1 金融与政府部门三个时点的脉冲响应

图2 居民与非金融企业部门三个时点的脉冲响应

图1 的左边表示金融部门信用规模对经济增长的脉冲响应。由图1 可以看出三个时点的走势基本一致,大致情况是先下降后上升再下降的过程,尤以2009年第二季度最为明显。以2009年第二季度来说,开始给金融部门信用一个标准单位的正向冲击,经济增长的反应开始也是正向的,但经过2期以后开始下降为负向响应,再经过5期也就是到了第7期时开始反弹到正向响应,到第9期的时候反弹至最大值,之后又开始下降。2009年金融部门的信用扩张对经济增长的作用反应最强烈,分析2009年宏观经济与金融发展状况可知大概原因是2009年是全球金融危机期间,美国爆发次贷危机,中国的金融部门也受到影响。

图1 的右边表示政府部门信用规模对经济增长的脉冲响应。由图1 可以看出三个时点的走势大致相同,给政府部门信用一个标准单位的正向冲击,经济增长立刻反应且是正向响应,直至第3期之前响应均在增长,随后出现下降,直到第6期后又开始上升,到第11期达到峰值,之后下降。除2009年第二季度的脉冲响应曲线出现过短暂的负向响应外,其余均是正向响应,这说明政府部门信用的扩张对经济增长的促进作用是正向的。另外,根据图中曲线还可得出如下结论:一是在最开始给一个标准单位的政府部门信用冲击,经济增长在衰退期反应最快最大,说明在经济衰退期政府部门信用扩张能更好地促进经济增长;二是比较衰退、复苏与转型期,整体上经济转型期的政府部门信用扩张对经济增长的促进作用最强、最为显著,衰退期最弱;三是政府部门信用的扩张对经济增长呈现一定的周期性,基本是先上升再下降。

图2 的左边表示居民部门信用规模对经济增长的脉冲响应。由图2 可以看出三个时点的走势大致相同,大体上是先上升再下降,然后继续上升。给居民部门信用一个标准单位的正向冲击,经济衰退期对于经济增长的刺激反应很弱,随后缓慢上升,直至第8期达到最大,然后开始下降,到了第13期后又开始下一个周期的运动;经济复苏期对于经济增长的刺激反应明显好于衰退期,第2期后开始迅速上升,在第7期后开始经历了3期短暂且缓慢的下降后在第10期又开始迅速上升,这表明居民部门信用在经济复苏期对经济的拉动作用较强;经济转型期居民部门信用的冲击对于经济增长的拉升作用在前5期比复苏前强劲,但后期拉动作用明显低于复苏期。

图2的右边表示非金融企业部门信用规模对经济增长的脉冲响应。由图2可以看出三个时点的走势基本一致,区别在于振幅大小。给非金融企业部门信用一个标准单位的正向冲击,经济增长在前几期的反应是负向响应,第1期后至第2期还是下降的,随后分别经历1 ~2期开始出现正向响应,到第5期到达顶峰,然后下降。经济衰退期的曲线低于复苏期和转型期,复苏期低于转型期,这表明非金融企业信用规模的扩张对经济增长的影响在经济危机期间低于复苏期和转型期,在转型期间企业信用规模扩张对经济增长的促进作用更为显著有效。但在经济危机期间,通过扩大非金融企业部门的信用能够在一定程度上促进经济的增长,虽然在前期会产生一定的抑制影响。

2.不同间隔时变脉冲响应

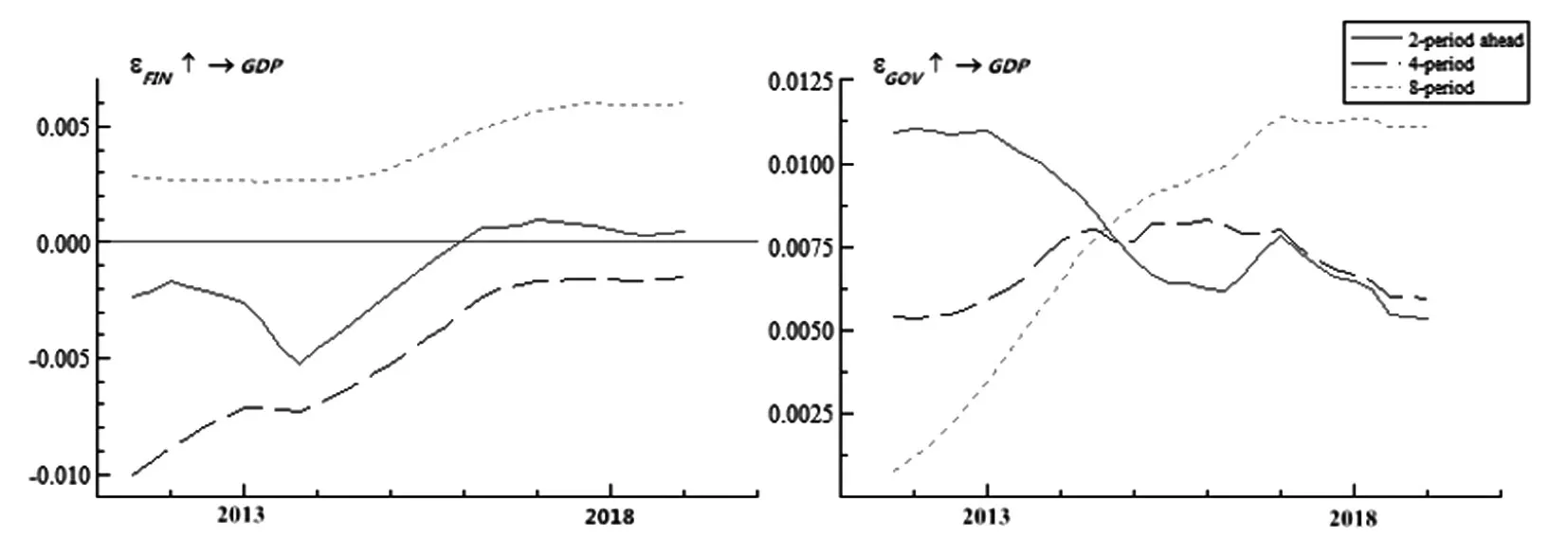

关于不同间隔时变脉冲响应,滞后期分别设定为2(半年)、4(一年)以及8(两年),用实线、长虚线和短虚线表示。

图3 金融与政府部门三个时点的脉冲响应

图3的左边表示不同间隔时期金融部门信用规模对经济增长的脉冲响应。由图3可以看出,除长期效应是正向响应外,短中期效应都是负向响应。长期效应在前期基本保持一致,在一条水平线上,2015年后开始上升,2018年达到最大值,随后略微下降。短中期的负向效应随着时间的推移是持续减弱的,也就是短中期效应虽然是负向但是上升的。造成这种现象的原因可能是中国的金融发展水平不高,金融部门的信用扩张没有有效地流入实体经济当中,对经济增长没有起到很好的拉动作用,但长期来看,金融部门信用是促进经济增长的,能较好地拉动经济增长。

图3的右边表示不同间隔时期政府部门信用规模对经济增长的脉冲响应。由图3可以看出,在给政府部门信用一个标准单位的冲击,经济增长迅速响应且三个不同间隔时期都是正向响应,只是响应程度不同。在2015年以前,政府部门信用冲击对经济增长的响应是短期大于中长期,长期反应稍弱。但在2015年以后,滞后期为长期的影响迅速上升,2017年后已经远高于短中期,随后差距越来越大。这说明在2015年前政府部门的信用能够迅速拉升经济增长,2015年以后增长的信用规模需要较长的时间才能转化为投资并促进经济增长。

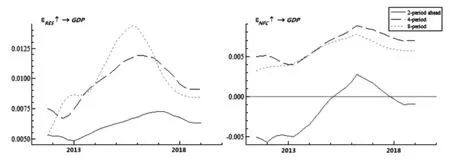

图4 居民与非金融企业部门三个不同间隔的脉冲响应

图4的左边表示不同间隔时期居民部门信用规模对经济增长的脉冲响应。由图4可以看出,在给居民部门信用一个标准单位的冲击,三个不同间隔时期都是正向响应,中长期反应较短期强劲且长期更为剧烈,在2016年前后达到顶峰,随后开始下降,长期下降速度快于中期,短期反应较为平缓。这说明居民消费能够明显促进经济增长,2016年前后对经济增长的影响达到峰值,之后居民消费拉动经济增长的作用有所降低。

图4的右边表示不同间隔时期非金融企业部门信用规模对经济增长的脉冲响应。由图4可以看出,短期响应在2015年前是负向响应,2016年至2018年是正向,2018年后又变成负向;而中长期响应均是正向响应,二者走势基本一致,在2016年达到最大值,随后缓慢下降。这表明非金融企业信用扩张在短期内对经济增长有一定的抑制作用,而中长期会产生显著的促进经济增长作用,这可能是当资金短期内大量进入企业会产生一定的资金沉淀,不利于经济增长或者经济增长显现不出,经过中长期后,拉动经济的作用愈发明显。

四、结论与启示

由于中国金融发展水平不高,金融部门信用对经济增长在一年以内会产生一定的抑制作用,但随着中国金融发展水平的提高以及金融改革的深入,从长期来看(两年)金融部门信用扩张能够促进经济增长。政府部门信用扩张能够对经济增长产生长期持续的促进作用,并在经济转型期更为明显,且长期影响不断增大。为拉动经济增长,可考虑加大政府信用规模。居民部门信用的扩张对经济拉动作用是四个部门中效果最为显著的,远高于非金融企业部门信用扩张所带来的影响。非金融企业部门信用规模对经济增长的影响需要一年以上时间。

基于以上分析与结论,我们有如下启示:一是理性看待金融部门信用对经济增长的短期抑制作用,应积极推进金融供给侧结构性改革,金融要回归本源,资金要切实流入实体经济,不断促进经济高质量发展;二是政府部门信用是促进经济增长的有效手段,但也要尊重客观规律,不应盲目;三是企业信用扩张对经济增长的拉动需要时间,当前亟需调整产业结构,促进产业转型升级,进一步去产能,清理僵尸企业,解决行业结构性矛盾的突出问题。