企业战略成本管理分析

2020-12-26徐杰中南林业科技大学

徐杰 中南林业科技大学

一、战略成本管理的概念及内容

战略成本管理是从企业价值、企业整体发展战略出发,基于企业发展的内外部环境,从宏观的角度系统高效地对企业的整体运营进行管理。主要是基于战略定位、战略价值链以及管理体系展开的,通过消除企业生产经营及管理中无效成本和发生费用,提高企业的管理效率和生产效益,降低企业的经营成本。

在战略制定过程中,首先通过四个层面(宏观环境、中观环境、微观环境、内部条件)和两个方面(内、外部环境)进行战略环境分析,再通过SWOT分析来确定自身的商业模式以及基本框架。其次基于整体的决策层和业务层进行战略规划。最后进行战略实施。

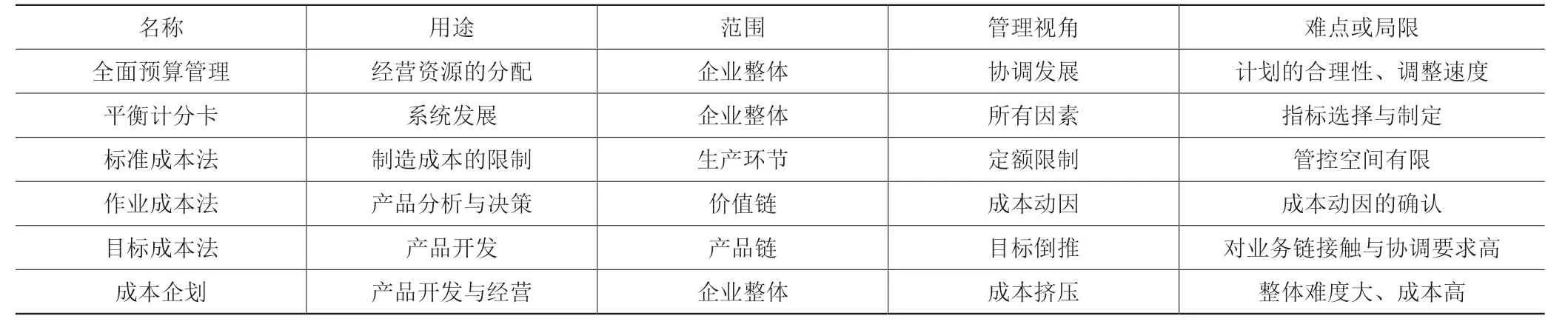

二、战略执行管理工具的选择

选择标准:(1)与企业核心战略、核心业务的关联度;(2)管理工具所要求的管理基础与关键资源管理程度;(3)管理工具的延展性与使用生命周期。(见表1)

表1 战略执行管理工具

三、战略成本管理的应用

(一)战略定位

企业本身必须客观评价并认识自己在市场的定位。首先对产品的生命周期和市场份额做分析和调查;其次构建波特五力模型,全面了解竞争者、合作者、替代者、潜在进入者以及客户来确定自己的战略定位和目标。最后对企业做SWOT分析,提出相应的策略。企业竞争最主要的是价格战和产品创新,都与企业成本管理紧紧相关,尽可能地以最低的成本、最优的质量生产产品,以取得企业利润最大化。

(二)价值链分析

价值链分析法是一种寻求确定企业竞争优势的工具,如果把企业作为一个整体来考虑,又无法识别这些竞争优势,这就必须把企业活动进行分解成单个活动本身,溯源本身及相互关系找到企业的竞争优势,分析每一成本驱动要素并作对比以寻找企业价值和降低成本,价值链上的每一个环节和价值活动都对企业最终实现价值最大化有着重要的影响。

(三)成本动因分析

企业的成本取决于企业内部结构、业务流程、外部环境等方面的内容,其中,企业规模、技术、获得客户、选址和渠道、产品设计、员工素质等因素都会影响企业的成本。识别每项价值活动的成本动因并分析其变化的原因,选择恰当的成本管理工具和技术控制成本。

四、战略成本管理应用中存在的问题

(一)目前企业缺乏战略成本管理人才

由于业财融合的概念近几年才兴起,在各大企业中还未普及,有很多会计人员仅仅能做好与财务相关的成本管理,没有企业整体的大局观,而具有管理性人才或者其他业务专业性人才又对战略成本管理的工作不匹配,导致战略成本管理的整个工作效率低,效果不好。

(二)企业战略成本管理的制度不完善、管理方向比较单一

第一企业的战略成本管理的监督机制不健全,这不仅加大了战略成本管理工作的难度,还增加了隐性成本。第二在企业管理的过程中,一般是自上而下的管理,高层制定战略,基层员工没有参与度,在一定程度上会脱离了企业的实际工作情况。

五、战略成本管理实施的方案

(一)塑造成本管理文化,完善企业管理制度

首先以制度规范、以理念引导、以领导带头、制定奖惩机制、提供技能培训、通过多元途径进行宣传推广、最后总结提升。其次企业应该从自上而下的管理方式改为两上两下的管理方式,有利于防止管理方向单一性。最后提高战略成本管理的信息化水平,加强沟通,节约成本。

(二)在“大智移云”背景下进行企业战略成本管理的创新

在“大智移云”的背景下,企业可以构建一个集财务与会计、企业管理、业务和大数据等方面为一体的企业成本管理大数据平台。既能对成本进行创新,还能极大的优化企业的战略经营决策和日常管理。这也是企业战略成本管理今后的一个必要发展趋势,也为培养业财融合人才提供学习平台。