我国地方政府债务风险评估与应对

2020-12-25孙睿葛扬

孙 睿 葛 扬

内容提要 当前地方政府债务规模不断扩大,已经给我国经济发展带来了不少风险。党的十九大报告明确指出:要健全金融监管体系,守住不发生系统性金融风险的底线。运用改进后的KMV模型对我国各省市未来三年的地方政府债务风险进行评估,研究结果发现:(1)我国东部省份的地方政府债务风险较小,可持续性较好,东北和中西部省份的地方政府债务风险较大,可持续性较差;(2)在可支配比例25%的情况下,仅凭借地方政府自身的财政收入作为偿还债务的唯一来源,我国东北和中西部的部分省份会发生债务违约;(3)在加入中央税收返还和转移支付的情况下,我国各省份不再有债务违约的风险,债务可持续性良好。

一、引言

1994年的分税制改革导致我国地方政府财政收入大幅减少,各地政府面临发展经济资金紧缺的问题。随后,1995年老《预算法》明确规定,地方政府不得发行地方政府债券。为了获取大量资金用于市政建设,各地政府不得不绕开《预算法》的约束,纷纷成立城市建设投资公司,以企业为主体发行城投债来获取资金。自此,融资平台开展基础设施建设,投融资项目开始兴起。

2008 年金融危机爆发,全球经济衰退。在全球经济一体化的背景下,我国经济受到显著冲击。面对经济下滑、政府财力不足的困境,我国政府推出了大规模经济刺激计划。2009 年,中央出台的《关于进一步加强信贷结构调整 促进国民经济平稳较快发展的指导意见》中提到:“支持有条件的地方政府组建投融资平台,发行企业债、中期票据等融资工具,拓宽中央政府投资项目的配套资金融资渠道。”同年,我国投资配套预估超20万亿,地方政府债务骤增62%,引发了社会的广泛关注。在宽松货币政策的刺激下,自2009年起各地方政府债务规模一路高涨。随着我国经济增速的放缓,各地政府更是相继出台了很多刺激经济的手段,致使地方政府债券的发行愈演愈烈。2018年财政部统计显示,全国地方政府债务余额183862亿元,较上年增长18762亿元[1]数据来源:中华人民共和国财政部网站:http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/201901/t20190123_3131019.htm,2019年1月23日。。债务规模的不断扩大带来债务风险的不断积累,这给未来我国经济增长带来了很多不确定性。

诚然,地方政府债务在完善地方建设发展、推动经济增长方面发挥了重要作用,但是随之带来的许多预算软约束、盲目扩张、违规举债等问题也愈发严重,并且随着债务规模的扩大,其债务风险也不断上升。面对风险的上升,国家也开始加强对平台风险的规范治理。去杠杆、防范系统性金融风险已经成了国家经济工作的重点任务。在这样的背景下,规范地方政府债务融资的政策也开始陆续出台。总体来看,我国地方政府债务的治理大致可分为三个阶段。

第一阶段:2010年—2014年。2009年我国地方政府债务的暴涨引起了国家重视,随着2010年我国宏观经济的逐渐回暖以及欧债危机的全面爆发,我国宏观政策的重点从保增长转变成了控制地方政府债务的风险问题。这一阶段,在中央对地方政府融资平台严格的监管下,地方政府除了通过投融资平台举债外,基本没有其他的方式。第二阶段:2014年—2017年。2014年后我国经济增长进入新常态,增速开始逐渐放缓,然而一些省份由于经济状况不佳,财政收入大幅下滑,地方政府融资压力巨大。在此背景下,中央政府一改过去的收紧政策,开始逐步放开地方政府的举债方式。特别是2014年9月国务院43号文件[2]《国务院关于加强地方政府性债务管理的意见(国发〔2014〕43号)》,http://www.mof.gov.cn/zhengwuxinxi/zhengcefabu/201410/t20141008_1146374.htm,2014年9月21日。的颁布,赋予了地方政府发债权,自此,省级政府可以适度举债。随后2015年新《预算法》为我国转型期债务治理提供了基本制度框架,地方政府债务的管理逐渐变得规范化与清晰透明化。第三阶段:2017年—至今。2017年财政部同其他部门相继颁发了50号文件[3]《关于进一步规范地方政府举债融资行为的通知(财预〔2017〕50 号)》,http://he.mof.gov.cn/zhengcefagui/201705/t20170508_2595417.htm,2017年05月8日。和87号文件[4]《关于坚决制止地方以政府购买服务名义违法违规融资的通知(财预〔2017〕87 号)》,http://yss.mof.gov.cn/zhengceguizhang/201706/t20170602_2614514.htm,2017年6月2日。对地方政府变相举债的方式进行约束。这一系列文件对可以进行政府购买服务的项目进行了明确,罗列出了负面清单,对金融机构及平台类融资形成的地方债务进行了明显的遏制,使地方政府的隐形债务增长得到控制。

尽管中央出台了一系列政策,但是地方政府债务规模仍不断扩大,其所形成的债务风险是中央高度重视的问题。美国次贷危机以及欧债危机的历史经验表明,在某些领域或地区的债务风险过高,一旦违约就可能引发一系列连锁反应,最终会导致系统性风险,甚至爆发金融危机从而影响社会稳定。为了保证我国经济的良好运行,对我国债务风险进行准确评估十分有必要。本文尝试通过构建模型以对未来三年我国地方政府债务风险进行评估,并基于评估结果给我国各地政府提供一些意见和建议。

二、文献综述

目前关于地方政府债务的风险研究,国内外学者大多可以分为几个方面:一是对地方政府债务风险成因和对策的研究;二是对地方政府债务风险指标研究;三是对地方政府债务违约风险评估研究。本文测重于债务风险的评估研究。目前大多数学者都运用KMV模型进行债务风险的评估,该模型是美国旧金山市KMV 公司于1997年建立的用来估计借款企业违约概率的方法,其实质是利用相对债务规模与债务人的相对偿债能力及其波动性构建债务人的违约距离,当企业价值低于某个阈值时,企业将因失去偿债能力而违约。

韩立岩等(2003)首先参考美国发行市政债券的概况提出了市政债券违约风险的概念,随后利用KMV模型建立了市政债券信用风险模型[1]韩立岩、郑承利、罗雯、杨哲彬:《中国市政债券信用风险与发债规模研究》,〔北京〕《金融研究》2003年第2期。。其基本思想是:市政债券的发行者把税收权“转移”给市政债券的购买者,但地方政府可以通过偿还市政债券来“赎回”税收权;如果市政债券到期时,用于担保的财政收入超过债券,发行者将偿还债券,“赎回”税收权;如果到期时,用于担保的财政收入小于债务,则意味着地方政府违约。市政债券的违约风险会随着发债规模的扩大而迅速增大。

随后的学者大多沿用了他们的模型。蒋忠元(2011)利用KMV模型研究了2009年江苏省地方政府债券的合理发行规模及其相应的违约概率,他认为531.078亿元的地方政府债券发行规模违约风险非常小,2009年财政部代江苏发84亿元完全处于安全线以内[2]蒋忠元:《地方政府债券发行过程中的信用风险度量和发债规模研究——基于KMV模型分析江苏省地方政府债券》,〔哈尔滨〕《经济研究导刊》2011年第19期。;李腊生等(2013)利用KMV修正模型对我国地方政府债务违约风险以及在给定1%和5%违约概率前提下地方政府债务转移率进行了实证分析,指出我国地方政府债务本质上并不存在经济上的违约风险[3]李腊生、耿晓媛、郑杰:《我国地方政府债务风险评价》,〔北京〕《统计研究》2013年第10期。;周海赟等(2015)基于改进的KMV模型构建了我国地方政府债券信用价差影响因素模型,得出我国三年的发债规模均在安全发债规模以内,不存在违约风险[4]周海赟、王晓芳:《地方政府债券信用风险研究——基于改进的KMV模型》,〔南京〕《审计与经济研究》2015年第4期。;王学凯等(2015)评价得出长三角地区的地方政府性债务的违约风险仅为1.24%,总体而言风险可控[5]王学凯、黄瑞玲:《基于KMV 模型的地方政府性债务违约风险分析——以长三角地区为例》,《上海经济研究》2015年第4期。;刘慧婷(2016)运用KMV模型分析了中国30个省市地方政府债务违约风险,得出中国地方政府债务风险整体可控,局部地区违约风险较大[6]刘慧婷、刘海龙:《基于KMV模型的中国地方政府债务风险评价研究》,《上海金融》2016年第6期。;徐蕾(2018)同样利用改进后的KMV模型对我国31个省市自治区在未来五年的地方政府性债务的违约风险进行了测度,总体来看,以地方财政收入作为唯一的偿债资金来源不能实现所有地方政府的债务可持续[7]徐蕾、刘小川:《地方政府债务违约风险测度》,《上海经济研究》2018年第1期。;夏诗园(2019)采用KMV模型对2019年的债务风险进行了观察,发现经济进入“新常态”之后,各地区的财政收入平均增速普遍下降,增加了债务偿付的潜在压力[8]夏诗园:《基于KMV模型的地方政府债务风险预警研究》,〔北京〕《金融评论》2019年第4期。。

从上述学者的研究成果来看,我国以往的债务风险总体可控,但是各地区的债务风险还是存在不小差异。此外各位学者只考虑到地方财政收入情况,并没有考虑到中央对地方的税收返还和转移支付这一情况,加上之前我国各地政府并没有公布具体的债务数据,从而评估的结果也不够准确。目前随着时间变化,各地方政府债务规模也在不断扩大,债务风险亟需重新评估。

基于以上原因,本文也运用改进后的KMV 模型对我国当前和未来的地方政府债务风险进行评价。相比以往研究,可能的创新之处在于:(1)运用相对科学的方法对各省的债务数据进行估算,尽可能相对准确的预测出未来三年地方政府债务数据,从而更为客观地评价我国地方政府债务风险;(2)在以往文献只考虑地方财政收入的情况下加入我国中央对地方税收返还和转移支付这一指标,从而比较在这两种情况下我国各省、市、自治区的债务风险的差异。

三、基于KMV模型的地方政府债务风险评估说明

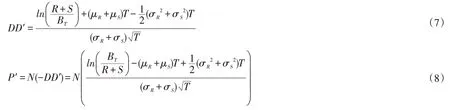

本文借鉴韩立岩(2003)的研究思路,将原KMV模型中的“企业资产市值”替换为“地方政府可支配财政收入”,把原模型中的“企业到期时的债务额”替换为“地方政府应偿还的债务规模”。随后对我国地方政府债务的违约概率和违约距离进行测算,测算结果如下:

其中:DD表示违约距离;P表示违约概率;σR表示地方政府可支配财政收入的波动率;μR表示地方政府可支配财政收入的瞬时增长率;Rt表示t时的地方政府可支配财政收入;BT表示当地方政府债务到期T时的地方政府应偿还的债务规模。

财政收入的波动率σR和财政收入的瞬时增长率μR为:

考虑到实际上可用来偿还地方政府债务的除了可支配财政收入Rt,还有中央对地方税收返还和转移支付St。近年来财政部公开了中央对各个地方的税收返还和转移支付决算数据,本文修改之前的KMV模型,加入转移支付这一指标,以便可以更为准确地对地方政府的债务风险进行评估。

假设St表示t时刻中央对地方税收返还和转移支付,使用σS表示地方政府可支配财政收入的波动率,μS表示地方政府可支配财政收入的瞬时增长率。

那么同理可得:

改进后的违约距离DD′和违约概率P′为:

四、未来三年我国地方政府债务风险评估

考虑到我国省份中西藏由于其政府债务余额数据的缺失而难以预测,因此本文研究对象为除西藏及港澳台外的全国30个省区市,以下为本文各个指标具体估计方法:

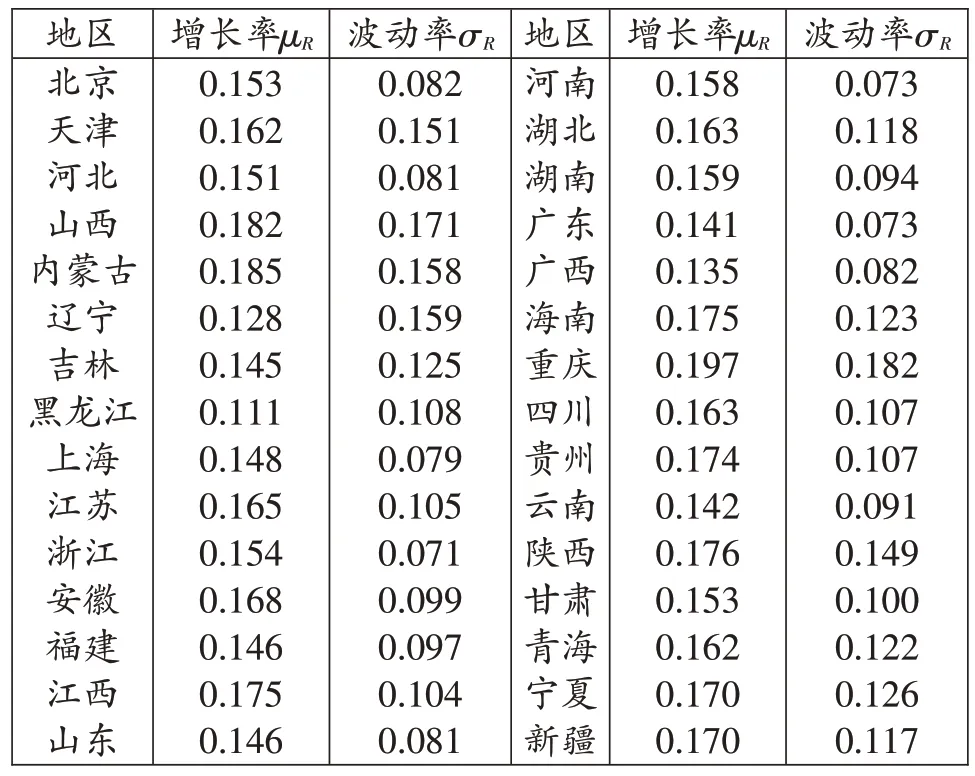

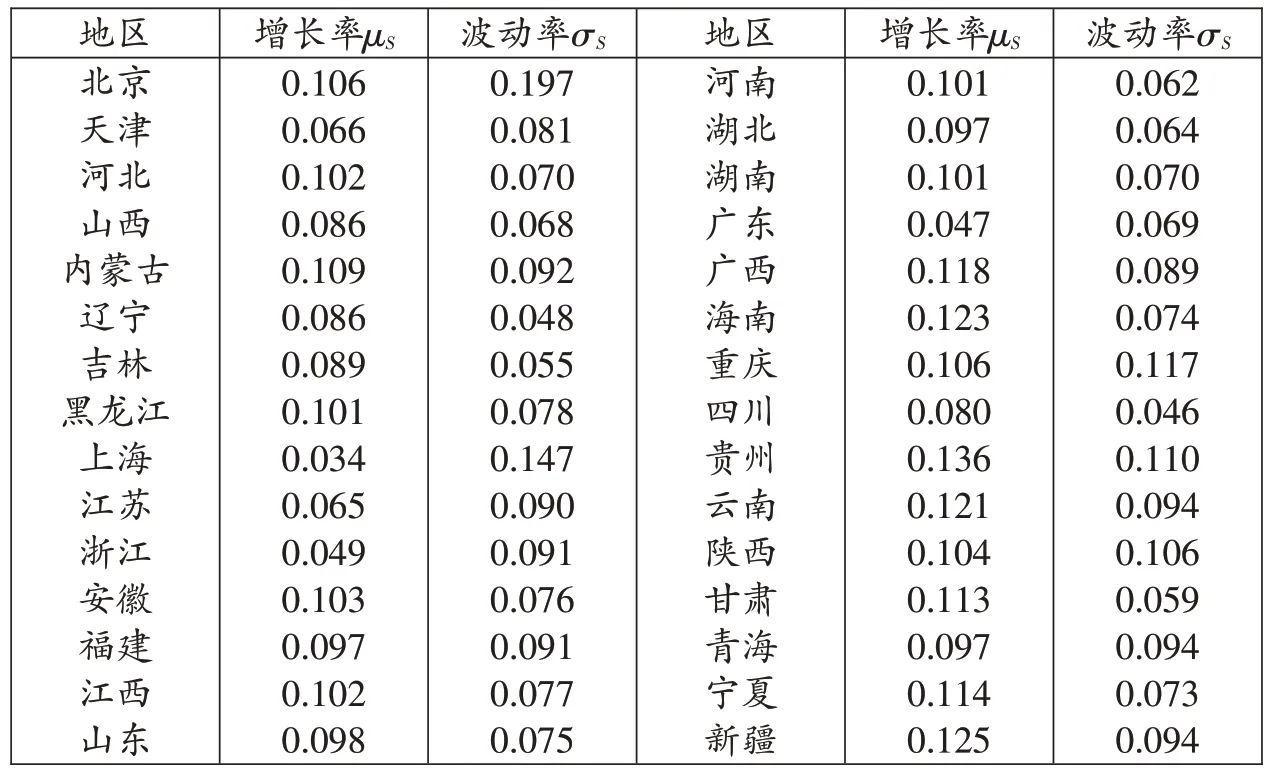

1.各省市可支配财政收入的瞬时增长率μR与波动率σR

根据公式(3)和(4),本文基于2010—2018年各省、市、自治区财政部的数据[1]数据来源:国家统计局网站:http://data.stats.gov.cn,2020年5月24日。,计算出不同省市自治区的财政收入平均增长率μR与波动率σR,具体估计值见表1:

表1 各省、市、自治区财政收入的瞬时增长率μR与波动率σR

2. 各省市可支配财政收入Rt以及税收返还和转移支付规模St

各省、市、自治区历年的财政收入来源于国家统计局网站。基于2010—2018 年的财政数据,本文利用线性插值法估算出了未来三年2019—2021年各省市的财政收入。

随后是地方政府可支配财政收入的估算。考虑到财政收入并非都用于偿还地方政府债务,因此必须扣除必要的开支。对于地方财政收入可支配的比例,各个学者都有不同的观点。韩立岩(2003)采用的比例为50%,蒋中元(2011)采用94年来最低比例17.625%,李腊生(2013)采用比例为30%,王学凯(2015)则采用比例为25%,刘慧婷(2016)和夏诗园(2019)根据国泰君安的地方政府评级手册对不同省市采用30%~60%的比例。可以发现绝大多数学者采用的比例介于25%~60%之间。考虑到当前我国地方政府债务的可持续性以及外部环境的严峻性,本文以最低的25%比例作为地方财政收入的可支配比例进行Rt估算。

St的估算方式也一样,基于2015—2018 年的数据,利用线性插值法估算出了2019—2021 年各地区中央的税收返还和转移支付数据S。考虑到转移支付的金额也只能有一部分比例进行地方政府债务的偿还,本文选取同样25%的比例,对转移支付的数据进行估算。

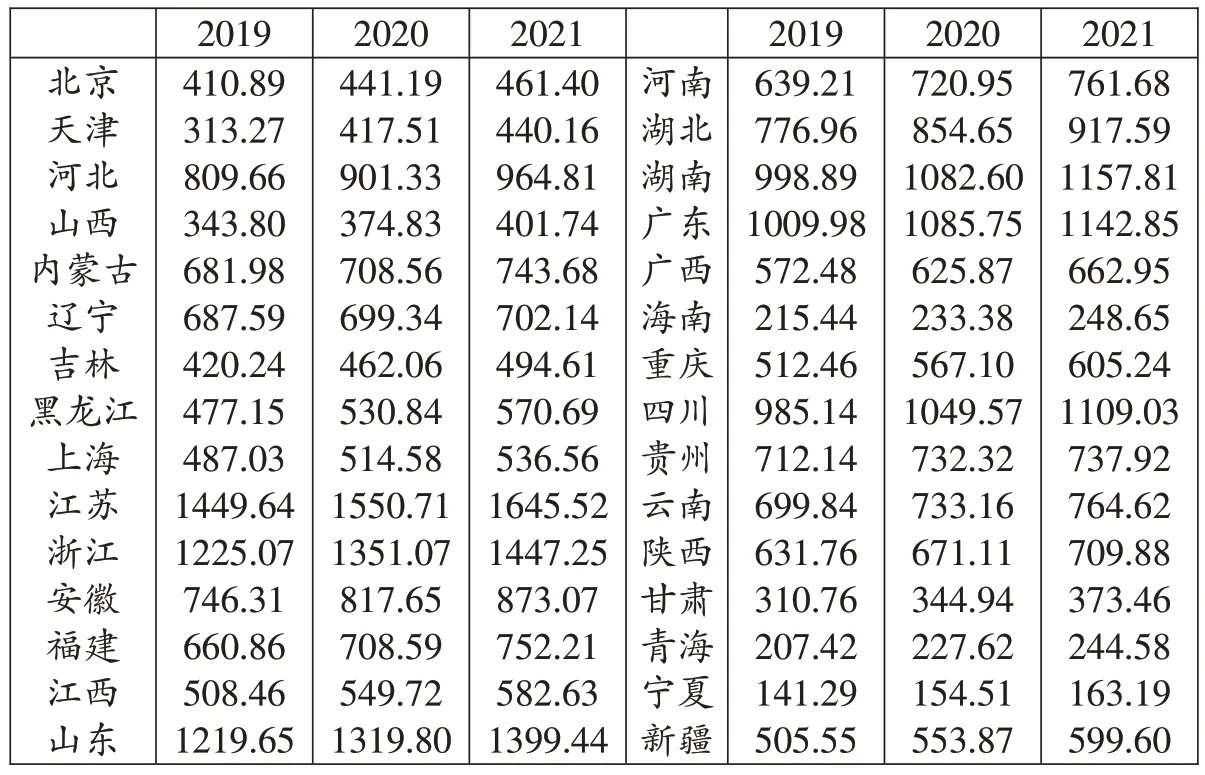

3.应偿还的债务规模Bt

债务规模并不是一个易得的数据,尽管2015 年之后各地政府陆续公布了当地的政府债务数据,但2015 年之前的数据很少,大多只能通过估算。估算债务的方法有很多种,有不少学者以城投债作为地方政府债务数据进行估算,也有部分学者通过测算公式进行债务的估算。考虑到实用性与准确性,本文借鉴并综合了徐家杰(2014)[2]徐家杰:《对分税制改革以来我国地方政府债务规模的估计——以浙豫疆三省区为例》,〔北京〕《经济理论与经济管理》2014年第9期。和杨灿明(2015)[3]杨灿明、鲁元平:《我国地方债数据存在的问题、测算方法与政策建议》,〔北京〕《财政研究》2015年第5期。两位学者的估算方法进行地方政府债务的估算并预测了2019—2021年各省市地方政府债务的数据D。

表2 各省、市、自治区2019—2021年应偿还政务债务规模Bt预估值(亿元)

随后计算各省市应偿还的债务Bt,我们假设t时期地方政府债务应偿还的Bt计算如下:

其中,∑D为未到期债务累加额,Dt为到期债务总额,rt为到期债务的利率,rt-1是未到期债务的平均利率。

观察近年来中国发行的地方政府债券票面利率,可知票面利率基本小于4.5%。假设到期债务和未到期债务平均票面利率相同,并基于严格谨慎原则,选择4.5%为地方政府债务利率的估计值,即rt=rt-1=4.5%。具体估算和预测的结果见表2。

4.税收返还和转移支付数据瞬时增长率μS与波动率σS

财政部于2015 年开始公布中央对地方税收返还和转移支付分地区的数据,本文根据2015—2018 年的数据[1]数据来源:中华人民共和国财政部网站:http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/index.htm,2020年5月18日。,计算出了中央政府税收返还和转移支付的瞬时增长率μS与波动率σS,计算结果如表3所示。

表3 各省、市、自治区中央政府税收返还和转移支付瞬时增长率μS与波动率σS

5. 违约距离和违约概率的计算

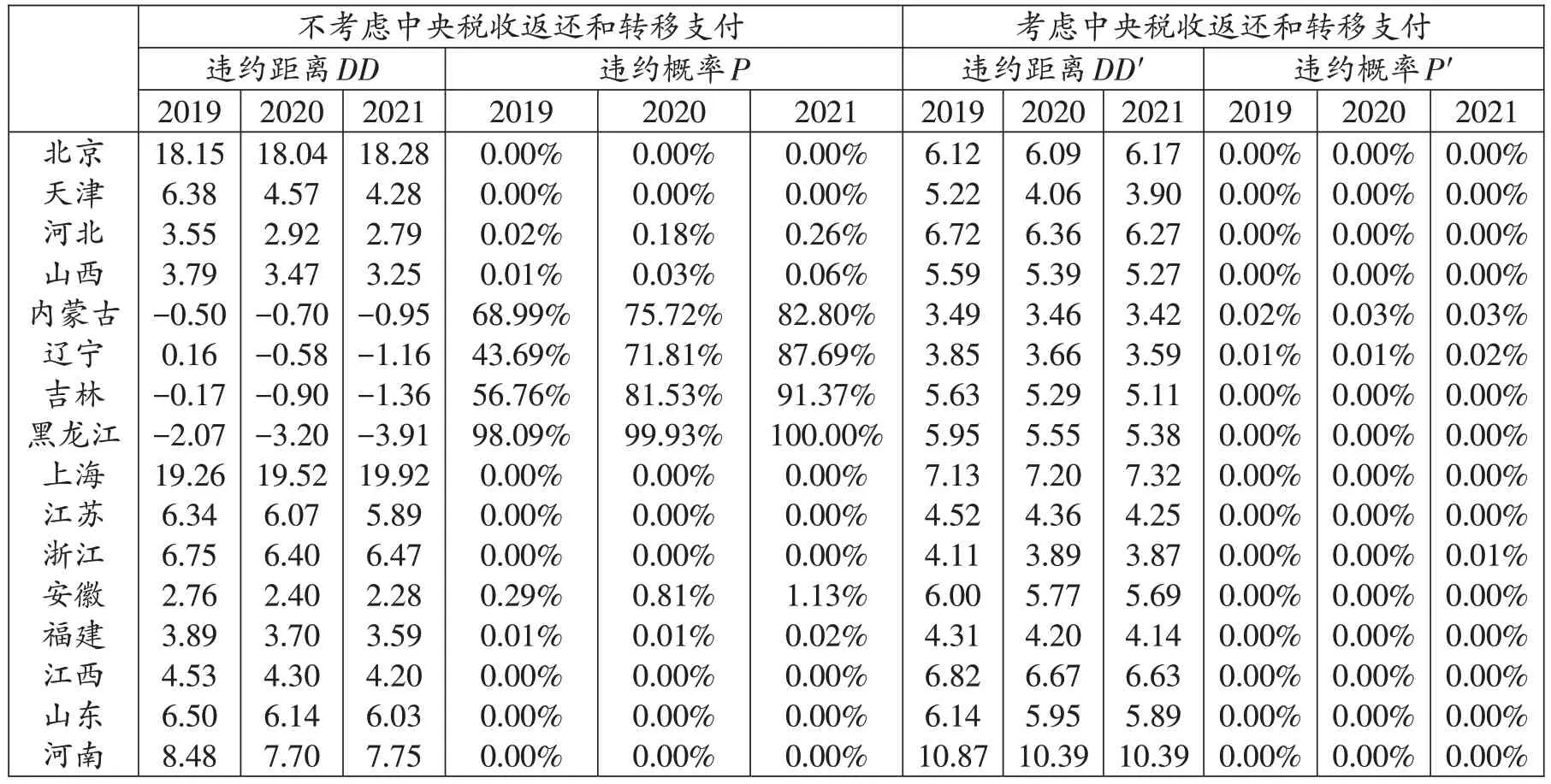

由表 1~表 3 得到的μR,σR,Rt,Bt,μS,σS以及St的预估值,本文计算了在不考虑中央税收返还和转移支付的情况下和考虑中央税收返还和转移支付的情况下各省市的违约距离和违约概率,结果见表4。

表4 不同情况下各省、市、自治区的违约距离DD和违约概率P

续表

对于地方政府债务的违约风险,目前学术界没有完全统一的评判标准[1]刁伟涛:《国有资产与我国地方政府债务风险测度——基于未定权益分析方法》,〔安徽〕《财贸研究》2016 年第3期。。韩立岩(2003)等认为市政债券的信用等级至少要达到标准普尔BBB+或者穆迪Baa1,其预期违约概率应该在0.4%之内;王学凯(2015)同样选择0.4%作为违约安全线;刁伟涛(2016)以1%作为评判标准;徐蕾(2018)依据2013年的《全国政府性债务审计结果》,将逾期债务率1.01%设定为符合中国实际的违约概率判断标准。考虑到我国实际国情,选择1%作为地方政府债务违约的评判标准。

由表4可以看出:(1)在1%的情况评判标准下,如果仅依靠各省份的可支配财政收入作为偿还地方政府债务的唯一来源,那我国将有一半以上的省、市、自治区债务不可持续,会发生违约行为。(2)我国各个省、市、自治区的违约风险差异较大。内蒙古、辽宁、吉林、黑龙江、湖南、广西、贵州、云南、甘肃、青海、宁夏、新疆这12个省份(自治区)由于可支配财政收入较少且负债较高,违约概率均在50%以上,因此极大概率会发生债务违约的风险;海南、陕西这2个省份违约概率在20%以上,也有较高概率发生债务违约的风险;安徽,重庆,四川这3个省份违约概率超过1%,即有可能发生债务违约;其余13个省市违约概率均不足1%,不存在债务违约的风险。(3)随着时间的推移,绝大多数省份未来三年的违约概率均有所增加,说明债务可持续性逐渐变差,未来债务风险不断加重。

再观察加入中央税收返还和转移支付的情况下,可得:(1)此时由于有了中央的财政资金来源,东北和中西部的部分省市偿还债务可以用来偿还的债务资金显著增加,因此债务风险极大降低。(2)全国30个省、市、自治区的违约概率均在0.1%以下,不存在违约的风险,债务风险可控。(3)未来三年全国各省、市、自治区的债务违约概率没有明显增加,保持稳定,债务可持续性良好。

五、结论与建议

由研究结果可知,综合考虑到中央转移支付的情况下,尽管近年来地方政府债务规模有所上升,债务风险有所增加,但总体上债务风险仍处于可控范围内,即便部分省、市、自治区出现了偿付困难的问题,最终也可以通过中央政府转移支付的方式加以解决。

我国各省、市、自治区地方政府债务风险差异较大。沿海东部省份由于其雄厚的经济基础和财政收入,尽管负债规模较大,但是违约风险较低;相比之下,我国东北和中西部的部分省份如果没有中央财政的转移支付,则违约行为发生的概率较高。东北地区本身债务规模不算庞大,但是由于地理环境以及市场化程度不够高等因素,财政收入较低,因此债务风险较大。而一些中西部地区近年来为了快速发展,大量举债投资导致债务规模庞大,尽管经济增速较快,但是债务风险也在不断加剧,这些省市自治区靠自身财政收入,可能无法偿还债务,中央政府给予我国东北以及中西部省份大量转移支付资金,暂时化解了这些地方的债务风险。不过值得注意的是本文的结论是在可支配收入比例为25%的情况下分析的结果,如果政府把收入用于偿还债务的财政收入比例提高,违约风险也会降低。但这样势必会影响到其他方面的开支。

另外本文预测未来三年的债务规模,随着时间的推移,总体债务风险仍是在不断增加的,尤其是东北和中西部的债务可持续性令人担忧,没有中央的财政支持,未来的债务难以偿还,会给未来我国经济发展带来很大风险。当前我国为了避免引发系统性金融危机,中央政府不得不对债务进行兜底,难免会导致地方政府对中央政府产生依赖,从而变相削弱自身的偿债能力,长此以往,债务的可持续性发展必然受到牵连。因此面对日益增长的地方政府债务规模,为了能保障其可持续发展,本文提供以下几点建议:

一是逐步减少地方政府债务余额,降低地方债务规模。积累的债务越多,偿还所需的本息金额越大,偿还的难度就越高。对于之前积累的债务,应按照财政部出台的规范,用地方政府债券进行置换,来优化债务期限结构。对于新发行的地方政府债券,要严格控制在国家规定的限定范围内。目前我国东北和中西部的债务余额仍然十分庞大,越往后拖债务规模越大,偿还的难度也越大。因此当务之急是严格限制政府发债规模,发行新债券要在偿还之前的债务基础上。只有保证巨额债务不再扩张,地方政府债务的可持续发展路线才能真正落实。

二是增加各地方政府债务偿还资金的渠道。仅仅依靠目前地方政府财政收入是无法偿还地方债务的。各地政府不能总依靠中央的税收返还和转移支付来进行偿还,毕竟随着债务规模的扩大,中央的财政压力也势必不断加大,对我国经济发展不利。地方政府应拓宽自身的财政收入渠道,在适当的时候可以考虑以部分股权转让、出售地方国有资产等方式来募集资金偿还债务。这一方面可以增加地方政府收入,保障地方政府性债务的可持续性;另一方面可以分离不良国有资产,优化国有企业结构,同时加速国企改革的进程。

三是建立健全地方政府债务风险预警体系和问责机制。各地政府应当定期分析当前债务情况,建立风险预警体系,构建地方政府债务风险指标,从而明确风险点以便对症下药。要注意将可能扩大地方政府债务规模的因素充分考虑在内,督促地方政府切实履行偿债责任,妥善处理存量债务,加大对地方政府违法违规举债担保行为的惩处力度,着力减少地方政府负债规模。建立地方债务管理问责机制,一旦发现可能的债务风险增加,就要严格采取措施,从源头上控制债务增长,以降低债务风险。