2020年前10月我国危化品运输车市场分析

2020-12-24中汽数据有限公司唐宝安李栋

中汽数据有限公司 唐宝安 李栋

2020年10月经济景气度继续上行,规模以上工业增加值当月同比增长6.9%;社会消费品零售总额当月同比增长4.3%;城镇固定资产投资额累计同比增长1.8%,其中基建投资同比增长3.0%,房地产投资同比增长6.3%,制造业投资同比下滑5.3%。

工业生产受去年10月国庆期间北方限产导致的低基数影响,同比增速维持高位,环比增速略有下行。10月规模以上工业增加值同比增长6.9%,与上月持平,环比增长0.78%,增速较4~9月有所下滑。从三大产业看,制造业生产维持高增速,是推动工业生产上行的主要动力,采矿业增加值同比小幅上涨,电力、热力、燃气及水生产和供应业增速持续回落。

内外需求双双回升仍是带动生产加速的主要原因。内需方面:首先,消费回升带动下游消费品生产行业,尤其是可选消费品以及生活性服务业生产回升;其次,基建、房地产投资韧性不减,钢铁、水泥、专用设备等行业生产保持增长。外需方面:出口保持高增长,防疫物资和“宅经济”产品增速有所回落,但仍处于高位,传统出口商品加速回升,带动相关行业生产增长。

1~10月,全国城镇固定资产投资同比增速为1.8%,较前值回升1pct,10月固定资产投资当月同比增长9.5%,较前值上升2pct。

房地产投资和销售仍然保持较高增速,显示出较强的韧性。1~10月房地产投资同比增速较前值提升0.7pct至6.3%,10月房地产投资当月同比增长12.7%,较前值提升0.7pct。

房地产销售面积和金额累计同比增速保持上行,1~10月商品房销售面积与去年持平,较前值提升1.8pct;销售金额同比增长5.8%,较前值提升2.1pct。从地域分布来看,东部、西部地区房地产销售量价齐升,中部和东北地区销售面积和金额同比均有所下滑。销售旺盛引领开发商资金情况持续好转。开发商资金来源同比增长5.5%,较前值提升1.1pct。

10月基建投资增速有所回升。1~10月基建投资同比增速为3.0%,较前值提升0.6pct,10月当月投资增速上升至7.3%,逆转了6月以来连续下跌的形势。从结构上看,电力、燃气和水的生产和供应也是基建投资增长的主要来源,10月当月增长22.4%,较前值提升10.1pct,交通运输、仓储和邮政业增速回落2.4pct至2.1%,水利、环境和公共设施管理业增速小幅上升2.8cpt至5.4%。10月基建投资增速回升至5~8月的中枢水平,基本可以认为是前期已开工项目投入的正常延续,考虑到年内财政未投放资金较多,四季度基建仍有向上弱反弹的可能。

制造业在需求回暖、企业利润增长的背景下,投资增速稳步上行。1~10月制造业投资累计同比下滑5.3%,较上月回升1.2pct,10月当月同比增长3.7%,连续3个月增长。医药、计算机电子设备、黑色、电力生产和供应等行业是制造业投资的主要增长点。

制造业投资增长的来源有三个:一是需求上行推动企业利润修复。受益于内外需求回暖,规模以上工业企业利润已连续5个月正增长,为制造业投资提供重要支撑;二是国家对于实体经济的支持不断发力,制造业融资环境有所改善,企业融资成本大幅降低,融资需求上升,10月金融数据显示,企业中长期贷款占比持续提升;三是企业家信心增强,制造业企业家信心指数已从疫情期间的谷底恢复至往年水平,投资亦将随信心的改善而回暖。

2020年1~10月,国内商用车累计销量为372.0万辆,同比增长18.5%;其中,专用车累计销量136.0万辆,同比增长24.7%,占商用车比重36.6%。2020年年初受疫情影响,国内经济短期出现低迷,为拉动经济增长,各地方政府加快各类基建项目批复,基建项目集中大量开工,商用车需求随着增长。同时,在国Ⅲ车淘汰、治超治限等政策影响下,大量老旧车辆集中更新置换,进一步释放了商用车的购车需求,因此2020年商用车市场销量表现强势。

专用车市场概述

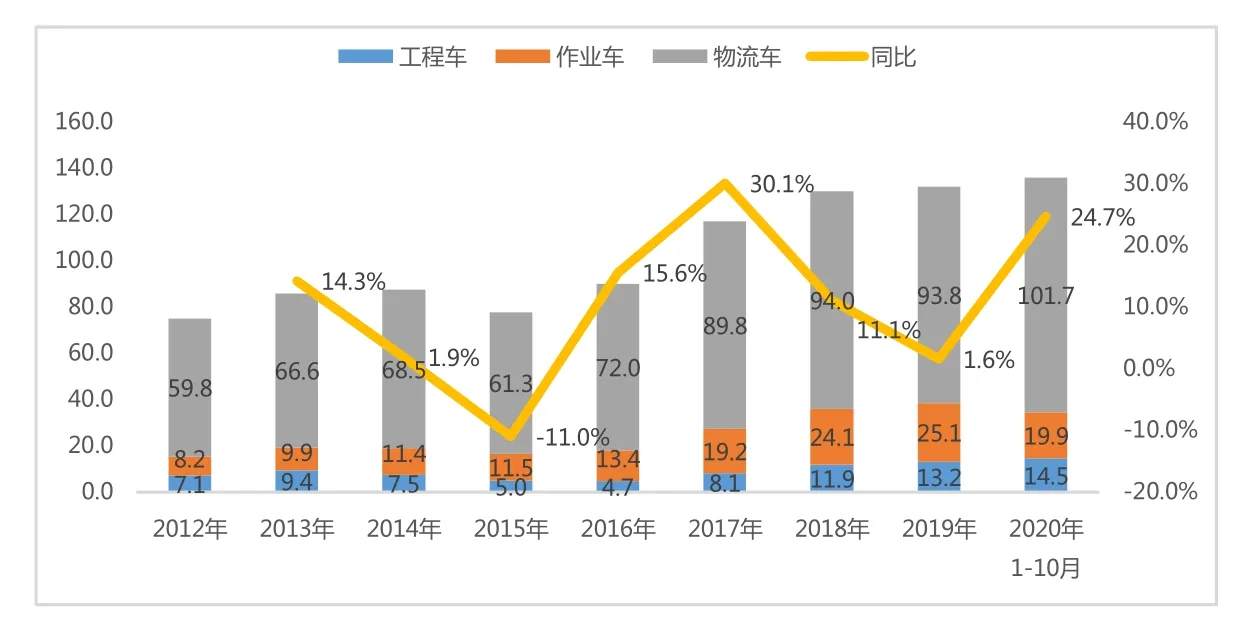

2020年1~10月,我国专用车市场销量136.0万辆,同比提升24.7%(见图1、2)。其中物流类专用车销量101.7万辆,同比提升32.0%,市场份额为74.7%,较2019年同期提升了4.1个百分点;工程类专用车销量14.5万辆,同比提升30.1%,市场份额为10.6%,较2019年同期提升了0.4个百分点;作业类专用车销量19.9万辆,同比下滑5.0%,市场份额为14.6%,较2019年同期下滑4.6个百分点。

图1 2012~2020年1-10月专用车市场销量

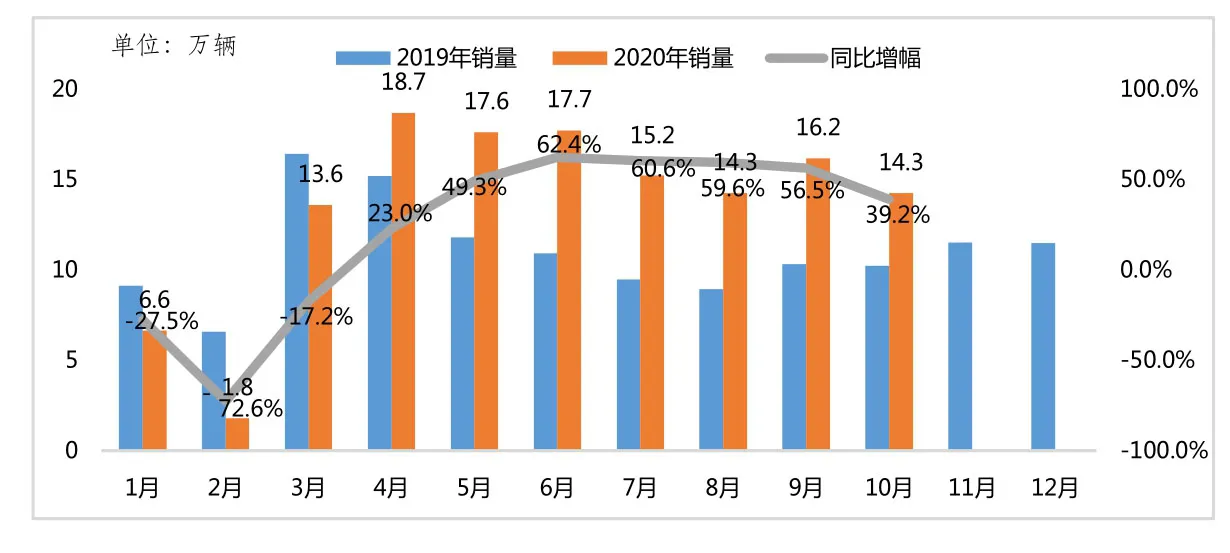

图2 2019~2020年10月专用车市场月度销量

危化品运输车市场表现

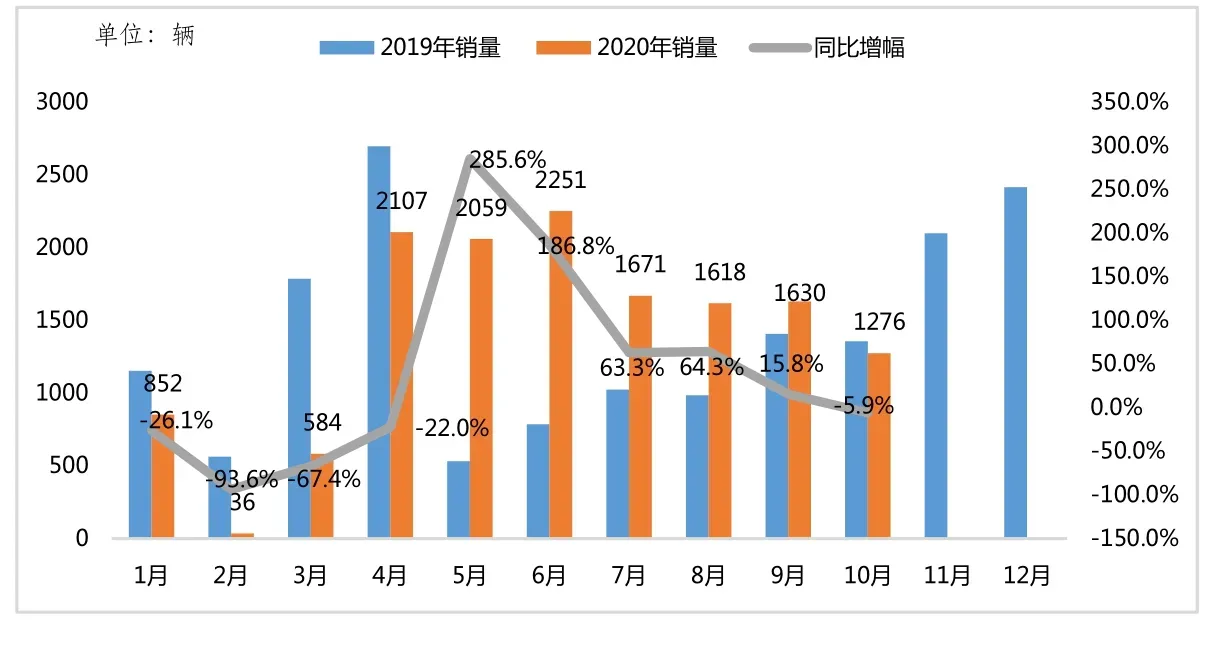

从危化品运输车月度销量来看,2020年1~4月销量呈下滑趋势,5~9月销量恢复增长趋势, 10月销量再次下滑,10月销量1276辆,同比下滑5.9%;1~10月共计销售14084辆,同比增长14.5%(见图3)。

图3 2019~2020年10月危化品运输车市场销量

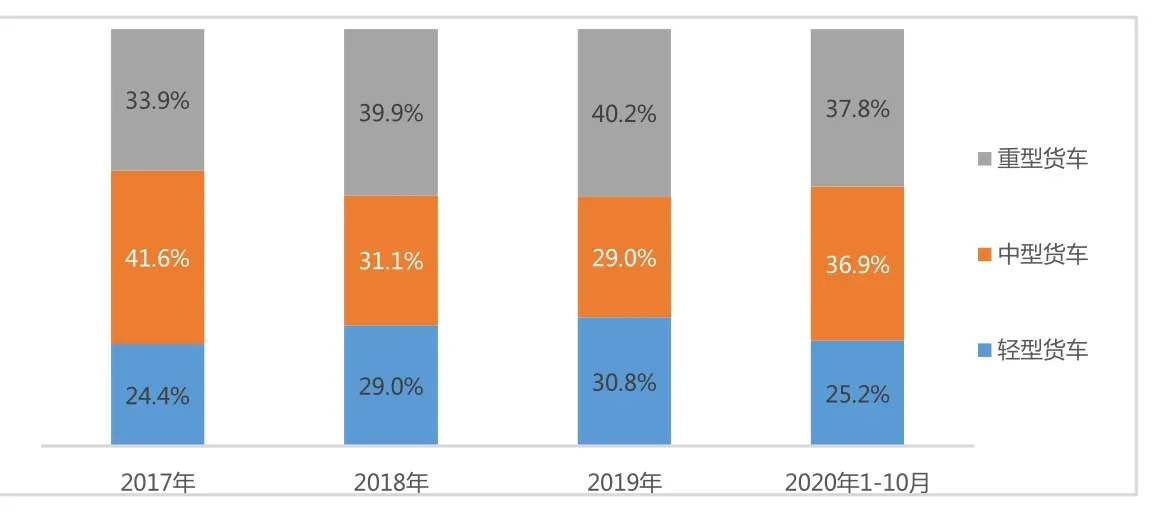

图4 2017~2020年10月危险品运输车车型结构分布

图5 2017~2020年10月危险品运输车车辆类别结构分布

从危险品运输车车型结构分布变化来看(见图4),危险品运输车市场以运油车、加油车为主,2020年1~10月比重超过50%,从份额走势来看,运油车市场份额占比呈逐年提升趋势,加油车比重有所下滑;爆破器材运输车市场份额保持在15%以上。

从危险品运输车车辆类别结构分布变化来看(见图5),危险品运输车市场中型货车比重有所提升,重型、轻型货车比重出现下滑。2020年1~10月,重型货车比重达到37.8%,轻型货车比重25.2%,中型货车比重36.9%。

从危化品运输车市场企业竞争格局来看(见表1),危化品运输车销量TOP10企业市场集中度为63.4%,相较于2019年同期提升14.1个百分点,企业集中度大幅提升。

数据统计显示,2020年1~10月全年共有72家企业实现销售,其中销量超过500辆的有10家。湖北同威专用车以1738辆的销量、12.3%的市场份额位居榜首。销量TOP10企业中,湖北程力销量同比下滑21.5%,湖北江南销量同比下滑12.9%,其他企业销量同比均增长。

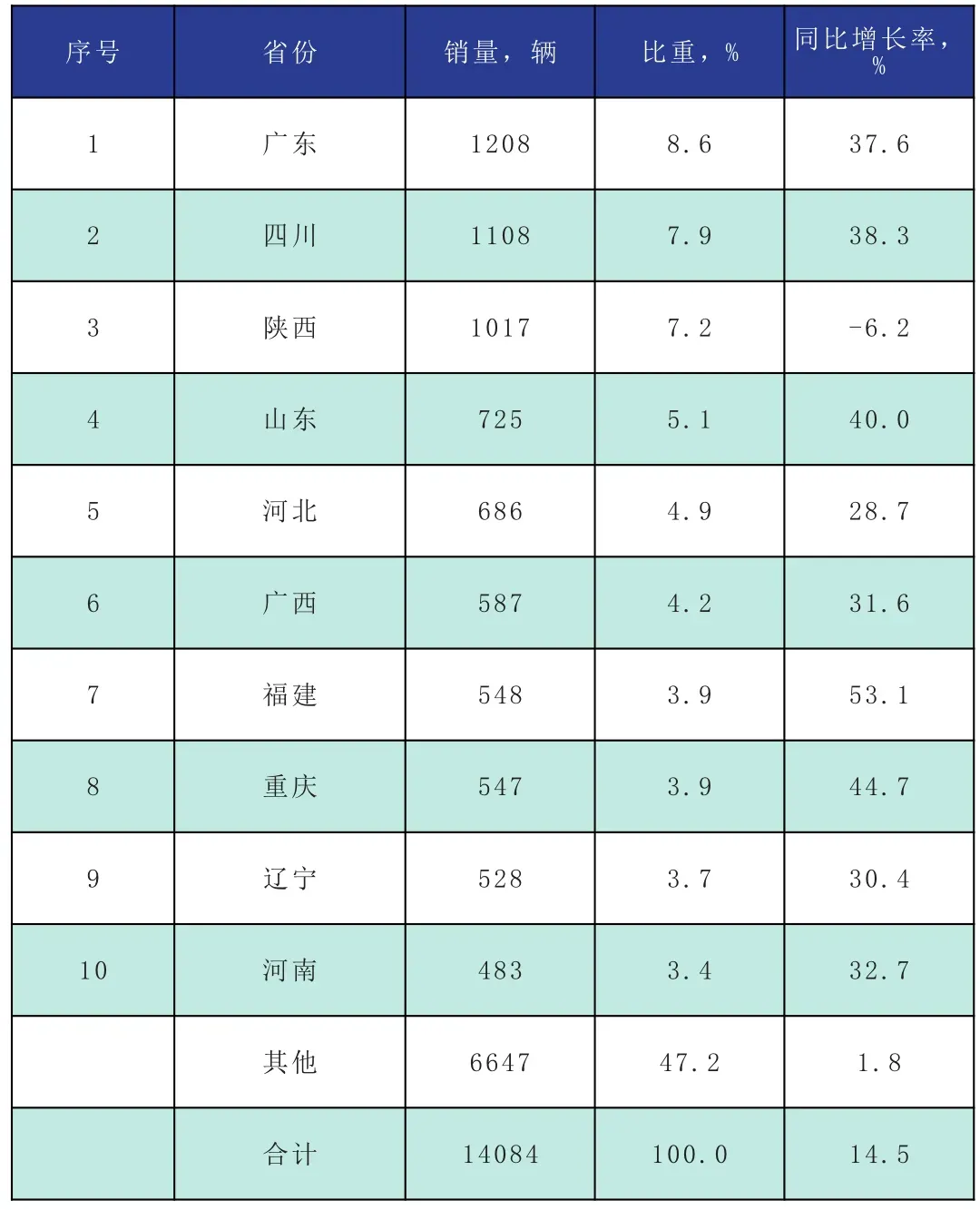

从危化品运输车区域分布来看(见表2),危化品运输车产品主销在广东、四川、陕西等区域,销量TOP10市场集中度为52.8%,相较于2019年同期提升5.9个百分点。

从2020年1~10月销量来看,累计销售超过500辆的区域有9个,其中广东省以1208辆的销量、8.6%的市场份额占据榜首。销量TOP10区域中,陕西销量同比下滑6.2%,其他区域销量同比均增长。

2020年5月,交通部下发关于加强危险货物道路运输安全监管系统建设工作的通知。通知要求到2020年,全国危险货物道路运输安全监管系统基本建成,运用信息化手段实施“联网监管、精准监管、专业监管、协同监管”的格局基本形成,安全监管能力明显提升。从事营业性道路危险货物运输的单位,必须具有10辆以上专用车辆的经营规模,五年以上从事运输经营的管理经验,配有相应的专业技术管理人员,并已建立健全安全操作规程、岗位现任制、车辆设备保养维修和安全质量教育等规制度。

表1 2020年1~10月危化品运输车企业销量及份额

表2 2020年1~10月危化品运输车区域销量及份额

从危险品运输车企业结构来看,行业内大部分企业都以中小型企业为主,企业普遍规模较小,但是规模以上企业在行业内具有较高的竞争优势,且区域特性明显。

随着危险品运输需求的快速增长,危险品运输企业数量逐年增多,企业规模逐步扩大。大多数危险品运输企业侧重于危险品运输,是原本具备危险品运输资质的运输企业、车队等发展而来。部分危险品运输企业是由原来的危险品仓储企业进行转型,还有部分危险品运输企业是目前国内领先的大型物流企业集团在现有领域上进行扩展的结果。

虽然危险品运输车行业坐拥百亿市场规模,但是与大行业公路物流等仍然存在较大的差距,特别是行业市场规模,利用充分程度较低,危险品运输车行业仍然需要进一步规范,虽然国家对于危险品运输车及危险品运输有明确的规定,但是部分地方性小型企业在规范性方面仍有欠缺,而行业又具有地方区域性且企业规模又普遍较小,因此大部分危险品运输企业在实际收入与市场规模方面存在较大的差距。