慈善捐赠与企业创新

2020-12-23陈智康

摘 要:本文选用2007—2018年我国A股上市公司作为研究样本,探究了慈善捐赠对企业创新的影响。研究发现:慈善捐赠与企业创新显著正相关,融资约束在这一过程中发挥了部分中介作用;国有企业、大规模企业以及盈利状况较好的企业中,捐赠对企业创新的促进效果更明显。因此,企业要勇于承担自身的社会责任,积极参与慈善捐赠。

关键词:捐赠行为;社会责任;企业创新;工具变量;负二项回归

DOI:10.3969/j.issn.1003-9031.2020.11.002

中图分类号:D632.9;F273.1 文献标识码:A 文章编号:1003-9031(2020)11-0011-12

一、引言

创新是企业发展的驱动力,现有文献已从多种角度探讨了影响企业创新的各种因素。张玉明等(2016)认为企业文化与企业创新之间存在相关性。Hsu et al.(2014)研究发现一国的金融环境显著影响该国企业创新。袁建国等(2015)发现公司政治关联是影响公司创新的重要因素。随着公众对企业社会责任(CSR)的关注度不断提高,越来越多的学者开始探讨其与创新之间的关系。

慈善捐赠是企业承担社会责任的一种重要方式。一方面,我国历来推崇“赠人玫瑰,手有余香”,企业捐赠既是为他人伸出援助之手,也能从中提升企业社会形象;另一方面,企业能从捐赠过程中获取资源,运用这些资源也可能会影响今后的创新活动。但现有文献着重探讨了捐赠与企业业绩或研发投入之间的关系,鲜有文章考察其对创新的影响。此外,由于捐赠与创新之间存在互为因果导致的内生性问题,现有的国内文献几乎无一例外的采用与企业财务相关的指标作为慈善捐赠的工具变量,如张敏等(2013)、郭玥等(2018)的研究将行业均值或销售费用与营业收入的比值作为工具变量,而由于这些因素并非完全外生于企业创新,使得模型的内生性并未得到控制。

基于此,本文以2007—2018年的A股上市公司作为样本,试图研究捐赠与企业创新之间的关系,结果发现两者显著正相关。为了控制模型的內生性,本文参考Chen et al.(2016)的研究,以上市公司周围的重点宗教场所数量作为慈善捐赠的工具变量来检验慈善捐赠与企业新的关系。为了进一步探究捐赠对创新的影响机制,本文引入了反映企业融资约束程度的KZ指数,探究该指标是否发挥了中介作用,结果发现捐赠能通过缓解企业融资约束来促进企业创新。此外,进一步分组发现,在国有企业、大企业及盈利状况更好的企业中捐赠更能促进创新。

二、文献回顾与研究假设

(一)慈善捐赠与企业创新

企业通过捐赠承担了社会责任,如在2020年新冠疫情期间,各类企业纷纷捐款,塑造了良好的社会形象,企业可获取营销优势。

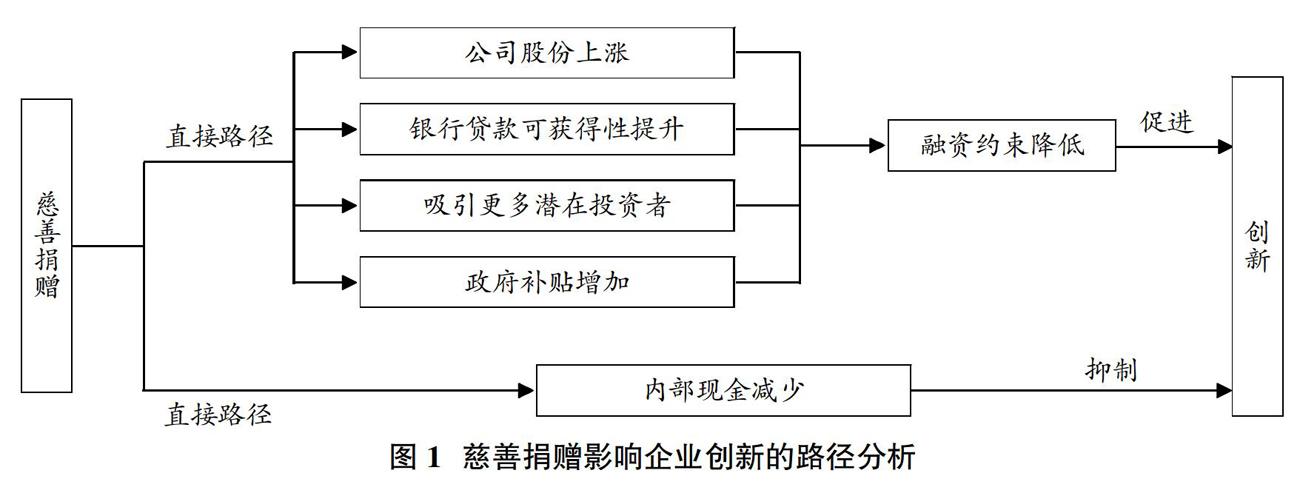

慈善捐赠能为企业创新营造良好的外部条件。Lys et al.(2012)提出当企业参与捐赠活动时,会向外界释放企业现金流充裕的信号,这往往表示企业管理层对未来前景看好,公司的估值会随着预期现金流的增加而相应提升,最终反映在股价上,这将有助于企业通过定向增发等形式进行融资,缓解企业的融资约束。胡珺等(2017)研究发现,通过捐赠,企业能树立良好的社会形象,提升声誉,进而吸引更多潜在投资者。银行也会依据企业的捐赠行为提高对企业的信任度,从而更可能向企业发放贷款。因此,无论从投资者还是银行的角度引申,捐赠均能缓解企业融资约束,进而为企业的创新活动提供充足的现金流支持。此外,张敏等(2013)认为捐赠还有利于构建“政企联系”。企业捐赠为政府分担一部分压力,而政府为了回馈企业,也会相应给予一些优待,这促进了“政企联系”的形成,对企业之后的创新活动大有裨益。

捐赠并不总是对企业有利。Manso(2011)的研究表明,由于创新是一个漫长的过程,企业在此过程中必须拥有稳定的现金流。依据优序融资理论,企业在进行融资决策时会优先考虑内源融资而非外部融资,企业创新的大部分资金来源于内源融资。而捐赠会减少其内源现金流,使得企业可能无法获得充足的资金用于研发,这会抑制企业创新。

综上,本文认为捐赠可能通过缓解融资约束的方式促进企业创新,也可能通过减少内部现金流的方式阻碍企业创新,具体影响取决于两种效应的相对大小(见图1),由此提出如下假设:

H1a:慈善捐赠会促进企业创新。

H1b:慈善捐赠会抑制企业创新。

(二)慈善捐赠与企业创新——对不同类型企业的影响

刘慧龙等(2010)认为国有企业能配合政府完成各项工作,承担更大的社会责任,参加更多的捐赠活动。凭借其天然的“政企联系”能获得更多的政府补贴,进而将这些资源用于创新。由此,提出如下假设:

H2:若H1a成立,则相较于非国有企业,国有企业捐赠对企业创新的促进效果更为明显。

企业规模对于企业创新具有重要影响。Brown et al.(2006)发现大企业能投入用于研发创新的资金更多,而小企业与投资者之间的信息不对称程度更高,难以通过外源融资获取大量资金,小企业捐赠会占用企业的部分内部资金,进而阻碍企业创新。此外,顾雷雷和欧阳文静(2017)的研究发现,考虑到媒体更多关注大企业捐赠而忽视了小企业捐赠,使得小企业的捐赠行为难以被公众所知晓,相比之下大企业会依靠媒体宣传扩大用户基础,吸引更多人才流入,进而提升企业创新水平。由此,提出如下假设:

H3:若H1a成立,则相较于小企业,大企业捐赠对企业创新的促进效果更为明显。

当企业的ROA越高时,企业盈利状况越好,企业有充足的现金流同时进行捐赠与创新,此时并不存在捐赠对创新所需现金流的严重挤占。当企业的盈利状况不佳时,企业更可能是为了获取政策利好(如政府补贴等优惠)来参与捐赠,以期尽快改善的盈利状况,此时企业捐赠对创新影响不大。基于此,提出如下假设:

H4:若H1a成立,则相较于盈利较差的企业,盈利状况较好企业的捐赠对创新的促进效果更为明显。

三、研究设计

(一)数据来源与样本选择

本文选取2007—2018年沪深两地的A股上市公司作为研究样本①。在本区间依照如下原则对样本进行筛选:剔除掉金融类公司;剔除资产负债率大于1的样本;剔除ST、*ST的样本;剔除数据缺失的样本。为了降低离群值对结果的影响,本文对所有连续变量按照上下1%分位进行缩尾处理,共得到了21294观测值。

本文使用的专利数据取自CNRDS数据库,其他样本公司的财务与治理数据来源于CSMAR数据库,所有实证数据通过stata16.0软件及Excel进行处理。

(二)变量定义

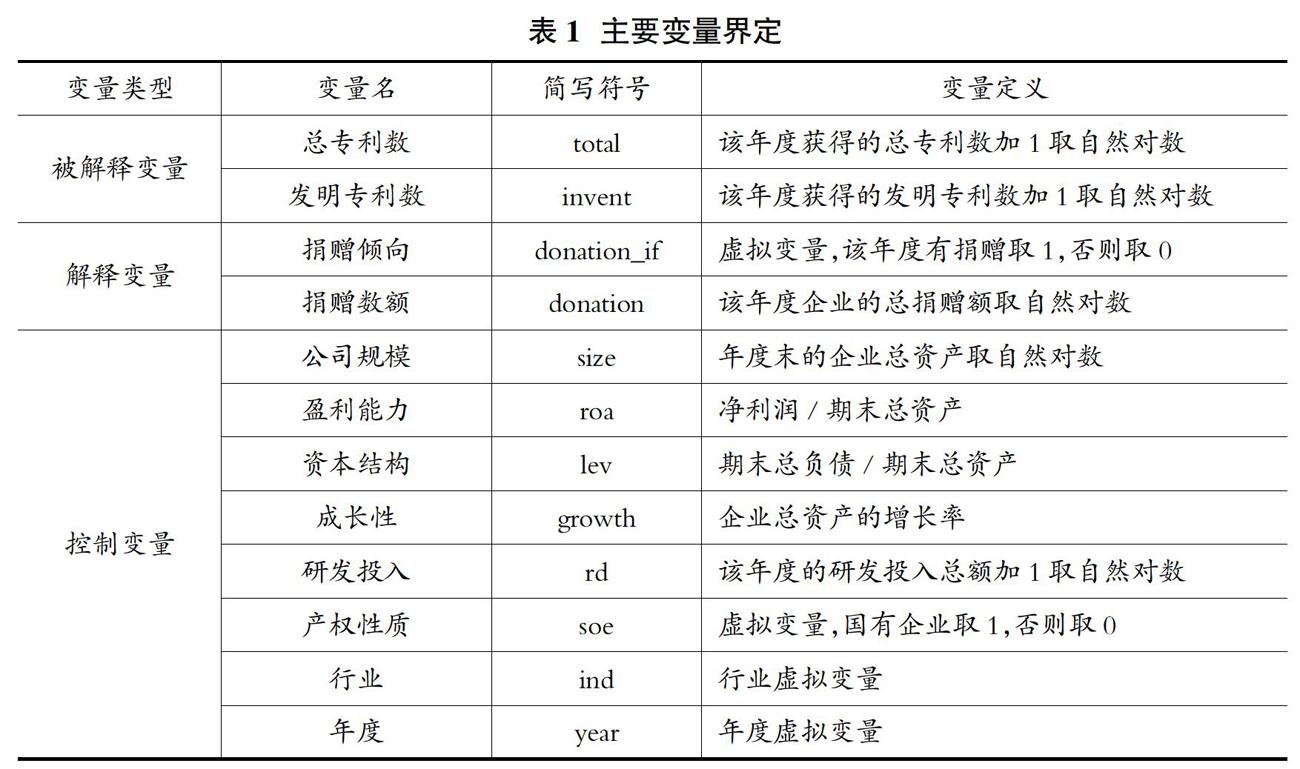

1.被解释变量:企业创新

本文以上市公司当年获得的专利数衡量企业创新,并采用了两种指标用于分析。一是企业当年获得的发明专利数(invent),这是由于发明专利相对于其他专利类型对创新的贡献更大;二是企业当年获得的所有专利数(total)。对以上两种指标均进行了对数处理。为了避免某些数值为0取对数后可能带来的缺失值影响,本文在计算自然对数时会先将专利数量加1。

2.解释变量:慈善捐赠

参考戴亦一等(2014)的做法,本文设置两个变量度量企业捐赠。一是虚拟变量donation_if,若公司i在第t年内的捐赠数额大于0,则其取值为1,反之则取值为0;二是donation,代表公司i在第t年所捐赠数额的自然对数,若公司i在第t年未披露其捐赠数额,则视为该年度公司的捐赠数为0,此时不对该数值做对数处理。

3.控制变量

除了捐赠,还有许多因素会影响企业创新。参照黎文靖等(2016)的研究,本文设置了如下的控制变量:公司总规模(size)、公司盈利能力(roa)、公司的资产负债率(lev)、公司成长性(growth),公司的研发投入(rd),公司产权性质(soe)。具体测度方面,为了减少异方差对模型造成的干扰,同时降低离群值的影响,本文依据张敏等(2013)的做法,对公司规模、研發投入等连续变量进行对数处理。此外,借鉴袁建国等(2015)的研究,将公司的成长性定义为企业总资产的增长率,并以企业当年净利润在期末总资产中所占的比重衡量企业盈利能力。考虑到公司所处的行业(ind)与被调查年份(year)等因素也可能会影响企业创新,因此本文控制了公司的行业固定效应与年固定效应。各变量的具体定义见表1。

(三)计量模型设计

鉴于企业的创新常具有滞后性,本文以第t+1期企业获得的专利数作为被解释变量,同时也对第t+2期的时滞效应进行了分析。在实证检验时,本文选用了面板数据的固定效应模型,在主回归中引入捐赠倾向与捐赠数额的交互项,将其定义为interact,并控制了行业与年度的固定效应;为降低异方差对结果产生的干扰,本文中的所有回归均采用了稳健标准误。为了研究企业捐赠倾向对企业当年获得专利数的影响,构建如下回归模型:

totali,t+1=?茁0+?茁1interacti,t+?茁2?撞controlsi,t+?撞ind+?撞year+?着i,t (1)

inventi,t+1=?茁0+?茁1interacti,t+?茁2?撞controlsi,t+?撞ind+?撞year+?着i,t (2)

四、实证结果分析

(一)相关性分析

表2报告了主要变量之间的相关系数,结果显示,各变量之间的相关系数值均较小,这表明模型不存在完全多重共线性。从相关性来看,企业捐赠与衡量企业创新的专利总数之间的Pearson相关系数为0.125,Spearman相关系数为0.104,且均在1%的水平上显著,说明捐赠与企业创新之间可能存在显著的正相关关系,即企业进行捐赠有助于创新。此外,公司规模、总资产回报率及研发投入也与企业创新显著正相关,说明规模越大、盈利能力越好及研发投入越大的公司具有更强的创新能力。企业性质与公司创新显著负相关,表明企业的性质为国有等因素对企业创新有一定的抑制作用。值得注意的是,企业总资产的增长率也与企业创新负相关,一个可能的解释是由于企业刚开始时为初创企业,规模并不大但增长潜力很大,而企业进行创新需要较长的时间,因此刚开始的高增长无法立刻提升企业的创新能力,而随着企业的成长,企业规模逐渐扩大且增速放缓,创新能力也随之提升。

(二)基础回归分析

由表3中基础模型的回归结果可知:模型(1)研究企业捐赠对企业当年获得的专利总数的影响,从交互项的系数可以看出,两者在1%的水平上显著正相关,说明企业参与捐赠能促进企业创新,从而有效支持了假设H1a。模型(2)研究企业捐赠对企业当年获得的发明专利数的影响,结果表明在企业当年有捐赠的前提下,企业捐赠的金额每增加1%,企业获得的发明专利数将上升0.009%,同样支持了捐赠有助于企业创新的假设。

从控制变量来看,模型总体显著。其中企业规模、总资产回报率均与企业创新之间有显著的正相关关系,而资本结构、企业性质等因素与企业创新显著负相关,这些结果与前文针对相关系数的分析结论一致。

(三)稳健性检验

1.对内生性的控制

在本研究中,可能存在的内生性问题主要是捐赠与创新之间的反向因果问题。即当企业的创新能力较强时,企业在本行业往往具有很高的地位,企业基于巩固自身地位同时为了维持良好社会形象等方面的考虑会经常进行捐赠,因此企业创新也能正向影响企业捐赠,这也使得本文的研究可能存在内生性问题。在基础回归模型中,已采用滞后一期的形式在一定程度上缓解互为因果导致的内生性问题。为了进一步控制模型潜在的内生性,本研究使用两阶段工具变量法进行处理。基于Chen et al.(2016)的研究,本文以上市公司总部周围50公里范围内的重点宗教场所(包括寺庙与道观)的数量作为工具变量。一方面,上市公司周围的宗教场所越多,上市公司受此影响可能会进行更多的捐赠;另一方面,某地宗教场所数量的多少与该地的历史文化和传统习俗关系密切,但对于企业的创新活动并不产生直接的影响,该工具变量与基础模型的被解释变量无关,因而可以较好地匹配工具变量要求。

由表3 IV-2SLS回归结果可知:上市公司周边的重点宗教场所数(religion)与企业捐赠倾向之间呈正相关关系,且估计系数在1%的水平上显著,表明企业周围的宗教场所会影响企业捐赠。由于该研究采用单工具变量,一阶段回归系数的t值为4.59,大于3.2的临界值,说明其通过了弱工具变量检验,证明该工具变量并非弱工具变量。捐赠倾向与专利数量之间在5%的水平上显著正相关,这再次支撑了假设H1a,表明在控制模型潜在的内生性后,企业捐赠仍能显著提升企业创新水平。

2.采用负二项回归模型

由于本文的被解释变量是企业获得的专利数,所有样本取值均为非负整数。考虑到不少的样本年度所获专利数为0,会使得该变量呈现明显的左偏而非正态特征,若使用线性模型可能无法使回归效果达到最佳。因此在稳健性检验部分,本研究采用负二项回归模型,以企业当年获得的总专利数作为被解释变量,同时以企业捐赠规模作为解释变量构建模型(5),得到的回归结果在表4中展示。可以看到,模型(5)中解释变量的回归系数在5%的水平上显著为正,这表明企业的慈善捐赠活动能显著促进企业创新,采用新的模型设定也进一步证实了原结论的稳健性。

3.考察更长的预测窗口

为了进一步分析企业创新对慈善捐赠的时滞效应,本文使用了滞后两期(t+2期)的专利数据进行稳健性检验,相应的回归结果如表4所示。结果表明,在选用更长的预测窗口来考察时滞效应的影响后,企业捐赠与创新之间仍具有显著的正相关关系。

五、进一步分析

(一)基于融资约束的中介效应

如前文所述,捐赠可以通过提升公司股价,扩大公司的潜在投资者群体,提高公司的银行贷款可获得性以及获取政府补贴等多种形式来缓解融资约束,而企业的融资约束程度越低,企业的融资压力就越小,企业就有充裕的现金流,这为企业创新活动的顺利进行提供了必要的保障。因此,选用融资约束程度作为企业捐赠与创新之间的中介变量具有理论上的可行性。换言之,企业进行捐赠可能会通过降低企业所受的融资约束程度来促进企业创新。

为了检验这一中介效应是否存在,本文参考了魏志华等(2014)的研究思路,采用排序逻辑回归的方法构造了反映企业融资约束程度的KZ指数(KZ指数越大,企业融资约束程度越高),具体计算方法如下:

(3)

以KZ指數作为中介变量,依据温忠麟等(2004)提出的经典中介检验三步法,本文继续构造了如下模型:

kzindexi,t=?茁0+?茁1donationi,t+?茁2?撞controlsi,t+?撞ind+?撞year+?着i,t (4)

totali,t+1=?茁0+?茁1donationi,t+?茁2kzindexi,t+?茁3?撞controlsi,t+?撞ind+?撞year+?着i,t (5)

中介检验三步法的具体步骤如下:第一步,检验基准模型中捐赠对创新的回归系数是否显著,只有结果显著才可进行后续检验;第二步,通过式(4)检验原模型的解释变量是否能显著影响中介变量KZ指数,若能,才可进行第三步检验;第三步,依据式(5),将解释变量与中介变量一同对被解释变量创新进行回归,并查看回归结果,只有当中介变量的回归系数显著才能证明其发挥了中介作用。同时,若解释变量的回归系数亦显著,表明中介变量发挥部分中介效应,而若解释变量的回归系数不显著,证明中介变量发挥完全中介效应。

中介效应检验结果在表5中报告。由于在计算KZ指数时,选用的部分变量在某些年份存在缺失值,因而本文将这些缺失值剔除,使得模型最终的观测值个数减少到14731个。在表7中,模型1、2、3分别对应中介检验法第一、二、三步的内容。第一步里捐赠的回归系数显著为正,这与前文的结论一致,均表明慈善捐赠与企业创新有正相关关系。第二步中捐赠的回归系数在1%的水平上显著为负,说明企业捐赠有助于缓解融资约束。第三步在第一步的基础上引入了KZ指数这一中介变量进行验证,发现捐赠的回归系数显著为正,而中介变量KZ指数的回归系数显著为负,表明KZ指数在捐赠影响创新的路径中发挥了部分中介作用。此外,表5还进一步报告了Sobel检验的结果,可以看出,模型的p值均小于0.05,代表模型拒绝原假设,即该部分中介效应成立。

从最终的机制检验结果来看,捐赠可以通过降低企业面临的融资约束程度这一路径来促进企业创新,该结论与前文的分析内容一致。

(二)异质性检验

1.考虑企业性质的影响

为了验证假设H2,本文将全样本依据企业性质分为国有企业与非国有企业两组,并在不同的组内分别考察捐赠对企业创新的影响,检验结果见表6。由表6可知,在国有企业中,采用两种不同的衡量企业创新能力的口径,donation的回归系数均为正,且在5%的水平上保持显著,证明捐赠能显著提升国有企业的创新水平,而非国有企业捐赠对企业创新不产生显著影响,故假设H2成立。这说明,相较于非国有企业,国有企业捐赠能带来更多的资源,对企业创新的促进效果也更为明显。

2.考虑企业综合实力的影响

企业的综合实力与其捐赠行为有着紧密的联系。当一家企业拥有较强的综合实力时,该企业往往会承担更大的社会责任,相应捐赠活动也随之增多。这类企业通过由捐赠产生的媒体效应也会获得更高的曝光度,进而吸引更多的消费者关注,促进企业的产品营销,同时由于企业拥有更为良好的声誉,企业也能获得更优质的资源用于后续的研发与创新活动。因此,当企业的综合实力越强时,捐赠对企业创新的促进作用可能越明显。

本文采用企业规模与企业盈利能力两种指标衡量企业的综合实力。按照企业期末总资产的大小,本研究将全样本企业划分为大规模企业与小规模企业两组,并在不同的组内分别验证捐赠对企业创新的影响,表7的Panel A报告了分组检验结果。从中可以看出,大规模企业的捐赠规模与专利数量之间具有显著正相关关系,而小规模企业的捐赠规模对专利数无显著影响,表明规模较大的企业进行捐赠更加有助于创新,故假设H3成立。

此外,本文依据企业的总资产回报率(ROA)大小与全样本ROA中位数之间的关系将企业划分为盈利状况较好的企业与盈利状况较差的企业,表7的Panel B报告了分组检验结果。可以看到,在盈利状况较好的企业中,捐赠与企业创新之间的回归系数为0.016,且在1%的水平上显著,而盈利状况较差企业的捐赠与企业创新之间并不具有显著关系,故假设H4成立。

综上,从企业规模与盈利能力两维度的分组检验结果来看,企业的综合实力越强,捐赠对创新的促进作用会更加明显。

六、研究结论与启示

(一)结论

本文基于2007—2018年A股上市公司数据,探讨了慈善捐赠与企业创新之间的关系,得到了如下结论:企业捐赠有利于企业创新,这种正向影响作用在经过一系列稳健性检验后仍成立;企业捐赠可以缓解企业融资约束,并通过这一路径促进企业创新;捐赠与企业创新之间的正相关关系具有一定的异质性,在国有企业、大规模企业以及盈利状况较好的企业中,捐赠对企业创新的促进效果更明显。

(二)启示

企业要勇于承担自身的社会责任,积极参与捐赠。企业捐赠有助于营造良好稳定的社会环境,为企业发展创造有利的外部条件;企业捐赠也有利于创新,从而推进企业战略布局,为企业的长期发展奠定良好的基础;国有企业与综合实力较强的企业更应加大力度投身于捐赠活动中,形成示范效应,推动企业效益与社会效益协同发展。

(责任编辑:夏凡)

参考文献:

[1]张玉明,李荣,闵亦杰.企业创新文化真实地驱动了研发投资吗?[J].科学学研究,2016(9):1417-1425.

[2]HSU P,TIAN X,XU Y.Financial Development and Innovation:Cross-Country Evidence[J].Journal of Financial Economics,2014,112(1):116-135.

[3]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(1):139-155.

[4]PELOZA J,SHANG J.How Can Corporate Social Responsibility Activities Create Value for Stakeholders? A Systematic Review[J].Journal of the Academy Marketing Science,2011,39(1):117-135.

[5]張敏,张胜,申慧慧.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据[J].管理世界,2010(11):143-153.

[6]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(7):163-171.

[7]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-11.

[8]CHEN J,DONG W,TONG J,et al.Corporate Philanthropy and Tunneling:Evidence from China[J].Journal of Business Ethics,2016,53(1): 1-23.

[9]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008(11):51-61.

[10]LYS T,NAUGHTON J,WANG C.Signaling Through Corporate Accountability Reporting[J].Journal of Accounting & Economics,2012,60(1):56-72.

[11]胡珺,王红建,宋献中.企业慈善捐赠具有战略效应吗?——基于产品市场竞争的视角[J].审计与经济研究,2017(4):83-92.

[12]MANSO G.Motivating Innovation[J].Journal of Finance,2011,66(5):1823-1860.

[13]刘慧龙,张敏,王亚平,吴联生.政治关联、薪酬激励与员工配置效率[J].经济研究,2010(9):109-12.

[14]Brown W O,E.Helland,Smith J K.Corporate Philanthropic Practices[J].Journal of Corporate Finance,2006,12(5):855-877.

[15]顾雷雷,欧阳文静.慈善捐赠、营销能力和企业绩效[J].南开管理评论,2017(2):94-107.

[16]李四海,陆琪睿,宋献中.亏损企业慷慨捐赠的背后[J].中国工业经济,2012(8):148-160.

[17]戴亦一,潘越.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014(2):74-86.

收稿日期:2020-07-28

作者简介:陈智康(1998-),男,湖北黄冈人,中南财经政法大学金融学院硕士研究生。