基于股本扩张构建旅游上市公司经营绩效评价体系

2020-12-23胡宗华高军钱坤

胡宗华 高军 钱坤

摘要:指出了随着我国股票市场的逐渐完善,股本扩张对旅游上市公司经营发展的作用越来越突出。在传统的盈利能力、偿债能力、营运能力和发展能力4个方面之外加入股本扩张能力来构建新的经营绩效综合指标评价体系,并以A股上市的29家旅游上市公司为样本对其经营绩效进行了综合评价。结果表明:我国旅游上市公司发展并不理想,总体经营绩效与旅游产业的快速发展不匹配。基于此对旅游上市公司提出了一系列措施来提高经营绩效。

关键词:经营绩效;评价体系;旅游上市公司

中图分类号:F832

文献标识码:A 文章编号:1674-9944(2020)14-0262-05

1 引言

旅游业是我国经济发展的支柱产业,2018年全国旅游业对GDP的综合贡献为9.94万亿元。旅游业的发展不仅能够推动其他产业的发展,而且在改善民生、促进文化交流以及提高国民素质等方面也起到了不可忽视的作用。旅游上市公司是促进旅游业发展的中坚力量,其通过股票上市吸引投资者投资并以此来扩大生产并完善自身的产业链,促进了旅游产业良性循环圈的形成,以此来吸引大批的公司以及资本跨界进入到旅游行业发展。因此,研究旅游上市公司的经营绩效可以帮助旅游上市公司更好的发展,与此同时也能够帮助政府部门更好地制定促进旅游业发展的战略。

目前,国内学者对我国旅游上市公司经营绩效的研究有很多。胡燕京和冯琦对25家旅游上市公司的经营绩效使用了DEA模型进行评价;谢新丽和吕群超从行业自身特点、行业结构、经济管理体制、行业内部因素和外部环境5个方面深入地分析了我国酒店行业经营绩效不好的原因;靳明和邓广华用多元回归分析法对我国旅游上市公司进行分析,结论是旅游上市公司多元化经营战略对公司的经营绩效没有显著的作用;Chen构建了一个包含资产回报率、入住率、净资产收益率和综合财务绩效4个方面的酒店业绩评价体系来评价酒店类旅游上市公司经营业绩的优劣;文波从盈利能力、营运能力、偿债能力和发展能力4个方面选取了净资产收益率、营业收入增长率等14个指标构建旅游上市公司经营绩效评价指标体系;耿松涛和廖雪林以20家旅游上市公司为样本,使用因子分析法从盈利能力、营运能力、偿债能力、发展能力和现金流量5个方面来构建指标评价体系,以此来对旅游上市公司的综合经营绩效进行排名以及比较分析。

上述学者在评价旅游上市公司经营绩效時,大多都从盈利能力、营运能力、偿债能力和发展能力4个方面来构建综合评价体系,并没有给与股本扩张能力足够的重视。本文通过增加股本扩张能力运用因子分析法来构建一个新的经营绩效评价指标体系,以期能够弥补上述研究对股本扩张能力研究不够的情形。

2 研究设计

2.1 样本选择

本文根据中国证监会分类标准确定的旅游业和旅馆及餐饮业中的上市公司,剔除了ST类的公司以及餐饮业公司西安饮食、全聚德和ST云网,剔除了主营业务不是旅游业的巨人网络;为了数据的可比性,研究中剔除了没有存货的腾邦国际;最终,选取了29家旅游上市公司。本研究的数据来源于中国证券网以及上市公司财务报表。

2.2 研究方法

因子分析的基本思想是根据原始变量相关性大小对其进行分组,使得同组内变量的相关性较高,不同组间的变量间相互独立。每组变量代表了一个基本结构,并用一个不可直接观测的综合变量来表示,这些基本结构为公共因子。使用因子分析来构建一个综合指标对经营绩效进行评价具有很好的可靠性,有助于理解相对复杂且种类多的各类指标。本研究使用因子分析对所选取的指标构建一个综合得分以此来评价旅游上市公司的经营绩效。

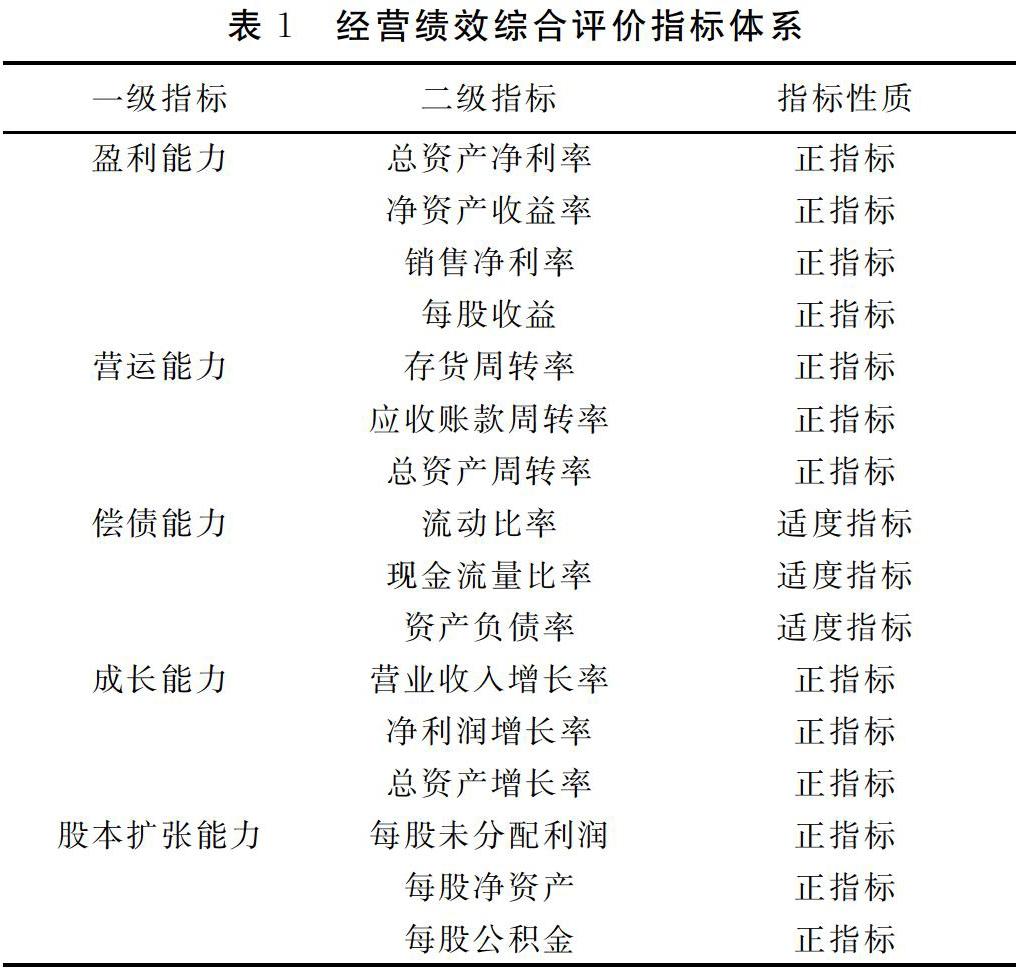

2.3 指标构建

本研究从盈利能力、营运能力、偿债能力、成长能力和股本扩张能力5个方面选取相应的指标。对上市公司各种情况的评价指标繁多,其中评价公司盈利能力的指标有:总资产净利率、净资产收益率、销售净利率、每股收益、权益净利率、市盈率等;评价公司营运能力的有存货周转率、总资产周转率、营运资本周转率、应收账款周转率、非流动资产周转率等;评价公司偿债能力的有流动比率、速冻比率、现金流量比率、产权比率、资产负债率、利息保障倍数、现金流量比率等;评价公司成长能力的有营业收入增长率、净利润增长率、总资产增长率等;评价公司的股本扩张能力有每股未分配利润、每股净资产、每股公积金、每股盈余公积等。

为了得到更加简单且明了的指标评价体系,本研究根据相关系数矩阵对这些指标进行分析,根据相关性和主观判断选取了16个评价指标,具体见表1。

对于上市公司而言,股本扩张能力与公司股票的股价、投资者的投资意愿密切相关,个人以及机构投资者更倾向于投资股本扩张能力强的公司。因此,股本扩张能力强的公司一般股价比较稳定且有一定的上涨空间。相对于传统的评价指标,本研究引入了股本扩张能力的3个指标:每股净资产、每股公积金、每股未分配利润。

指标分为正指标、适度指标、逆指标三类。本文使用的指标中有流动比率、现金流量比率和资产负债率3个适度指标,对于适度指标一般采取X=1/(1+|X-A|)来处理。但是,各个公司的经营状况、所属具体行业以及规模均不相同,很难确定合适的A的具体数值。鉴于这些指标在某个特定的范围内越大越好,所以不对这3个适度指标做正向化处理。考虑到这16个指标存在不同的量纲,本研究运用Z-score法对这些评价指标进行无量纲化处理。

3 因子分析

3.1 效度分析

本研究用SPSS24.0,采用主成分分析法提取了5个公共因子,根据其贡献率得出因子分析的模型,旋转方法为方差最大正交旋转法,最终得出综合评价模型以及综合得分F。

首先,根据因子分析的模型将29家上市公司标准化的数据导入,对导入的所有变量进行因子分析可行性检验。结果显示,样本的KMO值为0.529大于0.5,Bartlett球度检验的近似卡方为488.725,在自由度为120的条件下的显著性概率为0.000,这表明该样本适合做因子分析(表2)。

3.2 提取公共因子

本研究使用主成分分析法提取主成分,具体见表4。按照因子提取方法中特征值大于1的方法,提取5个公共因子分别命名为F1,F2,F3,F4,F5;根据表3可知,5个公共因子的累计方差贡献率为78.893%,基本提取了样本所包含的信息,因此选择5个公共因子是适合的。

3.3 公共因子命名

根据旋转后的因子载荷矩阵(表4)对5个公共因子进行命名, F1总资产收益率的系数为0.944,净资产收益率的系数为0.87,在盈利能力的指标中所占比例大,将其命名为盈利因子;F2在每股净资产、每股公积金、每股未分配利润中所占比例最大,将其命名为股利扩张因子;F3在总资产周转率、存货周转率中占有的比例最多,将其命名为营运能力因子; F4在营业收入增长率、净利润增长率以及总资产增长率这3个指标中所占比例最大,将其命名为成长能力因子;F5在总资产增长率和应收账款周转率上所占比例大,将其命名为资产因子。

3.4 构建公共因子指标

因子得分系数矩阵给出了5个公共因子关于标准化原始变量的线性关系,可由因子得分系数矩阵计算出公共因子的得分,以此得到5个公共因子的表达式分别为:

F1=0.0165X1+0.146X2-0.106X3-0.211X4-0.019X5+0.045X6-0.036X7-0.047X8-0.022X9+0.014X10-0.04X11-0.08X12+0.008X13+0.293X14+ 0.24X15+0.005X16

……

F5=0.12X1+0.046X2-0.019X3-0.011X4+0.018X5+0.492X6-0.035X7-0.044X8+0.007X9+0.182X10-0.068X11-0.093X12+0.39X13-0.205X14-0.413X15+0.15X16

3.5 构建综合评价指标

根据主成分分析提取出来的5个公共因子F1,F2,F3,F4,F5以及公共因子的方差可以构建一个评价经营绩效的综合指标:

F=0.4084F1+0.2182F2+0.1658F3+0.1131F4+0.0944F5

根据这一综合指标对样本中29家上市公司进行综合评价并且按得分大小進行排序,如表5所示。

4 结果分析

4.1 整体分析

从整体来看,绝大部分公司的综合得分都分布在-0.5~0.5之间。中国国旅、九华旅游等15家旅游上市公司的经营绩效综合得分为正值,其中中国国旅的得分最高;金陵饭店、云南旅游等14家旅游上市公司的经营绩效综合得分为负值,其中海航创新的综合得分最低。旅游上市公司的发展不均衡,呈两极分化状态。

从经营绩效综合得分为正数的15家旅游上市公司来看, 第一名中国国旅和其余14家公司相差甚大;而除中国国旅外,其余14家得分为正数的公司彼此之间相差不大。从经营绩效得分为负数的14家旅游上市公司来看,其综合得分呈四阶梯分布。第一阶梯有3家公司,分别为:凯撒旅游、号百控股以及金陵饭店,综合得分都在0附近徘徊;第二阶梯的公司共有7家,这7家公司综合得分彼此间相差不大都处于-0.5~0之间;第三阶梯的公司为大东海A和国旅联合,其综合得分都为-0.6左右;第四阶梯的华天酒店和海航创新,这两家上市公司的经营绩效最差。

上述情况说明,A股旅游上市公司的经营绩效总体偏差。根据文化与旅游部发布的《2018 年旅游市场基本情况》,国内旅游市场持续高速增长,入境旅游市场稳步进入缓慢回升通道,出境旅游市场平稳发展。经初步测算,2018 年,全国旅游业对 GDP 的综合贡献为 9.94 万亿元,占 GDP 总量的 11.04%。然而,旅游上市公司的经营绩效却与我国旅游业的迅猛发展不尽相同,企业经营绩效与行业发展不够匹配是当下旅游企业面临的问题。

4.2 行业细分对比分析

旅游上市公司按照行业细分可分为景区类旅游上市公司和酒店类旅游上市公司。景区类公司得分为正的有11家,为负的有9家;综合类公司得分为正的有2家,得分为负的有2家;景区类旅游上市公司得分为正数的公司在数量上大于得分为负的公司。酒店类公司中锦江酒店、首旅酒店两家公司的综合得分为正数,其余3家公司的综合得分为负。其中锦江酒店的综合得分为0.5126、首旅酒店的综合得分为0.1664,两家酒店的得分差距悬殊。上述情况说明,在三类旅游上市公司中,景区类旅游上市的经营绩效总体上最好,综合类旅游上市公司次之,酒店类旅游上市公司经营绩效最差且彼此间得分差距悬殊。

4.3 个体分析

首先,对三类旅游上市公司经营绩效得分最高的3家公司进行分析。注意到中国国旅5个综合评价指标除了资产因子其余都为正数,综合实力位列前茅。酒店类上市公司经营绩效第一的锦江酒店,在5个综合指标中只有股本扩张能力为正数。这一方面说明锦江酒店未来在创造利润和抵御外来因素影响的能力强,另一方面说明在2018年锦江酒店的经营绩效和股本扩张并不匹配。但是,通过其2018年财务报表了解到锦江酒店2019 年度计划新增开业连锁有限服务型酒店 900家,新增签约连锁有限服务型酒店 1500家。由此,可以判断未来其经营绩效会有大的上涨空间。综合类旅游上市公司经营绩效最好的中青旅,其5个综合指标的得分均为正数但是得分都不高。这说明了中青旅在各个方面的发展都比较均衡,其经营绩效虽然不是很高但是特别稳定。

其次注意到峨眉山A和凯撒旅游2个公司综合得分都接近于0。峨眉山A只有盈利能力为正值其余4个指标都为负值。这说明该公司盈利能力强,可是股本扩张能力、偿债能力等方面较弱,未来可能支撑不了较高的盈利水平。虽然其经营绩效为正值,但其他方面如不加以改善,盈利水平会直线下降。凯撒旅游只有股本扩张能力为正值其余4个指标都为负值,这说明凯撒旅游股本扩张能力太弱支撑不了公司未来扩张的需要。