煤炭资源税的税收转嫁效应研究

2020-12-22韩丽萍张勃阳陈玉宏刘俊华

韩丽萍,张 茜,张勃阳,陈玉宏,刘俊华,3

(1.内蒙古工业大学 经济管理学院,内蒙古 呼和浩特 010051;2.内蒙古互联网经济研究中心,内蒙古 呼和浩特 010051;3.内蒙古现代物流与供应链管理研究中心,内蒙古 呼和浩特 010051;4.保定理工学院,河北 保定 071000)

煤炭资源作为我国的主要能源供给,在国民经济运行中起着重要作用。然而煤炭资源的过度开采和不当利用也导致了煤炭产能过剩、环境污染等问题。煤炭资源税的征收,一定程度上调节煤炭资源的开采速度,有利于实现可持续发展。

据统计,每年大约有一半以上的煤炭用于燃煤电力行业,且煤电行业的联动以及煤电企业的关系一直是能源行业关注的焦点。作为上游的煤炭企业与下游的燃煤电力企业存在很大的利益关系,受市场结构、供需弹性、政策变化等因素的影响,煤电企业可将增加的税收转嫁出去,进而影响产品的价格、产出等。

关于煤炭资源税,2014年12月我国实行从价计征后,相关研究主要集中于从价计征产生的效应。对于产业结构而言,从价计征的煤炭资源税对第二产业的影响要远大于第一、第三产业[1],税负向下游行业转嫁,冲击成本,促进相关企业开发运用新技术、新能源进行产业结构升级[2]。对于宏观经济,煤炭资源税改革对其影响有限[3],通过模拟研究,在4%、6%、8%、10%的从价税率下,我国的GDP下降幅度分别为0.0029%、0.0876%、0.1259%、0.1638%[4]。对于财政收入,改革后清费立税,资源税全部纳入地方收入并规范其收入来源[5]。对于煤电企业,煤炭企业会直接受到改革冲击,短期内加重生产成本压力,但是长期,在煤炭市场供需变换下,煤企的整体盈利能力和成本转嫁能力较强,税收的大幅增加不足对其产生较大影响;在平衡区域间煤炭企业税负亦有影响[6]。

对于税收转嫁的研究,税收转嫁的发生与转嫁能力受市场结构、供需弹性、计征方式等影响。国外通过探讨税收与价格、收入、消费、技术进步等变量的关系,形成了较完整的税收效应理论及大量的实证研究。而国内,基本借鉴西方的税收理论,从宏观角度对我国增值税、消费税等税种进行研究。其中研究资源税政策调整,比较完全竞争市场和垄断市场条件下,生产者通过价格变动将税负部分或全部转嫁给消费者[7];分析不同价格管制下资源税税负提高与税负转嫁关系等[8]。

然而,企业层面转嫁效应的研究较少,选取资源税税收转嫁效应的研究更少。煤炭资源税如何转嫁,转嫁能力如何,转嫁效应特别是对煤炭企业产出会有哪些影响,厘清这些问题对煤电产业的健康发展意义重大。所以,本文选取煤炭资源税为研究对象,以煤炭企业和燃煤电力企业为载体,通过分析煤电行业的市场结构和供需弹性,结合税收政策和实际征收情况,分析煤炭资源税的税收转嫁效应,进而对煤电企业的发展提出相关建议。

1 煤炭资源税税收转嫁能力分析

1.1 煤炭资源税的传导机制

煤炭资源税的传导机制如图1所示,在一条完整的煤电产业链中,煤炭企业开采煤炭,然后将其销售给以煤炭为主要能源的电力企业,随后电企发电,通过电网公司的传输最终向广大用户销售电力。煤炭资源税在开采和生产环节向煤企征收,但是煤企会通过价格调节将税收传递给下游企业。燃煤电力企业的下游关系到终端电价,受到政府管制,调节电价的能力有限,使得煤炭资源税在煤电企业链条的传导受到影响,但不可忽视的是若在市场机制或者更多的市场调节下,煤炭资源税的转嫁会对煤电企业影响更大。所以,本研究对于煤炭资源税税收转嫁,在考虑市场结构、供需弹性等因素的基础上,对煤炭企业与燃煤电力企业参与的两个环节展开讨论。

图1 煤炭资源税的传导机制

1.2 煤电市场结构测算

市场结构是市场中各要素间的内在联系及特征,是市场中竞争与垄断的基本特征,也是影响税收转嫁能力的关键因素,通常用市场集中度(CRn)进行测算[9]。

其中,n表示行业内排名前n家的企业,X表示市场总量,根据不同的研究需要,可以用产量、资产总额、销售额等指标表示;xi表示排名第i企业的产量、资产总额、销售额等。

美国经济学家贝恩根据行业内规模最大的前四家企业和前八家企业的集中度对市场结构进行分类,见表1。

表1 贝恩市场结构分类

1.2.1 煤炭市场结构测算

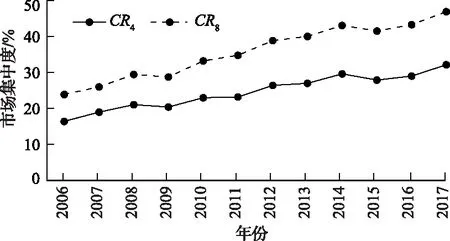

为了测算煤炭行业的市场集中度,选取2006—2017共12年,即两个煤炭市场周期内每年煤炭行业煤炭产量规模最大的前四家和前八家企业,分别将其每年的产量带入式(1),测算结果如图2所示。

数据来源:中国煤炭工业协会每年评选的产量50强以及wind金融终端图2 煤炭行业市场集中度变化趋势

煤炭行业的市场集中度虽然有小幅度波动,但是整体趋势不断加强。市场集中度CR4由2006年的16.42%增长到2017年的32.14%;市场集中度CR8由2006年的23.91%增长到2017年的46.91%。2017年煤炭市场集中度CR4已经超过了30%,CR8超过40%,这说明煤炭行业已经进入寡占市场阶段。行业内的龙头企业—中国神华,市场份额从2006年的7.25%增长到2017年的17.22%,且有增长趋势,具有很强的行业主导能力和定价能力。此外,煤炭行业的市场集中度不断加强,出现多家大型企业齐头并进的局面。

2013—2015年煤炭行业进入“寒冰期”,煤炭价格持续下降的同时政府出台相关政策淘汰落后产能,鼓励大中型煤企合并重组。2016年煤炭市场逐渐回暖,在政府和市场的双重作用下,煤炭行业市场集中度不断加强市场结构不断变化,煤炭市场已经进入寡占阶段。

根据税收转嫁理论,市场结构是影响税收转嫁能力的重要因素,市场集中度的增强会使生产者的税收转嫁能力增强。大型煤炭企业将拥有更强的控制力和更大的定价权力,从而将更多的资源税收转嫁。

1.2.2 燃煤电力市场结构测算

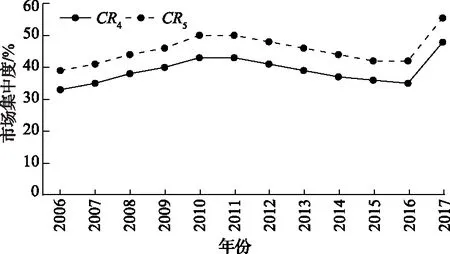

我国的电力市场主要是由五大发电集团组成,中国华能、中国大唐、中国华电、中国国电、中国电力投资集团公司。本文选取发电量测算燃煤电力行业的市场集中度,以2006—2017五大发电集团数据计算CR4和CR5,如图3所示。

数据来源:根据五大发电公司网站、中国电力统计年鉴、中国电力联合会网站数据整理图3 燃煤电力行业市场集中度趋势

从图3可知,燃煤电力行业的市场集中度整体要高于煤炭行业,但波动较大。2006—2011年集中度不断加强,CR4从33%上升到43%,而2012—2016年市场集中度呈下降趋势,但幅度小于前几年的上升幅度,2016年后市场集中度又开始加强,CR4将近50%。

总体来看,燃煤电力行业关系到国计民生,受到政府管制,发展初期基本是自然垄断,导致煤炭企业、燃煤电力企业以及电力用户之间的传导机制不健全,可能会不利于煤炭资源税的转嫁。但随着技术发展、社会进步,电力体制改革,燃煤电力行业的自然垄断属性逐渐被弱化,电力集团不断进行合并和改革,导致市场集中度不断变化,且总体上要高于煤炭行业。因此燃煤电力企业的税收转嫁能力要高于煤炭企业,有希望也更容易将税收转移到下游的电网公司及最终消费者。

1.3 煤炭资源税税收转嫁能力测度

在煤电产业链中,煤电企业能否将煤炭资源税转嫁出去,能转嫁多少,可以通过税收转嫁率来衡量。在税收前转的情况下,税收转嫁率是指生产者可以将多少税收转嫁,即消费者承担的税收比例,由商品的需求弹性和供给弹性共同决定,本文用RTD来表示税收转嫁率,表达式如下:

其中煤电产品为正常品,需求弹性为负,取绝对值,TD为向消费者转嫁的税负;T为生产企业所需缴纳的税金;ηD为需求弹性;ηS为供给弹性。

测算煤炭资源税税收转嫁率,分析煤炭资源税在煤电产业链中的最终归宿,必须要对煤电资源的需求弹性和供给弹性进行测算。

1.3.1 供需弹性模型的构建

引入ELES模型,第i种商品的需求价格弹性ηD的计算公式为:

引人柯布道格拉斯生产函数,可以得到供给弹性ηS的计算公式为:

α、1-α分别表示资本和劳动在生产中所占相对比例,即产出弹性。

1.3.2 供需弹性的测算

对煤电产品需求弹性的测算,选取2006—2017年时间序列数据,包括煤炭市场的繁荣和下行时期,还历经煤炭资源税税收政策的调整以及煤电市场供需关系的轮换。对供给弹性的测算,选取2006—2017年煤炭开采行业以及电力行业的人均产值和人均资本投入的月度数据。

结合wind金融数据库及中国统计年鉴,通过Eviews测算出煤炭产品的需求弹性为-0.84,供给弹性为2.01;电力产品的需求弹性为-0.75,供给弹性为2.83。

1.3.3 煤炭资源税税收转嫁能力测度

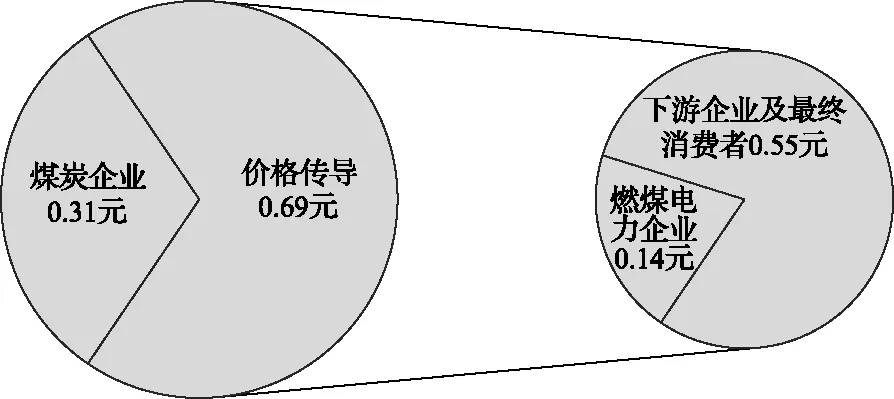

根据税收转嫁率式(2),可得煤企的煤炭资源税的税收转嫁率为69%,燃煤电企为79%,此结果基于煤炭市场的两个周期的数据,可代表长期的、稳定的税收转嫁水平。长期来看,煤企和电企的税收转嫁能力都较强,煤企可将69%的税收转嫁给燃煤电企,燃煤电企可将接收到的税收的79%转嫁给其下游和最终消费者。煤炭资源税的税收转嫁能力,如图4所示。

图4 煤炭资源税的税收转嫁能力

2 煤炭资源税的税收转嫁效应

2.1 影响煤电价格

价格变动是税收转嫁产生的最直接效应,税收转嫁与价格变动相互影响。根据煤电企业的煤炭资源税税收转嫁率可得:当煤炭资源税每增加1元,煤炭企业的生产成本增加0.31元,煤炭产品的价格上涨0.69元,通过价格传导后燃煤电企的成本要增加0.14元,电价上涨0.55元,增加的税收由煤电产业链中的所有企业和最终的消费者共同承担。在煤炭市场集中度逐渐加强的趋势下,煤炭企业的税收转嫁能力会逐渐增强,在税收不变的情况下将引起煤炭价格更大的变化。

目前煤电市场处于卖方市场,煤价高涨,煤企税收转嫁能力不断增强。对于燃煤电企来说,税收转嫁带来的煤价上涨不能完全限制对煤炭的需求,只能被动接受价格,无法通过需求量的大幅变动牵制住煤企,由此导致的燃煤电企逐渐减少需求量,逐渐逼近供给量,以致煤炭的供需达到平衡。

2.2 影响煤炭企业产出

2.2.1 煤炭资源税对煤炭企业产出影响的理论分析

根据煤炭资源税税收转嫁率的测算,煤炭企业虽然可以将煤炭资源税向下游转嫁,但并不是完全转嫁,它要承担31%的税收。因此本文结合煤企的供给函数,分析煤炭资源税税收转嫁对煤企产出的影响。

利用企业生产函数推导出的供给函数为:

给定产品价格p和资本租用价格r的前提下,企业最优的供给量以实现利润最大化。对供给函数两边关于价格p求导,可得:

假设煤炭资源税税率为t0,征税后煤企实际得到的价格为P2。煤企进行税收转嫁后实际负担的煤炭资源税的比例为θ,当政策调整,煤炭资源税税率由t0变为t1时,价格变动率为:

煤炭供给量的变化率为:

2.2.2 对煤炭企业产出影响的测度

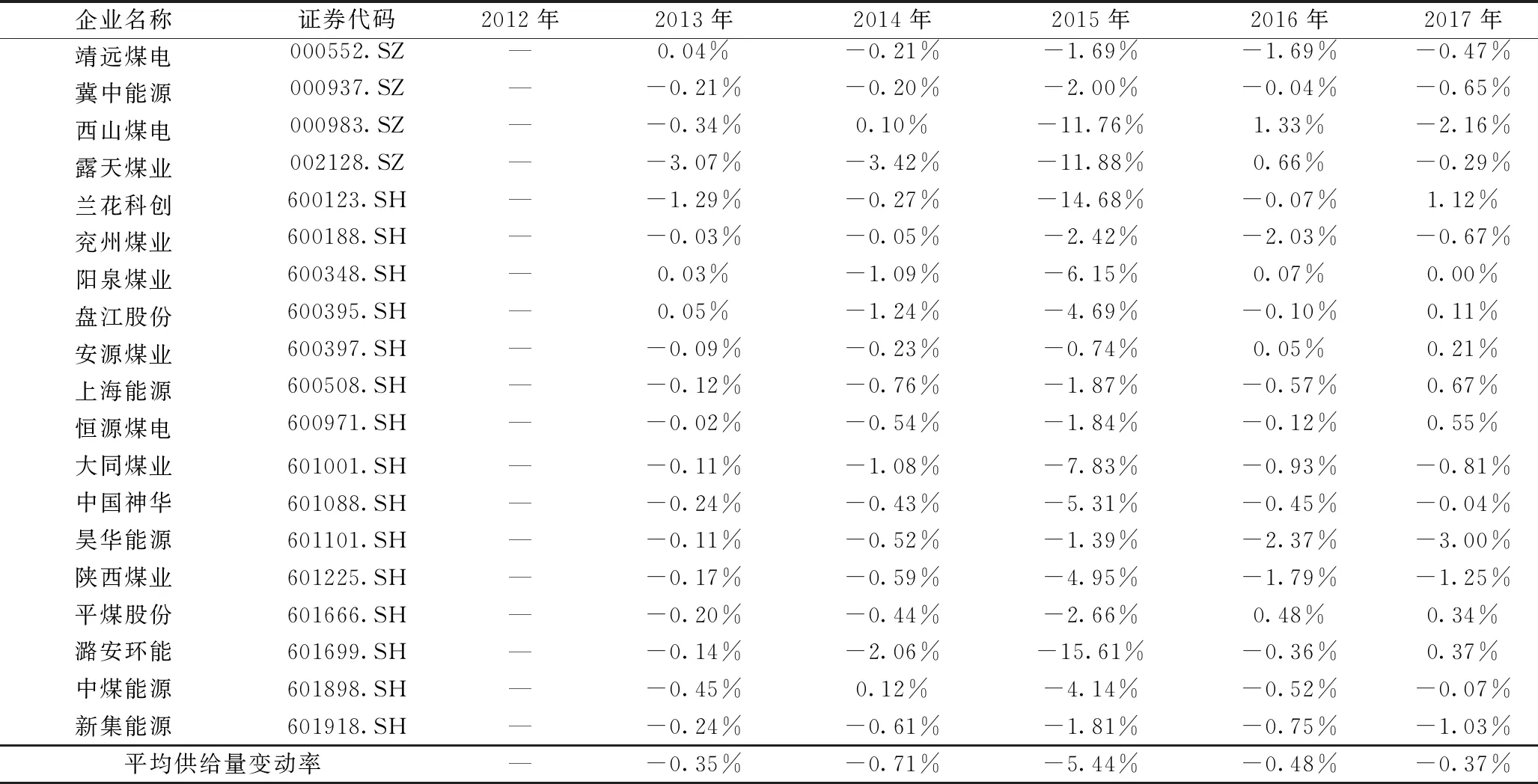

通过19家煤炭上市企业的实际数据对煤企的产出进一步分析,测算结果见表2。就样本企业的整体情况来看,煤企的煤炭资源税税率逐年提高,企业实际得到的煤炭价格和煤炭供给量均呈下降趋势。其中2015年变化最为明显,从价计征改革煤企虽然已将69%的税收转嫁给了下游企业,但是煤炭的供给量仍然下降了5.44%。对于煤炭资源丰富的地区,税收转嫁后企业的产出变化依旧较大,如蒙、晋、陕地区煤炭供给量变化最大的三个企业分别是潞安环能、兰花科创、西山煤电。2016年后,煤炭资源税改革的效应逐渐显现,税率趋于稳定,各企业煤炭供给量变化较小。因此,税收转嫁的存在一定程度上减轻煤企税负,但是随着税率的提高仍会对煤企产出有影响。

表2 煤炭企业供给量的变动率

3 结论与建议

煤炭资源税计征方式改革增加了煤炭企业的税负,但长期来看税收转嫁能力逐渐增强,对于新增的税收,负担比例较小。目前煤炭市场正走向繁荣,煤企在煤电关系中处于主导地位,有较强的定价能力,收益可观。为了煤电产业的可持续发展,对煤电企业提出以下建议。

3.1 从煤炭企业的角度

3.1.1 实施横向一体化战略,提高企业竞争力

大型煤企经营规模大,生产开采技术较为先进,具备较强的定价和抗风险能力,应积极寻求转型升级,实施横向一体化战略,提高整个行业的技术水平和市场集中度。在未来煤炭价格上涨,煤炭资源税增加时,会因其税收转嫁能力更大程度的降低税收增加带来的成本增加。而中小型煤企优势并不明显,在煤炭市场繁荣期积极利用产能空间,迎合大型煤炭企业横向一体化战略和煤电联营政策,提高竞争力与抵御市场风险的能力,在煤电市场再次轮换时,将损失降至最小。

3.1.2 加大科研投入,提高生产效率

虽然煤企可将69%的煤炭资源税转嫁,但不能因自身较强的税收转嫁能力而对资源肆意开采,应提高开采、生产技术以降低成本。同时着眼于贯彻新发展理念,转变发展方式,应对税收政策的变化;加大科研投入,提高资源的回采率和利用率,降低成本,提高煤炭产品的品质,减少开采生产中产生的负外部性影响,杜绝盲目生产和开采造成的环境破坏与煤炭产能过剩。

3.1.3 调整企业战略,建立管理体系

在以市场为导向的条件下,煤企应调整企业经营战略,注重品牌建设,在保证煤炭产品质量的前提下,提高企业的服务质量,从而不断提升企业的知名度,赢得竞争优势。对于企业内部来说,此时煤炭企业有充足的精力去改革管理制度,建立科学有效的管理体系,保证各个环节高效有序进行;同时加强人才队伍建设,充分调动员工积极性。

3.2 从燃煤电力企业的角度

在煤电产业链中,燃煤电力企业的税收转嫁能力高于煤炭企业,仅需负担14%的煤炭资源税,并且煤炭资源税改革对燃煤电力企业的影响要小。但是,随着煤炭市场回暖,煤企税收转嫁能力逐渐增强,会对燃煤电企产生一定影响。为此提出如下建议:

3.2.1 革新生产技术,使用清洁能源

虽然燃煤电力企业有更强的税收转嫁能力,但是为了维持或取得更高利润仅仅依靠税收转嫁是不够的。燃煤电力企业应当加大科研投入,革新生产技术,提高生产率以及煤炭资源的利用率,减少不必要的资源浪费。积极开发新能源,逐步降低火力发电在企业所占的比例,以达到节约煤炭资源和保护环境的效果。

3.2.2 加强煤炭管理,实施后向一体化战略

燃煤电力企业想要更好发展,必须要加强主要生产原料煤炭的管理,拓宽来源渠道,加强煤炭质量检测,优化发电能源资源的来源结构,使其在煤电关系中占据更优位置。此外,当煤电市场再次轮换,燃煤电力企业处于主导地位时,要抓住时机实施后向一体化战略,并购有价值的煤炭企业,加强生产原料的稳定性,减少因税收增加而带来的生产成本增加。