农民专业合作社固定资产账务处理

2020-12-22安军玲

□ 安军玲

自2007年《中华人民共和国农民专业合作社法》实施以来,各地农民专业合作社(以下简称合作社)快速发展,在助力脱贫攻坚、推动乡村振兴、引领小农户步入现代农业发展轨道等方面发挥了重要作用,但同时也面临运行不够规范、财务账目混乱等问题。随着各级对合作社的支持力度逐年加强,尤其是对其基础建设补贴资金逐年加大,对其会计实务操作的要求也越来越完善,并且中央农办、农业农村部等11个部门和单位联合印发了《关于开展农民合作社规范提升行动的若干意见》(中农发〔2019〕18号),着力推动农民合作社高质量发展。为此,笔者根据多年对合作社账务实践经验,对合作社按照权责发生制的原则,采用借贷记账法规范财务管理,以河北省新乐市嘉禾马铃薯专业合作社固定资产核算举例如下,供同行们探讨。

一、固定资产增加的核算

(一)购入的固定资产,不需要安装的,按实际支付的买价加采购费、包装费、运杂费、保险费和交纳的有关税金等计价;需要安装或改装的,还应加上安装费或改装费。

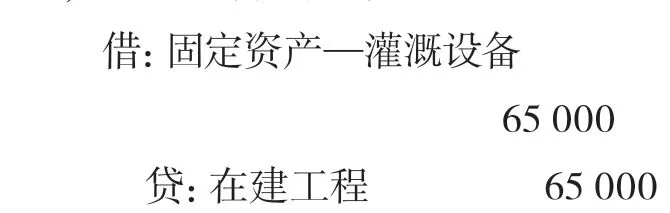

【例1】新乐市嘉禾马铃薯专业合作社购入需要安装的灌溉设备一台,以银行存款支付购置费60000元,以现金支付运输费1000元、安装费用4000元。

会计分录为:

1.支付设备价款、运输费用、安装费用合计65000元。

2.安装完工、验收合格交付使用后,按实际成本转账。

(二)新建的房屋及建筑物、农业基本建设设施等固定资产,按竣工验收的决算价计价。

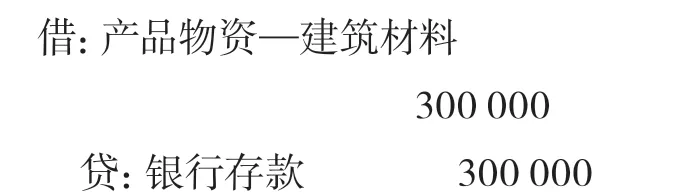

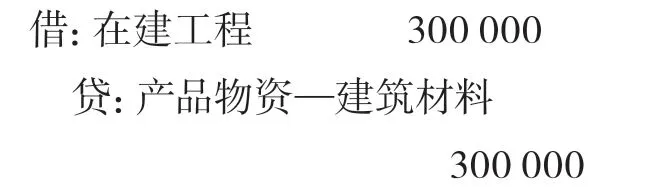

【例2】嘉禾马铃薯专业合作社新建大棚10幢,购入钢筋、水泥、石子等建筑材料一批,支付价值共计300000元,全部用银行存款支付,建设过程中领用建筑材料300000元,为大棚建设支付劳务费用30000元,尚未付款,另支付工程水电费4000元,现金支付。工程完工,验收并交付使用。

会计分录为:

1.购入工程用建筑材料时:

2.工程开工,领用建筑材料时:

应付建设工程劳务费用:

3、支付工程水电费时:

房屋工程完工,验收合格后交付使用时:

(三)接受捐赠全新的固定资产,应按发票所列金额加上实际发生的运输费、保险费、安装调试费和应支付的相关税金等计价;无所附凭据的,按同类设备的市价加上应支付的相关税费计价。接受捐赠旧的固定资产,按照经过批准的评估价值或双方确认的价值入账。

【例3】嘉禾马铃薯合作社接受捐赠已使用过的农科院显微镜一台,原价450 0元,目前市场同类产品估价3500元,合作社租车拉回运费200元。

计算合作社接受捐赠产品成本,以市场同类产品估价加上合作社负担的各项费用合计:3500+200=3700(元)

会计分录为:

(四)在原有固定资产基础上进行改造、扩建的,按原有固定资产的价值,加上改造、扩建工程而增加的支出,减去改造、扩建工程中发生的变价收入计价。

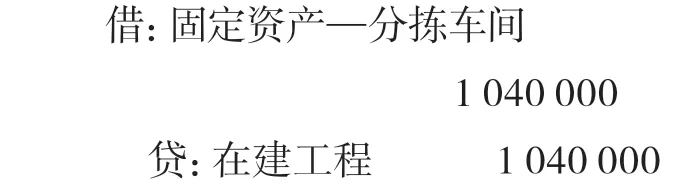

【例4】嘉禾马铃薯合作社为扩大生产规模,决定对原有分拣加工车间进行扩建,该车间的原值为700000元,已提折旧200000元,以银行存款支付拆除费用50000元,收回材料变价收入10000元存入银行。该车间扩建承包给祥乐建筑公司,合同规定一次性支付其扩建材料、人工及管理费等价款共计50000元。

会计分录为:

1.将原车间转入扩建:

2.支付拆除费用时:

3.收到拆除材料的变价收入时:

4.以银行存款支付承包单位承包费用时:

5.扩建工程完工验收合格,车间厂房交付使用时固定资产净值500000元加拆除费用50000元减拆除材料变价收入10000元加支付祥乐建筑公司承包费500000元,合计1040000元。

(五)投资者投入的固定资产,按照投资各方确认的价值计价。

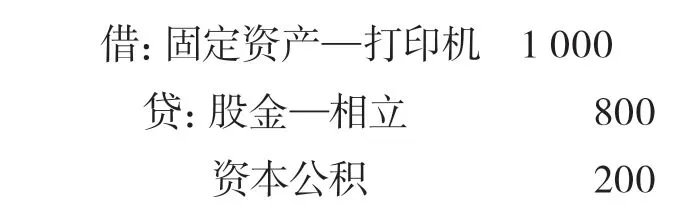

【例5】嘉禾马铃薯专业合作社收到成员相立投入激光打印机一台,确认价格为1000元,经过成员大会批准,相立拥有以合作社注册资本份额计算的资本金额800元。

(六)合作社用其接受的国家财政直接补助资金,建造固定资产。

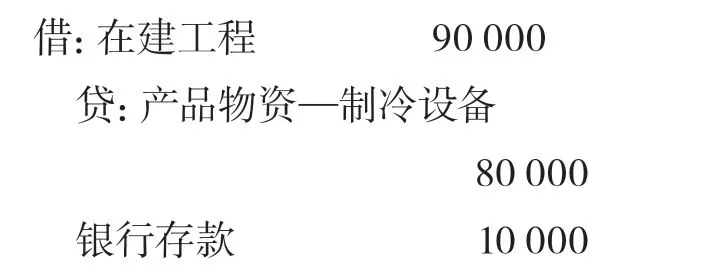

【例6】嘉禾马铃薯专业合作社接受国家补助资金项目100000元,按项目规定,该项资金全部用于建造冷库,合作社购买建设冷库用建筑材料50000元,制冷设备80000元,建设冷库过程中,领用建筑材料总计50000元,直接支付建筑工人劳务费20000元,冷库建设后期,领用制冷设备进行安装,并支付安装费用10000元,全部工程支付水电费5000元,冷库建设完毕验收合格,投入使用。

会计分录为:

1.收到国家补助资金时:

2.购买建筑材料时:

3.购买制冷设备时:

4.建设冷库,领用建筑材料时:

5.支付工人劳务费时:

6.领用并安装制冷设备时:

7.支付工程水电费时:

8、工程完工,交付使用时:

二、固定资产折旧的核算

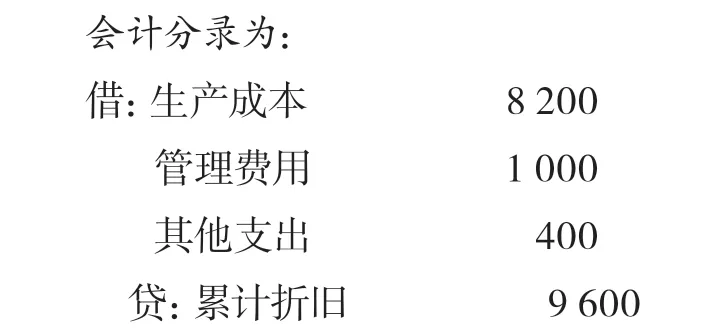

固定资产折旧是指在固定资产合理的使用寿命内,按照确定的方法对应计提折旧额进行分摊。《农民专业合作社财务会计制度》规定,合作社必须建立固定资产折旧制度,确定折旧方法,折旧方法可以选用“平均年限法”和“工作量法”。折旧方法一经选定,不得随意变动。合作社固定资产无论采用哪种折旧方法、折旧率计提折旧,到月末、季末、年末都应按其使用用途和地点计入有关支出项目。合作社生产经营用固定资产计提的折旧计入“生产成本”科目,管理用固定资产的折旧计入“管理费用”科目,公益性用途的固定资产计提折旧计入“其他支出”科目。借记“生产成本”“管理费用”“其他支出”科目,贷记“累计折旧”科目。

【例7】嘉禾马铃薯专业合作社9月份计提折旧9600元,其中生产经营性用固定资产折旧8200元,管理用固定资产折旧1000元,公益性固定资产折旧400元。

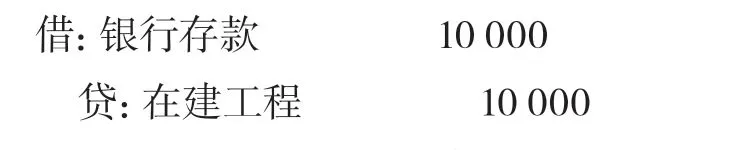

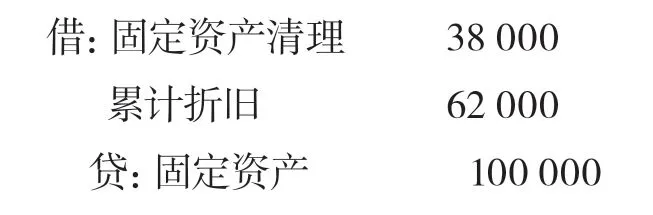

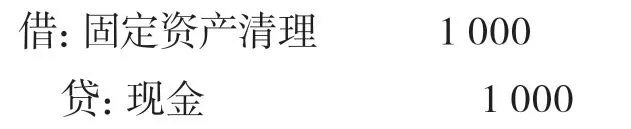

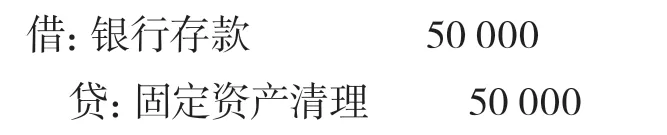

【例8】合作社新购进先进灌溉设备将一组不需用旧的灌溉设备对外出售,其账面原值为100000元,累计折旧62000元,协议价50000元,款项转存银行。另外用现金支付运杂费1000元。

会计分录为:

固定资产转入清理,注销原价及累计折旧:

发生清理费用时:

出售旧灌溉设备时:

结转该设备清理的净收益:

对外投资固定资产,应按评估确认或者合同约定价值,借记“对外投资”科目,按已提折旧借记“累计折旧”科目,按固定资产账面原值贷记“固定资产”科目,之间差额计入“资本公积金”科目。合作社捐赠的固定资产转出时,通过“固定资产清理”科目,对捐出固定资产的账面价值、发生的清理费用及应缴纳的相关税费进行核算,捐赠项目完成后,再将“固定资产清理”科目余额转入“其他支出”,借记“其他支出”贷记“固定资产清理”。

【例9】嘉禾马铃薯专业合作社对河北福田种业有限公司投资一台大型拖拉机,协议价格12000万元,拖拉机账面原值185000元,已提折旧40000元。

会计分录为:

【例10】2020年春节,嘉禾马铃薯专业合作社捐赠青村村委会一台喷雾机,用于疫情防治喷砂消毒,喷雾机账面价值65000元,累计折旧12000元。

会计分录为:

1.捐赠时:

借:固定资产清理 53 000

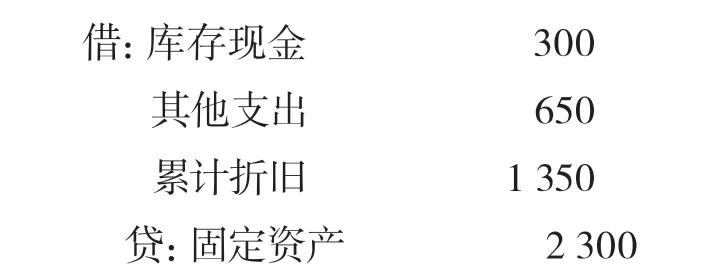

合作社在财产清查盘点时,发生的盘亏的固定资产,应查明原因,按已提折旧额借记“累计折旧”科目,按其原值贷记“固定资产”科目。扣除累计折旧,应有过失人或者保险公司赔款后的差额借记“其他支出”科目。

【例11】嘉禾马铃薯专业合作社在年底财产清查时,盘亏一台施肥机,原价2300元,已提折旧1350元,经查属于保管人员失职,经合作社理事会决定由其赔偿现金300元。

会计分录为:

合作社的财务管理规范了,账目变得透明了,才能取得广大社员的信任,才能促进其持续、快速、健康发展。