基于DTW-MST模型的全球股市网络拓扑结构研究

2020-12-22余海华

余海华

(闽南师范大学数学与统计学院,福建漳州363000)

21世纪初发生的次贷危机和欧债危机,因不同国家间金融关联而使危机发生相互传染,对全球实体经济与金融市场等系统的正常发展产生了巨大的冲击影响.为此,学者们将Pearson相关系数与MST法相结合应用于金融危机的变化研究[1-2].但是这些基于Pearson相关系数测度股市指数的文献存在些许不足:一是已有研究中采用以Pearson 系数法“点对点”的欧式距离测度法仅能度量不同序列之间的线性相关性,对现实中存在的非线性、异质性时间序列,就难于准确度量其相关性;二是不同国家的法定节假日、开闭市的时间等因素存在差异影响,使得某些国家的股票价格收益率数据存在缺失而无法保证股指时序的同步性,若采用Pearson系数法也会影响序列相关性的准确性度量;三是忽略了金融危机发生的过程及持续性,也缺乏对欧债危机的影响研究.

动态时间规整模型(Dynamic time warping,DTW)模型一种用于度量不同样本数据或模式之间的相似性或相关性的工具,可以有效克服Pearson相关系数法的缺陷与不足,实现准确度量不同步或不同长度时间序列之间的相似性,该方法具有以下显著性优势[3-5]:第一,能够解决对长度(横幅伸缩)不同序列的弯折,实现数据点“一对多”的搜索匹配,达到对两两不同序列之间对齐目的,从而测算出已对齐序列的相似距离或相似度;第二,能够对振幅变化、偏移、噪声等情况具有很好的鲁棒性.因此,鉴于Pearson相关系数法测度距离存在的不足,本文将DTW 应用于全球股市主要股指之间的相关性度量,并结合最小生成树(Minimal spanning tree,MST)法,对美国次贷危机和欧洲债务危机影响下的全球股票市场网络的关联性及其拓扑结构特征进行研究,从整体上分析次贷危机与欧债危机对全球股票市场的变化影响.

1 理论模型

1.1 动态时间规整(DTW)相似性度量模型

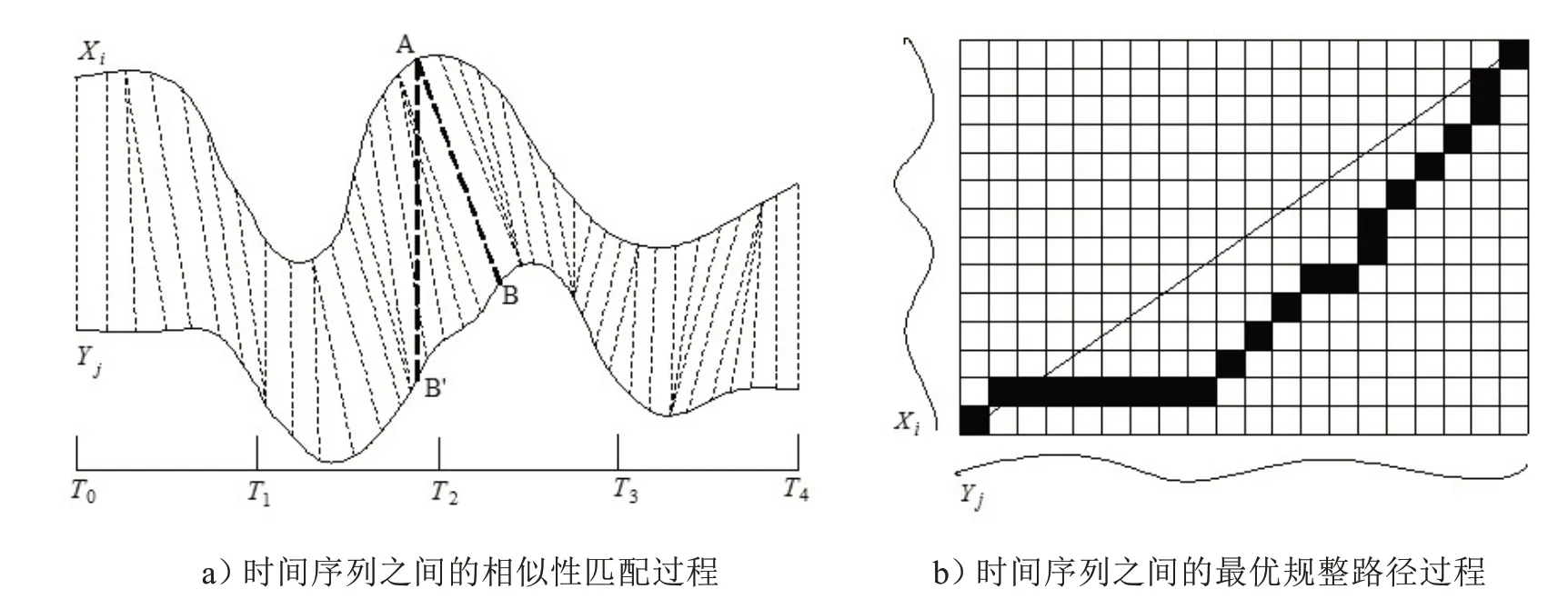

在金融时间序列挖掘应用中,无论度量的是多元时间序列的特征分量之间的相关性,还是单个时间序列之间的联动性,均取得了较好的效果[3-5].DTW 法的基本原理是通过比较两个时间序列点之间的相似性,尽量使一个时间序列拉伸到与另一个时间序列相同的时间长度(两个时间序列的长度很可能不一致),当两个序列之间的累计距离最小时,则实现了两个时间序列之间的相似性测度.假设两个股指对数收益率序列为Xi=(Xi(1),Xi(2),…,Xi(m)),Yj=(Yj(1),Yj(2),…,Yj(n)),即可运用动态时间规整算法对长度分别为m与n的股指收益率序列Xi与Yj进行相似性度量,由此可构造出一个m×n的不同股指序列之间的规整距离矩阵,动态规整距离需满足有界性、边界性、连续单调性、步长等约束条件,具体匹配过程及规整路径见图1.

图1 时间序列之间的匹配过程及规整路径示意图Fig.1 The optimal warping path based on DTW,shown with solid squares

两个股指收益率序列之间的规整距离的测算是通过搜寻一条从左下角到右上角的距离最短的那条匹配路径,也就是使所谓的累计规整距离实现了最小的扭曲路径,如图1b)所示的黑色方格表示的路径.动态时间规整路径通常被定义为距离相关矩阵Dij中一组连续的矩阵元素的集合W={W1,W2,…,WT,…,WK},W=W1+W2+…+WK,其中,WK(1 ≤T≤K)为最短规整路径上Xi(m)与Yj(n)之间的规整距离,则W是从左下角到右上角的最小规整距离.

根据约束条件及动态规划原理,实际上可以找出多条规整路径,但是图1b)所示黑色方格表示的路径才是需要重点寻找的目标路径,可以用下列公式迭代计算最短的目标规整路径:

式(1)中,d(Xi(m),Yj(n))表示序列X第i个点与序列Y第j个点之间的相似距离;D(i,j)衡量的是序列X前i个点与序列Y前j个点的相似性;最终的规整路径距离为Dist(|X|,|Y|),此相似距离值越小,也就表示两原始时间序列的相似性越大.

1.2 最小生成树(MST)模型及其拓扑结构指标

最小生成树网络是一个由N个节点、N−1 条边相连接后组成的极小连通子图,且有保持图连通的最少的边,图中所有边的权重之和为最小,最终形成一个无环路的树形结构网络图,本文选用Kruskal 算法构建MST模型[1-3],通过测算两两股指收益率序列之间的相似度得到相关矩阵,然后通过MST法将全球股市主要股指之间的相关矩阵转换成全球股票市场网络.

为了进一步考察全球股票市场在经历次贷危机和欧债危机五个阶段的主要股指网络拓扑演化过程,选用节点度、平均相似度、标准化树长、平均路径长度和平均占有层等五种常用的衡量网络关联性的拓扑结构度量指标.

2 实证过程与结果分析

2.1 数据选取与处理

本文选择全球股票市场主要股指样本来构建相应的股指MST 关联网络图,在选择主要股指时,重点考虑的是该国的经济发展状况、市场开放程度及经贸关联性,所选股指样本是由全球股票市场中最具代表性的40 个股指组成,用以综合反映全球股票市场的整体变化状况.根据现有大多数文献及主流媒体杂志期刊刊登的专家观点[1-3,6-7],本文将整个实证时间周期分为五个阶段:2005年8月至2007年7月为次贷危机发生前,记为Phase I;2007年8月至2009年3月为次贷危机发生时,记为Phase II;2009年4月至2009年10月为美国次贷危机发生后及欧债危机发生前,记为Phase III;2009年11月至2013年11月为欧债危机发生时,记为Phase IV;2013年12月至2015年11月为欧债危机发生后,记为Phase V.相关数据来源为锐思数据库、Wind资讯及英为财情,表1为选取的全球主要股指名称.

表1 全球股票市场主要股指名称Tab.1 Main stock index name of global stock market

2.2 实证结果分析

1)全球主要股指间的最小生成树网络分析

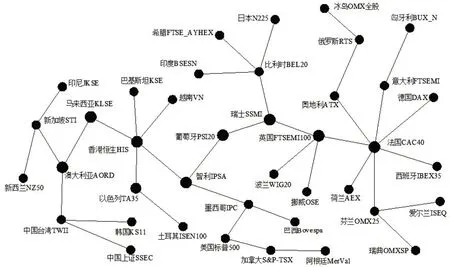

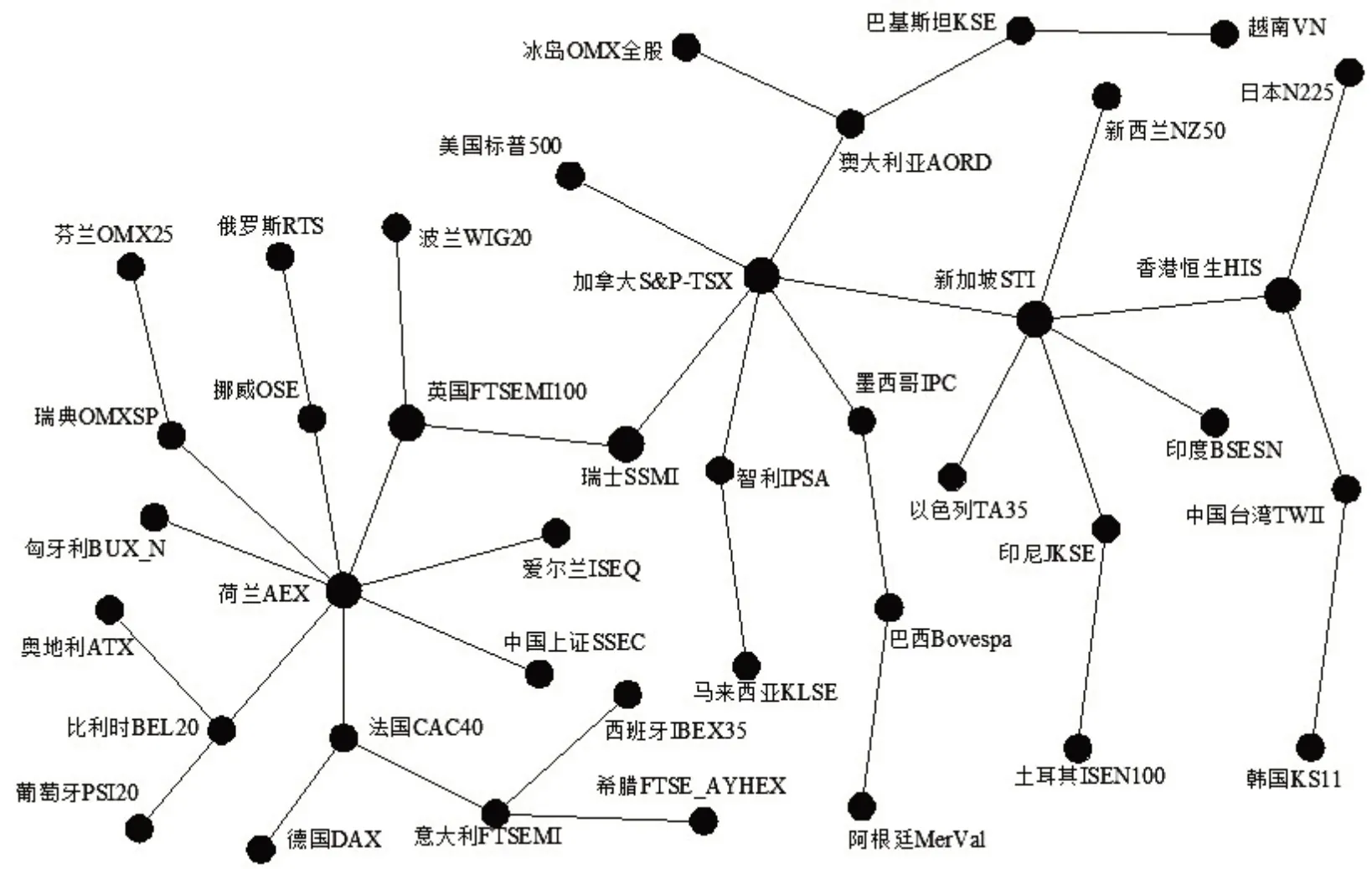

运用DTW-MST 模型,就能得到划分的五个阶段金融危机发生的全球主要股指之间的MST 网络,见图2~图6.节点度衡量了MST 网络中各节点的中心化程度,由此根据各股指节点度与MST 网络的变化情况,判断网络节点的聚集性及节点之间的关联性.在次贷危机发生前(如图2),美国标普500、澳大利亚AORD、法国CAC40 为MST 中的各区域网络的中心节点(相应节点度依次为4、6、5).各区域网络存在较为明显地理聚集性,亚洲区域网络以澳大利亚AORD 为中心节点,欧洲形成了以法国CAC40 为中心节点的网络,美洲形成了以美国标普500 为中心节点的网络.美国标普500 直接与澳大利亚AORD直接相连,这可能是因为澳大利亚与美国有着相似的经济、金融制度,而且两者的经济贸易联系也更为紧密.亚洲区域网络通过瑞士SSMI 与欧洲区域网络相连,另外,可以发现亚洲区域网络的节点主要是经济开放、金融发达的经济体,而且亚洲区域网络的中心节点的聚集力不甚很强,一些处于边缘地位的经济体股指并没有被聚集至亚洲区域网络中.产生这种现象的原因可能与MST 网络的构造原理有关,即在MST 网络生成过程中,要求从某结点出发到其它顶点的所有路径组合最短,而不是将相关性最大的两个股指直接相连.

图2 次贷危机发生前(Phase I)的全球主要股指间的最小生成树Fig.2 MST between the global main stock indexes before subprime crisis(Phase I)

在次贷危机发生时(如图3),MST 网络主要形成了以香港恒生HIS 和法国CAC40(节点度分别为5、7)为中心节点的两个最大区域网络,分别为亚洲区域网络和欧洲区域网络.与次贷危机发生前相比,亚洲区域网络中各节点的地理聚集性有所增强,聚集性更加明显;美洲区域网络的中心节点变为智利IPSA,并分别与亚洲区域网络的中心节点香港恒生HIS、欧洲区域网络的节点葡萄牙PSI20直接相连;法国CAC40依然是欧洲区域网络的中心节点,且其聚集性进一步增强.这表明次贷危机的爆发对股票市场产生的冲击影响之大,使得全球股票市场网络结构也发生了较大变化,且美国作为次贷危机的中心,其中心节点的地位也随之移位.

图3 次贷危机发生中(Phase II)的全球主要股指间的最小生成树Fig.3 MST between the global main stock indexes during subprime crisis(Phase II)

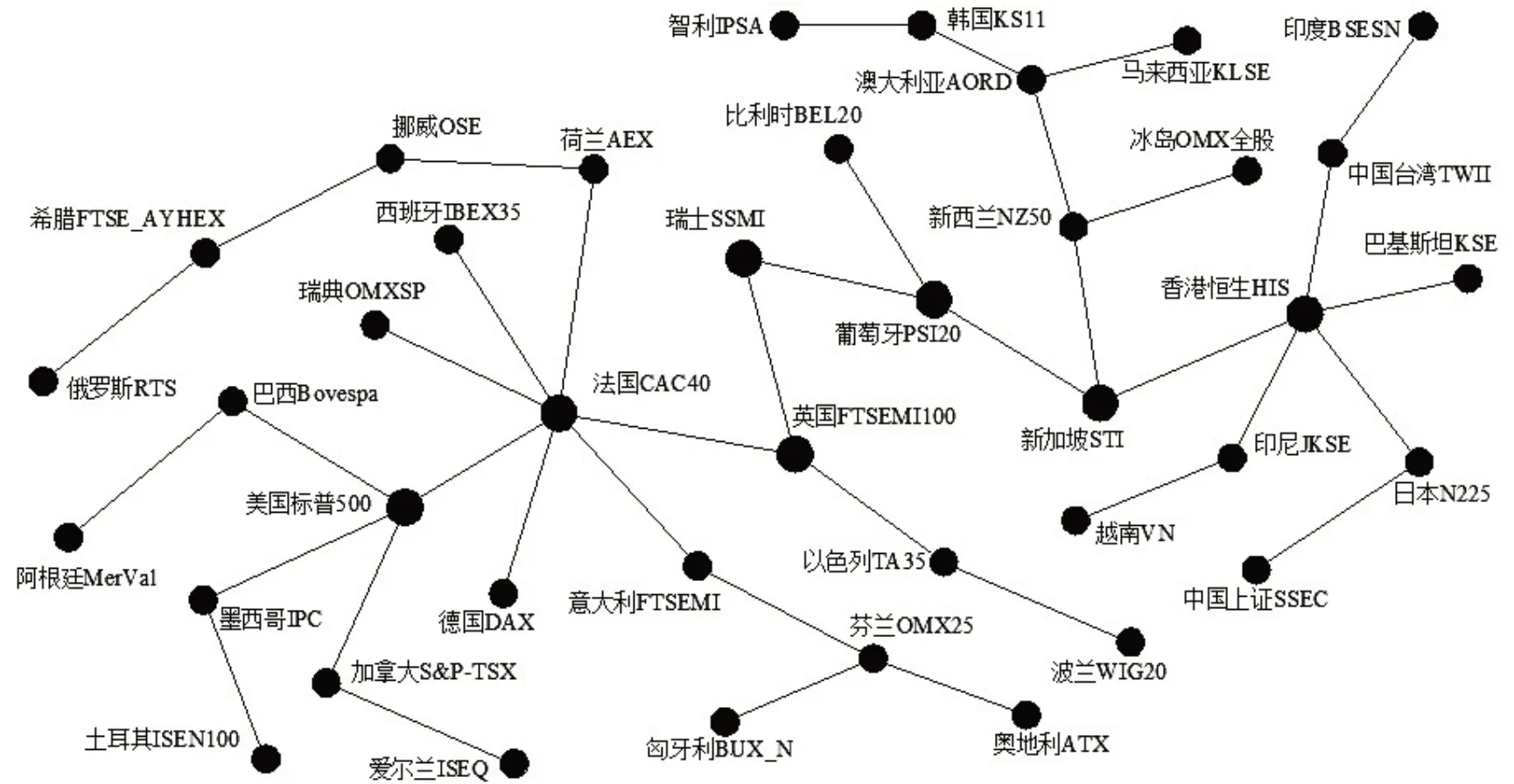

进入到次贷危机发生后期及欧债危机发生前期(如图4),分别形成了以美国标普500(度为4)为中心节点的美洲区域网络、法国CAC40(度为7)为中心节点的欧洲区域网络、香港恒生HIS(度为5)为中心节点的亚洲区域网络.对比次贷危机发生前、中,亚洲区域网络的中心节点香港恒生HIS的聚集性呈现出增强趋势,而且新加坡STI已演变为亚洲区域网络与欧洲区域网络之间相连的重要中介质点;美洲区域网络的中心节点又变为美国标普500;欧洲区域网络的地理聚集性仍然比较显著.这说明次贷危机发生后,香港的亚洲金融中心地位得到了增强,从危机前的节点逐渐演变为中心节点,美国的金融中心地位因政府干预和救助而得到了一定的恢复,法国的欧洲金融中心地位仍然显著.

图4 美国次贷危机发生后及欧债危机发生前(Phase III)的全球主要股指间的最小生成树Fig.4 MST between the global main stock indexes after subprime crisis and before European debt crisis(Phase III)

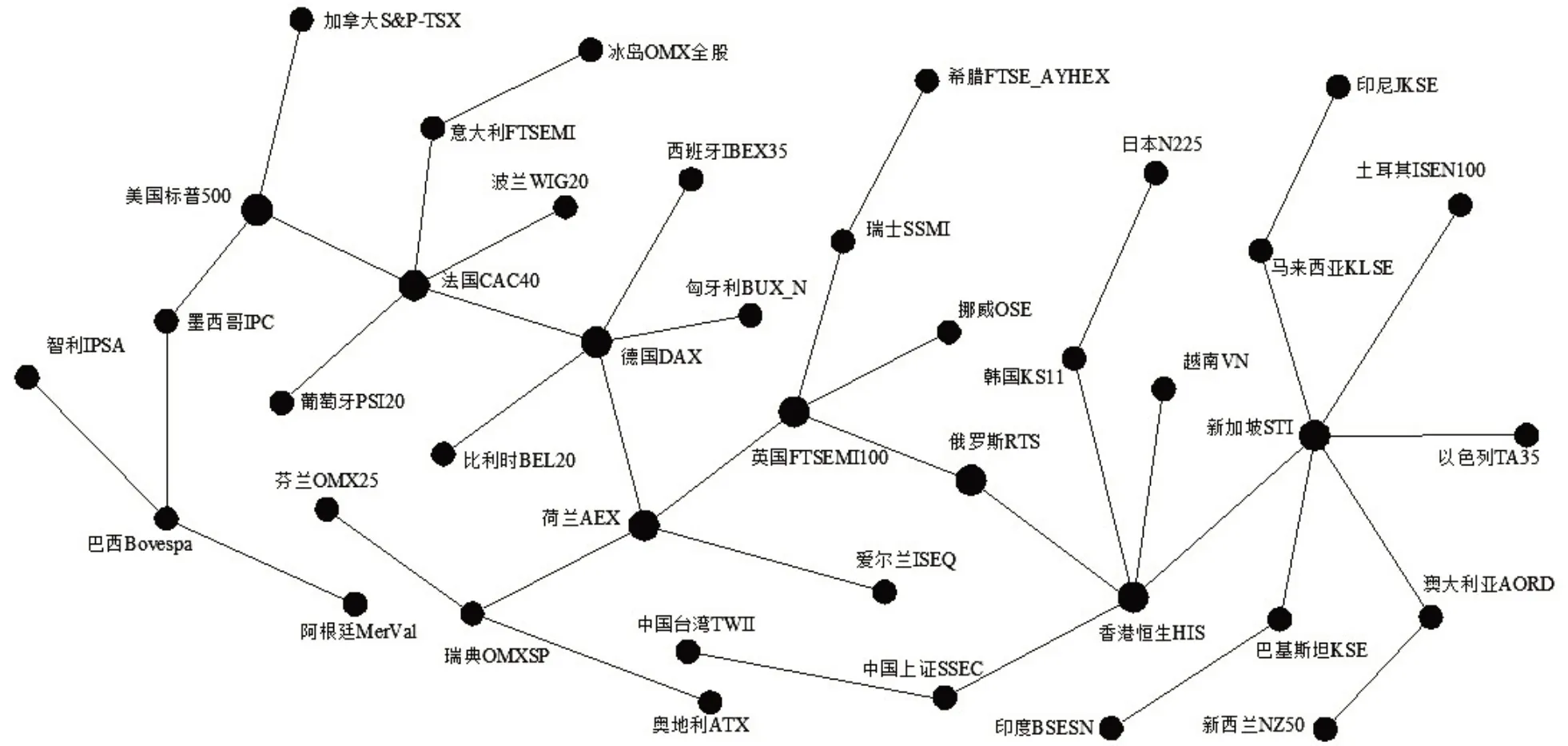

在欧债危机发生时(如图5),全球股市主要股指MST网络进一步发生了较大变化,主要表现为,欧洲区域网络的中心节点变为荷兰AEX(度为8),法国CAC40(度为3)则退化为欧洲区域网络的普通节点,英国FISEMI100 和瑞士SSMI 起到了欧洲区域网络与美洲区域网络的中介连接作用;美洲区域网络的中心节点变为加拿大S&P-TSX(度为6);亚洲区域网络的中心节点变为新加坡STI(度为6),香港恒生HIS(度为3)则退化为亚洲区域网络的次中心节点.这说明法国作为欧洲的主要国家,受到了“欧猪”五国债务危机的传染与冲击的影响较大,加上本国也存在不同程度的经济债务问题,使得欧洲网络的中心节点由法国CAC40 变为荷兰AEX;而美国因本身次贷危机尚未完全恢复之际,再次受到欧债危机的冲击影响,进一步使得美国标普500再次失去了美洲区域网络的中心节点地位;与此同时,亚洲也受到了欧债危机的影响,聚集性有所减弱.

图5 欧债危机发生中(Phase IV)的全球主要股指间的最小生成树Fig.5 MST between the global main stock indexes during European debt crisis(Phase V)

在欧债危机发生后(如图6),全球股市主要股指MST 网络进一步调整,以往危机阶段中一些处于边缘地位的经济体的股指节点基本已被聚集至各自的地理区域网络中,表明地理聚集性更加显著.欧洲网络的中心聚集性变弱,没有演变成真正强大的聚集网络,四个节点度较大的股指分别为法国CAC40、德国DAX、荷兰AEX、英国FTSEMI100(度为5、5、4、4).虽然美国经受了两轮危机的冲击影响,但美国标普500最后仍然演变为美洲区域网络的中心节点,说明美国的金融业非常发达,抗危机能力很强,金融中心地位依然稳固.亚洲区域网络仍然是以香港HIS 与新加坡STI 作为重要节点,但前者的中心聚集性弱于后者,但前者起着重要的中介连通作用.

2)拓扑指标数值分析

图6 欧债危机发生后(Phase V)的全球主要股指间的最小生成树Fig.6 MST between the global main stock indexes after European debt crisis(Phase V)

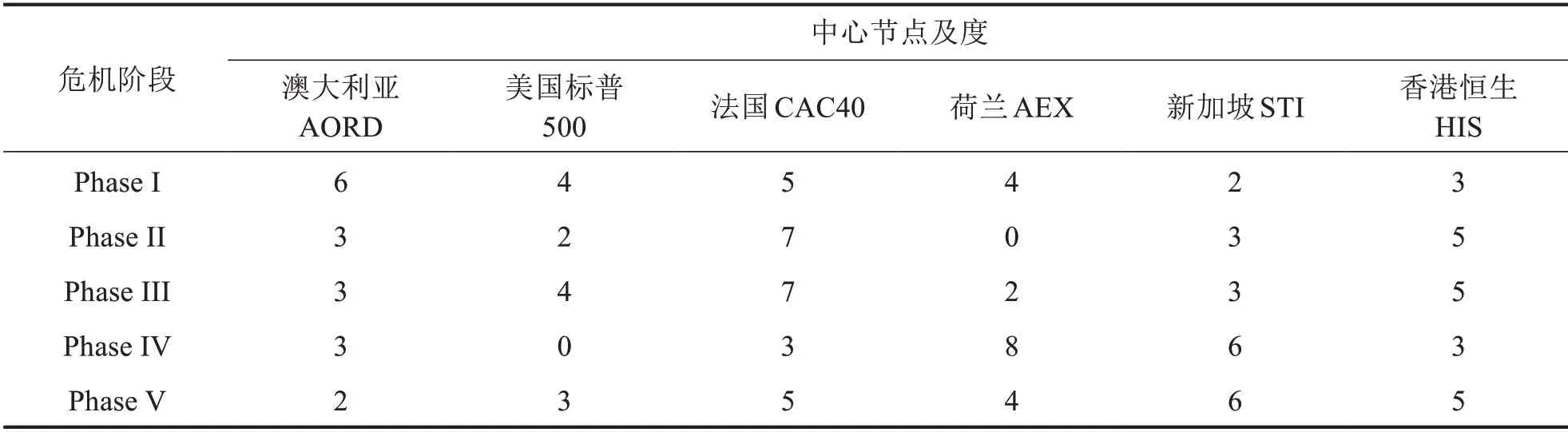

表2给出了全球各主要股指聚集的中心节点度的变化情况,各股指之间在经历次贷危机及欧债危机后,五个阶段网络的最大度值依次为6、7、7、8、6,表明各个危机阶段的MST 网络中心节点与其它股指的关联性整体上呈增大趋势,从次贷危机发生前到欧债危机发生时中心节点的聚集性也随着危机的发展呈现出增强的态势,但是欧债危机发生后比欧债危机发生前的网络中心节点度减少了2,表明这时期股票市场网络开始变得分散,网络中心节点的影响力也呈现出减弱的趋势.从区域网络中心节点的度来看,一些中心节点的度在危机发生时明显减小(如美国标普500),说明网络在局部的联接效应变弱,在局部范围内变得更加分散,网络受到较大的冲击影响,中心节点的影响力有所减弱;在危机发生后,大部分中心节点的度呈增大趋势(如美国标普500、香港恒生HIS、法国CAC40等),说明网络在局部的联接效应变强,在局部范围内变得更加集中,中心节点的影响力有所恢复.相比次贷危机发生前,新加坡STI的度一直在增大,香港恒生HIS的度也在增大,说明金融危机增强了新加坡和香港的金融中心地位,香港的股市稳定性更强.

表2 全球主要股指聚类(或子类)的中心节点及其度的变化Tab.2 The central node and its degree of change of global main stock indexes cluster(or subclass)

表3给出了其它四个拓扑结构指标数值的变化情况,在次贷危机(Phase II)与欧债危机发生时(Phase IV)平均相似度、标准化树长和平均路径长度的数值都大于危机发生前、后,但是其在两次危机之后的数值比危机之前都有显著的增大,表明危机发生时股指MST网络相对变得更松散,各股指的关联性更弱,这可能是因为危机爆发后对MST 网络结构稳定性产生了很大的冲击和破坏,随后,各国制定了对市场干预和救助的政策措施,演化到危机结束后,整个股市MST网络结构又得到了一定的调整和恢复,其网络结构的关联性也相对得到了一定的增强.

表3 全球主要股指在不同阶段的MST网络拓扑结构指标数值Tab.3 MST network topology index values of global main stock indexes at different stages

计算平均占有层时,选择度最大的节点作为中心节点,从而参照表2可确定各时期阶段的最大节点度股指,并计算出平均占用层.根据Onnela等对平均占有层的研究结论:其数值越大,则MST网络发生崩塌的概率越小,网络的结构性与稳定性越好[1-3].因此,表3显示出平均占有层在次贷危机和欧债危机发生时的数值,分别均小于危机发生前和发生后,这表明在金融危机发生时全球股票市场网络的结构性与稳定性会变得更差,而且欧债危机发生后的MST 网络的结构性与稳定性比次贷危机发生后的要好,反映出次贷危机比欧债危机对全球股市的冲击和破坏影响要大.

3 结论

1)动态时间规整法较好地解决了Pearson 系数法不能准确度量股指序列之间存在非线性、长度不一致性的相关性测度问题,并真实的再现了全球股市网络在金融危机中的演变过程.

2)全球股市主要股指关联网络显示出较强的地理聚集性,聚集性随着危机的发展而逐渐增强,同时美国的金融中心地位存在一定的削弱,全球经济、金融的多极化趋势却在逐步增强;中国股市一直处于边缘地位,与其它股指联动性不强,仍然处于相对隔离状态;欧洲的金融中心地位未发生显著变化,但其网络的中心聚集性有所减弱.

3)网络拓扑结构性指标度的变化显示出,在次贷危机和欧债危机后,各股指之间的网络关联程度总体呈增大趋势,网络中心节点的聚集显著性呈现出增强态势,但区域股市下的子或次类网络变得更为分散,网络中心节点的影响力呈现出减弱的趋势.

4)根据网络拓扑指标(平均相似度、标准化树长、平均路径长度、平均占有层)的变化,金融危机发生时主要股指MST网络变得相对更松散,各股指的关联性也更弱,网络结构性与稳定性更差,但是欧债危机之后的网络结构、稳定性比次贷危机之后的要好,反映出次贷危机比欧债危机对全球股市的冲击和破坏影响要大.

最小生成树网络图反映了具有全局最短路径的网络结构稳定性,在金融危机爆发期间,如果采取有针对性的防护策略对股市网络的中心节点进行免疫,可以有效阻断金融危机的相互传播.因此,通过制定各种政策措施(如保持证券市场的多样性、加强金融监管的全球协调性、提供资金援助等),避免股票市场的剧烈波动,防止金融危机因全球经济金融一体化的关联性在不同国家证券市场之间相互传染,从全局角度保证了网络的稳定性.