基于KPI-AHP模型的高校会计绩效评价体系构建

2020-12-22枣庄学院

枣庄学院

引言

目前高校财务问题,直接影响着高校学生学习状况,为此国内外都十分关注高校会计绩效评价体系[1]。在国外,很早就开始采用科学的方法,构建高校会计绩效评价体系,采用数据包络法,对高校会计绩效进行全面考核和评价,并应用于众多高校当中[2]。而在国内,吸收国外构建高校会计绩效评价体系结果,从高校会计绩效管理入手,构建高校会计绩效评价体系,并取得了一定的成果[3]。但是在运用的过程中,经过理论验证,发现其高校会计绩效评价指标,一致性检验结果得到的可用性较低,为此构建基于KPI-AHP模型的高校会计绩效评价体系。

一、构建基于KPI-AHP模型的高校会计绩效评价体系

(一)构建高校会计绩效评价指标

此次研究高校会计绩效评价体系,采用KPI-AHP模型,选取高校会计绩效评价体系的关键性评价指标,根据选取的关键性评价指标,构建高校会计绩效评价体系,并针对此次研究设计的高校会计绩效评价体系,利用KPI-AHP模型,对高校会计绩效评价体系进行评价。

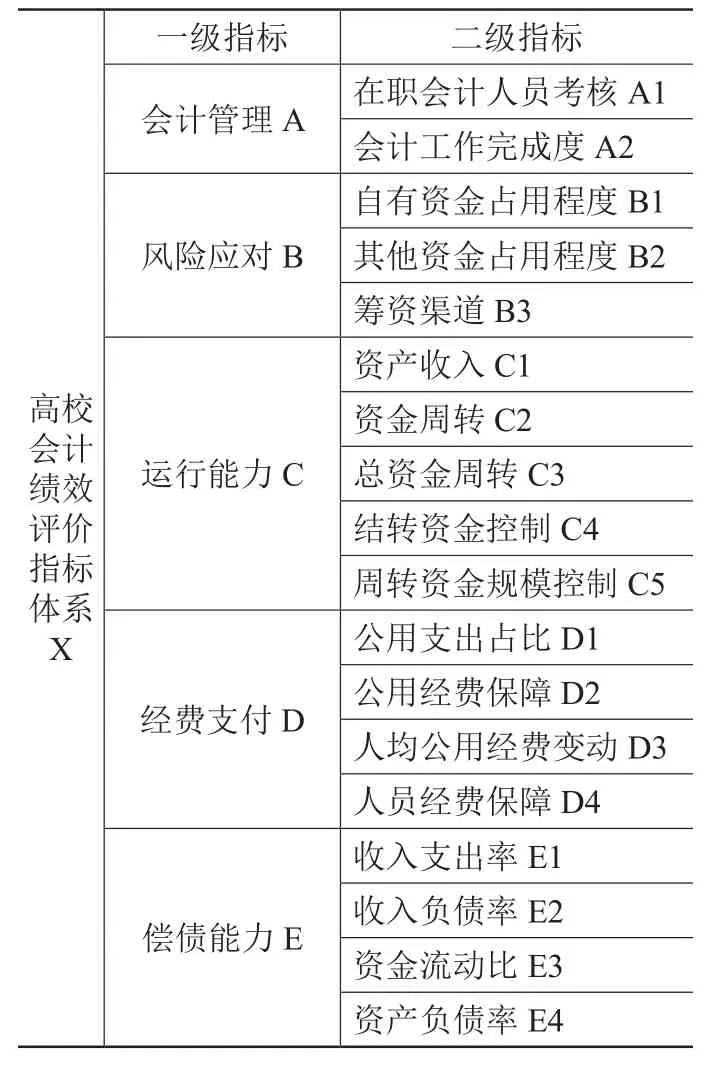

此次构建高校会计绩效评价指标体系,基于评价指标选取原则,以及KPIAHP模型对高校会计绩效评价指标体系的关键性评价指标的选取,得到的高校会计绩效评价指标体系,如表1所示。

从表1可以看出,此次构建高校会计绩效评价指标体系,基于及KPI-AHP模型,选取会计管理A、风险应对B、运行能力C、经费支付D和偿债能力E五个关键性评价指标,即一级评价指标,基于评价指标选取原则,选取18个二级评价指标。

表1 高校会计绩效评价指标

会计管理A中的在职会计人员考核A1,反映的是高校会计人员素质,因此设考核优秀人数所占比重为O,考核优秀人员人数为a,会计从业人数为T,则通过表示在职会计人员考核结果;会计工作完成度A2,从工作完成效率反映高校会计管理水平,因此设工作实际完成率为F,实际完成工作数为W,计划工作数为P,则通过表示会计工作完成度。

风险应对B中的自有资金占用程度B1,可以反映高校资金结构风险大小,因此设自有资金余额占用程度为S,一般基金总额为G,专用基金总额为A,留本基金总额为E,专项经费总额为F,年末银行存款总额为B,年末现金总额为C,则通过表示自有资金占用程度;其他资金占用程度B2,指省属高校专款专用的资金,可以反映高校资金运营风险,因此设其他资金占用程度为f,对外投资总额为I,出借款总额为L,学校基金暂付总额为P,其他基金暂付总额为p,流动资金总额为l,其他借款总额为o,科研拨款收入总额s,对外服务收入总额为i,则通过表示其他资金占用程度;筹资渠道B3针对高校筹资风险设计,反映资金筹资扩展和维护表现。

运行能力C中的资产收入C1可以衡量高校利用资产获取收入的能力大小;资金周转C2是反映和考核高校对财政资金的控制程度;总资金周转C3用来评价高校资产经营质量和效率;结转资金控制C4反映和考核高校对结转资金的控制程度;周转资金规模控制C5反映和考核高校对财政资金的控制程度。

经费支付D中的公用支出占比D1,可以反映高校对其运转成本的实际控制程度,设公用支出比重为G,公用经费支出为G,事业支出为c,则通过表示公用支出占比;公用经费保障D2,用来反映高校“保运转”水平;人均公用经费变动D3,反映高校改善“保运转”状况的努力程度;人员经费保障D4,反映高校“保工资”状况。

偿债能力E中的收入支出率E1,反映省属高校隐性负债质量,设收入支出率为R,收入总额为r,支出总额为v,则通过表示收入支出率;收入负债率E2,是在高校在不考虑支出的情况下,用来反映高校收入支付债务的能力,设收入负债率为D,负债总额为t,收入总额为z,则通过表示收入负债率;资金流动比E3,反映高校流动资产在短期债务到期前,变现偿还负债的能力;资产负债率E4,旨在反映高校偿付债务本金和支付债务利息的能力,设资产负债率为K,负债总额为k,资产总额为j,则通过表示资产负债率。

(二)评价高校会计绩效

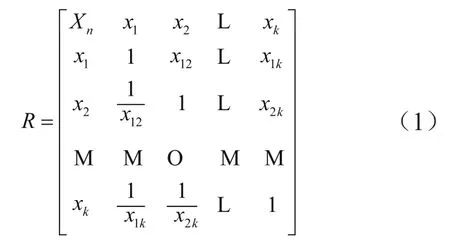

此次评价高校会计绩效,采用“客观比较,主观赋值”原则,基于KPI-AHP模型,引入KPI-AHP模型相对重要的比例标度。此时,利用此次研究引入的比例标度,对比此次构建高校会计绩效评价指标体系,设计高校会计绩效评价指标。经过两两比较,构建判断矩阵R,则有:

式(1)中,n表示高校会计绩效评价指标体系的指标个数,x代表比较结果,k表示二级指标。根据此次构建的高校会计绩效评价指标判断矩阵,进行一致性检验。一致性检验公式如下:

式(2)中,CI为高校会计绩效评价指标判断矩阵检验结果,n为高校会计绩效评价指标个数,λ表示最大误差。根据式(2)计算结果,其中CI值越大,则表明此次构建的高校会计绩效评价指标体系判断矩阵,一致性程度较高,具有可比性,可以采用此次设定的高校会计绩效评价指标,评价高校会计绩效;反之,CI值越小,则此次设计的高校会计绩效评价指标,不能用来评价高校会计绩效。经过一致性检验,此次设计的高校会计绩效评价指标,可以用来构建高校会计绩效评价体系。此时,即可根据上述内容,计算高校会计绩效评价指标权重M,评价高校会计绩效。

计算高校会计绩效评价指标权重,设高校会计绩效评价指标权重为,则有:

式(3)中,i表示各指标的权重程度,根据式(3),得到高校会计绩效评价指标权重。此时,即可建立评价集V,设一级指标的主观结果为j,二级指标的主观结果为h,则有:

此时,根据KPI-AHP模型,将高校会计绩效评价划分为五级,即高校会计绩效评价集V={很好,好,一般,差,很差},对应的量化分值为v=(100, 80, 60, 40, 20),此时即完成了高校会计绩效评价体系的构建,根据上述内容,即可评价高校会计绩效。

二、实验论证分析

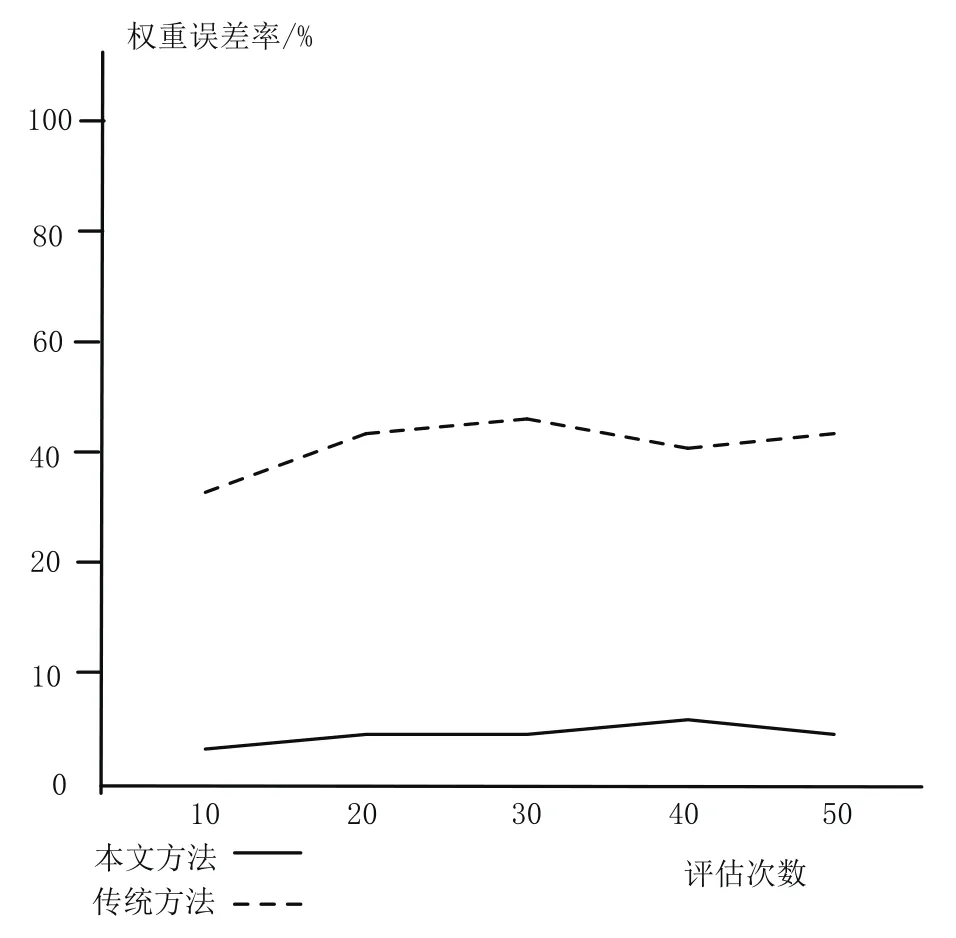

为检验此次构建高校会计绩效评价体系,评估高校会计绩效评价结果,进行实证分析。此次实证分析选取我国某一城市的著名高校,验证此次研究构建的高校会计绩效评价体系。因此选取该高校的会计管理和风险应对,作为此次高校会计绩效评价指标,对比验证此次构建的高校会计绩效评价体系,和传统方法构建的高校会计绩效评价体系,从而证明此次构建的高校会计绩效评价体系的有效性。在此次实验中,将两种高校会计绩效评价体系构建方法,构建的高校会计绩效评价体系结果,发放给20位高校会计绩效评价人员,对两种方法构建的高校会计绩效评价体系,进行权重误差率计算,其计算结果如图1所示。

图1 高校会计绩效评价体系权重误差率对比图

从图1可以看出,传统方法构建的高校会计绩效评价体系,经过专家计算得出的权重误差率,波动剧烈,不稳定,其权重误差率高达40%,所构建的高校会计绩效评价体系,难以准确评价高校会计绩效;而此次构建的高校会计绩效评价体系,经过专家计算得出的权重误差率,波动稳定,其权重误差率低于5%。由此可见,此次构建的高校会计绩效评价体系,在理论上,可以准确评价高校会计绩效,且其绩效评价结果稳定,准确率高。

结语

此次构建高校会计绩效评价体系,充分利用了KPI-AHP模型,选取高校会计绩效评价体系的关键性评价指标,采用KPI-AHP模型中的比例标度,评价高校会计绩效。但是在此次研究中,对高校会计绩效评价指标的选取,未曾进行实际调查,仅根据KPI-AHP模型,确定了高校会计绩效评价指标,处于理论阶段。因此在今后的研究中,应深入调查对高校会计绩效评价存在影响的指标,得到高校会计绩效评价体系的实际应用情况,将基于KPI-AHP模型,构建的高校会计绩效评价体系,应用于实际当中。