浅淡业财融合的重要性

2020-12-21赵佰晶曹美

赵佰晶 曹美

摘 要:近年来,财政部大力提倡和引导管理会计的发展,业财融合在此背景下成为信息技术及经济发展下的新趋势。所谓业财融合即打破传统模式下财务与业务分离的局面,财务共享中心便是业财融合很好的体现。从业财融合的内涵与必要性入手,结合具体案例着重对其重要性展开分析,以期引起更多行业企业对业财融合的重视和思考。

关键词:业财融合;财务共享;信息化

一、业财融合的涵义

随着社会信息技术的发展,企业的发展也逐渐走向信息化,财务作为企业发展中的重要职能部门,需要紧跟时代发展的步伐。随着企业规模的扩大,财务共享中心在企业中逐渐得到推行,财务在企业的发展过程中不仅仅是扮演着核算者的角色,更要为业务活动提供服务。因此,企业需要转变财务作为后台核算的模式,将财务的职能转移到企业经营业务的全过程之中,发挥好财务和业务之间的相互结合作用,为企業创造更好的价值提供基础。因此,所谓的业财融合便是指通过信息化的平台实现财务和业务的信息及时共享和交流,基于价值目标对企业经济活动进行规划、决策、控制和评价等,从而为企业价值创造提供更加有效的保障。

二、业财融合的必要性分析

(一)业财融合是顺应时代发展的必然趋势

信息时代的发展,共享经济日渐成为大势所趋,企业的发展自然要顺应时代的要求,通过共享提高企业的运营效率,因此,随着社会信息化的发展和企业自身规模的扩大,财务管理作为企业的发展的重要部分,不仅仅是要发挥后期的核算职能,更是要发挥其信息枢纽的角色,贯穿企业运营的各个部门,和业务数据一起构成企业的数据库,为管理层的决策和业务的信息需求提供保障。同样,业务人员作为前端工作者,更是要有效利用信息化发展的趋势,有效利用数据共享带来的信息,了解财务方面最新的政策,顺应时代要求,为企业更好发展提供基础。

所以,面对全球市场一体化的竞争,企业需要从财务信息了解经营状况的同时,也需要财务信息为企业的经济决策提供依据,有效发挥财务和业务之间的协同效应,提高企业的经营效率,降低沟通成本,从而提高企业的竞争力。

(二)业财融合是加强部门沟通的必要手段

企业在经营发展的过程中随着规模的扩大,企业的职能分工也越来越精细,虽然精细的职能分工能够提高部门的专业化水平,但是随着企业职能部门的分离,久而久之便会会造成部门之间相互割裂,各部门只是从自身利益的角度出发,不仅部门之前缺乏沟通,还会导致企业的管理效率低下,运营成本提高,更严重者便会给企业的经济利益带来损失。一方面,业务部门如果只是学习业务知识,对内缺乏沟通交流,不会利益财务数据指导业务工作,不能结合财务相关最新的政策就很难为企业创造最大的经济价值。另一方面财务部门没有有效的参与到企业的事前规划管理工作时,会计信息的反映就会存在滞后性,便失去了财务的监督职能。

因此,通过业财融合就需要财务部门和业务部门进行有效的沟通,企业的管理工作会彼此相关,使得各部门增强彼此的服务意识,加强部门之间的交流和沟通,彼此之间相互了解有利于各部门自身的决策,同时通过沟通,部门之间不仅仅只是考虑本部门的利益,更是站在企业整体发展的角度,更加有利于企业协同效应的发挥,为企业打造一个最优的团队提供保障。

(三)业财融合是财务工作者的必然要求

随着财务办公软件的日益发展和智能化操作的普及,很多财务基础工作逐渐被软件所替代,财务工作者仅作为核算的角色受到了挑战,如果只是按照会计准则进行记账,算账和报账,这些事后的核算工作,不仅存在信息的滞后性,而且在管理者的眼中价值越来越低,华为的任正非显示曾经说过“财务如果不懂业务,只能提供低价值的会计服务”。因此,对财务工作者自身而言,信息化的发展对财务工作者提出了新的要求,即需要主动学习业务知识,有效利用信息化发展的优势,融入到业务工作之中,为业务工作提供事前的规划和事中的控制工作。对会计工作者所在的企业而言,更是需要财务工作者进行转型升级,让财务和业务相互合作,发挥财务管理方面的智能,利用这种复合型人才来为企业创造更大的价值。

三、业财融合的重要性分析

(一)业财融合是财务共享的重要前提

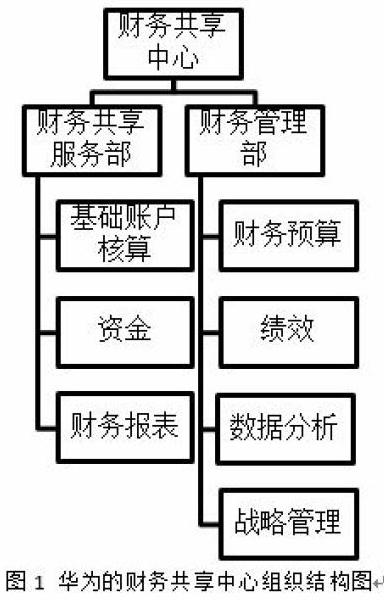

华为的财务共享中心一直是众多企业学习的典范。从组织结构来看,在传统的母、子公司之间链条式的财务管理模式基础上,其财务共享中心作了很大的改进,如下图所示。

共享服务部主要是基于具体的业务活动展开财务相关工作,最终为各业务部的数据及财务信息提供共享平台,减少部门之间的沟通成本;管理部则是对业务进行宏观把控,在基础数据如财务报表等业务事实的基础上作进一步分析,为业务活动提供方向和建议。该共享中心的搭建对于跨国公司拓宽其海外业务十分重要。通过将以往松散的财务管理工作与流程进行标准化,既能提高财务工作的高效性,也能支持业务的不断扩张和持续经营。由此可见,财务共享中心将“两务”即财务和业务进行了深度融合。传统模式下,业务和财务活动是分离的,那么部门之间的传递效率也就很低,若遇到滞后的情况,给业务带来的损失也是巨大的。以业财融合作为前提搭建的财务共享中心使得业务与财务部门之间能直接沟通,直接获取所需数据并对市场及时做出反应,有效地解决了传统模式下信息传递的低效问题,促进财务共享的高效性。

(二)业财融合是企业内控的重要手段

“双康事件”曾一度刷新了A股历史的底线:康得新涉嫌通过虚构销售业务,以虚增业务收入;通过虚构采购及研发活动,以虚增业务成本和研发费用等。而康美药业则是使用虚假银行单据以虚增银行存款;伪造业务凭证以虚增收入等。从他们的财务造假行为来看,一方面是对业务活动进行虚构,从而为财务造假服务;一方面财务人员的素质较低,未能坚守职业道德底线。业财融合即通过将业务活动与财务活动进行深度融合,将财务信息与业务信息进行整合和共享,加强财务与各业务之间的密切联系,解决了传统模式下的脱节问题,这在一定程度上让虚构和造假难以实现;再者,信息技术的运用替代了传统的人工记账与核算,既能减少人为原因带来的数据差错,也让财务人员难以仅通过简单改变财务数据实现财务造假的目的。基于业财融合不仅提高了财务信息的真实可靠,同时为企业内控提供了有力支持。

(三)业财融合是战略实现的重要保障

2016年蒙牛集团总裁卢敏曾提出公司的千亿目标,即2020年同时实现销售额和市值突破千亿元,下文将简称“2020千亿”战略目标。从蒙牛集团自身所做的努力来看——2015年正式启动财务共享中心平台的搭建。其组织结构主要分为三大部分,管理财务部、营销财务部和营运财务部,并一一与具体业务活动进行融合:管理财务部以预算和绩效管理为主,这就要求财务工作要渗透到各业务当中,基于具体业务部门的预算情况展开财务管理工作;营销财务部对接业务营销部,一方面根据业务营销的具体活动对广告费用的投入及产出进行管理,另一方面则是基于客户信用情况对应收账款进行管理,最终为业务营销活动提供决策依据;最后营运财务部与业务供应链紧密融合,基于供应链的视角分别从研发、采购与经营结构等环节对成本进行管控。蒙牛首先提出“2020千亿”战略目标,然后为此搭建适合的财务共享中心,每个部分都将财务管理工作与具体业务内容进行深度融合,提高了财务工作的业务相关度,为战略目标的实现起到了极大的推动作用。

四、结语

近年业财融合一度成为管理会计中的热词,与之紧密结合的便是财务共享,尽管现在已有不少企业已经实现了财务共享或正在搭建平台的过程中,但是真正能将业务与财务活动进行深度融合的并不多。业财融合是实现财务共享的重要前提,但是财务共享不是实现业财融合的必要手段,不论企业规模的大小或行业的差异,正如任何一家企业离不开财务,任何财务工作也离不开业务,财务工作中从基本账务处理到高层次战略管理,都需要以业务为基础,围绕具体业务活动进行展开。因此业财融合是现代化企业财务管理工作的发展趋势和必要手段,本文希望通过浅谈其必然趋势和重要作用,以期让更多的企业和财务人员对业财融合引起重视和思考。

参考文献:

[1]鲁啸军,杨颖.业财融合下管理会计转型的战略路径探讨——基于蒙牛集团的案例研究[J].财会通讯,2020(11):166-171.

[2]郭永清.中国企业财务融合问题研究[J].会计之友,2012(15):47-55.

[3]宗文娟,王伯伦.基于业财融合的企业财务共享模式研究[J].财会通讯,2020(12):173-176.