电子商务与地区间企业所得税分配:理论机理与实证检验

2020-12-17刘生旺

陈 鑫 刘生旺

内容提要 电子商务的快速发展会对地区间企业所得税分配格局造成强力冲击。实证研究结果显示,从总体上看,电子商务越发达的地区,从其他地区转入的企业所得税越少;从分配格局来看,电子商务的发展依然使得企业所得税分配有利于生产地、总部地和注册地;进一步的机制分析发现,电子商务对地区企业所得税转入的负面影响是通过税收流失实现的。因此,应继续致力于构建公平与效率兼顾的地区间税收分配规则,完善税收征管以抑制税收流失所导致的总体税收减少趋势,采取多种方式促进电子商务与地区经济及税收良性互动发展。

引 言

近年来,我国电子商务规模迅猛扩张。麦肯锡《2019年中国数字消费者趋势报告》显示,我国线上零售交易额约为1.5万亿美元,占全国市场零售总额的四分之一,居世界首位。随着2020年新冠疫情对我国经济增长产生严重冲击,数字经济在我国生产、生活中的作用越发重要。然而,由于产业结构、市场供需、税收分配制度等原因,我国数字经济的发展与地区税收的增加并不匹配。研究电子商务对地区间税收分配的影响,对于建立良性的地区间税收分配关系、实现区域经济协调发展有重要的理论价值和现实意义。

电子商务对税收的影响可总结为收入效应①、流失效应②和地区间转移效应③。收入效应主要表现为电子商务通过提升企业绩效来增加税收收入;流失效应主要表现为由于对电子商务交易的税收征管尚不完善,电子商务交易的增加往往伴随着税收收入的流失;地区间转移效应主要表现为销售和消费在地域上的不平衡分布所导致的税收与税源在地区间的不匹配。已有文献从不同角度考察了电子商务的上述税收效应,但鲜有文献采用计量方法综合考察电子商务对地区间税收分配的影响。本文从分析企业所得税的地区间分配入手,剖析电子商务影响地区间企业所得税分配格局的理论机理,进而基于省级面板数据进行实证检验,并讨论相关优化政策。

电子商务影响地区间企业所得税分配格局的理论机理

(一)我国企业所得税地区间分配的基本规则和总体格局

按照2008年新企业所得税法,居民企业以登记注册地为纳税地点,即企业在哪里纳税,地方分享的企业所得税收入就归入哪里。此外,新企业所得税法还规定,如果居民企业在我国境内设立了不具有法人资格的营业机构,应当实行汇总纳税,由总机构汇总计算缴纳企业所得税;对于汇总缴纳的企业所得税的地方分享部分,又规定了在总、分支机构所在地间的具体分配规则④。总体而言,我国跨区经营企业所得税的地区间分配格局是:税收从消费地、分支机构所在地流向生产地、总机构所在地,从欠发达的中西部地区流向工商业发达的大城市和东部地区。⑤

(二)电子商务、制度叠加与地区间企业所得税分配

电子商务与税收征管制度和地区间税收分配规则相结合,可能强化上述跨区经营企业所得税在地区间的分配格局。

首先,以有形商品的网络交易为例。此类交易可能采用三种模式:第一种是线上信息交互与线下各地仓储物流中心相结合,若各地仓储物流中心能满足二级及以下分支机构的要件,则地区间企业所得税分配效应与现行规则相同。第二种是线上信息交互与线下片区的仓储物流中心相结合,例如某些大型电商可能并不在每个省份的中心城市设立仓储中心,而是在地区级中心城市设立。在传统情形下某地分支机构的生产经营与当地的消费关联度会比较高,而在此种情形下生产经营地和消费地偏离程度较高,未设立分支机构的省份的税收会流失。第三种是线上信息交互仅与线下物流公司相连,电商在各地未建立仓储物流中心,此时,企业所得税完全归入企业登记注册地。

其次,以数字化商品的网络交易为例。此类交易主要包括:(1)消费者通过网络购买电子期刊、书籍、音乐、影像、软件等数字化产品;(2)消费者通过网络购买翻译、法律、财务等远程劳务。这些交易可以通过网络完成全程的商业循环,企业一般无需在各地建立分支机构或仓储物流中心。对此类交易行为的电商征税,仅仅涉及某地⑥的税收,其结果是企业所得税由消费地向企业登记注册地或生产地转移。

此外,电子商务下的供需格局往往具有“销售集中、消费分散”的特点,与注册地以及产地倾向的跨区税基分配规则相结合,会强化地区间税收与税源的背离,形成税收流入地(或称税收转入地)和税收流出地(或称税收转出地)。税收与税源的背离会扩大地区间税收差距,拉大地区间公共产品供给数量和质量差距,最终加大地区间的经济发展差距。

(三)电子商务、税收流失与地区间企业所得税分配

在电子商务税收征管相对完善的背景下,不考虑其他因素,电子商务发展会改善企业和地区经济绩效,从而增加地区的企业所得税收入。然而,当前我国电子商务税收征管尚不完善,电子商务的快速发展伴随着税收的大量流失⑦,这使得电子商务影响地区间税收分配格局的作用机制更加复杂。一方面,若电子商务税收征管完善,电子商务会在现行税收分配规则下进一步强化总部地、注册地、生产地的税收分配优势;另一方面,若电子商务税收征管不完善,电子商务的发展会减少上述地区乃至全国所有地区的企业所得税,税收流失会削弱总部地、注册地、生产地的税收分配优势,使得电子商务对地区间企业所得税分配格局的冲击作用减弱,而最终作用效果取决于不同方向作用力的对比。

基于上述分析,我们提出以下基本问题和研究假设:

第一,电子商务对地区间企业所得税转移的总体效应。当电子商务税收征管完善时,我们预计电子商务越发达的地区,越容易获得企业所得税的转入。因为一方面,电子商务会促进经济增长,带来税收收入效应,另一方面,电子商务发达地区通常是经济发达地区,这些地区往往生产集中、总部经济发达,而税收分配规则是有利于生产地、总部地、注册地的,即电子商务的税收收入效应和税收转移效应均有助于增加电子商务发达地区的企业所得税转入。因此提出假设1:电子商务越发达的地区,从其他地区转入的企业所得税越多(或向其他地区转出的越少)。但当电子商务税收征管不完善时,由于税收流失的抵减作用,作用力度可能变小,甚至出现符号改变的情形。

第二,电子商务对地区间企业所得税转移的结构效应。由于根据企业所得税地区间分配规则,电子商务的发展有利于总部所在地、登记注册地、生产地的企业所得税转入,因而以分假设的形式提出假设2。

假设2-1:电子商务发展水平高、生产贡献大的地区,存在企业所得税转入。

假设2-2:电子商务发展水平高、消费贡献大的地区,存在企业所得税转出。

假设2-3:电子商务发展水平高、总部经济发达的地区,存在企业所得税转入。

同样,若电子商务税收征管不完善,存在税收流失,也会导致作用力度变小甚至符号改变。

电子商务对地区间企业所得税转移的影响效应:基于省级面板数据的实证检验

(一)变量与数据

1.被解释变量:企业所得税转移的相对额。先以各省实际分享的企业所得税之和为基数,以各省地区生产总值占全国GDP的比重为权重,计算出各省应分享的企业所得税,然后用各省实际分享的企业所得税除以各省应分享的企业所得税,该值若大于1,表示转入,若小于1,表示转出。某地区该值越大,说明企业所得税地区间分配格局越有利于该地。

2.核心解释变量:电子商务发展水平,数据来源于清华大学的《中国电子商务发展指数报告》(2014~2017)。

3.控制变量。包括人均地区生产总值;产业结构,用各省第二、三产业增加值占地区生产总值的比重来衡量;城镇化水平,用各省城镇人口占常住人口比重来衡量;开放程度,用各省进出口总额占地区生产总值的比重来衡量;人口密度,用各省每平方公里人数来衡量。数据主要来源于EPS数据库。

(二)模型设定与估计策略

(1)

式(1)为包含了个体效应和时间效应的双向固定效应模型,可以缓解因不可观测且不随时间变化的个体差异所导致的内生性问题。yit为因变量,在基础回归中就是企业所得税转移的相对额(cit_fd);xit为核心解释变量,即电子商务发展水平(level);zit为控制变量,包括人均地区生产总值、产业结构、城镇化水平、开放程度、人口密度等。若核心解释变量电子商务水平的系数为正,说明电子商务发展程度越高的地区,从其他地区转入的企业所得税越多;否则,说明电子商务发展不利于该地企业所得税转入。

为验证电子商务背景下的地区间企业所得税分配格局是否仍然有利于总部地、生产地,不利于消费地,我们在式(1)的基础上加入了电子商务与总部、电子商务与生产贡献、电子商务与消费贡献的交互项,与此同时分别控制总部、生产贡献、消费贡献。若交互项系数为正,说明电子商务越发达、总部经济越发达(生产贡献越大、消费贡献越大)的地区,企业所得税越容易从其他地区转入,否则企业所得税越容易从本地转出。

(三)回归结果

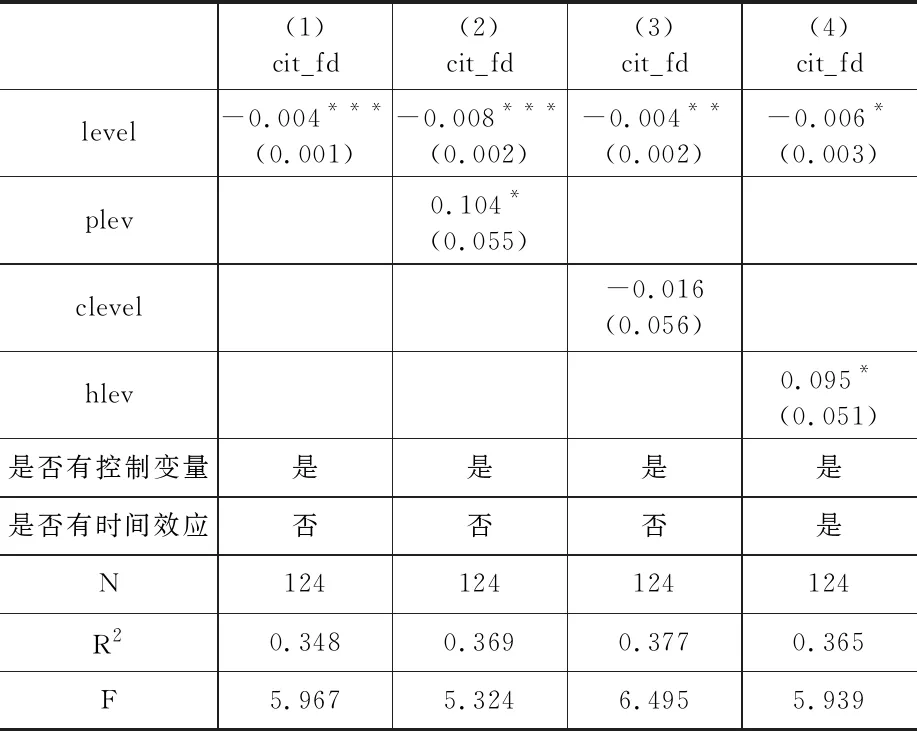

1.电子商务对地区间企业所得税转移的影响

对式(1)进行回归,结果如表1第(1)列所示。结果表明,电子商务对企业所得税转移有显著的负向影响,电子商务发展水平越高的地区,从其他地区转入的企业所得税越少。这与假设1相悖。我们猜测这可能是税收流失效应过大所导致的结果,并将在后文进行相关机制检验。

2.电子商务对地区间企业所得税分配格局的影响

为验证假设2,我们用各省二三产业增加值占全国二三产业增加值的比重来衡量各地的生产贡献,用各省最终消费支出占全国总消费支出的比重来衡量各地的消费贡献,用各省上市公司数量占全国上市公司数量的比重来衡量各地的总部经济情况,在式(1)中分别加入电子商务与生产贡献、电子商务与消费贡献、电子商务与总部经济的交互项。

(1)电子商务、生产贡献与地区间企业所得税转移。表1第(2)列的回归结果显示,加入电子商务与生产贡献的交互项后,电子商务的系数仍然显著为负,而交互项(plev)系数在10%的水平下显著为正。这说明,生产贡献改变了电子商务与企业所得税转移的负向关系,电子商务水平越高、产地贡献越大的地区,企业所得税从其他地区转入的也越多,假设2-1得证。

(2)电子商务、消费贡献与地区间企业所得税转移。表1第(3)列的回归结果显示,电子商务的系数显著为负,电子商务与消费贡献的交互项(clevel)系数虽然也为负,但不显著。可能的原因是:第一,由于常住人口的流入流出,各地的生产贡献和消费贡献未发生大幅度的偏离。生产贡献和消费贡献的相关系数高达0.9891,且在5%的水平下显著。第二,我国地区间电子商务发展水平不平衡,华东、华南地区的企业和居民的电子商务水平均较高,而华北、华中和东北地区的居民网购指数高、企业的网商指数较低。⑧华东、华南经济发达、人口大量聚集,因而权重也比较大,可能影响了回归结果。

表1 电子商务与地区间企业所得税转移及分配格局的回归结果

(3)电子商务、总部贡献与地区间企业所得税转移。表1第(4)列的回归结果表明,电子商务的系数显著为负,而电子商务与总部贡献的交互项(hlev)的系数显著为正。这说明,总部经济改变了电子商务与企业所得税转移的负向关系,电子商务发展水平越高、总部经济越发达的地区,企业所得税从其他地区转入的也越多,假设2-3得证。

3.电子商务负向影响地区企业所得税转入的机制探讨

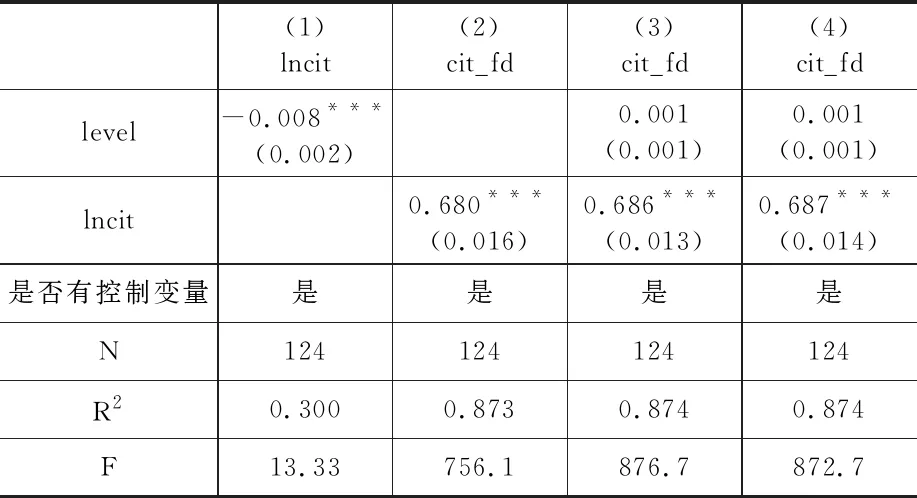

为验证电子商务通过税收流失减少地区企业所得税转入的机制,我们首先考察了电子商务对企业所得税收入的影响;然后考察了企业所得税收入对地区间企业所得税转入的影响;最后在式(1)的解释变量中加入企业所得税收入变量,通过观察电子商务、企业所得税收入的系数符号和显著性来分析电子商务是否通过企业所得税流失而影响地区间企业所得税的转入。

(1)电子商务与地区企业所得税收入。将因变量换为地区企业所得税收入(取对数,lncit),核心解释变量为电子商务发展水平(level),加入控制变量后,表2第(1)列的回归结果表明,电子商务越发达的地区,企业所得税流失越多,电子商务水平每增加一个单位,企业所得税收入会下降0.8个百分点。

(2)企业所得税收入与地区间企业所得税转入。因变量仍为企业所得税转移的相对额(cit_fd),核心解释变量换为地区企业所得税收入(lncit),表2第(2)列的回归结果表明,企业所得税收入与地区的企业所得税转入为正向关系,地区企业所得税收入每增加一个百分点,企业所得税从其他地区的转入增加0.68个百分点。

表2 电子商务、企业所得税收入与地区企业所得税转入

(3)电子商务、企业所得税收入与地区间企业所得税转入。在式(1)解释变量中加入企业所得税收入变量后,表2第(3)、(4)列的回归结果表明,电子商务的系数不再显著,但企业所得税收入的系数在1%的水平下显著为正。这说明,电子商务确实是通过税收流失对地区间企业所得税转移产生了影响。综合前两步回归,我们可以得出如下结论:现实中由于电子商务税收征管不完善,电子商务越发达的地区,企业所得税越少,税收流失越多,从其他地区转入的企业所得税也越少(或者说向其他地区转出的企业所得税越多)。

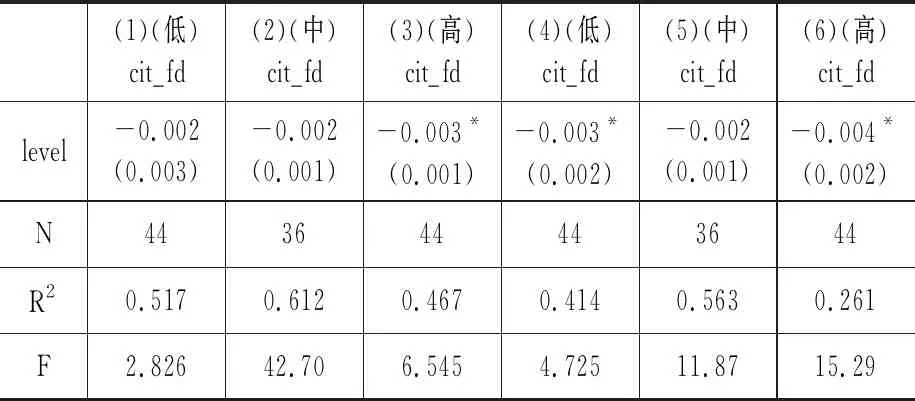

4.异质性分析

按生产贡献大小将样本分为三组,对式(1)分别进行回归,结果如表3第(1)~(3)列所示。分样本的回归结果显示,在生产贡献最高的组别中,电子商务的系数在10%的水平下显著为负,说明在生产贡献越高的地区,电子商务水平越高,企业所得税从其他地区转入的就越少(或向其他地区转出的越多)。这同样是由税收流失造成的。

表3 分样本的分析

按地区间企业所得税转移程度(因变量)从低到高排序分为三组,回归结果如表3第(4)~(6)列所示。我们发现,因变量取值最低的一组和最高的一组,电子商务的系数均在10%的水平下显著为负。这说明在这两个组别,电子商务发展水平越高的地区,企业所得税从其他地区转入的越少(或向其他地区转出的越多)。值得注意的是,因变量高值组中电子商务对地区企业所得税转出的影响程度要大于低值组,电子商务的税收流失效应不容小觑。

结论与政策启示

本文首先分析了电子商务影响地区间企业所得税分配的理论机理,然后使用2014~2017年的省级面板数据检验了电子商务对地区间企业所得税分配格局的影响效应。回归结果表明:第一,电子商务发展水平越高的地区,从其他地区转入的企业所得税越少。第二,机制检验发现,电子商务是通过增加税收流失来减少企业所得税转入的,异质性分析也支持了这个结论。第三,电子商务发展水平越高的地区,若生产贡献越大、总部经济越发达,从其他地区转入的企业所得税就越多,说明电子商务增强了生产地、总部地、注册地的税收分配优势。这是电子商务的收入效应、流失效应和分配效应共同作用的结果。

本文的政策启示是:第一,应该继续在分配制度上探索缓解地区间企业所得税“税收”与“税源”背离问题的方法,建立良性的地区间企业所得税分配格局。第二,应改进地区间企业所得税分配办法,优化税收营商环境⑨,提高各地发展电子商务的积极性,使电子商务的发展能带来地区财源的增加,而不是地区税收的转出。第三,应继续探索完善电子商务税收征管的有效路径,妥善应对电子商务的企业所得税流失效应。

①徐超、吴一平、王健:《电子商务、资源获取与中国民营企业绩效》,《经济社会体制比较》2016年第1期。

②朱军:《我国电子商务税收流失问题及其治理措施》,《财经论丛》2013年第2期。

③刘怡、耿纯、张宁川:《电子商务下的销售新格局与增值税地区间分享》,《税务研究》2019年第9期。

④分配规则的基本特点是,针对地方分享的企业所得税,总机构所在地分享固定比例的所得税收入,并依据基于产地原则的营业收入、职工薪酬和资产总额三因素将所得税收入在分支机构所在地间分配。

⑤陈鑫、刘生旺:《企业所得税地区间分配的公平性研究》,《中南财经政法大学学报》2013年第3期。

⑥主要是企业登记注册地。

⑦税收流失与税收转移是两个不同的概念。税收流失是指在电子商务环境下由于税收征管技术不足等原因所导致的税款无法足额征收的现象;而税收转移是指由于税收和税源不匹配所导致的地区间税收转移现象,各地按照税收转移的方向可区分为税收流入地(转入地)和税收流出地(转出地)。

⑧谷国锋、许瑛航:《中国地级市电子商务发展水平的空间格局及影响因素》,《经济地理》2019年第10期。

⑨毛圣慧、王铁铮:《税收营商环境优化的国际经验借鉴及路径研究》,《河南师范大学学报》(哲学社会科学版)2020年第4期。