世界湾区影视娱乐产业集聚格局与粤港澳应对策略

2020-12-15臧志彭严艳璐

臧志彭 严艳璐

摘要:影视娱乐产业集聚发展对推动湾区经济转型升级、建设世界级城市群具有重要的现实意义。文章基于2008—2017年世界四大湾区影视娱乐产业上市公司相关数据审视、研判集聚优势与竞争格局。结果表明:纽约湾区营收能力较强,但整体集聚优势趋弱;旧金山湾区盈利能力强劲,创新生态系统稳健;东京湾区产业就业效应突出,但盈利能力偏弱;粤港澳大湾区公司数量集聚优势较强,但创收盈利不足。粤港澳大湾区影视娱乐全产业亟须重塑集聚优势,确立产业集聚发展战略路径:建构嵌入式创新网络,优化大湾区影视娱乐产业良性发展主体力量;厚植文化基因,打造特色品牌,助力大湾区影视娱乐产业集聚融合;使内容、技术与机制协同创新,加快影视娱乐产业链集聚升级。

关键词:粤港澳大湾区; 影视娱乐产业; 集聚; 区位熵

G124A005210

一、 引 言

湾区是城市群协作参与国际竞争的重要载体,湾区独特的地理区位优势有利于优化配置全球资源、构建互补相生的产业体系。影视娱乐产业与湾区经济共生共存。共通的文化渊源有利于开拓区域市场,促进区域经济合作互补。影视产业成为区域文化经济沟通交流的有力话筒 ①,是区域经济结构优化调整的重要抓手 ②。粤港澳大湾区影视娱乐产业因三地文化相连、地域相近,愈加凸显出多元一体化集聚格局特征,有助于汇聚、利用技术、人才等各要素,开拓升级湾区发展新路径。2019年2月18日中共中央、国务院印发《粤港澳大湾区发展规划纲要》,为促进粤港澳大湾区传统产业转型升级,提升新兴产业核心竞争力提供政策保障,以进一步加快大湾区现代服务业发展进程。影视娱乐产业作为融合新兴科技的现代服务业核心部门,在国家战略政策的指导下为粤港澳大湾区重塑经济格局、增强全球吸引力和凝聚力提供重要支撑。基于上述分析,本文聚焦纽约湾区、旧金山湾区和东京湾区三大世界一流湾区研究影视娱乐产业发展前沿与建设经验,并与粤港澳大湾区发展进行比较,找出粤港澳大湾区与三大世界一流湾区的差距及自身存在的问题,这对粤港澳大湾区实现产业结构创新升级、增强全球竞争力具有重要的理论借鉴价值与现实指导意义。

产业集聚正成为区域产业经济协同发展的必经之路,发挥着“集聚效应”与正外部性的强势作用,受到了学术界广泛关注。英国经济学家马歇尔(Alfred Marshall)最早探讨产业地理集聚问题及其成因。到了20世纪90年代,以克鲁格曼(Paul Krugman)为代表的新经济地理学派将产业集聚研究推向了高峰。KrugmanP., “Increasing Returns and Economic Geography”, Journal of Political Economy, 1991, 99(3), pp. 483499.关于产业集聚如何产生社会与经济效益、集聚程度如何测量等学术问题随之涌现。Schamp E. W., “Evolution and Institution as Basics for a Dynamic Economic Geography: The Meaning of Increasing Returns for the Explanation of Geographical Concentration”, Geographische Zeitchrift, 2002, 90(1), pp.4051;汤国儒、龚艳萍:《西部高技术产业集聚水平研究》,载《科技广场》,2015年第3期,第155159页。多数学者们研究发现产业集聚对企业或区域经济长期发展具有良好促进效用。产业集群可以借助产业链打通各环节产生集聚效应,进而产生社会与经济等效益王毅、廖卓娴:《湖南文化创意产业园区发展分析与建设路径》,载《经济地理》,2019年第2期,第215223页。,尤其是文化产业集群在提高城市文化消费水平和增强城市生机方面起到关键作用詹绍文、王敏、王晓飞:《文化产业集群要素特征、成长路径及案例分析——以场景理论为视角》,载《江汉学术》,2020年第1期,第516页。。

学术界关于影视娱乐产业集聚的研究取得了初步进展。一些国外学者深入分析电影电视制作集聚演化态势,发现美国的电影和电视制作已经从好莱坞和纽约的传统集群扩展到美國、加拿大和海外新地点,区域电影办事处在影视制作集群中扮演着中介角色Foster P., Manning S. and Terkla D., “The Rise of Hollywood East: Regional Film Offices as Intermediaries in Film and Television Production Clusters”, Regional Studies, 2015, 49(3), pp.433450.,但影视部门经济影响力并非如想象般强大,国家、跨国组织在影响其规模和持久性方面比地方性网络重要Ivan Turok, “Cities, Clusters and Creative Industries: The Case of Film and Television in Scotland”, European planning studies, 2003, 11(5), pp.549565.。此外,加里(Gary)运用传统经济学研究英国广播电视产业支持集聚的过程,指出文化与制度是生产与交换的基础。Cook Gary A. S., Pandit N. R. and Beaverstock J. V., “Cultural and Economic Complementarities of Spatial Agglomeration in the British Television Broadcasting Industry: Some Explorations”, Environment&Planning A, 2011, 43(12), pp. 29182933.国内学者深入探究影视娱乐产业集聚演化特征与趋势。影视娱乐产业集聚存在地理壁垒,需要政府与市场合力帮助打破界限。夏颖:《中国影视产业的集聚效应及发展模式》,载《传媒》,2011年第3期,第3840页。但国内一些影视基地因缺少企业合作、产业协同而早早夭折。牛盼强:《电影产业集群创新研究综述》,载《当代电影》,2017年第2期,第6467页。近年来,在国家政策鼓励推动下,多地影视产业为最大限度发挥影视产业集聚效益,其产业集群逐渐常态化。刘汉文:《影视基地发展现状与转型升级的思考》,载《当代电影》,2020年第5期,第5156页。显然,集群是影视产业快速成长的核心要素之一。谈洁:《论海外影视基地的产业之路与镜鉴价值》,载《电影评介》,2020年第7期,第611页。此外,全球湾区影视娱乐产业集聚问题受到一定程度的关注。纽约湾区影视娱乐产业拥有众多知名媒体和华纳传媒等影视公司,影视娱乐产业发展根基深厚。丁荣源:《纽约——美国影视之都一瞥》,载《新闻大学》,1996年第3期,第813页。旧金山湾区作为美国嬉皮士文化发源中心之一,其知名艺术类高等学府云集,源源不断为影视娱乐产业输送大量人才,产业发展基础牢固。东京湾区影视娱乐产业的蓬勃发展则得益于动漫产业的兴盛发达。 唐立耘:《浅谈漫画产业促进动画、电影等影视类别的开发缘由》,载《艺术科技》,2017年第9期,第134页。粤港澳大湾区影视娱乐产业具备一定的发展基础,三地在传统习俗、地域语言和文化渊源等方面存在共通性唐铮:《粤港澳大湾区媒体融合的逻辑与进路》,载《学术研究》,2019年第10期,第7175页。,因而对基于共享文化资源的粤港澳大湾区影视娱乐产业协同发展较为乐观。然而,关于全球湾区影视娱乐产业集聚问题的研究总量有限,研究视角多从某湾区个案出发分析本湾区影视娱乐产业状况,未能在比较视野下探究四大湾区影视娱乐产业全球地位与竞争格局;而且在对四大湾区影视娱乐产业的实证比较分析方面特别缺少深入的定量研究。

影视娱乐产业上市公司发展基本刻画了全球各区域影视娱乐产业的演化态势与状况。本文按照国际主流产业分类标准,建构了全球统一的影视娱乐产业分类体系本研究所构建的影视娱乐产业分类体系,借鉴了国家统计局的《文化及相关产业分类(2018)》的产业链分类思路,既包含了为直接满足人们精神需要而进行的影视娱乐节目制作、创作、传播、展示等内容生产活动,也包含了影视娱乐节目相关的发行运营、相关配套设施设备的生产制造等活动。,并借助美国标准普尔全球上市公司数据库、上市公司年报及其官方网站、雅虎及谷歌财经等数据资料库搜集整理了2008—2017年世界四大湾区影视娱乐产业上市公司公开财报数据,为开展四大湾区比较研究建立可比性基础。同时,利用产业经济学经典的区位熵方法审视四大湾区影视娱乐产业集聚优势与竞争格局。基于此,对粤港澳大湾区影视娱乐产业在全球地位进行科学定位,找出其与世界一流湾区的差距与不足之处,为粤港澳大湾区影视娱乐产业集聚发展提供有益参考。

二、 2008—2017年世界湾区影视娱乐产业发展演化表征

全球化背景下,国际间文化经济交流频繁,影视娱乐产业作为文化产业的核心層,愈加被放置于国家文化产业战略发展的关键位置,因其具有文化创意性、资本活跃性等特征而在提高文化软实力、创造经济增长新能量方面扮演重要角色沈鲁、王子儒:《影视业在国家文化产业战略中的地位和作用》,载《青年记者》,2019年第26期,第6970页。。

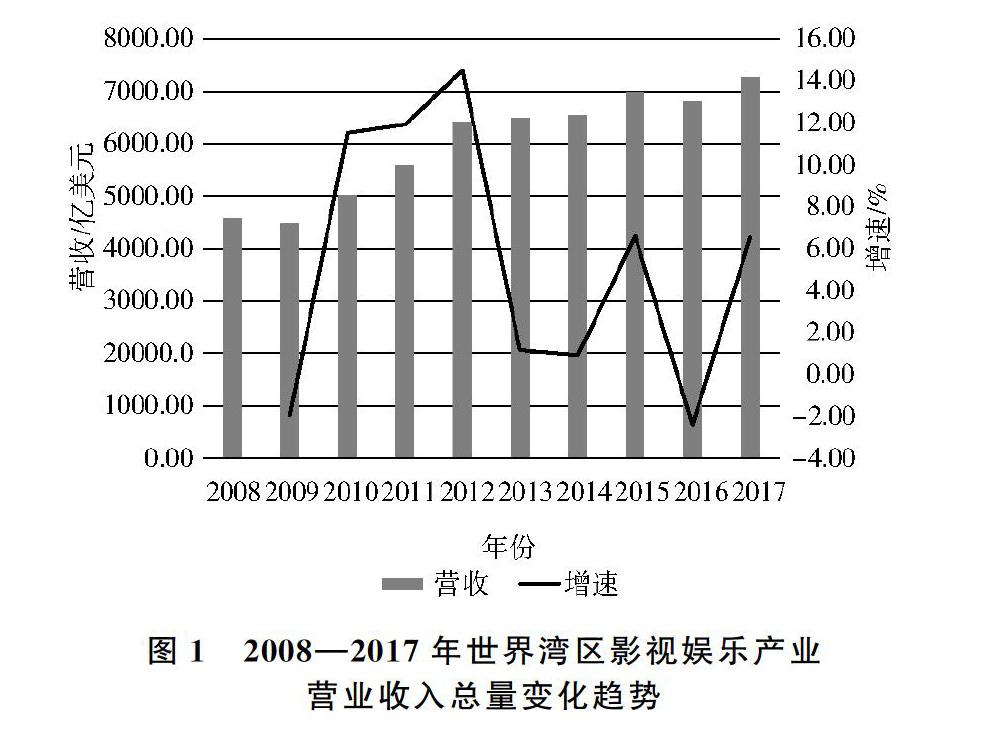

1. 营收总额维度:危机后迅速恢复、稳健攀升

从影视娱乐产业自身特性来看,影视娱乐产品消费在文化娱乐消费中占有较大比例,潜力无限。宣晓晏:《影视文化产业供给侧结构性改革的背景与路径》,载《河海大学学报》(哲学社会科学版),2019年第2期,第69-78、107页。如图1所示,世界四大湾区影视娱乐产业

上市公司营业收入总量十年间整体呈持续增长态势,从4578.56亿美元左右增至2017年最大值7260.72亿美元。影视娱乐消费符合当下文化消费上升趋势,不断增长的市场需求驱动影视娱乐企业生产、销售相关产品与服务,进而实现可观创收。分时间段来看,2008—2015年营业收入总额稳步上升,其中仅有2009年因受全球金融危机影响而有所下降。2013—2017年营业收入增速放缓,2016年增速为最低甚至降为负值(-2.4%),但营业收入总体变化仍呈现上升趋势,2017年达到峰值。从上述分析可以看出,2008年金融风暴席卷全球,全球经济下滑严重,影视娱乐产业营业收入也在2009年明显下降。但是这种下降趋势并未持续,世界湾区影视娱乐产业营业收入在2010年开始大幅反弹,展现出强劲的复苏态势,并且几乎连年保持增长态势。伴随互联网数字时代的到来,各国经济结构剧烈变化,世界各大湾区影视娱乐产业营收反弹上升趋势表明影视娱乐产业的文化与经济双重属性能够激发产业市场创新活力,在新时期展露出经济高开放度并有一定创收空间。

2. 税前利润维度:总量波动增长,均量持续提升

与劳动密集型、资源密集型为主的传统产业相比较,影视娱乐产业往往表现出高风险高利润的产业经济特征。如图2所示,世界四大湾区影视娱乐产业上市公司税前利润在十年间实现了较大幅度增长,由原先2008年亏损约746.31亿美元上涨至2017年盈利近1995.46亿美元,并且在2015年达到顶峰,实现2162.30亿美元的税前利润。从增长幅度来看,除了2009年因金融危机影响导致巨幅下跌以及2013年下跌2.51%、2016年下跌18.05%外,其余年份都基本保持了显著增长态势,其中2011年和2012年连续两年增幅都达到了60%以上。从按上市公司数量计算的算术平均值来看,2008年四大湾区影视娱乐产业上市公司税前利润均值为负值,2009年世界湾区影视娱乐产业上市公司税前利润均值转亏为盈,达到2.04亿美元,其后连年攀升,到2017年已经高达9.50亿美元,达到了2009年的4.65倍。综上分析显示,2008—2017年十年间,全球湾区影视娱乐产业上市公司税前利润在2008年经受金融危机影响导致亏损后迅速恢复,总体保持了小幅波动、大幅增长态势,显示了较为强劲的发展势头;而持续增长的税前利润均值则明显表明了湾区影视娱乐企业盈利能力的稳健增长能力,也在很大程度上证实了世界经济低迷背景下,影视娱乐产业对于全球经济增长的拉动能力。

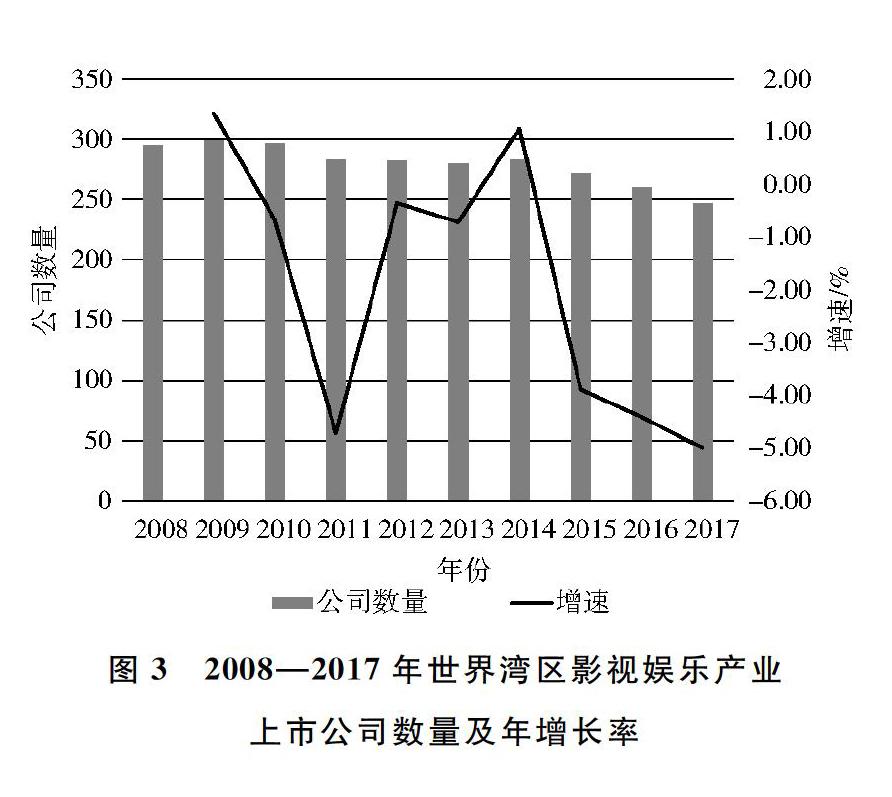

3. 公司数量维度:缓慢下降,兼并收购或为主因

受产业发展阶段、产业基础地位、地区经济水平等因素影响,不同新兴产业公司集聚度表现出不同状态。胡静、赵玉林:《我国战略性新兴产业集聚度及其变动趋势研究——基于上市公司的经验证据》,载《经济体制改革》,2015年第6期,第102106页。国家战略政策转换、传统产业与新兴产业的融合升级、人才技术要素优化配置等均可以使得各地区影视娱乐产业公司集聚程度发生显著变化。根据数据(见图3),2008—2017年世界湾区影视娱乐产业上市公司总量呈波动下降趋势,尤其在2014年后,公司数量快速减少了36家,于2017年跌破250家,下降到十年间最小值247家。十年间上市公司数量总体下跌了16.27%,特别是2014—2017年下跌幅度近50%。前文研究发现四大湾区影视娱乐产业上市公司营业收入总额从2009年以来基本呈现出稳步攀升态势,然而这里关于公司数量的演化趋势分析表明四大湾区影视娱乐产业上市公司数量却在连年下降。何因致此呢?本研究关注到2016年AT&T宣布以850亿美元收购时代华纳,2017年米高梅以(MGM HOLDINGS)10.32亿美元收购STUDIO 3 PARTNERS,同年12月迪士尼宣布以524亿美元收购21世纪福克斯等。为了搞清楚兼并收购是否是造成影视娱乐产业上市公司数量减少的主要原因,研究团队又进

一步从全球权威的并购数据库Zephyr中查询到2013年全球电影产业发生了532起并购事件,2014年上升到780起,2015年上升到950起,2016年上升到1082起,2017年虽略有下降但也达到了952起,而这其中有大量的并购发生在上市公司之间。由此可见,如此大规模的兼并收购重组行为必然在很大程度上造成世界四大湾区影视娱乐产业上市公司数量的减少,同时很可能带来营业收入和利润总额的提升。并购整合是影视娱乐企业转换生长动力、调整内部结构的重要手段,有利于优化配置影视资源,延伸巩固产业链,积极应对新兴技术浪潮对传统影视娱乐产业的冲击焦斌龙:《新常态下我国文化产业供给侧结构性改革的思考》,载《经济问题》,2017年第5期,第1014页。,进而提高影视娱乐产业的创新效能和竞争力。

三、 世界四大湾区影视娱乐产业集聚竞争格局测算

伴随新经济地理学的提出与发展,产业集聚度的测量越来越成为学者们研究产业集聚的重要内容,一般采用行业集中度、区位熵法、空间基尼系数对产业在某区域集聚水平进行测量。其中,区位熵指数可以较好反映湾区影视娱乐产业集聚程度。因此,本研究采用区位熵作为世界四大湾区影视娱乐产业集聚程度对比分析的测量模型。研究基于2008—2017年四大湾区影视娱乐产业上市公司数据计算区位熵,进而测量判断四大湾区影视娱乐产业集聚水平与竞争格局。区位熵公式中的区域值是指能够反映产业规模的变量,包括企业数量、从业人数、产业总产值等指标。戴俊骋、孙东琪、张欣亮:《中国区域文化产业发展空间格局》,载《经济地理》,2018年第9期,第122129页。因公司数量、从业人数、营业收入和税前利润四个区位熵指标可以分别反映企业数量、就业人数、产业创收和盈利能力集聚水平,因而研究采用公司数量、从业人数、营业收入和税前利润四个维度计算区位熵指数,以从多层次、多角度对四大湾区影视娱乐产业集聚竞争格局进行科学客观的比较论证。刘怡、周凌云、耿纯:《京津冀產业协同发展评估: 基于区位熵灰色关联度的分析》,载《中央财经大学学报》,2017年第12期。

区位熵(LQ)的标准计算公式如下:

LQ=SiS=qij/∑ni=1qij∑nj=1qij/∑ni=1∑mj=1qij

在上述公式中,qij为j湾区的i产业指标值,∑ni=1qij为j湾区所有产业的合计值,∑mj=1qij为世界四大湾区范围内i产业指标的合计值,∑ni=1∑mj=1qij为四大湾区范围内所有产业的合计值,LQ为j湾区i产业的区位熵,即湾区影视娱乐产业的区位熵值。LQ>1.0表示某湾区影视娱乐产业集聚水平在世界湾区范围内具有比较优势;LQ<1.0表示某湾区影视娱乐产业集聚水平处于比较弱势状态;LQ=1.0表示该湾区影视娱乐产业集聚水平处于世界湾区中的一般水平。臧志彭、谢铭炀:《世界四大湾区传媒产业集聚优势与演化趋势——基于2008—2017年全球上市公司的实证比较》,载《南京社会科学》,2019年第8期,第145152页。

四、 2008—2017年四大湾区影视娱乐产业集聚格局比较

在某一特定地理空间上,具有相同或者互补性质的文化企业互动集聚会在区域范围内形成产业价值链上的竞合关系。解学芳、臧志彭:《“互联网+”时代文化产业上市公司空间分布与集群机理研究》,载《东南学术》,2018年第2期,第119128、248页。而产业集聚水平与竞合关系发达程度通常可以反映区域内产业的发展水平。本研究通过比较分析2008—2017年世界四大湾区影视娱乐产业上市公司数量、从业人数、营业收入和税前利润四个方面区位熵指数值,探讨四大湾区影视娱乐产业集聚优势与格局态势。

1. 纽约湾区:创收能力较强,但整体集聚优势趋弱

自20世纪70年代,纽约湾区稳握全球金融中心命脉并不断加强其在全球经济的领先地位。刘毅、王云、李宏:《世界级湾区产业发展对粤港澳大湾区建设的启示》,载《中国科学院院刊》,2020年第3期,第312321页。纽约湾区持续推进金融业、传媒业和电子无线通信等产业的集聚升级,最终形成了分工明确、功能鲜明的产业集聚区。汪彬、杨露:《世界一流湾区经验与粤港澳大湾区协同发展》,载《理论视野》,2020年第5期,第6873页。从纽约湾区影视娱乐产业上市公司的营业收入区位熵计算结果来看(见图4),营业收入区位熵指数十年间均大于1.0,说明纽约湾区影视娱乐产业营业收入集聚程度在世界四大湾区中始终具有绝对比较优势。然而从纽约湾区影视娱乐产业上市公司数量、从业人数和税前利润三个维度的区位熵指数来看,十年来基本都处于小于1.0的状态,说明纽约湾区影视娱乐产业公司数量、从业人数和税前利润这三个方面在四大湾区中没有明显的相对集聚优势。其中,上市公司数量区位熵呈上升趋势,区位熵在2016年达到最大值0.85,纽约湾区影视娱乐产业公司集聚程度有所提高,但仍不具备显著比较优势。自20世纪90年代末期以来,以数字化为核心的互联网经济迅猛崛起,对传统产业造成了巨大冲击,纽约湾区长期以来形成的影视娱乐产业传统业态正在经历产业转型的阵痛期与并购重组期,能否在此次以科技创新融合引领的产业变革中顺利实现升级蝶变,成为纽约湾区未来能否持续保持竞争优势的关键。

2. 旧金山湾区:盈利能力强劲,创新生态系统稳健

旧金山湾区科技创新能力排名全球前列,高新科技企业、世界顶尖人才和全球金融资本集聚于此,湾区影视娱乐产业依托上述优越条件创造可观的收入与利润。如图5所示,旧金山湾区影视娱乐产业2008—2012年的营业收入和税前利润区位熵表现为快速高涨趋势,2012—2017年则呈稳定特征,在2.5上下浮动。但整体上两项指标均实现了从不足1.0明显处于竞争劣势到超过2.0具备极强竞争优势的根本转变,分别于2017年上升至2.43、2.37。与其他三大湾区相比,旧金山湾区影视娱乐产业创收与盈利集聚程度在世界四大湾区中具有明显的竞争优势。但是研究同时发现,旧金山湾区在影视娱乐产业的公司数量集聚和从业人数集聚方面并未展现出明显的竞争优势。从上市公司数量与从业人员数量区位熵值来看,十年间上市公司集聚水平持续下降,从2008年0.81下降至2017年最小值0.59;从业人员集聚水平变化幅度较小,从2011年的最小值0.78回升至2017年最大值0.99,但始终均未超过1.0,处于集聚弱势状态。上述数据分析结果表明,旧金山湾区影视娱乐产业以相对较少的公司数量和从业人数创造了营业收入和税前利润区位熵值超过2.0的显著竞争优势,

充分展现了旧金山湾区影视娱乐产业强大的创收能力和盈利能力。究其原因,以苹果、谷歌、脸书、奈飞等影视娱乐产业相关巨头企业为旧金山湾区影视娱乐产业发展提供了前沿科技、先进设备及配套的营销分发等价值网络体系;斯坦福大学、加州大学伯克利分校、卡耐基梅隆大学硅谷校区等一批世界顶尖高校为旧金山湾区影视娱乐产业发展提供了丰富的精英人才和无限的创新创意活力;旧金山湾区政府协会、多媒体合作组织、多媒体发展协会等大量的民间组织和半官方组织,共同构成了旧金山湾区完善的创新生态网络系统艾伦·J·斯科特:《城市文化经济学》,董树宝、张宁译,中国人民大学出版社,2010年,第178179页。,持续造就了其卓越的全球竞争力。

3. 东京湾区:产业就业效应突出,盈利能力偏弱

作为日本经济中心与政治中心的东京湾区,工业实力雄厚,为影视娱乐产业发展打下稳固的经济基础。数据显示(见图6),东京湾区影视娱乐产业公司集聚水平在逐年下降,公司数量区位熵从2008年最高值1.39下降至2017年最低值1.02。虽然上市公司数量区位熵有所下降,产业集聚后劲不足,但其区位熵仍大于1.0,说明东京湾区企业数量集聚程度具有较强的集聚优势基础。而东京湾区影视娱乐产业从业人员集聚水平有较大程度上升,于2014年达到最大值为1.51。可见,十年间从业人数区位熵均大于1.0,表明东京湾区影视娱乐产业就业集聚程度远超美国湾区。然而,从东京湾区影视娱乐产业的营业收入与税前利润来看,其区位熵值均低于1.0,尤其是税前利润仅从负值变为正值,2017年仍未超过0.4,说明东京湾区影视娱乐产业的盈利能力远低于旧金山湾区与纽约湾区。从行业营收结构来看,传统广告、广电、印刷等行业的营收比重在2017年仍然高达近57%臧志彭、伍倩颖:《世界四大湾区文化创意产业结构演化比较——基于2001—2016年全球文创上市公司的实证研究》,《山东大学学报》(哲学社会科学版),2019年第1期,第3443页。,行业结构老化进一步束缚了影视娱乐产业的业态创新,使其难以较好地满足年轻一代的新兴文化娱乐需求,因而导致了东京湾区影视娱乐产业近十年来虽然公司数量、就业人员大量集聚但始终无法在创收和盈利能力方面取得突破优势。

4. 粤港澳大湾区:公司数量优势集聚,创收盈利不足

在“一国两制”和国家政策的大力扶持下,粤港澳大湾区已初步形成以资本、技术密集型为主的先进制造业、高端生产性服务业和战略性新兴产业的现代产业结构。以香港地区为代表的影视产业和以澳门地区为代表的娱乐产业构筑了粤港澳大湾区较为深厚的影视娱乐产业发展基础。从粤港澳大湾区影视娱乐产业上市公司数量来看(如图7),其最大值为2017年的1.49且区位熵值均大于1.0,并且于2017年达到最大值为1.49,说明粤港澳大湾区影視娱乐产业公司集聚已形成规模优势。基于从业人员数量维度来看,粤港澳大湾区影视娱乐产业的区位熵数值总体基本保持大于1.0的集聚优势状态(仅有2013年区位熵值略小于1.0),虽然如此,但从整体演化趋势来看,其呈现出波动下滑态势。与美国湾区相比,粤港澳大湾区影视娱乐产业在上市公司规模和就业吸引力方面有着明显的比较优势,产业集聚程度较高。究其原因:一方面是近些年来受益于深圳、广州等地的迅猛发展,推动了以腾讯等互联网娱乐巨头为代表的粤港澳大湾区影视娱乐产业快速发展,滋生了大量的数字化网络化新兴影视娱乐企业;另一方面在于本研究的影视娱乐产业统计范畴不仅仅包含了影视娱乐内容生产型企业,还包含了生产制造影视娱乐相关配套设施设备的劳动密集型企业,所以进一步造就了就业集聚方面的总量优势。然而从业人员数量区位熵值下降趋势侧面反映湾区影视娱乐产业在吸纳就业方面的竞争力有趋弱态势,并于2012年开始被东京湾区反超,就业集聚优势效应弱于东京湾区。造成这种状况的外部原因在于,近几年来深圳、广州等地房价和用工成本大幅攀升导致制造业企业成本陡增进而逐步外迁;而内部深层原因在于,与东京湾区强大的动漫影视娱乐特色产业具有强大竞争力相比,粤港澳大湾区缺少特色支柱型影视娱乐行业集聚,产业链较为松散,未能形成产业价值链网络效应,不利于其扩大就业容量,提高就业集聚竞争力。与公司数量和从业人员数集聚程度相比,粤港澳大湾区影视娱乐产业营业收入与税前利润集聚程度则更不容乐观。数据显示,粤港澳大湾区影视娱乐产业营业收入区位熵在十年间呈现下降趋势,从1.19下降至0.63,税前利润区位熵值则始终处在0.2以下,这说明粤港澳大湾区影视娱乐产业创收能力下降明显,盈利能力明显处于弱势,并且远低于美国湾区创收集聚程度,尤其是与旧金山湾区强劲的盈利能力相比较,粤港澳大湾区影视娱乐产业盈利集聚水平完全难以望其项背。而这其中的主要原因在于粤港澳大湾区受制于各种国际政治因素干扰未能在湾区范围内形成类似于旧金山湾区的科创企业、研究型大学及相关社会组织等多元主体内嵌融合式发展的创新生态网络。

五、 粤港澳大湾区影视娱乐产业集聚发展战略路径

与世界三大一流湾区相比,粤港澳大湾区影视娱乐产业虽然经过近些年来的快速发展,在公司数量和就业人数方面取得了一定的集聚效果,然而在创收能力、盈利能力等多个方面与世界级湾区还存在明显的差距。作为湾区经济中的后起之秀,粤港澳大湾区影视娱乐产业亟须从如下三个方面打造战略竞争力。

1. 建构嵌入式创新网络效应,优化影视娱乐产业良性发展主体力量

前文研究发现,旧金山湾区影视娱乐产业在创收能力和盈利能力方面位居世界四大湾区之首,而形成这一明显领先优势的底层逻辑在于其建构了多元主体协同内嵌的创新网络体系。作为后来者的粤港澳大湾区,要想真正跻身于世界一流湾区行列,则需要特别借鉴旧金山湾区这种内嵌式多元主体协同创新网络的发展经验模式,加快推动粤港澳大湾区影视娱乐企业、数字科创企业、大学、相关科研院所、影视文创类社会组织、社会公众和有关政府机构间的积极交流互动,形成有序联动的影视娱乐产业嵌入式创新网络体系。要着力加强香港、澳门、深圳、广州等重点城市影视娱乐产业的资源集聚,建立整体协调、互补有序的核心城市影视娱乐产业战略布局,发挥外部经济效应、规模经济效应与核心辐射效应,带动粤港澳大湾区城市群影视娱乐产业协同发展,形成梯队式轮轴式影视娱乐产业集群创新创意生态环境。

由旧金山湾区的政府协会、联合政策委员会、多媒体合作组织,纽约湾区的区域规划协会等半官方和民间社会组织及产业发展组织共同主导驱动的发展模式值得借鉴。建议粤港澳大湾区在深入考察资质背景的前提下,鼓励那些充满正能量、有利于产业发展的社会组织加快发展,快速填补大湾区良性社会组织有序发展的缺陷。要结合影视娱乐产业多元文化融合交流特性,积极培育有利于粤港澳三地影视娱乐产业互动协同的良性社会组织发展壮大,为粤港澳大湾区影视娱乐产业建构具有强大生命力的多元主体支撑体系。

2. 厚植文化基因打造特色品牌,促進湾区影视娱乐产业集聚融合

发达的影视娱乐产业集聚是纽约湾区、旧金山湾区和东京湾区等世界一流湾区经济社会发展的共同特征。粤港澳大湾区是连接广东、香港和澳门的世界级湾区,是国家深化“一国两制”、探索区域协调发展战略的重大实践。从国家战略视角出发,粤港澳大湾区影视娱乐产业前景乐观,享有广阔的发展空间与机遇。然而相比三大世界一流湾区,粤港澳大湾区还存在很大差距,特别是与东京湾区享誉世界的动漫影视娱乐产业集群相比,粤港澳大湾区缺乏强大的影视娱乐特色行业集群支撑。

粤港澳大湾区属中国南部特有的文化区域,岭南文化为湾区三地共同的文化传承与创新根基,是粤港澳之间开展合作交流、协同创新的坚实文化基础。与此同时,粤港澳大湾区又是中西文化荟萃之地,有着深厚的多元文化交融创新特质基因,而且具备得天独厚的全球沟通对话的体制基础和良好平台。上述文化基因特质与对外合作基础恰恰是影视娱乐产业面向全球开放式发展所必需的。因此,发展粤港澳大湾区影视娱乐产业的首要前提条件是增强大湾区“9+2”城市群的文化认同感与归属感,在共同文化基因下驱动大湾区影视娱乐产业协同发展,扩大湾区文化影响力,形成独有文化特质,提高影视娱乐产业的辨识度与凝聚力。在此基础上,要特别借鉴东京湾区影视娱乐产业发展经验,走特色化发展道路,打造特色知名影视娱乐IP与著名品牌,以品牌效应集聚影视娱乐产业各类要素资源,增强大湾区影视娱乐产业集群效应。此外,应借助影视娱乐产业创意内容的丰富性与特色化以及互联网无界化传播等特征,打通粤港澳大湾区与全球范围内各类新老媒体平台的分发通道,在全球市场形成强有力的影视娱乐品牌和产业集聚效应,进而逐步形成粤港澳大湾区影视娱乐产业的全球竞争力。

3. 助推内容、技术与机制协同,加快影视娱乐产业链集聚升级

影视娱乐产业是典型的内容创新、技术创新与制度创新三位一体的复杂性产业。内容创新决定了影视娱乐产品的价值根本所在,技术创新决定了其产品形态、消费载体以及生产效率,制度创新则决定了意识形态、文化安全以及产权保护的边界范围,三者缺一不可。粤港澳大湾区影视娱乐产业内生性优势在于知识溢出与要素集聚,并加以高新技术融入,从而形成湾区新兴现代服务经济的重要支撑。面对网络数字时代的冲击与挑战,粤港澳大湾区影视娱乐产业须瞄准全产业链高端节点,持续加强创作主体的创意活跃度、创作内容的新颖性,保证湾区影视娱乐产品与时俱进,满足国内外市场需求,以实现湾区经济效益与社会效益双丰收。

就具体措施而言,一是建构大湾区一体化的知识产权保护与开发机制。影视娱乐产业知识产权(尤其是版权)是核心价值环节,对影视娱乐产品的盗版抄袭会严重降低其版权收益价值,破坏市场秩序;影视娱乐创意内容的创作过程艰辛困难,迫切需要激发社会主体对影视娱乐相关作品的创作热情。然而目前粤港澳大湾区法律制定与施行过程中存在对国际条约的过分依赖、缺少本地协调机制与合作协议的效力层级等问题王晓冰、谈天:《粤港澳大湾区:数字化革命开启中国湾区时代》,中信出版集团,2018年,第180页。,因此亟须建立大湾区跨区域协同一体化的知识产权保护制度与开发机制,从法律制度、区域政策和执行机制等方面促进大湾区影视娱乐产业各要素顺畅流通与优化配置,全面激活产业链创新效能。二是衍生品消费是影视娱乐产业区别于传统行业、蕴含巨大利润空间的重要价值链环节,在全球文化消费中也占有很大比重。宋燕飞:《影视文化消费供给与政策探析——关于2018年影视衍生品市场趋势与产业政策的思考》,载《上海大学学报》(社会科学版),2019年第6期,第4154页。粤港澳大湾区应借鉴世界一流湾区影视娱乐产业发展经验,着力开发大湾区影视娱乐产业衍生品与周边产品,最大限度发掘IP价值与版权效益,延伸开发影视娱乐产业全产业价值增值链网络。三是全球影视娱乐产业智能化新时代已经开启,要紧紧抓住大数据、人工智能、区块链、5G、物联网等新兴科技促进影视娱乐产业内容生产、分发、消费等环节全面升级和生态重构吕尚彬、黄荣:《智能技术体“域定”传媒的三重境界:未来世界传播图景展望》,载《现代传播》(中国传媒大学学报),2018年第11期,第3745页。,建立“平台—内容—IP—技术”四合一的影视娱乐产业新形态,在日益碎片化的全球化背景下实现粤港澳大湾区影视娱乐产业的跨越式转型升级。

(致谢:华东政法大学传播学院文化产业管理专业硕士研究生马万祺及谢铭炀在本文前期研究过程中做出了重要的基础贡献。)

The Agglomeration Configuration of Film Entertainment Industry

in the Main Worlds Bay Areas and the Coping Strategy of GBA:

A Location Entropy Analysis Based on the Data

of Global Listed Companies from 2008 to 2017

ZANG Zhipeng, YAN Yanlu

School of Communication, East China University of Political Science and Law,

Shanghai 201620, China

The agglomeration development of film entertainment industry is of great practical significance for promoting the economic transformation of the bay areas and building worldclass city clusters. Based on the data of film entertainment industry in the worlds top four bay areas from 2008 to 2017, this paper studies and judges the advantages of agglomeration and competitive landscape. The results show that the New York Bay Area has strong revenue capacity, but the overall clustering advantage is weak; the San Francisco Bay Area has strong profitability and a robust innovation ecosystem; the industry employment effect in Tokyo Bay Area is prominent, but its revenue capacity is weak; the GuangdongHong KongMacao Greater Bay Area (GBA) has strong advantages on the number of companies, but it is not profitable enough. The whole film entertainment industry in GBA urgently needs to rebuild its agglomeration advantage and establish the strategic path of industrial agglomeration development, that is, to construct the embedded innovation network and optimize the main forces for the sound development of the GBA film entertainment industry; to strengthen cultural genes and build featured brands to facilitate the agglomeration of the GBA film entertainment industry; to accelerate the agglomeration and upgrading of the film entertainment industry chain with collaborative innovation in content, technology and mechanism.

GBA; film entertainment industry; agglomeration; location entropy